La baisse de 47 % du Bitcoin montre une tension, mais les retracements historiques, l’offre LTH stable et le MVRV à 1,2 suggèrent que le fond macroéconomique n’est pas encore atteint.

Le Bitcoin a chuté d’environ 47 % depuis son sommet de cycle en clôture quotidienne, ravivant les affirmations familières sur les réseaux sociaux selon lesquelles l’actif est fini. Cependant, une analyse plus large des cycles historiques et des métriques en chaîne présente une vision plus mesurée. Bien que la volatilité ait été sévère, les conditions actuelles ne ressemblent pas encore aux marchés baissiers terminaux précédents.

Les données de cycle suggèrent que la baisse actuelle reste modérée selon les standards historiques

Une analyse partagée par Darkfost situe la baisse présente dans un contexte de marché approprié. Historiquement, les marchés baissiers du Bitcoin ont été beaucoup plus profonds et structurellement plus dommageables.

📊 Avec une baisse de 47 % (clôture quotidienne), nous sommes encore loin des amplitudes observées lors des marchés baissiers précédents.

Le record reste 2012, lorsque le marché baissier a dépassé 90 %.

Imaginez simplement la réaction des investisseurs et des médias si une telle correction se produisait à nouveau… pic.twitter.com/V74BFRanCv

— Darkfost (@Darkfost_Coc) 2 mars 2026

Le krach de 2011–2012 a dépassé 90 %, marquant la contraction la plus sévère enregistrée. Les cycles suivants entre 2013–2015 et 2017–2018 ont tous enregistré des pertes supérieures à 80 %, tandis que la baisse de 2021–2022 s’est étendue à environ 77 % du pic au creux.

Par rapport à ces précédents, une retracement de 47 % reste significativement plus faible en magnitude. La volatilité est élevée et le sentiment fragile, mais les données historiques suggèrent que des corrections bien plus profondes ont été nécessaires avant que les bas de cycle précédents ne soient établis.

Un schéma structurel à plus long terme émerge également à travers les cycles. Chaque marché baissier successif a été moins profond, reflétant une maturation progressive de la liquidité, de la participation et de la structure du capital.

Les cycles antérieurs étaient caractérisés par des carnets d’ordres peu fournis et des flux de détail réflexifs, ce qui amplifiait la dynamique baissière. À mesure que la participation institutionnelle augmentait et que la profondeur du marché s’améliorait, les retracements ont commencé à se réduire.

Si cette tendance de modération se poursuit, une baisse dans la fourchette de 60 à 70 % s’alignerait statistiquement avec les dynamiques de décélération historiques sans revisiter les effondrements de 80 à 90 % des premières années du Bitcoin. Actuellement, le prix n’a pas encore pénétré cette zone de stress historique.

La correction du Bitcoin s’approfondit, mais les mains fortes refusent de sortir

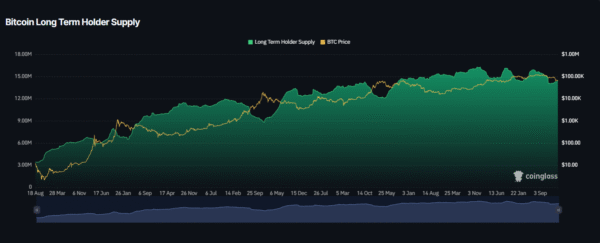

Le positionnement en chaîne confirme en outre que les conditions structurelles diffèrent de celles des précédents fonds macroéconomiques. L’offre des HLD (Long-Term Holders) reste proche des sommets historiques malgré la correction.

_Source de l’image : CoinGlass

Les creux de cycle en 2015, 2018 et 2022 ont été accompagnés par une migration visible de l’offre et une capitulation large parmi les mains fortes, car des pertes prolongées ont forcé la distribution.

Le comportement actuel semble plus contenu. L’offre des HLD a connu seulement un rollover modeste, et aucune liquidation à grande échelle des détenteurs à long terme ne s’est matérialisée. Les mains fortes continuent de contrôler une part importante de l’offre en circulation, une dynamique qui contraste généralement avec les environnements de marché baissier terminal.

Les métriques d’évaluation montrent une tension, mais pas une rupture systémique pour le Bitcoin

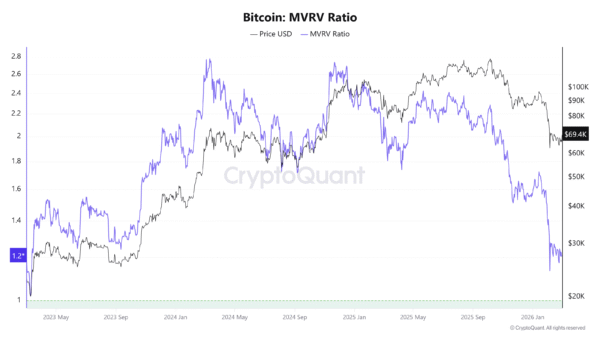

Le ratio de la valeur de marché sur la valeur réalisée (MVRV) mesure la valorisation au comptant par rapport au coût de base global et a historiquement signalé les fonds macroéconomiques lorsque qu’il tombe vers la fourchette de 0,8 à 1,0. Ces niveaux reflétaient des resets profonds de valorisation et une tension généralisée sur les bilans.

_Source de l’image : CryptoQuant

Le MVRV se négocie actuellement près de 1,2. Cela représente une compression significative par rapport aux sommets de cycle supérieurs à 2,5, indiquant une contraction multiple importante. Cependant, le Bitcoin reste au-dessus de son prix réalisé, ce qui suggère que la moyenne des détenteurs n’est pas encore profondément en difficulté. Les marchés baissiers précédents ont nécessité une dislocation de valorisation plus marquée avant que des reprises durables ne se produisent.

En intégrant l’historique des retracements, le comportement des détenteurs et les signaux de valorisation, le cadre global devient plus clair. La baisse actuelle reste en dessous des extrêmes des marchés baissiers historiques, les investisseurs à long terme ne se sont pas capitulés en masse, et les métriques d’évaluation indiquent une compression plutôt qu’une détresse systémique.

Le risque de baisse reste une considération valable, surtout si les tendances de modération historiques se prolongent vers une retracement de 60 à 70 %. Même dans ce cas, les conditions actuelles ressemblent à une réinitialisation cyclique sévère dans un environnement de marché structurellement plus solide plutôt qu’à un dénouement macroéconomique terminé.

Le sentiment du marché se détériore souvent plus rapidement que les fondamentaux structurels lors de corrections brutales. Une baisse de 47 % paraît dramatique, surtout à court terme, mais l’analyse des cycles historiques suggère qu’il faut garder une perspective. Les données présentées par Darkfost indiquent que, bien que la volatilité persiste, déclarer que le Bitcoin est « mort » à ces niveaux actuels reste prématuré.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Données : 838,89 BTC transférés depuis une adresse anonyme, puis transférés via une étape intermédiaire vers Wintermute

ChainCatcher message, selon les données d'Arkham, à 02:51, 838,89 BTC (d'une valeur d'environ 50,26 millions de dollars) ont été transférés d'une adresse anonyme (commençant par bc1qzudnxd...) vers une autre adresse anonyme (commençant par bc1qsxjg55...). Ensuite, cette adresse a transféré une partie des BTC (130 coins) à Wintermute.

GateNewsIl y a 45m

Données : 155,22 BTC transférés depuis une adresse anonyme, d'une valeur d'environ 11,09 millions de dollars américains

ChainCatcher message, selon les données d'Arkham, à 00:43, 155,22 BTC (d'une valeur d'environ 11 millions de dollars) ont été transférés d'une adresse anonyme (commençant par 1AkTDtK7...) vers une autre adresse anonyme (commençant par 1NErFWRW...).

GateNewsIl y a 2h

Bitcoin prêt pour la prochaine baisse alors que $73K précède la croix de la mort

Bitcoin navigue un paysage délicat sur le graphique alors que les traders pèsent le risque d'un cycle baissier prolongé contre la possibilité d'un rebond renouvelé. Après un rallye en mars, les observateurs du marché affirment qu'une hausse soutenue nécessitera un catalyseur haussier significatif pour surmonter la résistance persistante et le wei

CryptoBreakingIl y a 3h

Les prévisions du prix du Bitcoin deviennent haussières, mais Ethereum reste bloqué

Les prévisionnistes sont devenus haussiers sur le prix à court terme de Bitcoin, suggérant une hausse jusqu'à 84 000 $, avant une éventuelle chute. Cependant, les analystes restent divisés sur la durabilité, tandis que le sentiment pour Ethereum est baissier, avec des attentes d'une baisse à 1 500 $.

DecryptIl y a 3h

Données : Au cours des 24 dernières heures, la liquidation totale sur le réseau a atteint 3,39 milliards de dollars, avec 1,82 milliard de dollars de positions longues liquidées et 1,57 milliard de dollars de positions courtes liquidées.

ChainCatcher消息, selon les données de Coinglass, au cours des 24 dernières heures, le total des liquidations sur l'ensemble du marché s'élève à 3,39 milliards de dollars, avec 1,82 milliard de dollars de positions longues liquidées et 1,57 milliard de dollars de positions courtes liquidées. Parmi celles-ci, les liquidations de positions longues en Bitcoin s'élèvent à 6 777,6 millions de dollars, et celles de positions courtes en Bitcoin à 6 967,85 millions de dollars. Les liquidations de positions longues en Ethereum sont de 3 838,55 millions de dollars, et celles de positions courtes en Ethereum de 5 023,97 millions de dollars.

GateNewsIl y a 3h