a16z Analyse : Coûts de l'IA réduits de moitié, utilisation doublée, les Américains de 30 ans entrent dans l'ère de « l'âge adulte différé »

a16z dernière édition de « Charts of the Week » décryptant quatre grandes tendances : le coût des tokens AI réduit de moitié mais leur utilisation double, reproduisant parfaitement l’effet Jevons ; les dépenses en capital pour l’IA des géants technologiques approchent le total des nouveaux prêts bancaires aux États-Unis ; les chercheurs de la Fed ont découvert que le marché de prédiction Kalshi surpasse les institutions professionnelles en prévision des taux d’intérêt ; la proportion de personnes de 30 ans aux États-Unis se mariant, achetant une maison ou ayant des enfants diminue globalement — le seul indicateur en hausse est le diplôme universitaire, mais l’« hésitation d’achat » se répand. Cet article est une traduction et rédaction de 动区 de l’article de a16z « Charts of the Week: DExit . . . real or feigned? ».

(Précédemment : a16z : aperçu des 17 grandes tendances potentielles dans la cryptosphère d’ici 2026)

(Contexte supplémentaire : pourquoi le marché de la prévision n’est-il pas vraiment une plateforme de pari ?)

Sommaire

Toggle

- Plus l’IA devient abordable, plus son utilisation explose — effet Jevons en action

- L’ampleur des dépenses en capital pour l’IA

- Kalshi bat les institutions de prévision professionnelles

- Génération 30 ans aux États-Unis : pas de mariage, pas d’achat immobilier, pas d’enfants

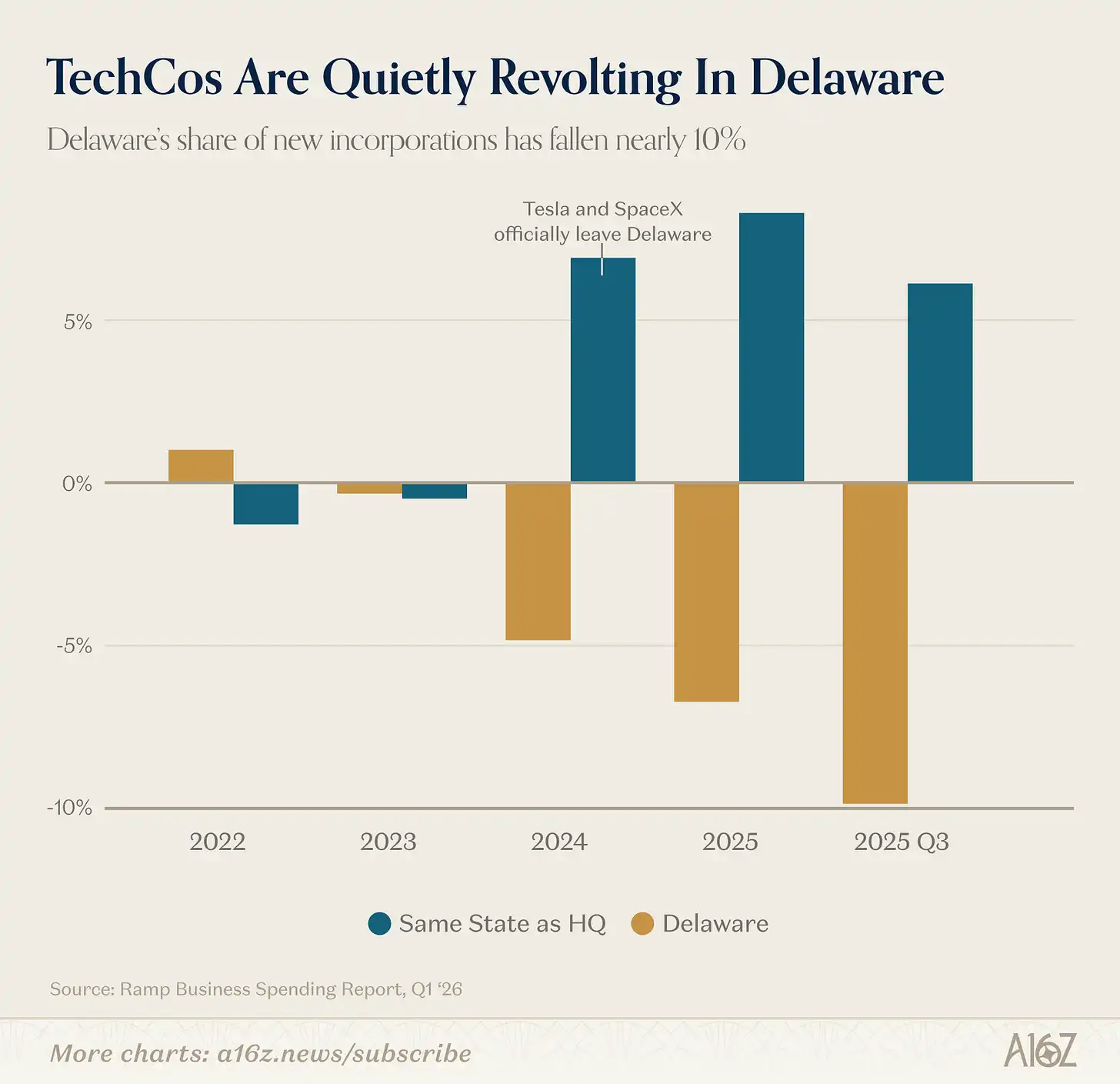

Le Delaware reste la première destination pour l’enregistrement des entreprises américaines, mais cette position s’affaiblit peu à peu :

Selon Ramp, la part du Delaware dans les nouvelles immatriculations d’entreprises diminue régulièrement depuis 2023, avec une baisse d’environ 10 % au troisième trimestre 2025.

L’histoire ne se répète pas simplement, mais elle rime souvent… peut-être.

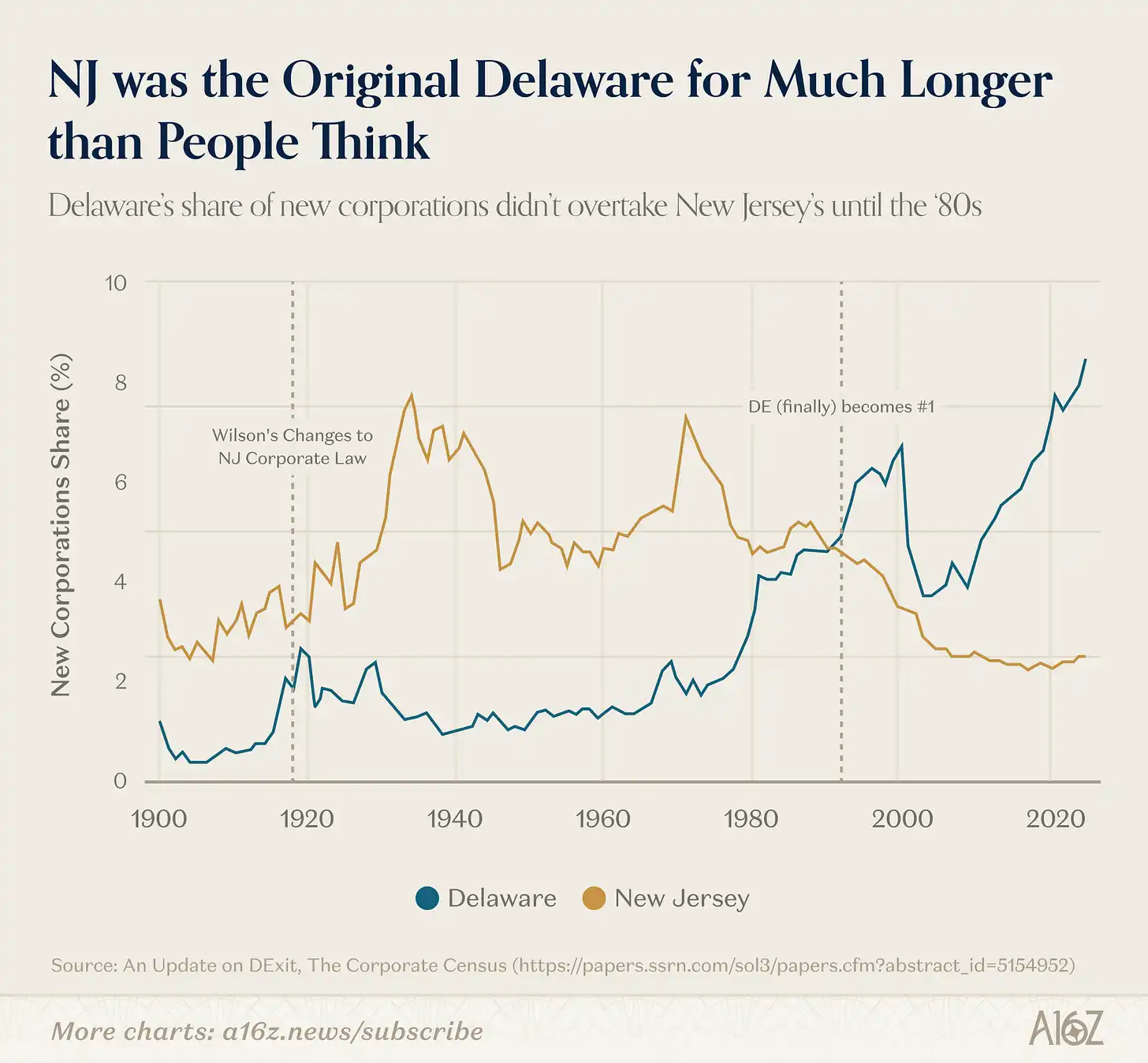

Le Delaware n’a pas toujours été le lieu privilégié pour l’enregistrement des sociétés.

Il y a environ un siècle, le Delaware a remplacé le New Jersey — autrefois « mère des trusts » — comme lieu de prédilection pour l’enregistrement des entreprises. La perte d’attractivité du New Jersey s’explique par la tentative du gouverneur Woodrow Wilson de limiter les abus des entreprises, ce qui a fortement dégradé l’environnement commercial de l’État. La législation sur les sociétés du Delaware, initialement calquée sur celle du New Jersey d’avant Wilson, a attiré ces entreprises en fuite, et avec l’appui de la Cour d’Équité du Delaware, a mis près d’un siècle à bâtir sa réputation comme un tribunal impartial et mature pour régler les litiges entre entreprises et investisseurs.

Cependant, la barrière construite en un siècle montre déjà des fissures en quelques années. Qu’on soit d’accord ou non, la Cour d’Équité du Delaware a récemment adopté une position plus souple dans les litiges entre actionnaires (notamment dans plusieurs affaires très médiatisées, y compris Tesla), ce qui pousse certaines entreprises à envisager de transférer leur siège ailleurs. Bonne nuit, bonne chance, Delaware.

C’est la version dominante, mais d’autres données montrent que la réalité est bien plus complexe.

D’abord, même la mythologie du Delaware en tant que lieu d’enregistrement n’est pas totalement exacte.

Ce n’est qu’à partir des années 1980 (soit environ 60 ans après Wilson) que le Delaware a réellement dépassé le New Jersey pour devenir le premier État en nombre d’enregistrements d’entreprises :

Le New Jersey a dominé beaucoup plus longtemps que ce que la version mainstream laisse entendre. La véritable accélération du Delaware s’est produite grâce à une série de lois sur la responsabilité des administrateurs, rendant le Delaware particulièrement attractif pour les sociétés cotées, renforcée par un effet de réseau qui s’est auto-entretenu, créant une inertie.

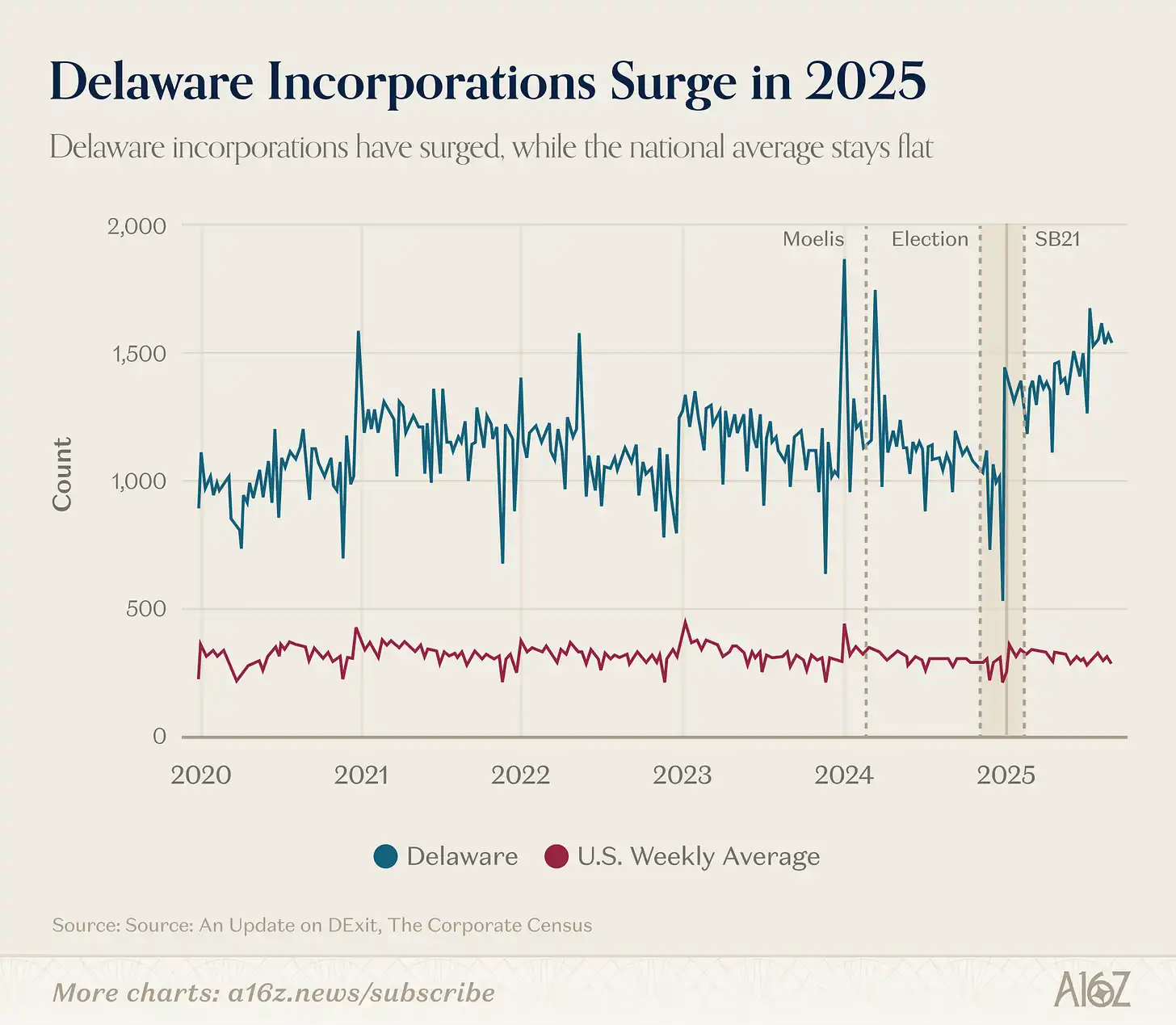

Ensuite, peu importe ce qui arrive aux grandes sociétés cotées (et celles listées dans les données de Ramp), le Delaware continue de bien performer, voire mieux :

Selon des données du Harvard Law School Forum on Corporate Governance, la part du Delaware dans le total des entreprises américaines a en fait augmenté de manière significative entre fin 2024 et 2025.

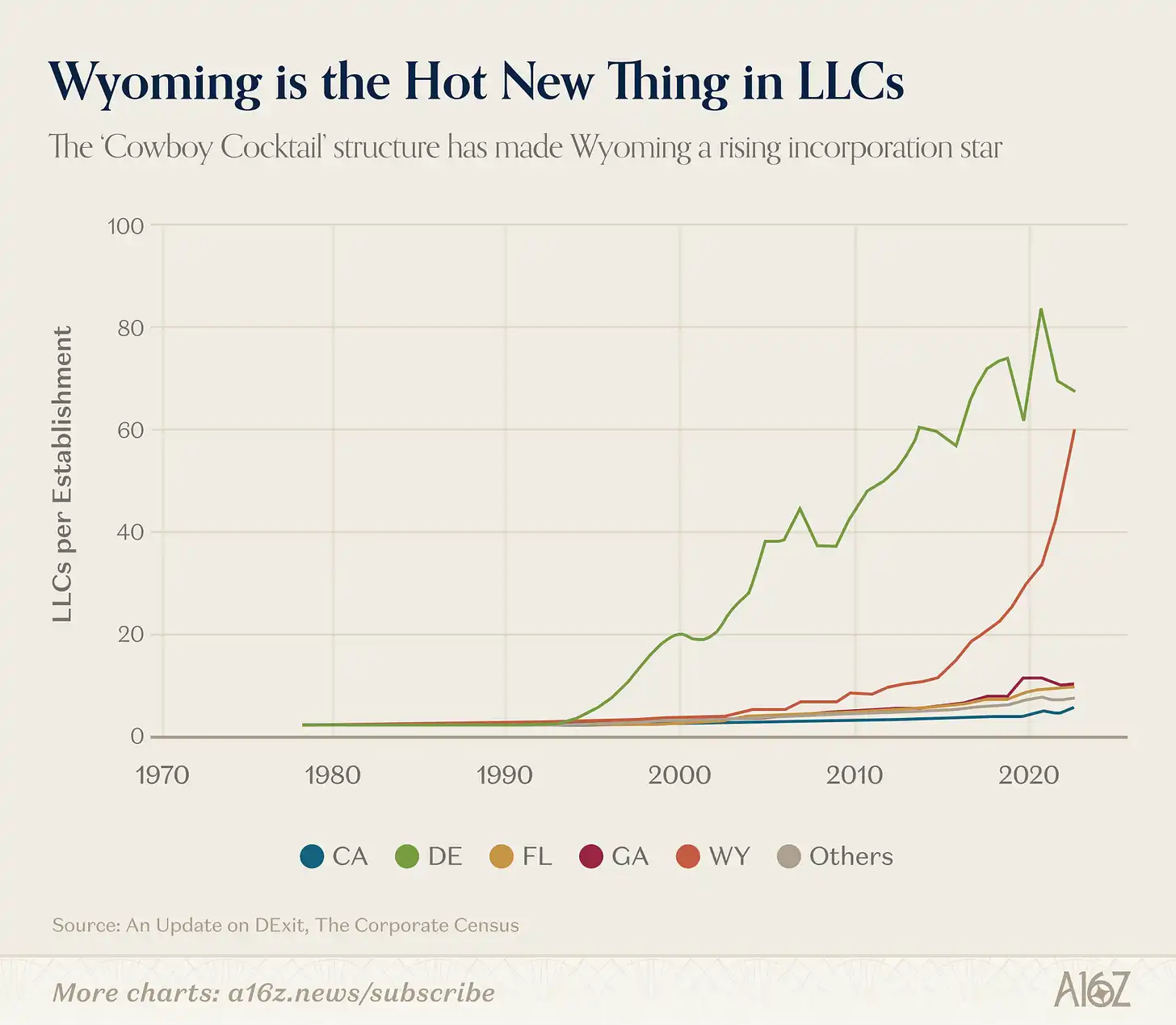

En réalité, si l’on cherche un exemple clair de « DExit », c’est probablement celui-ci, sans lien avec Tesla, mais impliquant une forme spécifique d’entreprise :

Les LLC du Wyoming ont commencé à connaître une croissance rapide vers 2015.

Pourquoi ? Cela est probablement lié aux clauses de protection d’actifs et de confidentialité spécifiques à la législation sur les LLC du Wyoming, qui a promu cette structure comme un « cocktail de cow-boy ».

En résumé, l’essentiel n’est pas que le DExit n’ait pas lieu (car au moins certains départs de grandes entreprises sont avérés — même s’ils sont peu nombreux, ils ont une importance), mais que la réalité est bien plus tortueuse que ce que le marché diffuse.

Au fond, le Delaware conserve son avantage de « choix par défaut », renforcé par un effet de réseau de longue date, ce qui rend sa remise en question très difficile.

a16z a déjà partagé une version initiale de ce graphique, mais avec l’accumulation continue de données, l’effet devient de plus en plus impressionnant.

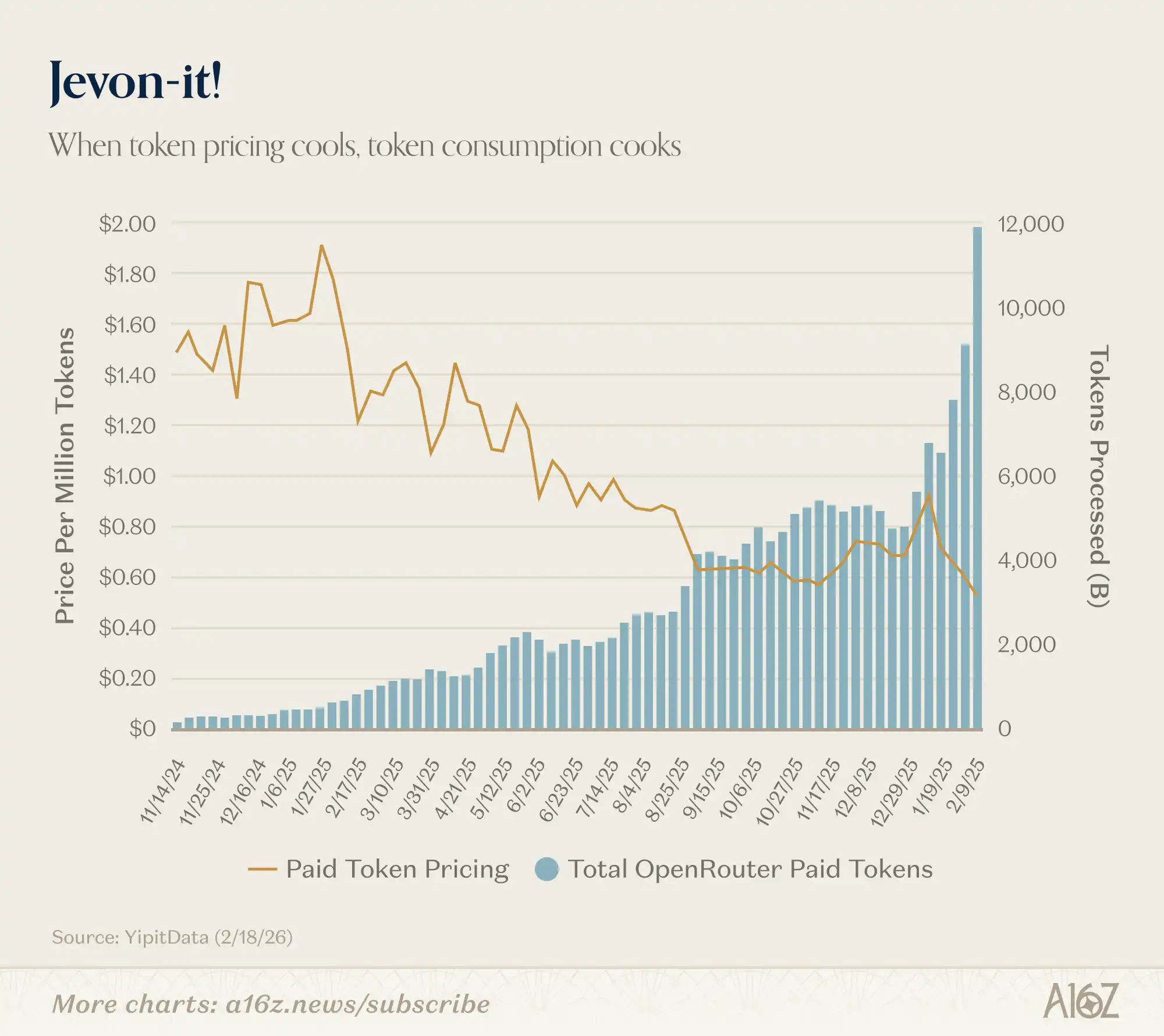

Plus l’IA devient abordable, plus son utilisation explose — effet Jevons en action

Le prix des tokens baisse, leur utilisation augmente paradoxalement :

Depuis le début de l’année, le prix des tokens payants est passé d’environ 0,90 $ pour un million de tokens à 0,50 $, tandis que le volume de tokens traités a presque doublé, passant d’environ 6 000 à 12 000.

C’est l’effet Jevons en mode textbook : plus l’IA devient bon marché, plus on l’utilise intensément. C’est enthousiasmant.

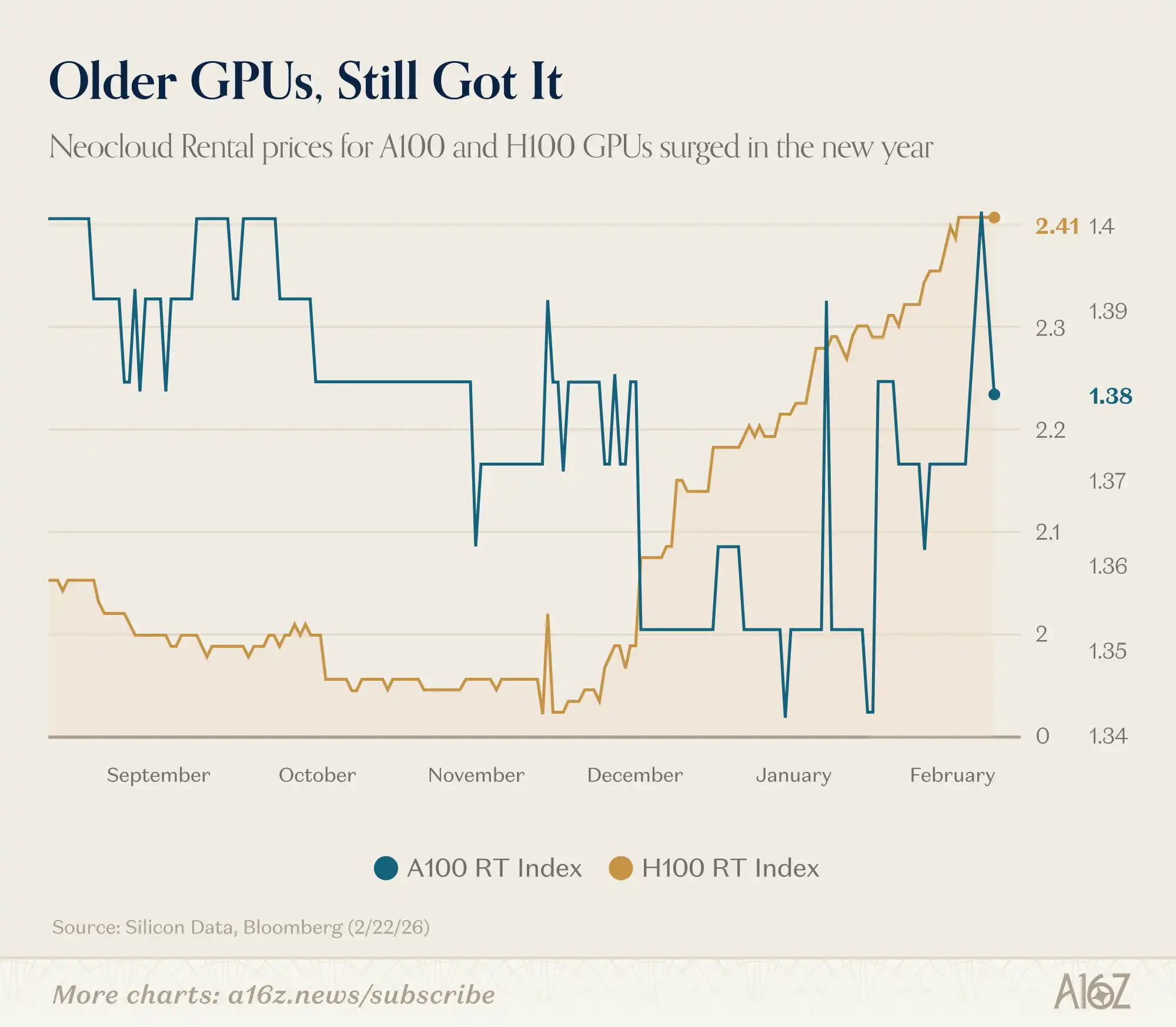

Souvenez-vous de cette idée : quand de meilleures GPU sortent, les anciennes GPU deviennent inutilisables ?

En réalité, ce n’est pas si simple :

Selon Silicon Data, les prix de location des NVIDIA H100 et A100 ont tous deux augmenté cette année.

Le marché est encore loin d’un excès de capacité, et la demande existante n’est même pas encore totalement satisfaite.

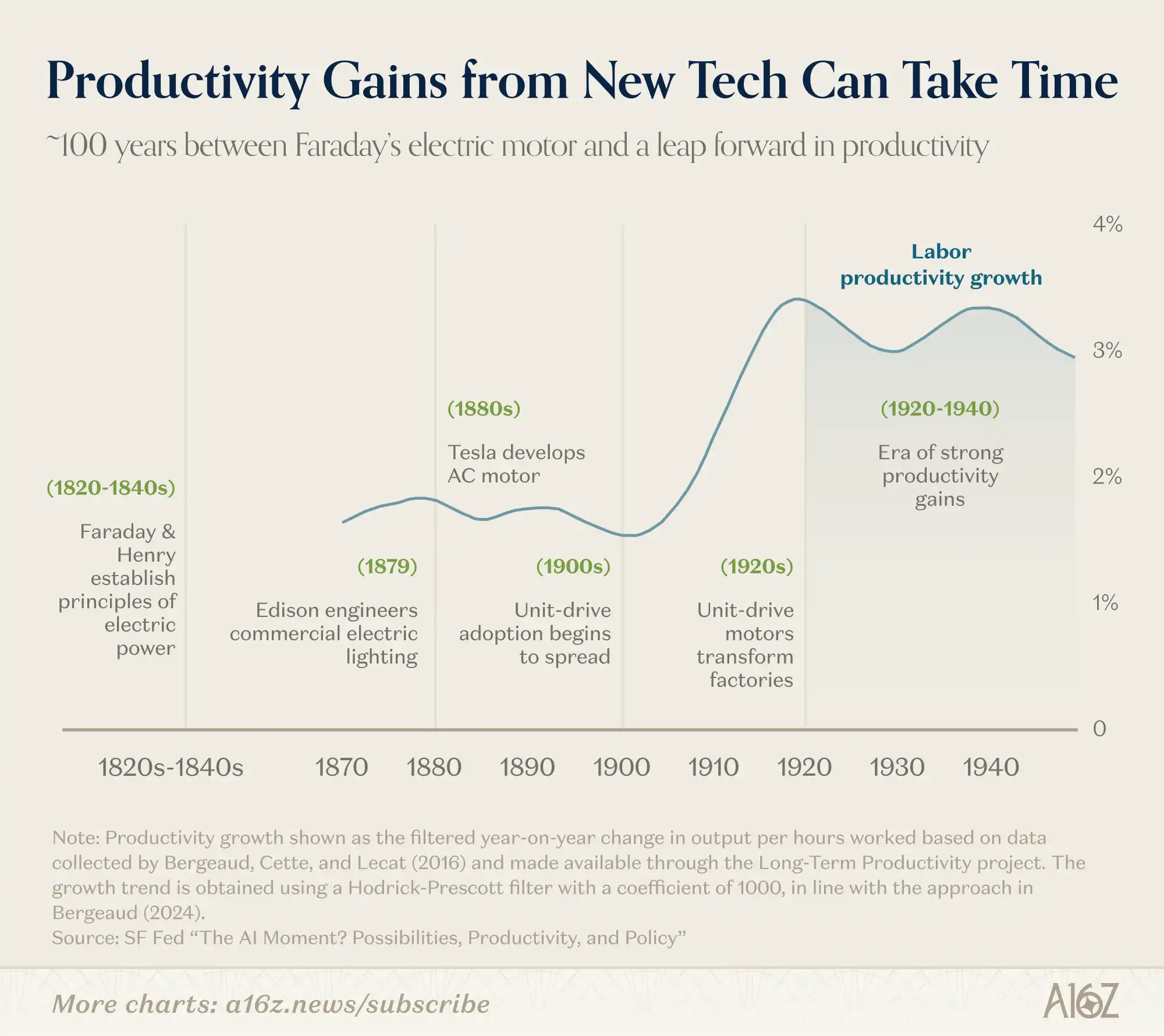

Ce n’est pas une analogie parfaite, mais si l’histoire peut nous éclairer, il nous faudra probablement encore un peu de temps pour vraiment « comprendre » la nature de l’économie pilotée par l’IA :

Depuis les premières discussions de Faraday et Henry sur le courant électrique, jusqu’à l’explosion de la productivité industrielle au début du XXe siècle, il s’est écoulé environ 100 ans.

Depuis les années 1820, la cadence des innovations technologiques s’est accélérée, mais un changement de plateforme à grande échelle implique encore de nombreux facteurs.

Roy Amara a dit : « Nous surestimons toujours le changement dans deux ans, mais sous-estimons celui de dix ans. »

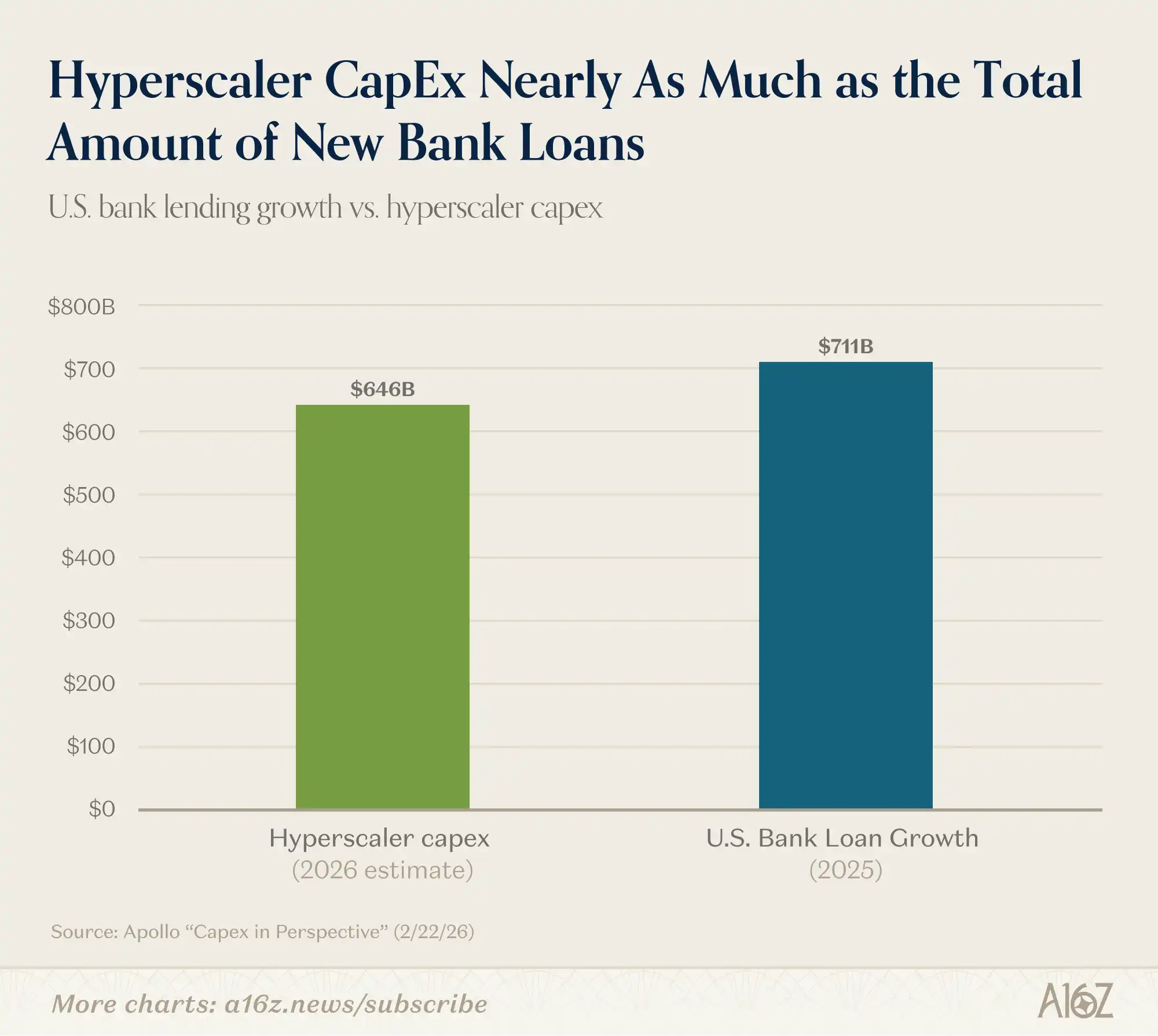

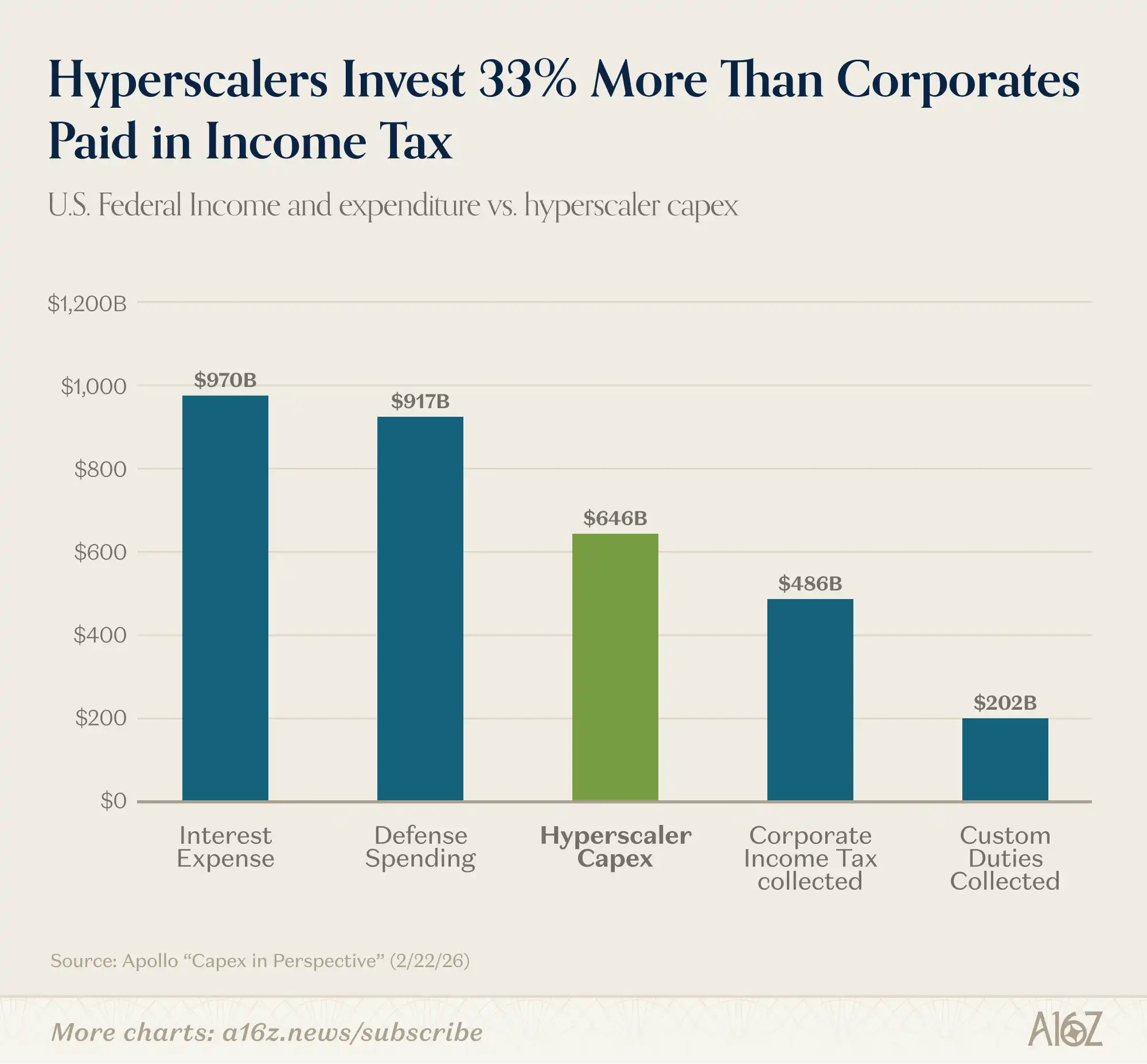

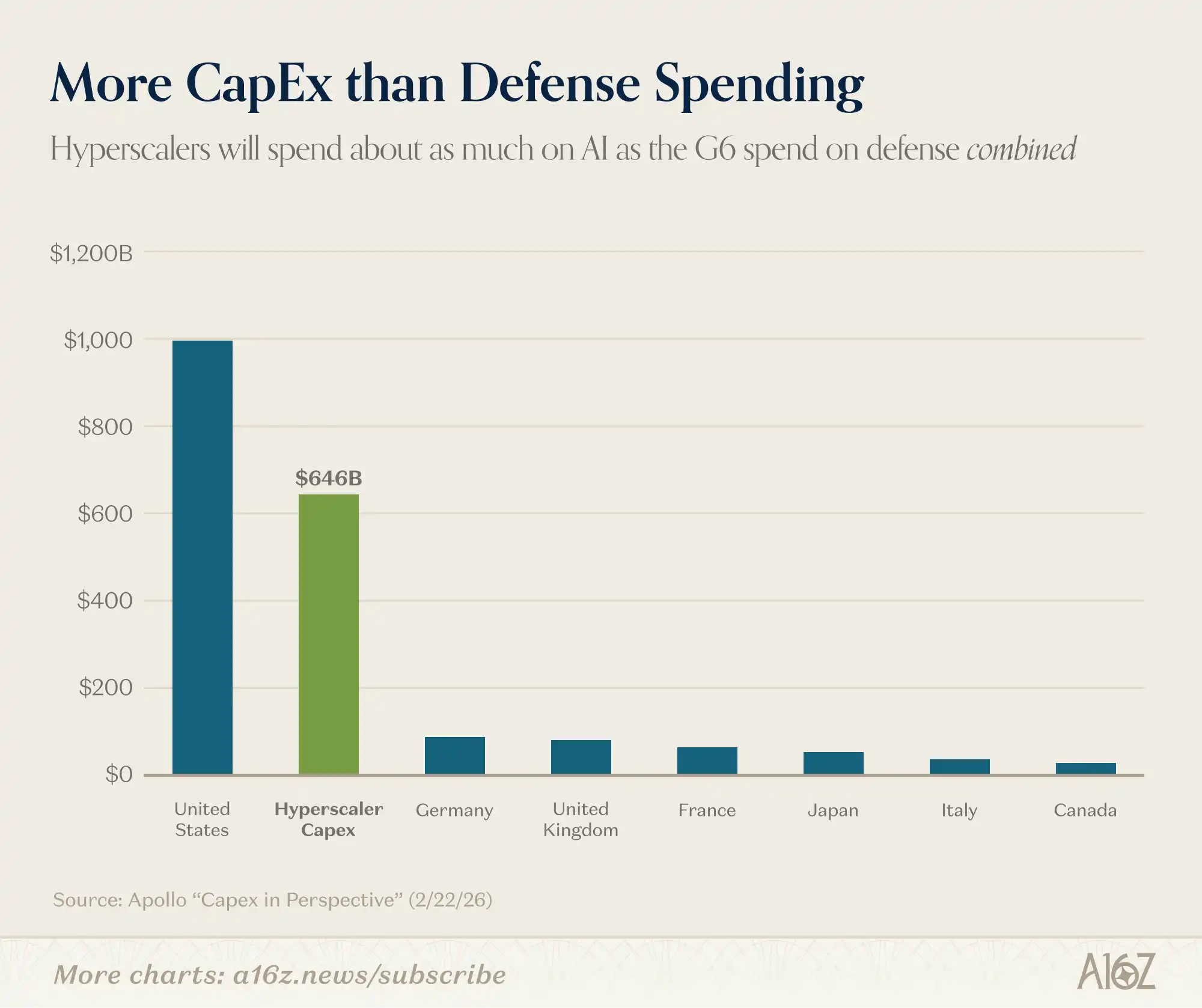

L’ampleur des dépenses en capital pour l’IA

Voici une série de chiffres qui impressionnent : les investissements en capital dans l’IA dépassent largement ce que l’on pourrait imaginer.

Comparez :

Les dépenses en capital pour l’IA en 2026 devraient approcher le total des nouveaux prêts bancaires nets aux États-Unis en 2025 :

Les investissements en capital représentent environ 33 % du total des recettes fiscales des entreprises américaines, soit environ trois fois le montant des droits de douane :

Et ils équivalent à six fois le budget militaire de n’importe quel pays du G7 hors États-Unis :

Donc, oui, l’ampleur des investissements en capital dans l’IA est vraiment hors norme.

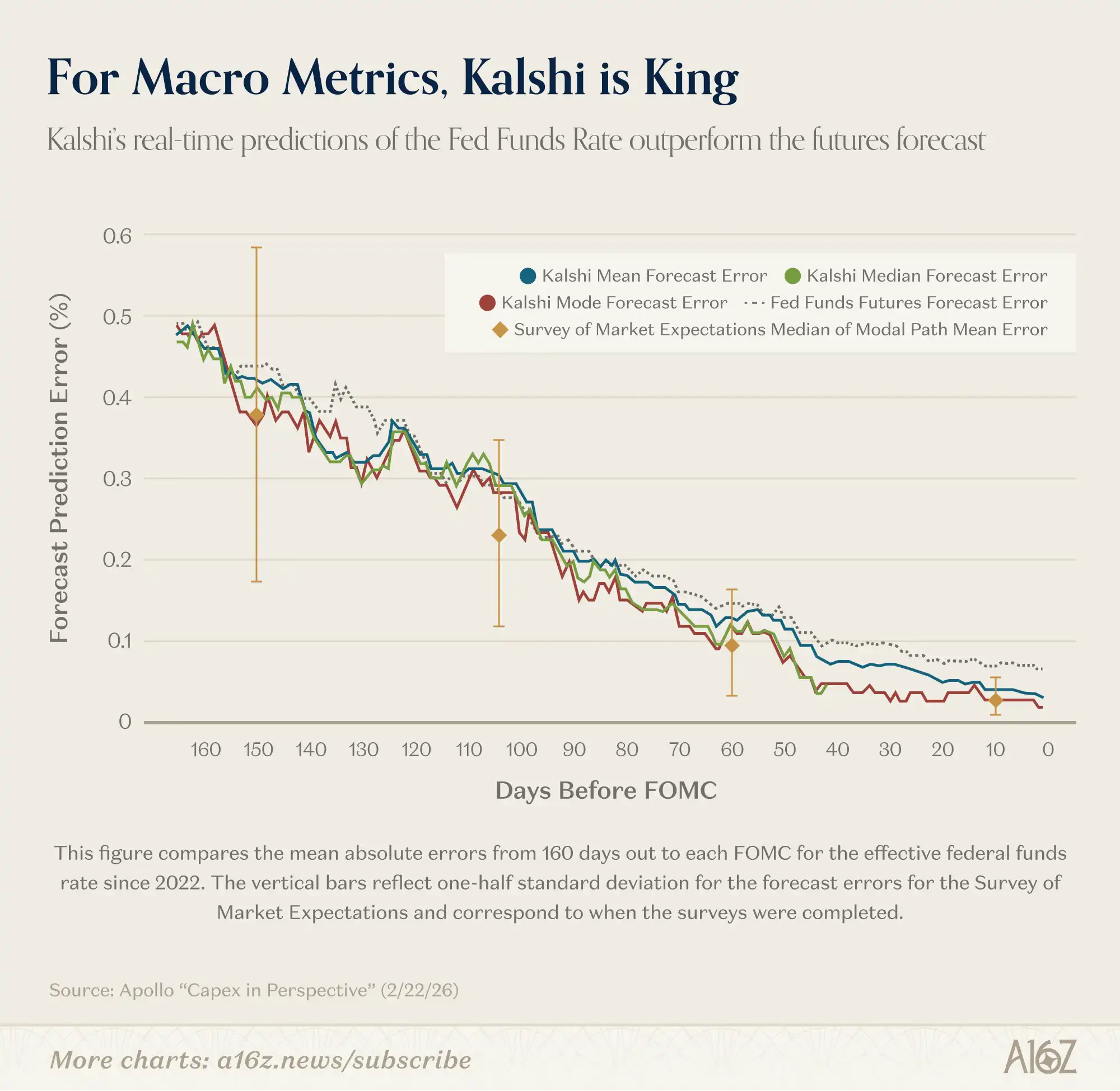

Kalshi bat les institutions de prévision professionnelles

Les chercheurs de la Fed estiment que le marché de la prévision est prometteur.

Au moins sur un indicateur, Kalshi surpasse les institutions professionnelles dans la prévision du taux des fonds fédéraux :

Pour la prévision du taux des fonds fédéraux à 150 jours (après 3 réunions FOMC), la moyenne de l’erreur absolue de Kalshi est très proche de celle des prévisionnistes professionnels. Mais contrairement à une enquête qui ne fournit qu’un seul scénario toutes les six semaines, Kalshi offre une distribution de probabilités en continu… Nous avons constaté que la médiane et le mode des prévisions de Kalshi, la veille de la réunion FOMC, étaient parfaitement précis, ce qui constitue une amélioration statistiquement significative par rapport aux prévisions basées sur les contrats à terme sur les fonds fédéraux.

En d’autres termes, bien que tous les prévisionnistes aient commencé avec des points de départ similaires, la mise à jour continue des prévisions par Kalshi permet une optimisation constante, atteignant une précision parfaite la veille de la décision officielle. De plus, ses performances surpassent celles du marché à terme.

Les avantages de Kalshi ne se limitent pas aux taux des fonds fédéraux. Comme le soulignent les chercheurs de la Fed, en raison de l’absence d’autres marchés d’options pour des indicateurs macroéconomiques comme l’inflation, la croissance ou le chômage, Kalshi est le seul endroit où l’on peut obtenir une « référence » en haute fréquence, en continu, avec une distribution de probabilités riche, pour refléter la perception du « public » sur ces indicateurs économiques.

C’est d’une importance capitale.

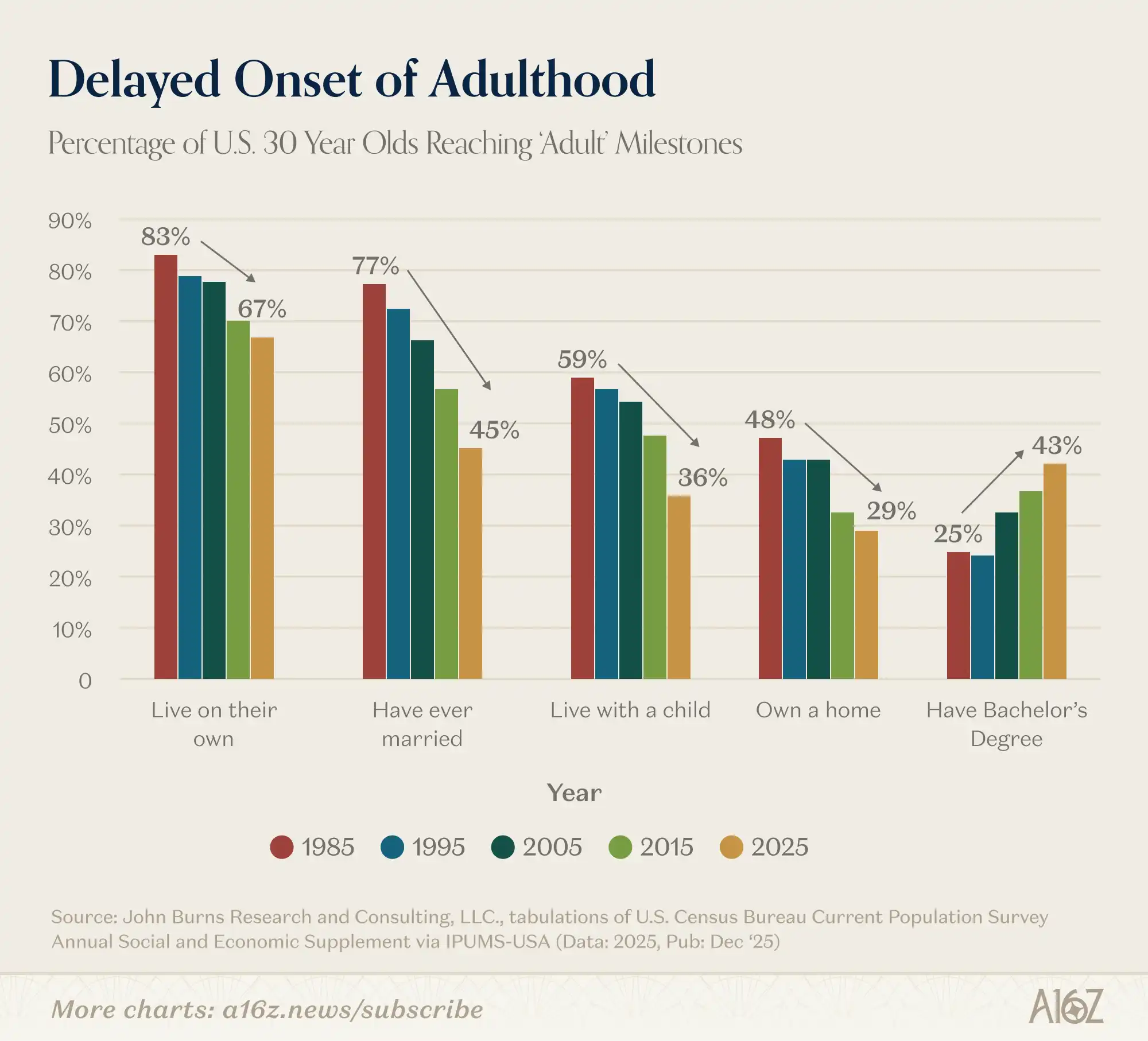

Génération 30 ans aux États-Unis : pas de mariage, pas d’achat immobilier, pas d’enfants

Enfin, un graphique évocateur, avec quelques commentaires :

La proportion de personnes de 30 ans atteignant les principaux jalons de la vie diminue depuis au moins les années 1980.

De plus en plus de personnes de cette tranche d’âge :

Vivent seules ;

Se sont déjà mariées ;

Habitent avec leurs enfants ;

Possèdent leur propre logement.

La seule exception : le taux d’inscription à l’université — la proportion de titulaires d’un diplôme de licence chez les 30 ans a presque doublé depuis 1995.

Alors, l’université en vaut-elle la peine ?

Les jalons de la vie ? Pour cette génération, c’est plutôt une pierre au cou.

Peut-être, peut-être pas, mais l’atmosphère de « regret après coup » se répand.