Pourquoi le Bitcoin ressemble-t-il de moins en moins à un actif de couverture ? Vous posez peut-être la mauvaise question.

Bitcoin, depuis son sommet historique de 126 210 dollars en octobre dernier, a été réduit de moitié, tandis que l’or a connu une hausse de plus de 25 % sur la même période. Lorsque le récit de la « gold numérique » a de nouveau échoué, les données montrent que BTC suit désormais de près, à un degré sans précédent, la tendance des actions logicielles, avec un coefficient de corrélation mobile sur 30 jours atteignant 0,73. Cet article est issu de l’analyse de Machines and Money, intitulée The Real Connection Between BTC and Software Stocks, compilée et rédigée par Dongqu.

(Précédent : MicroStrategy a émis 6 milliards de dollars d’actions privilégiées perpétuelles pour acheter massivement du Bitcoin)

(Contexte supplémentaire : Prêt à vendre un rein plutôt que de vendre du Bitcoin, Michael Saylor est-il un génie ou un escroc complet ?)

Table des matières

Toggle

- À quel point la corrélation est-elle étroite ? Combien de temps a-t-elle duré ?

- Test de résistance en tant que refuge en 2025

- Pourquoi cela : trois moteurs structurels majeurs

- Effet canal des portefeuilles institutionnels

- Sensibilité partagée aux facteurs macroéconomiques

- Boucle réflexive de MicroStrategy

- Trois cadres concurrentiels : que va-t-il se passer ensuite ?

- Cadre 1 : Bitcoin comme exposition à l’effet de levier logiciel (restructuration structurelle)

- Cadre 2 : Les deux sont des expressions de la liquidité mondiale (convergence systémique)

- Cadre 3 : Bitcoin en période de stress en corrélation avec le marché boursier (convergence comportementale)

- Analyse scenario : ce qui peut dénouer cette énigme

- Conclusion : l’identité du Bitcoin n’a jamais été fixe

Depuis octobre dernier, Bitcoin a chuté de 50 % après avoir atteint un sommet historique de 126 210 dollars, tandis que l’or a atteint un nouveau record de 5 595 dollars. Depuis le pic de BTC, la hausse dépasse 25 %. L’indice de peur et de cupidité dans la cryptosphère a touché le niveau historique de 5 le 6 février — un niveau encore plus extrême que lors du krach du COVID ou de l’effondrement de FTX — et n’a depuis rebondi qu’à une dizaine de points.

Les commentateurs du secteur crypto ont l’habitude de poser la question : Bitcoin est-il vraiment l’or numérique ? Mais cette question suppose une « identité fixe » qui n’existe pas. En regardant l’histoire, BTC était fortement corrélé à l’or en 2017, puis a basculé pour suivre les actions technologiques en 2021, et depuis fin 2024, il évolue presque comme une copie conforme des actions logicielles.

Pour les investisseurs institutionnels, une question plus constructive est simple : dans l’environnement de liquidité actuel, quels facteurs de risque dominent la structure de rendement du Bitcoin ?

La réponse — selon les données empiriques jusqu’en février 2026 — est que Bitcoin se comporte comme un substitut à la croissance logicielle à forte bêta. S’agit-il d’une synchronisation temporaire sous l’effet de facteurs macro partagés, ou d’une reclassification permanente dans la construction de portefeuille, reste une question empirique ouverte. Mais les données deviennent de plus en plus difficiles à ignorer.

À quel point la corrélation est-elle étroite ? Combien de temps a-t-elle duré ?

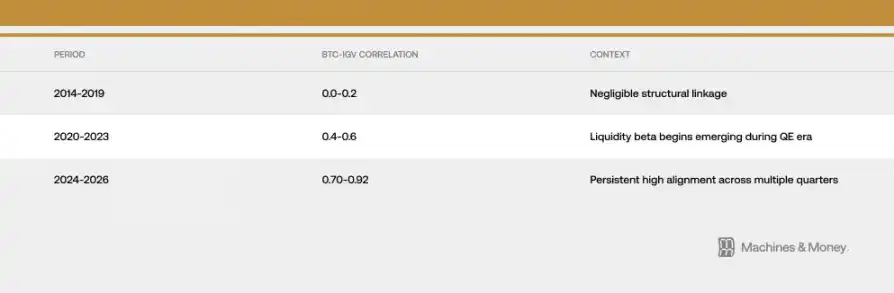

La relation entre Bitcoin et l’IGV (iShares Expanded Tech-Software ETF) s’est renforcée en trois phases distinctes.

En février 2026, le coefficient de corrélation mobile sur 30 jours atteint environ 0,73. Plus important encore, cette forte corrélation a été maintenue au-dessus de 0,5 pendant plus de 18 mois — bien plus longtemps que la transition typique de régime (habituellement 3 à 6 mois), mais encore loin de la période nécessaire pour une reclassification structurelle complète (qui nécessite de traverser un cycle de liquidité complet de 4 à 7 ans).

Le récent recul a rendu cette relation encore plus évidente. Entre début 2026 et fin février, l’IGV a chuté d’environ 23 %, tandis que Bitcoin a reculé d’environ 19-20 %. L’ETF iShares pour logiciels technologiques s’approche de ses pires performances trimestrielles depuis la crise financière de 2008. Les ratios de suivi sur 1 mois et 3 mois tournent autour de 1,0, indiquant que, en pourcentage, Bitcoin évolue presque en tandem avec le secteur logiciel. La valeur bêta observée durant cette correction se situe entre 1,1 et 1,3 — ce qui est notablement inférieur aux hypothèses de nombreux analystes qui tablent sur un effet de levier de 2 à 3 fois pour BTC par rapport au marché.

Une réserve importante : la corrélation à court terme tend à s’accroître lors de périodes de forte volatilité, car la contraction du risque général pousse le marché à bouger en synchronie. La persistance de cette synchronisation sur plus de 18 mois suggère une certaine dynamique structurelle plus profonde, mais cela ne suffit pas à établir une causalité ou à affirmer une reclassification permanente.

Test de résistance en tant que refuge en 2025

Pour tester si le Bitcoin peut jouer un rôle de couverture contre la dépréciation monétaire, 2025 est une année idéale. La politique monétaire expansionniste s’accélère, le dollar s’affaiblit, les tensions géopolitiques s’intensifient, l’inflation reste supérieure à l’objectif de 2 %, et les attentes de baisse des taux d’intérêt persistent tout au long de l’année.

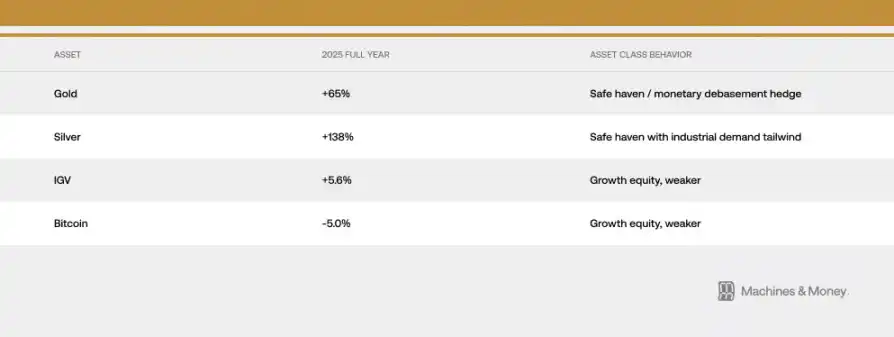

C’est précisément dans ce contexte que la « gold numérique » devrait briller. Pourtant, depuis octobre 2025, la tendance raconte une tout autre histoire : l’or est passé de 4 400 dollars à un sommet historique de 5 595 dollars, tandis que le Bitcoin est tombé de 126 210 dollars à une fourchette médiane autour de 60 000 dollars. Deux actifs censés partager la même fonction de couverture contre la dépréciation monétaire ont évolué dans des directions diamétralement opposées dans les conditions les plus favorables.

Le 29 janvier 2026, l’or a atteint un nouveau sommet historique de 5 595 dollars. Les banques centrales ont acheté 863 tonnes d’or en 2025, leur troisième année consécutive d’accumulation massive de réserves souveraines. Les banques centrales achetant du Bitcoin ? Zéro.

Ce décalage dans les flux de capitaux constitue la preuve la plus forte contre la thèse de l’or numérique : lorsque les investisseurs institutionnels et souverains cherchent à se couvrir dans un environnement macroéconomique où le Bitcoin devrait jouer un rôle protecteur, ils privilégient l’or à plus de trois contre un en dollars.

Cela ne signifie pas que le Bitcoin ne pourra jamais présenter des caractéristiques de couverture ; cela indique simplement qu’avec la composition actuelle des investisseurs, la structure du marché et le régime de liquidité, il ne peut pas le faire. En 2025, Bitcoin et actions logicielles n’ont généré que des rendements à un chiffre faible, alors que les actifs traditionnels ont réalisé des performances historiques. La convergence de leur comportement lors de cette épreuve de résistance est l’un des arguments les plus solides en faveur de la « théorie de la convergence ».

Pourquoi cela : trois moteurs structurels majeurs

Effet canal des portefeuilles institutionnels

L’introduction des ETF a fondamentalement modifié la façon dont Bitcoin est intégré dans les portefeuilles institutionnels.

Concrètement, cela signifie que Bitcoin est désormais intégré dans des stratégies de portefeuille identiques à celles des actions logicielles. Les systèmes de gestion des risques appliquent des traitements uniformes ; les décisions de rééquilibrage impactent simultanément les deux classes d’actifs ; la performance est évaluée par rapport à un indice technologique. Lorsqu’un fonds multi-actifs doit réduire son exposition à la croissance, il vendra en même temps des actions IGV et du Bitcoin.

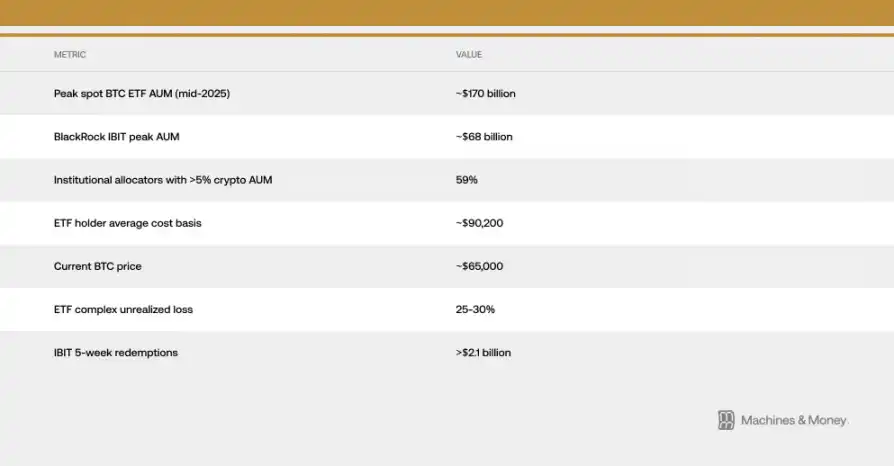

Cela crée une boucle de rétroaction auto-renforçante : la classification institutionnelle entraîne des flux de capitaux corrélés, qui renforcent à leur tour cette classification. Selon une analyse d’Investing.com, le coût moyen d’acquisition du Bitcoin en ETF spot aux États-Unis est d’environ 90 200 dollars — ce qui signifie qu’à un prix actuel d’environ 64 000 dollars, l’ensemble du groupe ETF institutionnel est en perte de 25 à 30 %.

Cet écart de coût est crucial, car il transforme la patience potentielle des investisseurs institutionnels en une pression vendeuse continue. Ceux qui avaient acheté pour diversifier ou se couvrir voient désormais leur position profondément déficitaire tout en observant la valeur de leur ETF or continuer à augmenter. L’effet rétroactif entre rachats d’ETF et baisse du prix spot est déjà visible début 2026, avec la plus longue série de sorties nettes depuis l’introduction en bourse. Rien qu’au cours des cinq dernières semaines, BlackRock’s IBIT a enregistré plus de 2,1 milliards de dollars de rachats.

Sensibilité partagée aux facteurs macroéconomiques

Bitcoin et actions logicielles réagissent aux mêmes indicateurs macro : variation des rendements réels, dynamique de l’offre monétaire M2, opérations de la Fed sur le bilan, force ou faiblesse du dollar, et appétit pour le risque (via VIX et spreads de crédit). Les deux sont des actifs à longue durée de vie, qui montent quand les taux réels baissent, et chutent quand ils augmentent ; ils bénéficient d’une expansion de la liquidité, et souffrent en période de contraction.

La question clé est : Bitcoin est-il lié spécifiquement aux actions logicielles, ou à un ensemble plus large d’actifs de croissance sensibles à la liquidité ? La preuve penche pour la seconde hypothèse. La chute du Bitcoin n’est pas due à des résultats décevants du secteur logiciel ; elle résulte du même environnement de liquidité qui a compressé les multiples de valorisation des logiciels, et qui a également asséché le financement des actifs spéculatifs. La corrélation reflète une sensibilité commune aux facteurs macro, et non une équivalence intrinsèque.

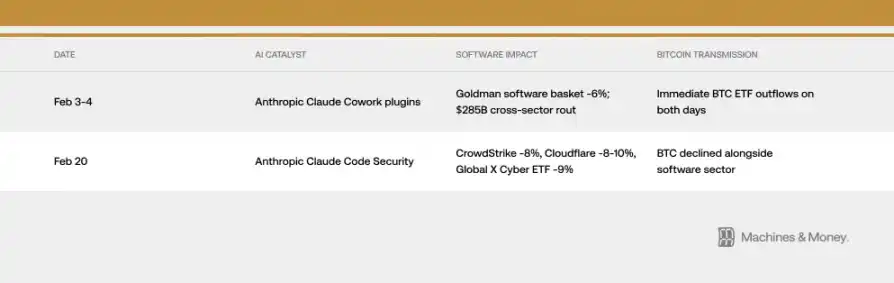

Cependant, le mécanisme de transmission peut parfois être surprenant. En février 2026, deux annonces de produits IA ont, via des canaux institutionnels, impacté le prix du Bitcoin — deux événements sans lien direct avec ses fondamentaux. Une seule annonce IA a suffi à faire bouger le prix du BTC par le biais de ces canaux, illustrant la dynamique de corrélation.

L’indice VIX est resté majoritairement entre 19 et 20 en février, avant de grimper au-dessus de 21 en raison de données persistantes sur l’inflation, fournissant un contexte supplémentaire pour le changement de sentiment de risque. Bitcoin et actions logicielles réagissent négativement à la hausse du VIX, mais cette sensibilité est asymétrique : lorsque le VIX continue de baisser à partir de niveaux déjà faibles, aucun des deux ne bénéficie d’un réel soutien. Cela correspond au comportement des actifs à bêta élevé, et non à celui des actifs de couverture.

Boucle réflexive de MicroStrategy

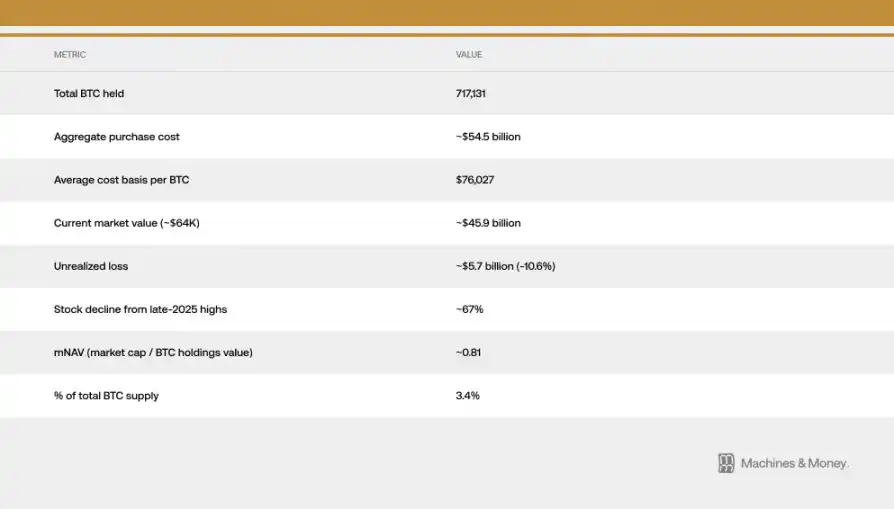

Strategy (anciennement MicroStrategy) est le plus grand détenteur d’actifs Bitcoin au monde, classé dans le secteur logiciel / technologie à la Nasdaq. Cela crée une liaison mécanique directe entre la performance du secteur logiciel et le sentiment du marché Bitcoin.

Ce mécanisme réflexif fonctionne dans les deux sens : la faiblesse du secteur logiciel entraîne une baisse du cours de Strategy, qui à son tour amplifie le sentiment négatif sur le Bitcoin, voire provoque des ventes réelles. Lors de la correction, cette boucle a renforcé la corrélation entre Bitcoin et l’indice logiciel. La valeur de marché de Strategy a chuté d’environ 67 % depuis son sommet fin 2025, bien plus que l’IGV ou le Bitcoin lui-même.

La valeur comptable par action (mNAV) de la société est tombée à environ 0,81, ce qui signifie que le prix de l’action est inférieur à la valeur de ses bitcoins détenus. Cela indique qu’au-delà de la corrélation fondamentale, un effet d’amplification spécifique à l’entreprise s’est ajouté.

En janvier 2026, MSCI a proposé d’exclure de ses indices les entreprises détenant plus de 50 % d’actifs numériques — ce qui, selon JPMorgan, pourrait entraîner une sortie forcée d’environ 8,8 milliards de dollars — soulignant la vulnérabilité du modèle de trésorerie Bitcoin face aux décisions de classification financière traditionnelle. MSCI a finalement maintenu sa méthode actuelle, tout en laissant entrevoir une révision future, laissant le risque en suspens.

Trois cadres concurrentiels : que va-t-il se passer ensuite ?

Cadre 1 : Bitcoin comme exposition à l’effet de levier logiciel (restructuration structurelle)

L’argument de la reclassification permanente repose sur un coefficient de corrélation de 0,73, un ratio de suivi annuel depuis le début d’année de 0,82, des flux ETF synchronisés, et une base d’investisseurs institutionnels partagée. Dans ce cadre, l’ère des ETF a modifié durablement la caractéristique de risque du Bitcoin, l’intégrant dans la gestion de portefeuille technologique. La corrélation devrait perdurer à travers les cycles de liquidité.

Mais l’histoire est le talon d’Achille de ce cadre. La blockchain de Bitcoin n’a jamais changé. La même classe d’actifs a été presque sans corrélation avec le secteur logiciel entre 2014 et 2019. Les périodes de forte corrélation (2017-2018 avec la tech alternative, 2021-2022 avec le Nasdaq) se sont révélées temporaires. Pour confirmer une reclassification structurelle permanente, il faut une continuité sur un cycle complet de politique monétaire (expansion puis contraction), ce qui n’a pas encore été observé.

Cadre 2 : Les deux sont des expressions de la liquidité mondiale (convergence systémique)

Une explication plus simple. Bitcoin et actions logicielles sont toutes deux des actifs à longue durée de vie, sensibles à la liquidité, et leur forte corrélation actuelle résulte de leur réaction commune à un régime de liquidité tendu. Cette corrélation s’est manifestée lors des politiques de QE en 2020, s’est intensifiée lors du resserrement quantitatif en 2022, et reste élevée dans le contexte de contraction de 2024-2026.

Dans ce cadre, un changement de régime de liquidité — par exemple, un nouveau cycle d’assouplissement — pourrait casser cette corrélation. Historiquement, Bitcoin a tendance à rebondir 1 à 3 mois avant les actions lors d’un changement de politique de la Fed, et l’effet de réduction de moitié (halving) en avril 2024 pourrait, dans 12 à 18 mois, générer une trajectoire de rendement différenciée, notamment à partir du second semestre 2026.

Cadre 3 : Bitcoin en période de stress en corrélation avec le marché boursier (convergence comportementale)

Bitcoin, en tant qu’actif à forte volatilité, tend à suivre le marché en période de correction, indépendamment de ses fondamentaux. La dynamique de flux de capitaux, dictée par l’appétit pour le risque, détermine à court terme ses mouvements. La hausse du VIX, par exemple, comprime les deux classes d’actifs. La narration — la peur de l’IA, la chute des valorisations logicielles, la baisse de la tolérance au risque — crée un effet de synchronisation supplémentaire.

L’indice de peur et de cupidité dans la cryptosphère a touché 5 le 6 février, un niveau plus extrême que lors de la chute de FTX ou du COVID, non pas à cause d’un événement spécifique crypto, mais parce qu’un effondrement macro et sectoriel a entraîné une vente massive d’actifs de croissance. La pire lecture de sentiment pour Bitcoin a été causée par les mêmes facteurs qui ont plombé le secteur logiciel.

Actuellement, la preuve la plus solide en faveur du cadre 2 est que la corrélation est principalement expliquée par la sensibilité macro commune, renforcée par le canal institutionnel (effet de portefeuille). La dynamique de corrélation est donc une manifestation de la réaction partagée aux facteurs macro, plutôt qu’une identité intrinsèque.

Analyse scenario : ce qui peut dénouer cette énigme

Honnêtement, nous ne disposons pas encore de suffisamment de données pour attribuer une probabilité crédible à l’un ou l’autre scénario. Ce que nous pouvons faire, c’est définir clairement chaque scénario et identifier les signaux permettant de les valider ou de les exclure.

Scénario 1 : Continuité de la corrélation (scénario de référence). La liquidité reste tendue tout au long de 2026. Bitcoin continue d’être traité comme un actif de croissance à bêta élevé, avec un coefficient de corrélation avec l’IGV entre 0,5 et 0,8. La question de l’identité reste en suspens. Si la politique de la Fed, la composition des portefeuilles institutionnels ou la dynamique spécifique à Bitcoin ne changent pas structurellement, c’est le résultat attendu.

Scénario 2 : Déconnexion. La Fed se tourne vers l’assouplissement monétaire, la réduction de moitié de 2024 agit positivement, et la peur de l’IA s’atténue, permettant à Bitcoin de surperformer nettement l’IGV à partir de la seconde moitié de 2026. La corrélation chute à 0,3-0,5. Ce résultat validerait l’interprétation de convergence systémique, et indiquerait que la synchronisation actuelle est essentiellement temporaire.

Scénario 3 : Convergence permanente. La corrélation dépasse 0,8 et se maintient tout au long du prochain cycle complet d’assouplissement. Bitcoin serait alors officiellement reclassé comme un actif de croissance sensible à la liquidité. Ce résultat confirmerait une transformation structurelle de son identité.

L’essentiel est de tester : si la corrélation se brise lors d’un cycle d’assouplissement, cela valide la convergence systémique ; si elle persiste, la reclassification structurelle devient la lecture dominante.

Avant la preuve empirique de ce dernier dans le cycle de 2026-2027, la question reste ouverte.

Conclusion : l’identité du Bitcoin n’a jamais été fixe

Bitcoin n’a jamais été un actif avec une identité fixe. Il a toujours été ce que les acheteurs marginaux ont besoin qu’il soit — et en ce moment, ce sont les investisseurs institutionnels qui le considèrent comme une action de croissance. Cela pourrait changer. La nature fondamentale de l’actif n’a pas changé.

Mais le marché le valorise en fonction de « qui le détient, pourquoi le détient », et non selon sa conception originelle. Avant la prochaine expérience naturelle du régime de liquidité, la corrélation est la réalité — et pour quiconque cherche à comprendre le rôle actuel du Bitcoin dans un portefeuille, la réalité est la seule chose qui compte.