Auteur : Danny @IOSG

L'explosion du mode Curator

L'activité DeFi a retrouvé un niveau proche de celui de l'été DeFi, mais l'offre de stablecoins en chaîne continue de croître. Cela signifie qu'il y a de plus en plus d'argent en chaîne, alors que la forme des produits DeFi reste difficile à comprendre, utiliser et distribuer pour un public plus large.

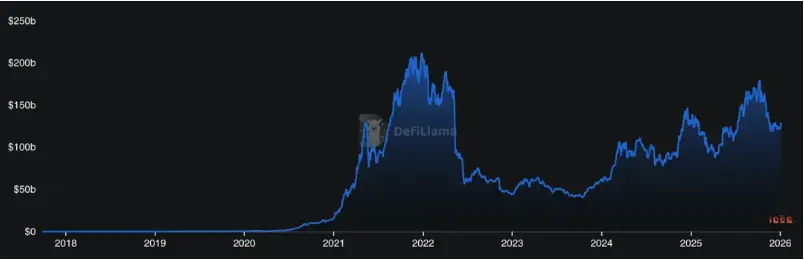

▲ TVL DeFi, Source : Defillama

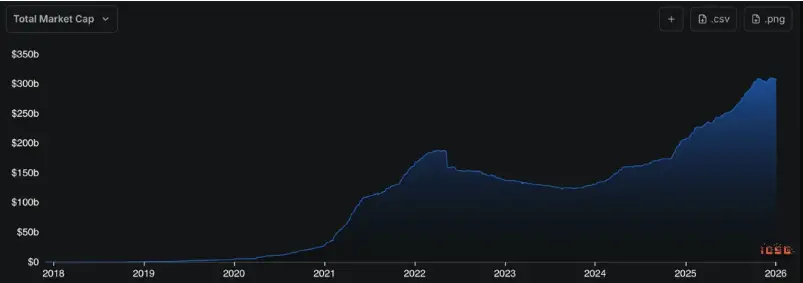

▲ MC Stablecoin, Source : Defillama

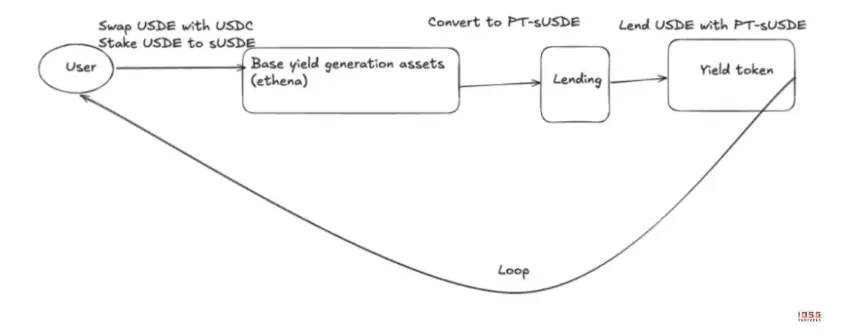

Ces dernières années, l'infrastructure DeFi a résolu les problèmes d'accessibilité et de composition, mais est devenue un jeu extrêmement complexe. Pour l'utilisateur moyen, un rendement apparemment simple d'un stablecoin peut en réalité impliquer** des marges de prêt, des incitations multilayers (Funding / airdrops), des produits structurés (Pendle) et des cycles de levier (Looping).**

▲ USDE AAVE Pendle boucle

Les risques dépassent déjà le cadre d’un simple piratage de contrat et se sont amplifiés en LTV, liquidités de liquidation, risques oraculaires. Par exemple, en octobre 2025, une panne d’oracle interne à Binance a provoqué un flash crash du prix de l’USDe sur leur plateforme, entraînant une cascade de liquidations.

DeFi évolue de manière “contre-intuitive” : plus la technologie devient mature (vers le haut), plus la compréhension et l’évaluation des risques par l’utilisateur deviennent difficiles (vers le bas). Lorsqu’un individu ne peut plus discerner “qui gagne de l’argent” et “où sont les risques”, la croissance de la DeFi atteint un plafond.

Le rôle du Curator est apparu pour résoudre ce problème de distribution. En chinois, il manque une traduction directe, mais on peut le rapprocher de “stratège” ou “conseiller”. Avec le transfert du pouvoir de fixation des rendements et des risques du protocole vers ces acteurs, le Curator devient une couche d’encapsulation reliant des protocoles complexes à un large flux de capitaux.

Que fait réellement le business du Curator

Dans un système représenté par Morpho, le protocole fournit une infrastructure neutre, tandis que c’est le Curator qui décide quels actifs sont disponibles, le niveau de risque, la gestion quotidienne. Il assume trois responsabilités principales :

Choix de stratégie

La valeur du Curator réside dans sa capacité à juger quels rendements sont structurés et lesquels ne sont que des opportunités temporaires. La stratégie n’est pas déployée une seule fois, mais ajustée en fonction de la taille du capital et de l’exposition au risque. Même avec la même stratégie USDC, les résultats peuvent varier énormément selon le Curator, en fonction de sa capacité à juger en continu et à ajuster dynamiquement le levier.

Évaluation du risque

Dans un système modulaire, c’est le Curator qui décide réellement de l’exposition au risque. La sélection des collatéraux, le niveau de levier, tout cela relève de la tarification du risque. Le Curator détient le pouvoir de fixer cette tarification, pas seulement d’exécuter. Même les principaux Curators peuvent faire des erreurs, comme Re7 Labs, dont le prix Pyth, oracle dépendant, a été en retard, entraînant des liquidations erronées. Cela nous rappelle que le plus grand risque systémique actuel provient de cette faille.

Distribution sous forme de produit

Pour l’utilisateur, il s’agit d’une interface unique pour entrer ou sortir ; pour le front (CEX / wallet), c’est un module de rendement non délégué, avec un risque clair. Le Curator ne cherche pas à voler des utilisateurs de protocoles, mais à aider les capitaux à trouver des structures de risque compréhensibles et supportables.

Le Curator est une activité de gestion d’actifs pilotée par l’AUM. La forte corrélation entre revenus et AUM crée une tension d’incitation : augmenter l’AUM peut augmenter les revenus, mais une croissance trop rapide peut saturer la capacité stratégique et accroître le risque de queue.

Les cycles de marché influencent directement le comportement du Curator. En marché haussier, il tend à maximiser l’efficacité du capital, en utilisant le levier, en combinant incitations et structures cycliques ; plus de prêteurs, plus de Beta masquant le risque, APY élevé, grande capacité mais risque aussi accru.

En période de volatilité ou de marché baissier, la stratégie doit revenir à ses sources de rendement réelles : marges de prêt, actifs RWA à flux de trésorerie, allocations à faible corrélation. Les rendements réels surpassent ceux du levier ou des airdrops, avec une meilleure capacité de défense que d’attaque.

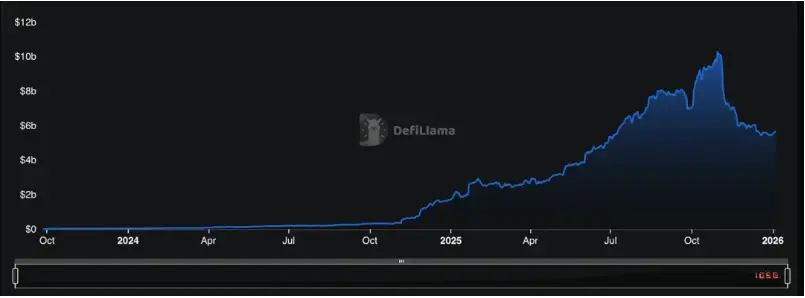

▲ Defillama : Curator

Évolution du paradigme de distribution : adoption institutionnelle et avenir retail

TVL total des Risk Curator Protocols ≈ 5,68 milliards de dollars

L’AUM est fortement concentré, avec Steakhouse Financial à environ 1,55 milliard $, Gauntlet à 1,23 milliard $, les deux représentant près de 50 % du marché, illustrant une structure très puissante en loi de puissance.

Avec la croissance continue de l’AUM gérée par les Curators (taux annuel de 2000 %), leur rôle est passé d’exécutant de stratégies à centre névralgique du risque et de la liquidité en DeFi.

▲ AUM des Curators, Source : Defillama

Selon DefiLlama, en février 2026, le total TVL des Risk Curators est d’environ 5,9 milliards de dollars, avec Steakhouse Financial (1,53 milliard), Sentora (1,34 milliard) et Gauntlet (1,29 milliard) représentant près de 70 % du marché, montrant une forte concentration en tête. Cela signifie qu’un biais systémique dans la stratégie ou les paramètres d’un leader pourrait avoir des effets bien plus étendus qu’un seul protocole.

À l’avenir, le rôle du Curator ne sera pas monolithique, mais se divisera en au moins trois catégories :

Première catégorie, Curator à capacité prioritaire.

Ce type de Curator vise principalement à supporter de gros capitaux à faible volatilité, avec des stratégies axées sur les marges de prêt, les incitations stables, et les revenus RWA, en insistant sur la prudence et la transparence. Ces Curators sont plus facilement intégrables aux CEX, wallets, fintechs, et constituent la majorité des Vaults de Morpho. Certains protocoles vont même jusqu’à intégrer la technologie Vault pour construire des Curators plus institutionnels.

Actuellement, beaucoup de grands Curators jouent le rôle de prêteur, redistribuant leur AUM à des Curators plus agressifs ou innovants, qui décident à qui prêter pour maximiser leur propre rendement. Ils deviennent ainsi des “Curators of Curators”, collaborant étroitement avec des opportunistes mentionnés plus tard.

Pour les institutions souhaitant entrer en DeFi, le choix se résume à construire leur propre Curator ou collaborer avec un leader. Morpho, grâce à son architecture ouverte et modulaire, devient la plateforme privilégiée pour créer des activités de Curator institutionnels. Par exemple, Bitwise a lancé en janvier 2026 un service de Curator non délégué géré en interne, marquant la transition d’un simple utilisateur à un acteur de construction.

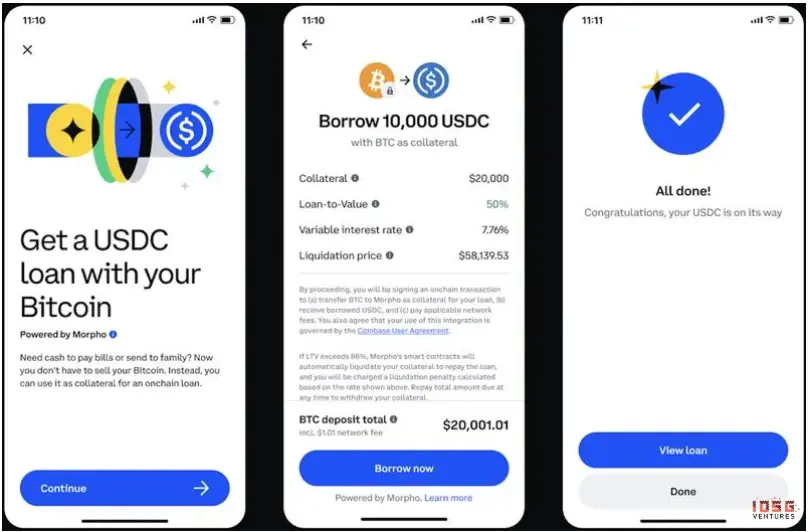

Coinbase, de son côté, opte pour une autre voie : confier ses produits de prêt (USDC, XRP, ADA) à un Curator tiers, Steakhouse Financial, sur Morpho, avec une interface fintech familière côté utilisateur et une gestion décentralisée en arrière-plan, un mode appelé “DeFi Mullet”.

▲ Coinbase DeFi Mullet

L’échelle d’intervention institutionnelle croît rapidement. En février 2026, Apollo Global Management, qui gère plus de 938 milliards de dollars, a signé un partenariat stratégique avec Morpho, prévoyant d’acquérir jusqu’à 9 % du token de gouvernance $MORPHO dans les quatre ans. Leur stratégie est double : d’un côté, leur fonds de crédit tokenisé via Securitize et Anemoy, accessible via Steakhouse, pour des actifs RWA comme ACRED ou ACRDX ; de l’autre, en détenant des tokens de gouvernance, ils participent à façonner l’avenir de l’infrastructure de crédit on-chain.

La même année, Taurus, qui fournit des services de custody à plus de 40 banques, a intégré Morpho à sa plateforme, permettant aux institutions financières traditionnelles d’allouer directement des fonds dans les Vaults de Morpho sous cadre réglementaire, avec une gestion par Curator. La question de l’entrée des institutions en DeFi ne se limite plus à “participer ou non”, mais à “à quel niveau”.

Deuxième catégorie, Curator axé sur les opportunités.

Ce type de Curator privilégie les nouvelles structures, nouveaux actifs et fenêtres d’incitation early, acceptant de sacrifier la capacité pour un potentiel de rendement élevé. Caractéristiques principales : limite d’AUM claire, cycle de vie court, tolérance à la volatilité élevée, ciblant principalement des fonds professionnels ou la communauté DeFi. Ces Curators entrent en compétition sur des nouveaux L1/L2, comme Hyperliquid, Plasma, Monad, Megaeth, en proposant des incitations de liquidité pour attirer early adopters et développeurs. Ils déploient rapidement des vaults sur ces nouvelles chaînes, exploitant leur expertise pour capter des bonus initiaux comme airdrops ou récompenses de liquidity mining.

Ils explorent aussi de nouveaux actifs, structures et primitives DeFi : contrairement aux Curators classiques qui se concentrent sur des actifs matures (ETH, USDC), ces opportunistes intègrent de nouvelles classes d’actifs, comme Re7 Labs, qui fournit des RWA pour BUIDL de BlackRock, explorant la finance RWA à grande échelle dans le prêt.

Ce type de Curator est très sensible aux changements de marché, capable de réagir rapidement et d’arbitrer lors de volatilités ou événements spécifiques. Leur stratégie inclut souvent des arbitrages complexes, comme le différentiel de taux inter-protocoles ou l’exploitation des mécanismes de liquidation. Bien que plus risquées, ces stratégies peuvent générer des rendements bien supérieurs à la moyenne du marché.

Troisième catégorie, Curator produit.

Ce type de Curator ne se contente plus de gérer en arrière-plan, mais encapsule ses stratégies dans des Vault as a Service, des actifs ou stablecoins, directement accessibles aux utilisateurs. Ce chemin exige une gestion rigoureuse du risque, de la transparence et des responsabilités, mais offre la meilleure efficacité de distribution.

Le défi pour ces Curators est de trouver des stratégies à haut rendement et à grande capacité — la plupart des stratégies DeFi ont une limite claire. Par exemple, les stratégies de looping / basis approchent aujourd’hui une taille de marché de 20 milliards de dollars (environ 10 % du TVL DeFi), contre seulement 5 milliards six mois plus tôt. Une fois cette capacité saturée, la marge de profit diminue fortement, et la tolérance aux erreurs se réduit.

Lorsque ces produits Curator sont construits avec succès, ils peuvent mieux s’intégrer dans les applications Fintech, attirer des fonds Web2, et devenir une étape clé vers l’adoption massive du Curator.

Rendre la DeFi aux utilisateurs

Le problème majeur actuel de la DeFi est que la complexité et l’exposition aux risques dépassent la capacité de décision de l’individu. Cela dissuade les utilisateurs de déposer leur argent. Des incidents comme la faillite de stablecoins à rendement stable, comme Streamfinance, illustrent cette méfiance, aggravée par la tendance baissière du marché, qui pousse le TVL global des stablecoins à rendement vers des protocoles plus prudents.

Aujourd’hui, environ 45 % du TVL DeFi (~56 milliards de dollars) cherche de nouveaux rendements, principalement sur Aave, Morpho, Spark, mais une grande partie de USDC reste inutilisée, non par manque d’opportunités, mais à cause du coût élevé de compréhension, d’évaluation des risques et de gestion dynamique.

Pour la majorité des utilisateurs, il ne s’agit pas d’avoir plus de protocoles, mais de :

- Entrées simples et fiables ;

- Sources de rendement diversifiées et ajustables en permanence ;

- Expositions aux risques claires et compréhensibles ;

L’accès peut être simplifié en consolidant l’exposition via des Vault ou en proposant des produits. La qualité des stratégies de Curator doit s’améliorer pour rassurer. Je pense qu’il faut surtout construire un système d’audit transparent et sain, comprenant :

- La vérification on-chain des allocations ;

- La structuration et la labellisation des risques ;

- La communication claire des conditions de sortie en cas de crise.

Cela ne peut pas éliminer totalement le risque, mais cela permet de le transformer d’un flou systémique en une option compréhensible et tarifiable. Sans cette transparence, le rôle du Curator pourrait rapidement devenir celui d’une banque parallèle, sans différence fondamentale avec Celsius ou BlockFi. À l’inverse, si le Curator peut décomposer, tarifer et anticiper les risques à un niveau intermédiaire, il pourrait devenir un tampon pour le protocole, plutôt qu’un amplificateur, contrôlant ainsi le risque global en main d’experts.

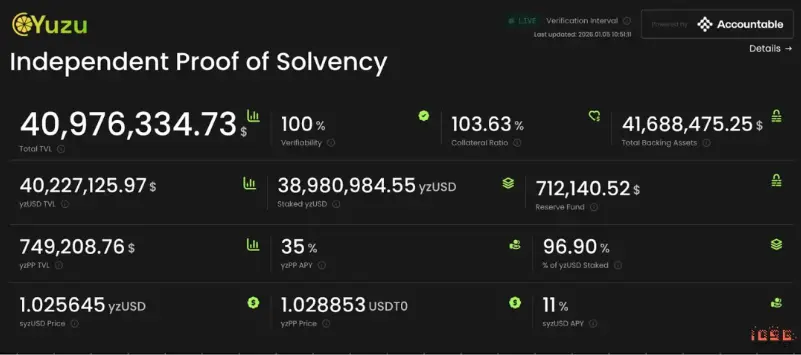

▲ Tableau de bord DeFi pour la transparence des actifs

Sur le long terme, le Curator n’est pas la fin de la DeFi, mais une étape incontournable avant une adoption à grande échelle. La DeFi a prouvé la faisabilité de ses infrastructures, il manque désormais la capacité à empaqueter, distribuer et intégrer ces outils dans des scénarios réels. Le rôle du Curator est précisément là.

Lorsque la complexité est raisonnablement encapsulée, que les risques sont clairement labellisés et que les responsabilités sont bien délimitées, la DeFi peut revenir à sa promesse initiale : ne pas servir une élite, mais devenir un système financier accessible à tous.