La faucille des grands du Bitcoin : après une chute de 99 % du cours, une acquisition à contre-courant, $NAKA comment a-t-elle récolté les petits investisseurs ?

Titre original : The Nakamoto Heist : Comment David Bailey a utilisé un effondrement de 99 % des actions pour acheter son propre empire

Auteur original : Justin Bechler, OG de Bitcoin

Traduction originale : Ismay, BlockBeats

Note de l’éditeur : Cet article analyse en profondeur le fonctionnement capitalistique stupéfiant derrière David Bailey et Nakamoto Holdings (@NAKA@). Depuis la montée folle lors de l’introduction en bourse par rachat d’actions, jusqu’à la chute de 99 % après l’entrée des petits investisseurs, puis l’acquisition de ses propres sociétés privées à prix exorbitant via une société cotée en bourse en déroute, c’est une opération de transfert de richesse soigneusement conçue, exploitant l’asymétrie d’informations et les failles réglementaires.

Il s’agit d’une enquête brutale sur la cupidité, la conformité et le capitalisme d’influence. Elle nous met en garde contre le fait que lorsque la foi est emballée en produits financiers, et que le slogan de décentralisation rencontre la cupidité centralisée, les petits investisseurs sont souvent la dernière couche de liquidité à se retirer. Comprendre cette histoire pourrait vous donner un peu plus de lucidité lors de la prochaine vague de traders influents.

Voici le contenu intégral :

Ce matin, David Bailey a utilisé une société cotée en bourse dont la valeur a été évaporée à 99 % pour racheter à un prix quatre fois supérieur à celui du marché ses deux sociétés privées qu’il avait fondées — sans même passer par un vote des actionnaires.

Ce qui est le plus stupéfiant ? Avant même que les petits investisseurs n’achètent la moindre action, cette opération de transfert d’actifs était déjà scellée.

Pour comprendre comment cela a été possible, il faut revenir au début.

En mai 2025, une entreprise zombie nommée KindlyMD annonce sa fusion avec Nakamoto Holdings, un outil de réserve de Bitcoin fondé par David Bailey.

En quelques jours, le cours de l’action passe de 2 dollars à plus de 30 dollars, attirant une ruée de petits investisseurs. Les influenceurs Bitcoin célèbrent la nouvelle, Bailey se compare même à la famille Morgan, Médici et Rothschild.

Neuf mois plus tard, le cours chute à 29 cents, et Bailey vient juste d’utiliser cette action pour racheter ses propres sociétés.

La pompe (The Pump)

Le mécanisme est remarquablement sophistiqué.

Initially, KindlyMD était une micro-entreprise peu connue sur le Nasdaq. Nakamoto Holdings, via une opération de rachat par l’arrière (reverse merger), est devenue cotée en bourse, soutenue par 510 millions de dollars de financement PIPE (Private Investment in Public Equity) et 200 millions de dollars d’obligations convertibles.

Sur le papier, cela ressemblait à la naissance d’un géant de la réserve de Bitcoin, avec une nouvelle génération d’influenceurs prêchant pourquoi acheter des $NAKA (évidemment, pour détenir plus de Bitcoin).

En quelques jours, le multiple par rapport à la valeur nette d’actif (Multiple-to-NAV) de NAKA atteint un incroyable 23, signifiant que les spéculateurs payaient 23 dollars pour chaque dollar de Bitcoin détenu par la société.

MicroStrategy de Michael Saylor n’a jamais atteint une telle prime. La différence ? MicroStrategy possède des années d’historique opérationnel, une activité logicielle générant de vrais revenus, et un CEO qui ne triche pas sur la structure pour s’enrichir en coulisses.

Les insiders détiennent un secret que les petits investisseurs ignorent. Les investisseurs PIPE — dont Udi Wertheimer, Jameson Lopp et Adam Back, connus pour leur opposition à BIP-110 — ont obtenu leurs parts à 1,12 dollar par action. Tandis que les petits achetaient à 28, 30, 31 dollars ou plus.

Cette asymétrie d’informations est intégrée dès la conception.

En juin, Bailey réalise une autre opération PIPE de 51,5 millions de dollars à 5 dollars par action. Bien que ces investisseurs aient payé bien moins que les petits, leur prix d’entrée reste bien supérieur à 1,12 dollar, et ils ont finalement été aussi « récoltés ».

Bailey célèbre la réussite de cette levée, affirmant qu’en moins de 72 heures, la demande était très forte.

Examinons cette stratégie de près.

La dégringolade (The Dump)

En septembre, NAKA a chuté de 96 %.

Les investisseurs PIPE, qui avaient acquis leurs actions à 1,12 dollar, ont pu enfin réaliser leurs gains après la fusion d’août, ce qu’ils ont effectivement fait.

La réaction de Bailey est pour le moins étrange pour un CEO de société cotée : il demande à ceux qui font du trading à court terme de partir rapidement.

Et ils sont partis.

Le cours continue de dégringoler. Il passe sous 1 dollar, puis sous 50 cents, puis sous 30 cents. Une société détenant environ 5 765 bitcoins (d’une valeur de plus de 500 millions de dollars) voit sa capitalisation boursière tomber à moins de 300 millions.

L’évaluation du marché pour Nakamoto est même inférieure à la valeur comptable de ses bitcoins, ce qui montre à quel point les investisseurs perçoivent la gestion et la structure de la société comme étant déconnectées de ses actifs réels.

La spirale de la dette

Lorsque le cours s’effondre, Bailey change fréquemment de prêteur comme un joueur de casino en quête de nouvelles mises.

La structure initiale comprenait 200 millions de dollars d’obligations convertibles de Yorkville Advisors, avec un prix de conversion à 2,80 dollars. Quand le cours de NAKA est tombé en dessous, ces obligations sont devenues une menace de dilution.

Le 3 octobre, Nakamoto emprunte 203 millions de dollars à Two Prime Lending sous forme de prêt à terme, pour racheter les billets de Yorkville et les intérêts.

Quatre jours plus tard, le 7 octobre, ils empruntent 206 millions de dollars en USDT à 7 % d’intérêt auprès d’Antalpha pour rembourser Two Prime. La durée du prêt est de 30 jours (avec option de prolongation de 30 jours). En une semaine, ils remplacent la dette convertie par un prêt à terme, puis ce dernier par un prêt relais de 30 jours.

Le plan initial était de convertir ce prêt relais en une obligation convertible garantie de 250 millions de dollars sur 5 ans d’Antalpha. La nouvelle obligation devait rembourser le prêt relais, qui lui-même remboursait la dette à terme, qui remboursait à son tour l’obligation initiale.

Mais cette obligation de 250 millions n’a jamais été émise selon les termes d’Antalpha.

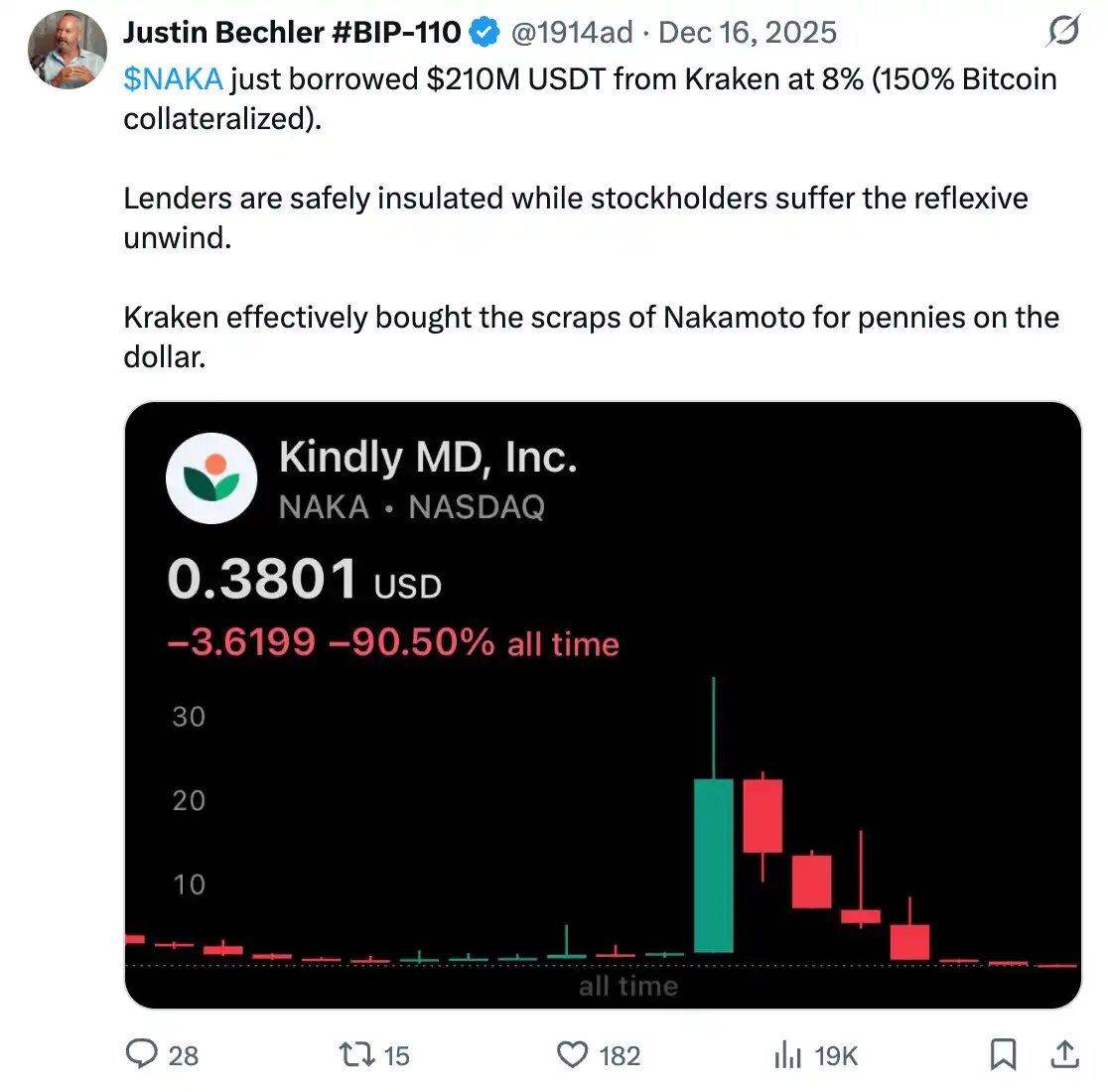

Le 16 décembre, Nakamoto emprunte 210 millions de dollars USDT à 8 % d’intérêt via Kraken, en utilisant ses réserves de Bitcoin comme garantie à 150 % d’excédent.

Faisons le calcul : le prêteur détient pour 315 millions de dollars de Bitcoin en garantie d’un prêt de 210 millions. Si le cours de NAKA tombe à zéro, Kraken récupère la garantie. Si le Bitcoin baisse de 33 %, Kraken reste indemne. À chaque étape, le prêteur est protégé, tandis que les actionnaires ordinaires subissent tout le choc de la chute.

Chaque nouveau prêt resserre l’étau.

Le compte à rebours

Le 10 décembre, le Nasdaq informe Nakamoto que, en raison de 30 jours consécutifs de clôture en dessous de 1 dollar, la société risque la radiation. Elle doit se conformer d’ici le 8 juin 2026, en clôturant 10 jours consécutifs au-dessus de 1 dollar.

Actuellement, le cours est de 29 cents.

Une fois radiée, Nakamoto ne pourra plus émettre d’actions ATM (au prix du marché), ni d’obligations convertibles, ni utiliser ses actions comme monnaie d’échange pour des acquisitions. Tout ce que Bailey a construit dans cette coquille repose sur une cotation Nasdaq qui n’est plus soutenable.

Le désastre comptable

En novembre, Nakamoto dépose auprès de la SEC un formulaire 12b-25, admettant qu’en raison de la complexité comptable liée à la fusion, il ne peut pas soumettre ses états financiers trimestriels à temps. Les premières données révèlent la vérité :

L’acquisition de Nakamoto a généré une perte de 59,75 millions de dollars (prix d’achat supérieur à la valeur nette comptable).

Les actifs numériques non réalisés affichent une perte de 22,07 millions de dollars.

La vente de Bitcoin a entraîné une perte réalisée de 1,41 million de dollars.

Les opérations de refinancement ont généré une perte de 14,45 millions de dollars sur le remboursement de dettes.

Le déficit du trimestre s’élève à environ 97 millions de dollars, partiellement compensé par 21,8 millions de dollars de gains comptables liés à des passifs éventuels. Cette société, censée être un parfait outil de réserve Bitcoin, ne peut même pas soumettre ses comptes à temps.

Le braquage

Ce qui nous ramène à ce matin.

Nakamoto annonce avoir signé un accord final de fusion pour racheter BTC Inc et UTXO Management.

BTC Inc possède Bitcoin Magazine et organise la plus grande conférence Bitcoin au monde.

UTXO gère un fonds spéculatif axé sur Bitcoin.

Bailey est président et CEO de Nakamoto, mais il a discrètement passé la fonction de CEO à Brandon Greene quelques semaines avant l’opération, créant une couche de dissimulation entre lui et la société qu’il allait acheter avec les fonds des actionnaires.

La transaction de ce matin a été entièrement financée par l’émission d’actions Nakamoto, selon un contrat d’option d’achat intégré dans le prospectus initial, avec un prix fixé à 1,12 dollar. Et le $NAKA$ tente désespérément de remonter à 0,29 dollar.

Les actions que Bailey a obtenues lors de cette opération valent presque quatre fois leur prix actuel.

Les détenteurs de titres de BTC Inc et UTXO recevront 363,6 millions d’actions, d’une valeur de marché de 107,3 millions de dollars.

Mais ces actions ont été émises à 1,12 dollar, ce qui signifie que la transaction a été construite lorsque le prix de NAKA était à son sommet, et que lors du krach, les clauses n’ont jamais été ajustées.

Oubliez la fausse valorisation dans le contrat. Ce qui compte, c’est que 363 millions d’actions ont tout juste été mises en circulation. Peu importe si le prix indiqué est de 1,12 dollar ou 0,29 dollar, tous les actionnaires existants ont été dilués par cette quantité. La valeur de 1,12 dollar est une faveur faite aux vendeurs, mais la dilution est bien réelle.

Aucun vote supplémentaire n’a été nécessaire, car l’option d’achat d’actions était déjà intégrée dans le document de fusion initial, et les actionnaires avaient approuvé ces clauses alors que le prix de NAKA était encore à 20 ou 30 dollars.

Les petits investisseurs qui ont approuvé ces clauses ne savaient pas qu’ils autorisaient une acquisition future de l’empire privé de Bailey à prix élevé, en utilisant leurs actions, alors que leur valeur s’évaporait.

L’architecture de la transaction opportuniste

En regardant de plus près, toute cette machination est d’une élégance étourdissante.

Bailey a créé Nakamoto Holdings, l’a fusionnée dans une société cotée via KindlyMD, levant ainsi 710 millions de dollars. Sous la pression des petits investisseurs, le cours a été gonflé à 23 fois la NAV.

Les investisseurs PIPE ont payé 1,12 dollar par action, alors que le public a payé 20 à 30 fois plus. Le cours a ensuite chuté de 99 %.

Pendant ce temps, la société a changé trois fois de prêteur en une semaine, tentant de gérer 200 millions de dollars de dettes, initialement conçues pour être converties en actions lorsque le prix était bien plus élevé.

Aujourd’hui, avec ce cours déchu sous 30 cents, Bailey utilise cet outil vidé pour absorber son empire privé, selon des clauses négociées lorsque le prix était à son sommet. La fusion initiale avec KindlyMD n’était qu’un cheval de Troie, la véritable charge utile étant l’acquisition de BTC Inc.

Bailey nous l’a dit dès le début. Dans le communiqué de presse initial, il expliquait que Nakamoto allait acquérir BTC Inc, sous réserve d’audits et de l’exercice d’options d’achat.

Le contrat de service (MSA) est publié, les clauses d’option aussi. Tout est conforme à la loi, totalement transparent — comme toutes les ingénieries financières complexes, la vérité est enfouie dans des piles de documents que personne ne lit.

Celui qui gère Bitcoin Magazine, organise la plus grande conférence Bitcoin, se positionne comme leader du mouvement Bitcoin, a créé une société cotée, détruisant 99 % de la valeur pour ses petits actionnaires, pour mieux l’utiliser pour surpayer ses propres entreprises.

Il se comparait à Médici. Au moins, la famille Médici créait de la valeur avant de prendre sa part.

Nakamoto est le fruit d’un phénomène étrange où la culture d’influence en ligne rencontre la bourse.

La sortie de liquidité

David Bailey a levé 710 millions de dollars auprès de plus de 200 investisseurs à travers le monde.

Il leur a promis un avenir à la Morgan, Médici, Rothschild : une dynastie financière bâtie sur Bitcoin.

Il leur a dit que Nakamoto placerait Bitcoin au centre des marchés financiers mondiaux. Que leurs noms résonneraient dans l’histoire.

Mais il a livré 99 % de pertes.

Il a fixé le PIPE à 1,12 dollar, alors que les petits achetaient à 28 dollars.

Sans que les actionnaires comprennent ce qu’ils ont autorisé, il a inséré dans le document d’acquisition une option d’achat leur permettant d’acheter ses sociétés privées à prix élevé.

En une semaine, il a changé trois fois de prêteur pour éviter que 200 millions de dollars de dettes ne détruisent la société, accumulant 14 millions de dollars de pertes sur le remboursement.

Il a vendu ses bitcoins, censés être une réserve inaliénable, à perte. Il n’a même pas pu soumettre ses comptes à temps.

Et quand le cours est tombé à 29 cents…

Quand la poussière sera retombée et que les investisseurs petits et grands auront été dépouillés, il a exercé cette option d’achat, utilisant le reste des investissements pour racheter son empire privé à un prix quatre fois supérieur au marché.

Bailey détient 11 millions d’actions, à 1,12 dollar. Adam Back en possède près de 9 millions. Balaji, Lopp, Yusko, Salinas, Wu Jihan, tous ont payé des prix que les enseignants, camionneurs ou premiers investisseurs ne pourront jamais atteindre. Ce sont eux qui façonnent le récit Bitcoin. Ils organisent conférences, publient des magazines, gèrent des fonds, tweetent. Ce sont la chaîne de confiance, transformant les sceptiques en croyants, et les croyants en pigeons.

Aujourd’hui, Bailey possède Bitcoin Magazine, la plus grande conférence Bitcoin, et un fonds spéculatif, tous intégrés dans une société cotée dont la valeur ne représente qu’une petite fraction de ses avoirs en Bitcoin, tout cela acheté à quatre fois le prix du marché, avant que la majorité des petits investisseurs ne soient dilués.

Et ce n’est pas fini.

Nakamoto a déjà déposé une demande auprès de la SEC pour une émission d’actions ATM (au prix du marché) de 5 milliards de dollars. Bailey contrôle désormais les médias, les conférences, les fonds spéculatifs, et dispose d’un registre de placement (shelf registration) lui permettant d’émettre des actions garanties par ses réserves de Bitcoin, jusqu’à épuisement de la valeur restante.

Quand la communauté Bitcoin a-t-elle confié ses clés à des promoteurs de conférences et influenceurs capitalistes ? Pourquoi continue-t-on à s’étonner quand ils prennent la fuite ?