Le déclin de Bitcoin n’est plus simplement expliqué par de mauvaises nouvelles ou un sentiment négatif, mais reflète de plus en plus l’impact de la structure du marché : levier, coût de revient par groupe de détenteurs, comportements de défense et mécanismes d’offre–demande réflexifs. Ces facteurs peuvent prolonger la tendance baissière même lorsque la pression de vente directe a diminué en intensité.

Selon les données de CoinPhoton, le BTC reste inférieur d’environ 46 % par rapport à son sommet proche de 126 000 USD établi début octobre 2025, et se négocie actuellement autour de 67 000 USD. Une correction aussi profonde ne cause pas seulement des pertes en valeur nominale, mais modifie également toute la structure comportementale des participants au marché.

L’analyse on-chain de Glassnode montre que cette phase de correction suit un modèle de « désendettement progressif ». La première étape est une chute rapide vers la valeur réelle du marché (True Market Mean) autour de 79 000 USD — reflétant le coût moyen de détention ajusté selon la liquidité. Ensuite, une phase de consolidation absorbe l’offre jusqu’à la fin janvier. Lorsque ce support est brisé, le marché entre en phase de baisse accélérée, ramenant le prix près de 60 000 USD. Chaque étape s’accompagne d’un changement dans le groupe principal de vendeurs.

Il est notable que la majorité des investisseurs ayant acheté au cours des 3 à 6 derniers mois sont en position de perte. En pratique, ces zones de coût de revient créent souvent une « résistance d’offre suspendue ». Lorsque le prix revient près du point d’équilibre, la demande de liquidation augmente fortement pour réduire le risque, ce qui brise rapidement la reprise. Ce mécanisme donne au marché une impression de faiblesse et de manque de durabilité.

Les données sur la fourchette de coût de revient selon l’âge des UTXO de CryptoQuant confirment que le prix du BTC est en dessous du prix réalisé par les détenteurs à court terme. Cela indique que la majorité des nouveaux flux de capitaux subissent une perte. Ce n’est pas seulement une donnée comptable, mais cela réduit aussi la « tolérance à la douleur » du marché : les investisseurs à court terme réagiront plus rapidement, en réalisant des pertes ou en sortant de leur position dès qu’une reprise se manifeste, plutôt que de continuer à détenir.

*Prix réel du Bitcoin (Source : CryptoQuant)*En même temps, l’indicateur SOPR des détenteurs à long terme — mesurant si la coin dépensée est en profit ou en perte — est également tombé en dessous de 1. Ce signal est important car les détentions de plus de 155 jours sont généralement considérées comme une offre stable. Lorsque le SOPR à long terme descend sous 1, cela indique qu’une partie de l’offre « ancienne » est vendue en perte, reflétant une pression financière ou une réallocation de portefeuille. Bien que ce ne soit pas encore un signe de capitulation généralisée, cela montre une fragilité croissante de la structure.

*Prix réel du Bitcoin (Source : CryptoQuant)*En même temps, l’indicateur SOPR des détenteurs à long terme — mesurant si la coin dépensée est en profit ou en perte — est également tombé en dessous de 1. Ce signal est important car les détentions de plus de 155 jours sont généralement considérées comme une offre stable. Lorsque le SOPR à long terme descend sous 1, cela indique qu’une partie de l’offre « ancienne » est vendue en perte, reflétant une pression financière ou une réallocation de portefeuille. Bien que ce ne soit pas encore un signe de capitulation généralisée, cela montre une fragilité croissante de la structure.

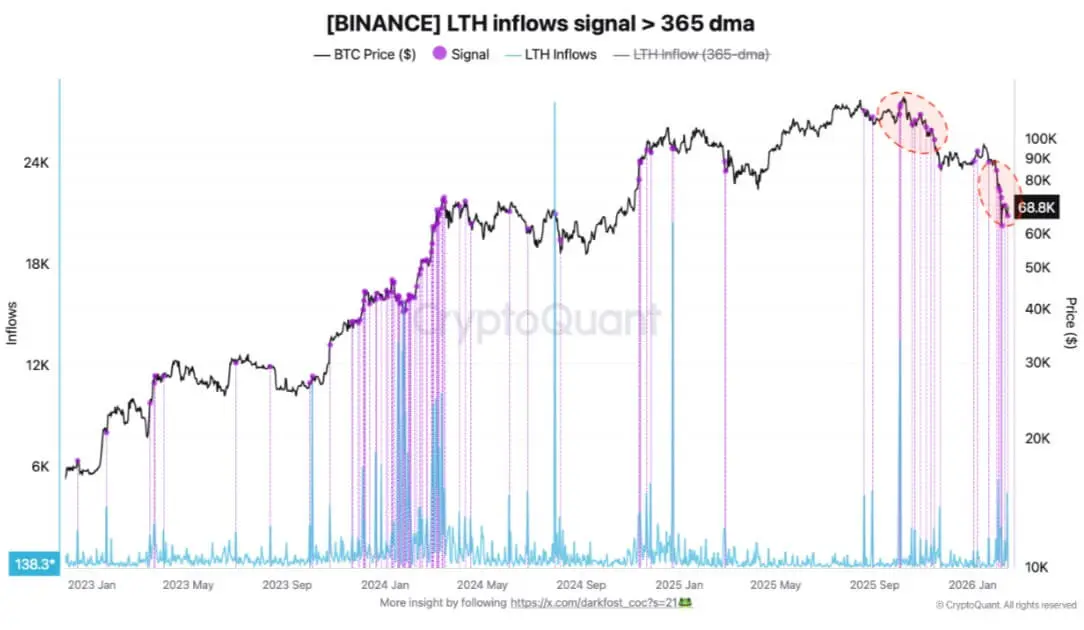

Un autre signal comportemental est l’augmentation du flux de BTC des détenteurs à long terme vers la plateforme Binance. Étant donné la profondeur de liquidité importante de cette plateforme, les grands portefeuilles transfèrent souvent des coins lorsqu’ils sont prêts à vendre, couvrir ou restructurer leur position. Une augmentation des dépôts ne signifie pas une vente immédiate, mais augmente la « prime de vente » en attente sur le marché.

*Flux entrant de Bitcoin vers Binance depuis les détenteurs à long terme (Source : CryptoQuant)*Inversement, la demande institutionnelle et des baleines persiste mais de manière sélective. La stratégie — auparavant MicroStrategy — continue d’ajouter des milliers de BTC, portant le total à plus de 717 000 BTC. Il s’agit d’une demande au comptant, sans levier, aidant à absorber une partie de l’offre. De plus, les données montrent que la quantité totale de BTC détenue par les baleines a augmenté d’environ 200 000 BTC en un mois, ce qui correspond aux phases d’accumulation précédant des rebonds importants dans le passé.

*Flux entrant de Bitcoin vers Binance depuis les détenteurs à long terme (Source : CryptoQuant)*Inversement, la demande institutionnelle et des baleines persiste mais de manière sélective. La stratégie — auparavant MicroStrategy — continue d’ajouter des milliers de BTC, portant le total à plus de 717 000 BTC. Il s’agit d’une demande au comptant, sans levier, aidant à absorber une partie de l’offre. De plus, les données montrent que la quantité totale de BTC détenue par les baleines a augmenté d’environ 200 000 BTC en un mois, ce qui correspond aux phases d’accumulation précédant des rebonds importants dans le passé.

*Accumulation par les « baleines » de Bitcoin (Source : CryptoQuant)*Cependant, les données d’Alphractal indiquent que la dynamique d’accumulation des détenteurs à court terme diminue rapidement. Bien que leur position nette sur 90 jours soit toujours en hausse, la vitesse de croissance a considérablement ralenti. L’histoire montre que lorsque le groupe le plus susceptible de « faire le sommet » réduit sa participation, le marché entre souvent dans une phase de consolidation ou de tendance latérale prolongée.

*Accumulation par les « baleines » de Bitcoin (Source : CryptoQuant)*Cependant, les données d’Alphractal indiquent que la dynamique d’accumulation des détenteurs à court terme diminue rapidement. Bien que leur position nette sur 90 jours soit toujours en hausse, la vitesse de croissance a considérablement ralenti. L’histoire montre que lorsque le groupe le plus susceptible de « faire le sommet » réduit sa participation, le marché entre souvent dans une phase de consolidation ou de tendance latérale prolongée.

En combinant ces signaux, la structure actuelle peut être décrite comme suit : au-dessus, une forte résistance provenant des coûts de revient des détenteurs à court terme et de l’offre suspendue ; en dessous, la zone de coût structurel du marché. Le scénario stable n’est confirmé que si le prix dépasse et se maintient au-dessus de la zone de coût à court terme, affaiblissant ainsi la motivation à vendre lors d’un rebond. À l’inverse, si le prix continue d’être rejeté dans ces zones alors que l’indicateur de tension des détenteurs à long terme se détériore, la pression à la baisse pourrait s’amplifier, prolongeant le cycle de correction.

Thạch Sanh