Le Bitcoin reste défensif dans la fourchette de 60 000 à 72 000 dollars, tandis que l’offre de vente dans la zone de 82 000 à 97 000 dollars exerce une résistance évidente, le marché manquant de demande, le prix ayant du mal à se déployer activement. Les capitaux sortent simultanément, le volume spot est faible, et les contrats à terme se refroidissent. La zone de 82 000 à 97 000 dollars constitue une résistance claire, la demande étant insuffisante pour permettre une rupture active.

Cet article est issu d’un texte de Glassnode, organisé, traduit et rédigé par Foresight News.

(Précédent : Standard Chartered alerte sur une « dernière baisse » : le Bitcoin pourrait chuter à 50 000 dollars en quelques mois, Ethereum pourrait descendre à 1400 dollars)

(Contexte supplémentaire : La réserve SAFU de 1 milliard de dollars de Binance a été entièrement convertie en BTC ! CZ a publié un message de compliment)

Sommaire

- Résumé

- Insights on-chain

- Nouvelles plages de trading

- Support dans la plage

- Pression de vente

- Où se situe le sommet du rebond en marché baissier

- Insights off-chain

- Sortie de capitaux institutionnels

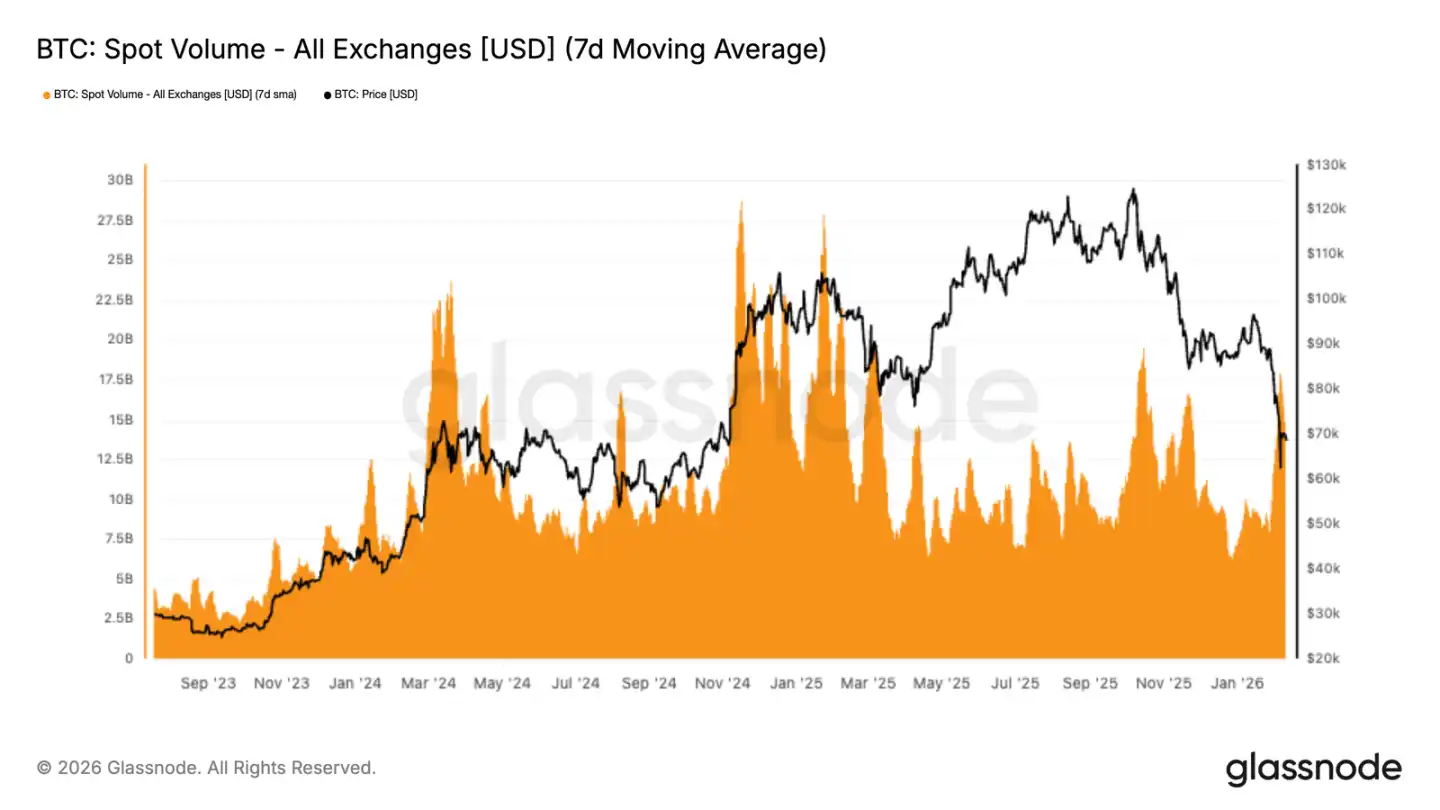

- Faible volume spot

- Repli de la prime à terme

- Volatilité implicite — le changement dans la tarification du risque

- La pente delta 25 indique une demande continue de baisse

- Gamma des market makers — rebond des prix

- Carte thermique des positions ouvertes montrant une couverture étendue

- Conclusion

Le Bitcoin reste dans la fourchette de 60 000 à 72 000 dollars, tandis que l’offre de vente dans la zone de 82 000 à 97 000 dollars limite la possibilité de rebond. La sortie de capitaux, le faible volume spot et le refroidissement des contrats à terme indiquent un manque de demande, le prix ne pouvant que réagir passivement, difficilement en rupture active.

Résumé

· Le Bitcoin est coincé entre la moyenne réelle du marché (environ 79 200 dollars) et le prix réalisé (environ 55 000 dollars). Après une faiblesse structurelle, le marché reste en mode défense, la zone de 60 000 à 72 000 dollars continue d’accueillir des ventes.

· La zone de 82 000 à 97 000 dollars et celle de 100 000 à 117 000 dollars accumulent beaucoup de positions, toutes deux en perte latente, une remontée vers ces niveaux rencontrera une résistance évidente.

· Les holders à court terme sont généralement en perte, les nouveaux entrants manquent de confiance, la relance est difficile.

· Les positions en actifs numériques de divers acteurs institutionnels sortent simultanément, ce qui n’est pas un comportement isolé mais une contraction globale de l’exposition au risque, le support spot étant faible.

· Le volume spot ne s’est accru que lors de la chute, puis a rapidement diminué, indiquant une réponse passive plutôt qu’un achat actif.

· La température des contrats perpétuels a diminué, la prime s’est comprimée, les traders à effet de levier ont arrêté, l’émotion spéculative s’est calmée.

· La volatilité implicite montre que le marché continue d’acheter des protections, une posture typiquement défensive.

· La structure des positions en options rend également les rebonds et les mouvements limités, la liquidité étant déjà tendue.

Insights on-chain

Depuis le sommet d’octobre dernier, le Bitcoin a traversé trois phases : une chute brutale, testant la moyenne réelle du marché ; une phase de consolidation jusqu’à fin janvier ; et récemment, une troisième phase — rupture de la moyenne réelle, accélérant vers 60 000 dollars.

Nouvelles plages de trading

La troisième phase voit une plage haute à 79 200 dollars (moyenne réelle) et une plage basse à 55 000 dollars (prix réalisé), structure très similaire à celle du premier semestre 2022.

Comme au deuxième trimestre 2022, le prix oscille probablement dans cette fourchette, nécessitant du temps pour s’affiner, en attendant que de nouveaux acheteurs entrent progressivement.

Pour briser cette situation à court terme, deux scénarios extrêmes : soit une forte reprise — retrouver la moyenne réelle à 79 200 dollars et redevenir haussier ; soit une faiblesse extrême — un événement du type LUNA ou FTX, faisant tomber le prix en dessous de 55 000 dollars. En l’absence de ces extrêmes, la tendance la plus probable est une consolidation dans cette plage.

Support dans la plage

Jusqu’à présent, la zone de 60 000 à 72 000 dollars supporte encore la pression vendeuse. Cette zone, en forte activité de trading au premier semestre 2024, est maintenue, ce qui indique une présence d’acheteurs.

L’idéal serait que cette zone continue d’être soutenue, comme lors des phases précédentes d’accumulation forte, pour poser une base solide à une prochaine hausse.

Mais cela dépend de la détermination des acheteurs. La quantité de capitaux qu’ils sont prêts à engager dans cette fourchette déterminera si le marché reste stable ou s’effondre.

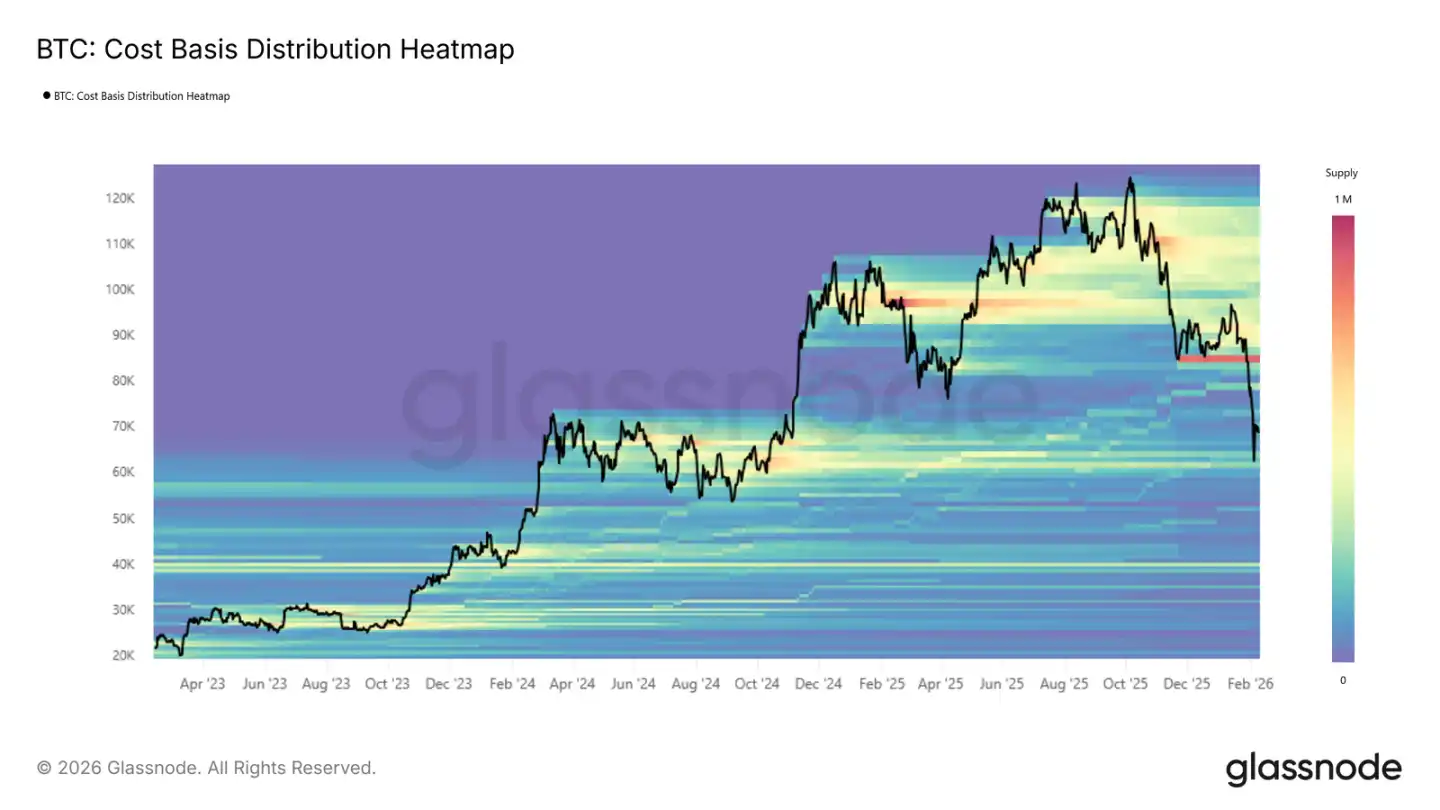

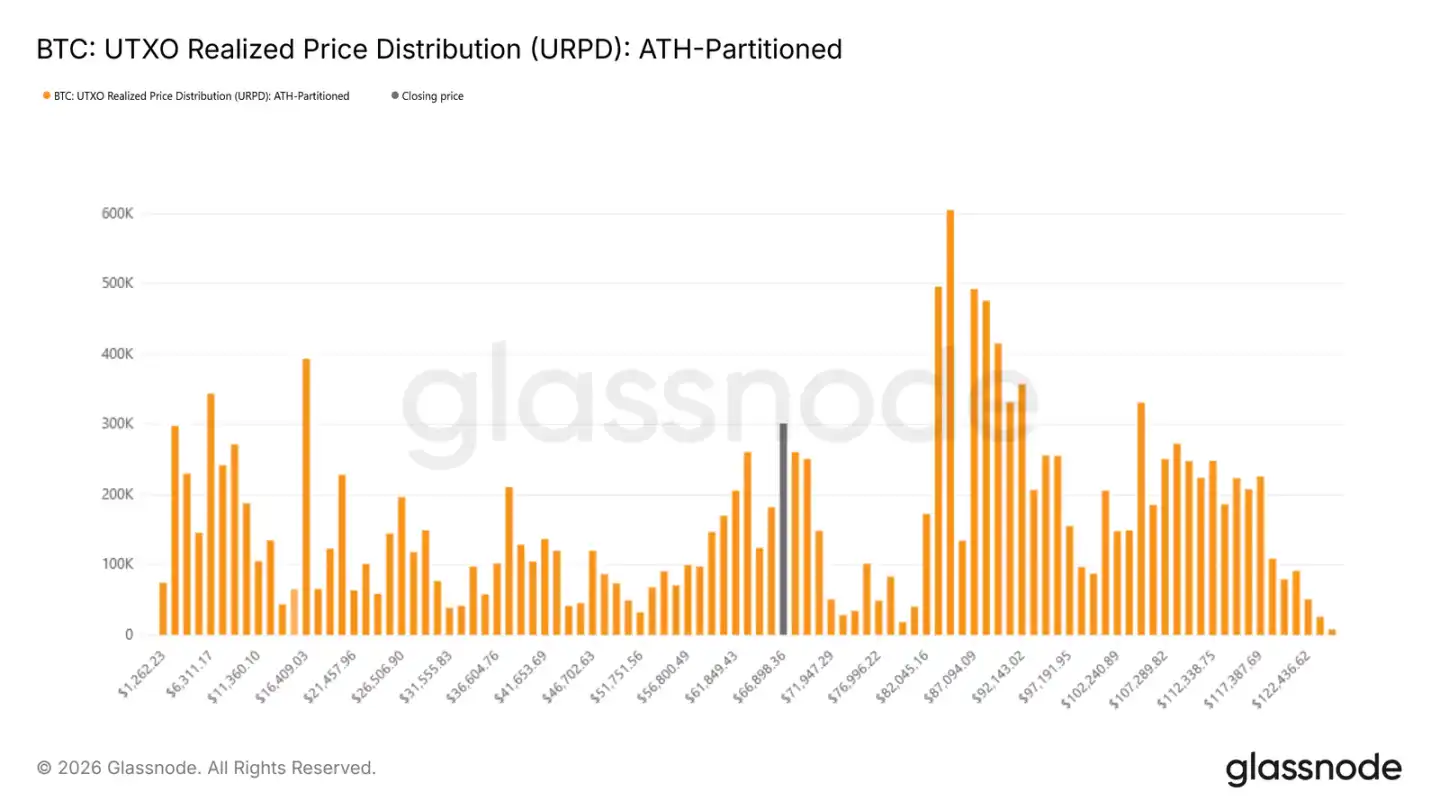

Pression de vente

Pour savoir si la zone de 60 000 à 72 000 dollars est réellement en force, on peut analyser la distribution des coûts. La distribution des UTXO en prix réalisé montre la concentration des positions à différents niveaux. Actuellement, la zone de 60 000 à 72 000 dollars, formée au premier semestre 2024, est soutenue, indiquant que les acheteurs n’ont pas abandonné cette position.

Mais la pression de vente reste forte. Les zones de 82 000 à 97 000 dollars et 100 000 à 117 000 dollars accumulent une forte couverture, et si le prix ne rebondit pas durablement ou chute à nouveau, ces positions risquent d’être liquidées, créant une nouvelle pression vendeuse.

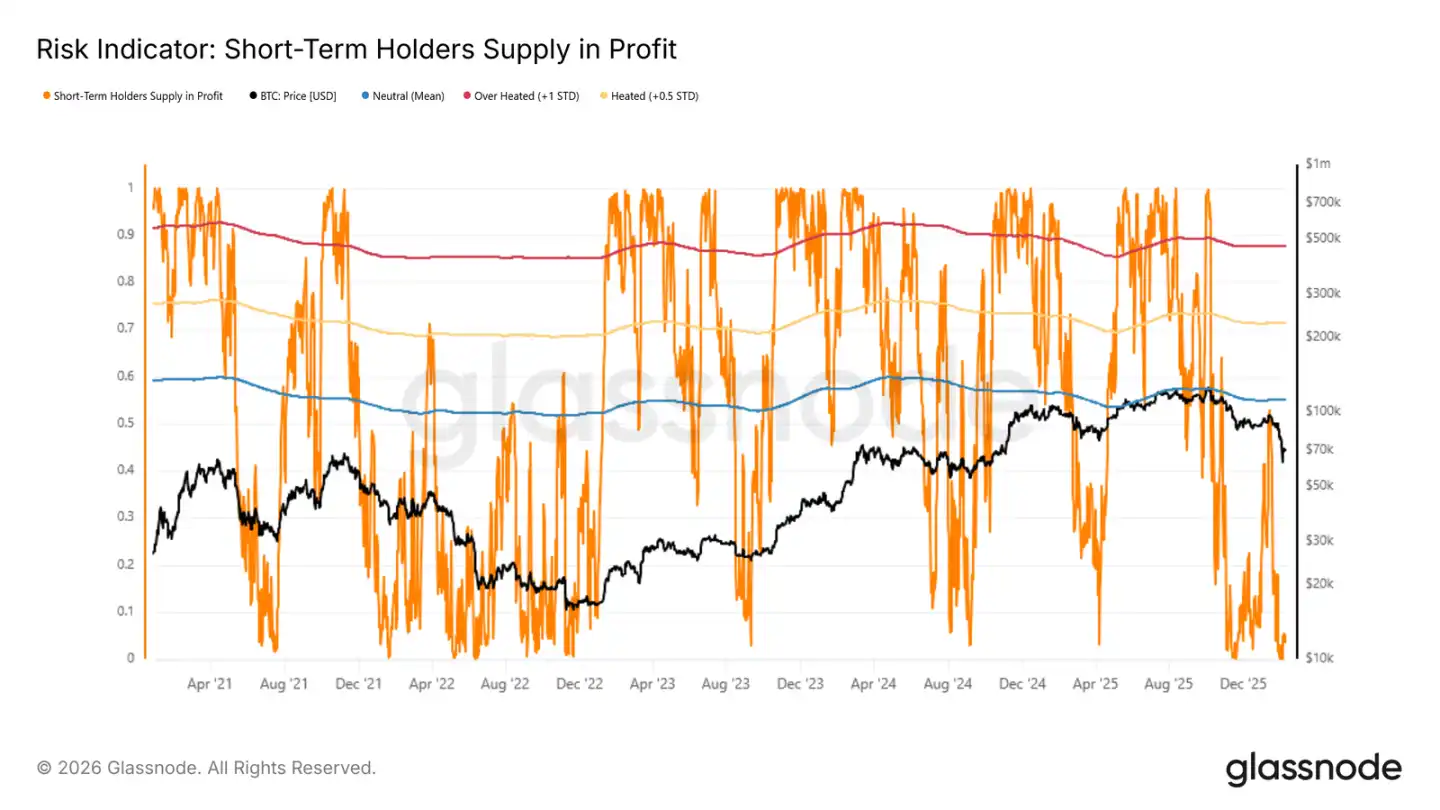

Où se situe le sommet du rebond en marché baissier

Puisque le marché tourne probablement dans cette fourchette, identifier un sommet ou un creux de phase est crucial. En marché baissier, les rebonds sont souvent perçus comme des opportunités de sortie par ceux qui ont acheté récemment. Ainsi, lorsque ces investisseurs réalisent des gains importants, le sommet local approche.

Le ratio de profit à court terme est un bon indicateur. Historiquement, lors des rebonds en marché baissier, ce ratio atteint la moyenne + 0,5 écart-type, moment où la hausse s’essouffle. Actuellement, ce ratio n’est que de 4,9 %, indiquant que la majorité des nouveaux entrants sont encore en perte. Peu de profits réalisés, peu de vendeurs à découvert, ce qui montre une faiblesse du marché, sans flux de capitaux frais, rendant la poursuite du rebond difficile.

Insights off-chain

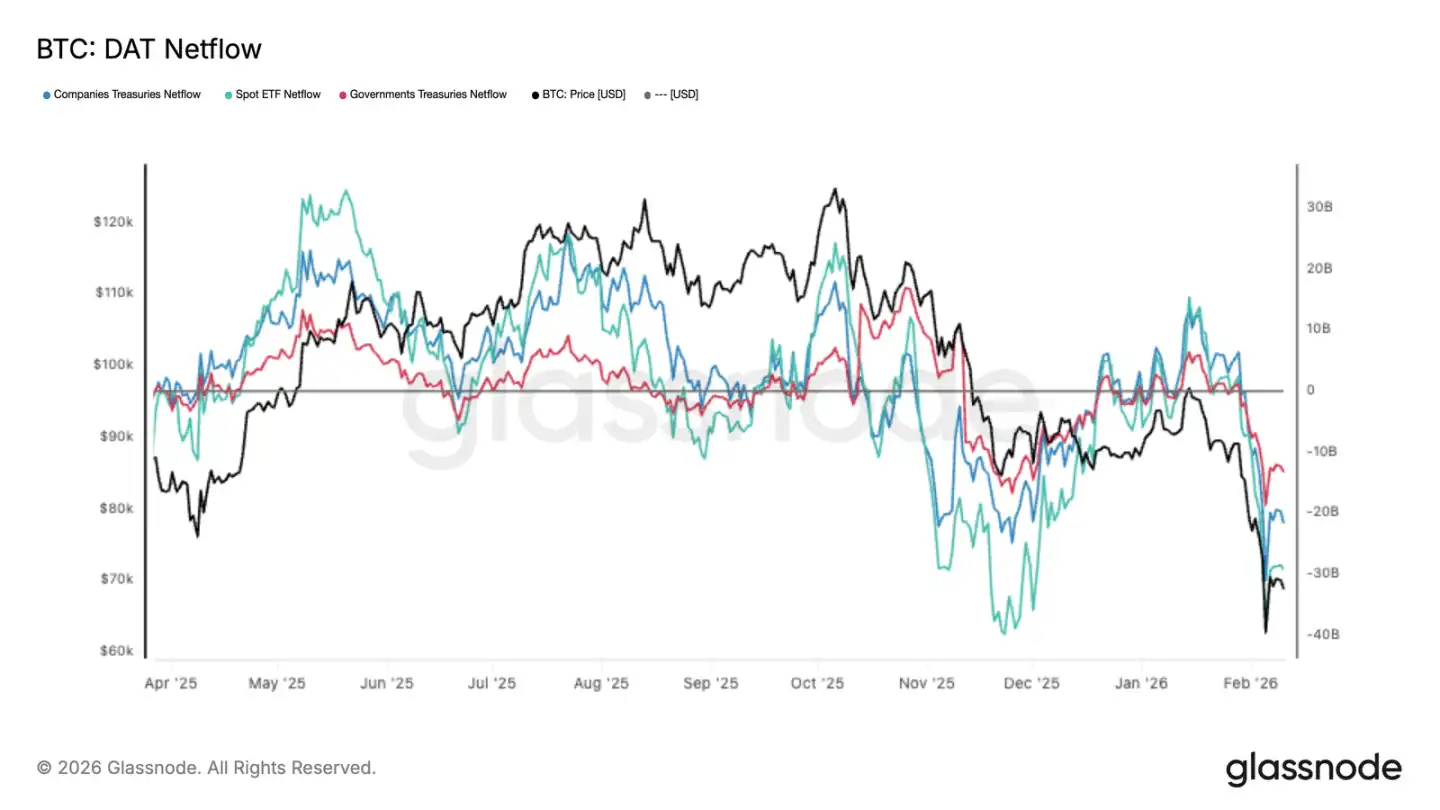

Sortie de capitaux institutionnels

Les flux de capitaux vers les actifs numériques sont récemment devenus très négatifs, avec des sorties nettes simultanées pour les ETF, les entreprises et les gouvernements, le Bitcoin atteignant de nouveaux plus bas. Les ETF, principaux acteurs, ainsi que les entreprises et gouvernements, réduisent leurs positions, ce qui n’est pas une rotation d’un seul acteur mais une contraction globale du marché.

Les sorties sont importantes, le volume spot ne peut pas absorber cela. Il ne s’agit pas d’un simple changement de portefeuille, mais d’une réduction généralisée. Sauf si ces flux sortants se stabilisent, le prix continuera d’être sous pression, la baisse dépendant du moment où de nouveaux acheteurs entreront.

Faible volume spot

Lors de la chute vers 70 000 dollars, le volume spot a brièvement augmenté, la moyenne sur 7 jours aussi. Mais ce volume est le résultat de la baisse, une réaction passive, non un achat actif. Ensuite, le volume a rapidement diminué, montrant que les participants regardent mais n’achètent pas.

Cela indique que la force d’achat ne suit pas la pression de vente. Le volume actuel n’est qu’une réaction de panique, pas un signe de stabilisation.

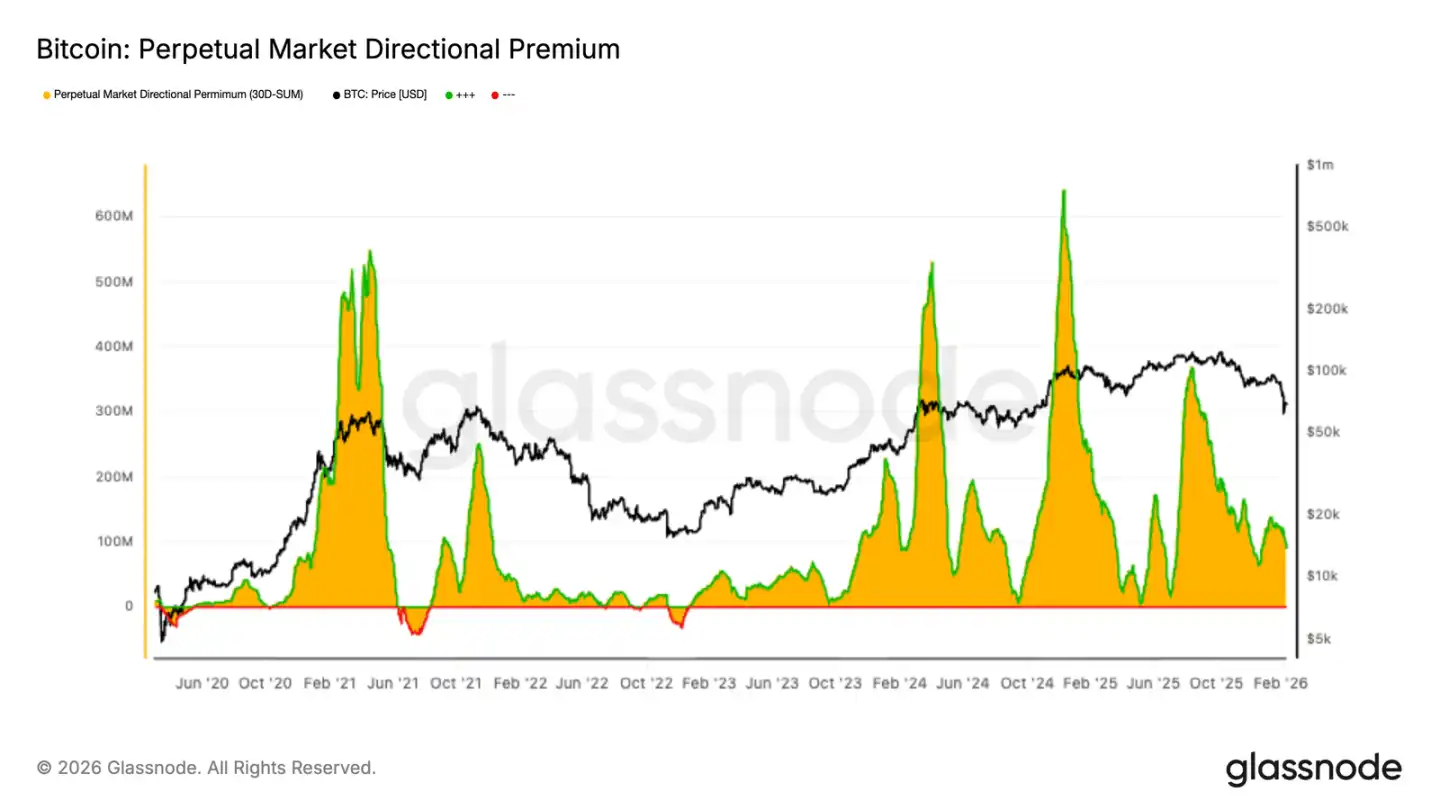

Repli de la prime à terme

La prime des contrats perpétuels a diminué, revenant à une position neutre. Cela montre que les traders à effet de levier ont arrêté, contrairement à avant où ils osaient suivre dans les deux sens. Une prime élevée indique une forte conviction directionnelle, maintenant elle s’estompe, le marché étant indécis.

La compression de la prime reflète un marché dérivé peu actif, avec une baisse de l’appétit pour le risque, la volatilité étant également en baisse. Personne ne prend de position short ou long, le marché dérivé est en pause. La seule chose qui reste, c’est le marché spot qui évolue seul. Le message actuel du marché à terme est : prudence, on ne joue plus.

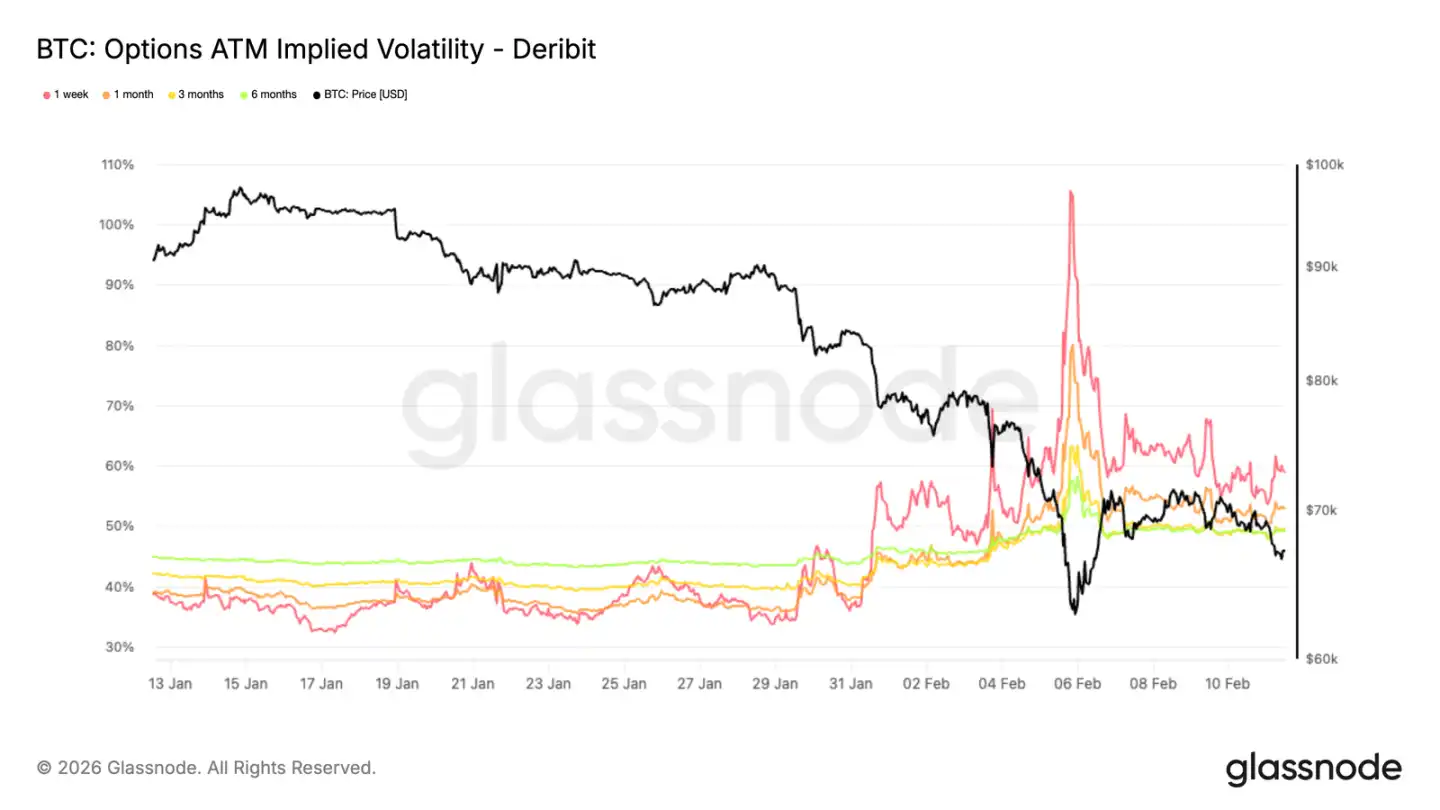

La volatilité implicite — le changement dans la tarification du risque

Après cette chute, la structure de la volatilité implicite a changé de manière notable. En regardant la volatilité implicite à un mois, on voit que la volatilité à long terme a été réévaluée : +5 points pour 6 mois, +9 points pour 3 mois.

La variation la plus forte concerne le court terme, avec une volatilité implicite à une semaine qui a explosé de plus de 20 points. La volatilité implicite reflète les attentes du marché sur la volatilité future, une telle hausse ne peut être temporaire. La structure de maturité est en train de réévaluer le risque.

Bien que cette volatilité ait légèrement diminué, elle reste élevée à tous les horizons, indiquant que l’incertitude persiste, la chute n’étant pas terminée.

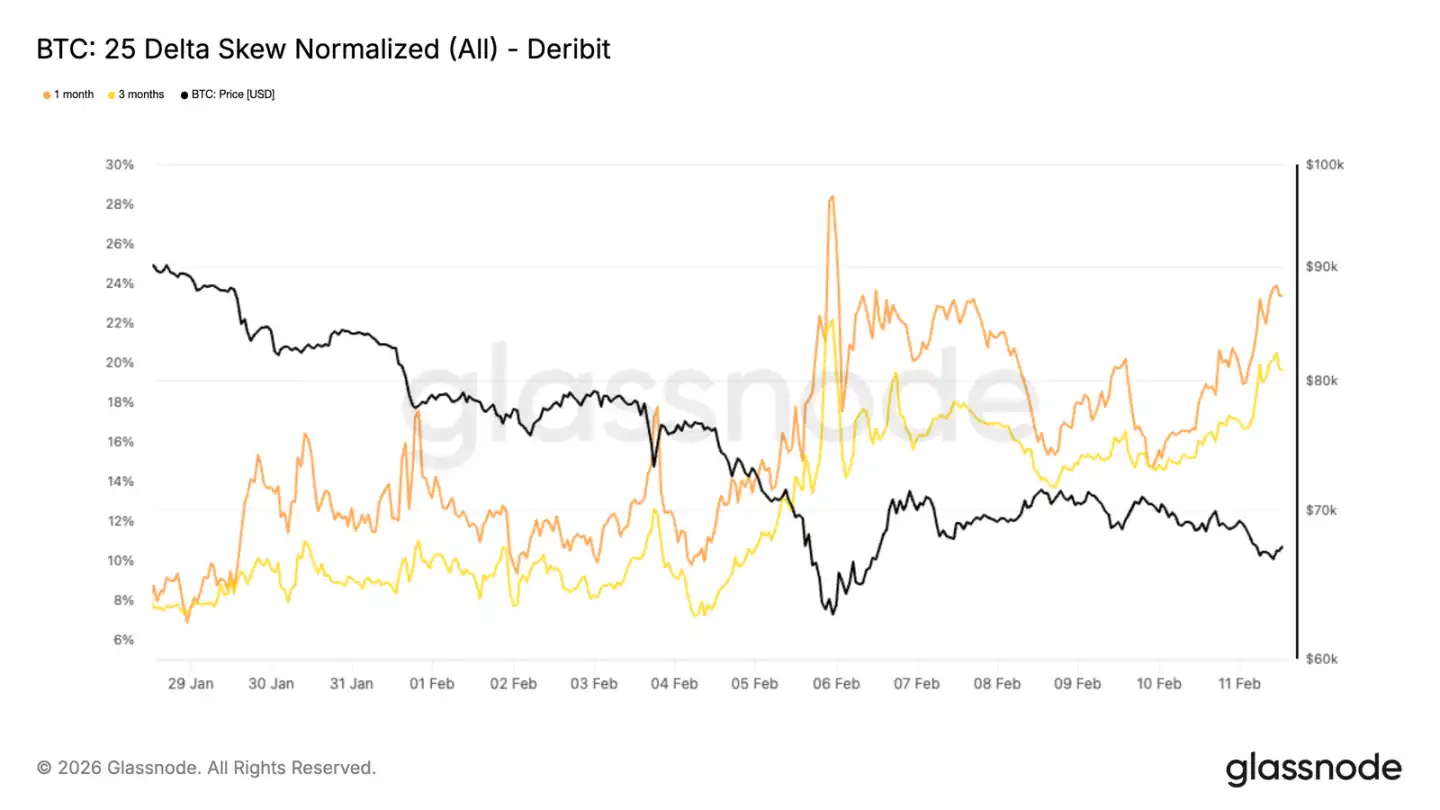

La pente delta 25 — demande continue de baisse

La volatilité globale a augmenté, mais la direction des flux dépend de la pente. La pente delta 25 à un mois et trois mois a plongé lors des jours de chute, indiquant une forte demande pour les puts.

Après une rebond vendredi, la prime des options put reste élevée, revenant aux niveaux des jours de forte baisse. La pente delta 25 compare la volatilité implicite des options put et call hors de la monnaie. Une pente négative indique que les puts sont plus chers, une préférence pour la protection. Au 28 janvier, la prime put était d’environ 8 %, elle est maintenant à 23 % et 19 %.

La surface de volatilité reste inclinée vers les puts, la reprise n’efface pas la peur.

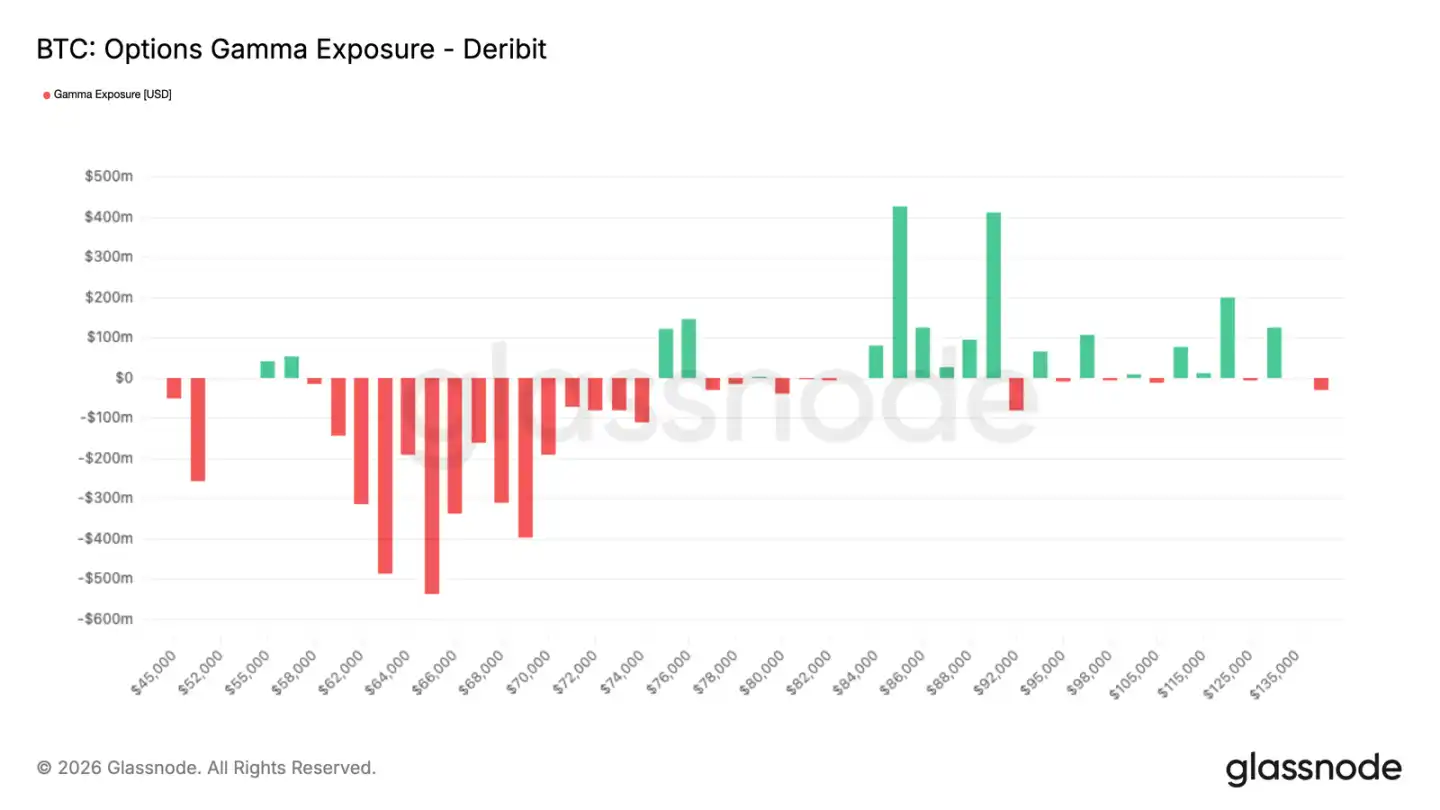

Gamma des market makers — rebond des prix

Ce type de flux d’options défensif laisse des traces dans la position des market makers. Lorsqu’ils vendent du gamma, une hausse les pousse à acheter, une baisse à vendre, amplifiant la volatilité.

La forte demande de puts lors de la dernière vague a maintenu la structure des market makers. La reprise a duré quelques jours, mais n’a pas effacé cette sensibilité. Le marché reste très fragile, avec une forte probabilité de contre-hedge accélérant la chute.

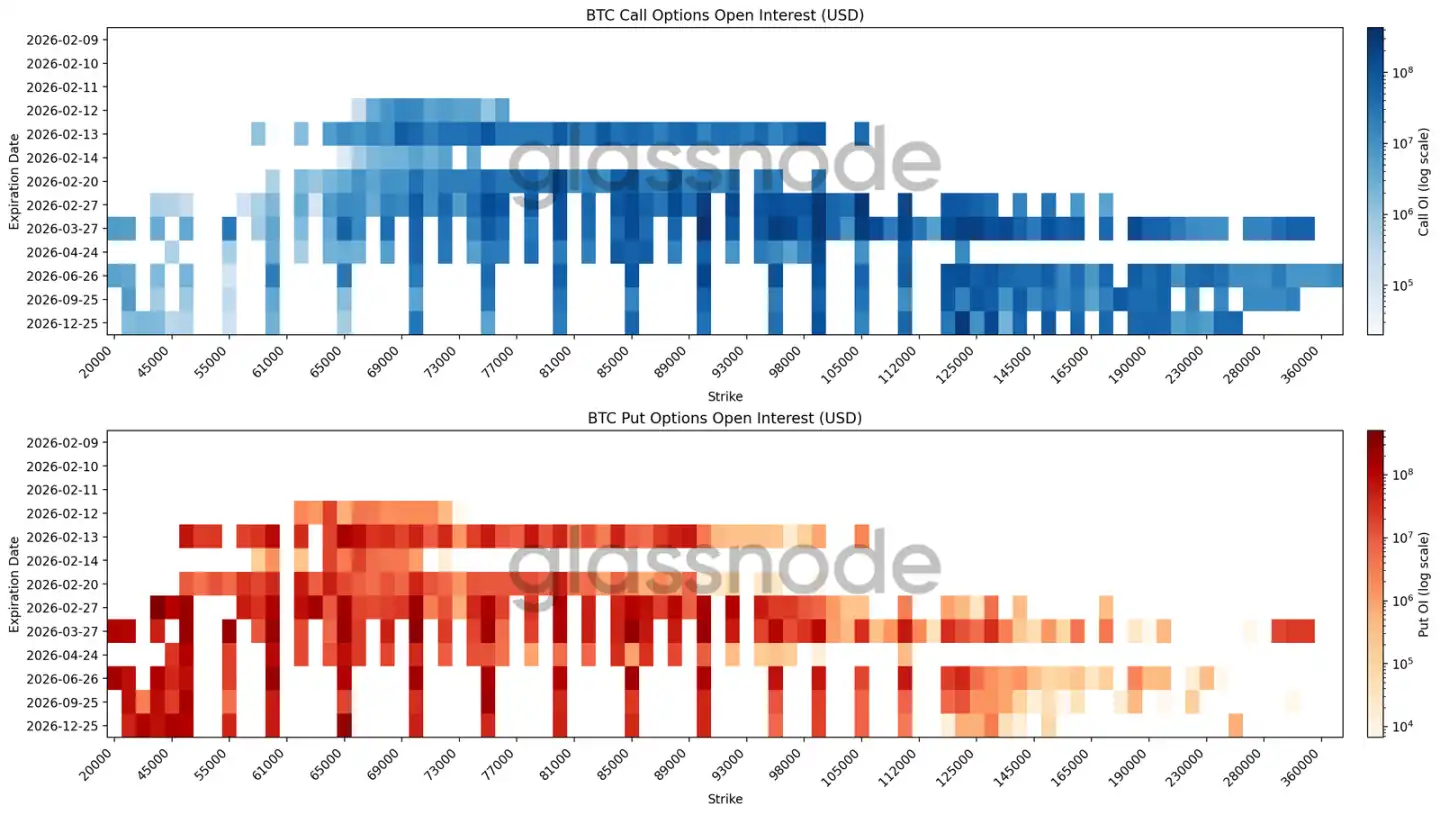

Carte thermique des positions ouvertes — couverture étendue

La dernière carte thermique superpose les positions ouvertes par prix d’exercice et échéance, permettant d’identifier où se concentrent les flux de capitaux et les pressions de tarification.

Les échéances de février montrent que la zone entre 60 000 et 70 000 dollars concentre le plus de positions acheteuses. Plus loin, à la fin de l’année et sur des échéances plus longues, entre 50 000 et 30 000 dollars, il y a aussi beaucoup de positions.

Il ne s’agit pas de parier sur un événement précis, mais de couvrir la baisse sur plusieurs échéances. La couverture est répartie sur une fourchette, typique d’une couverture de range. Les options call sont concentrées au-dessus de 120 000 dollars, avec une forte couverture à long terme. Les flux à court terme sont orientés vers la réalisation de gains, ceux à long terme servent de protection contre un risque de queue, avec une forte pente négative.

La structure globale est défensive, non spéculative.

Conclusion

Le Bitcoin reste dans une configuration défensive, le prix étant coincé entre plusieurs niveaux clés, avec une zone de support en test répété. La zone de 60 000 à 72 000 dollars continue d’accueillir des ventes, mais la pression vendeuse est forte, les holders à court terme sont en perte, la confiance faible. Dans cet état, les rebonds sont facilement repoussés, pour stabiliser il faut une demande continue.

Les données off-chain confirment cette prudence. Les institutions sortent, le volume spot est passif, la volatilité implicite et la prime à terme se contractent, la structure des positions est orientée défensive. Pour changer de tendance, il faut soit une augmentation de la demande spot, soit un regain d’appétit pour le risque. En attendant, la volatilité reste dominée par la bataille à court terme, pas par une tendance claire.