Le PDG de Strategy, MicroStrategy, Phong Le, a récemment déclaré lors d’une interview avec Bloomberg que la société allait émettre davantage d’actions privilégiées durables afin d’atténuer les inquiétudes des investisseurs face à la forte volatilité du cours de l’action.

Nous savons que Strategy est la société cotée détenant le plus de bitcoins au monde, dont le cours est fortement corrélé à celui du bitcoin. Son produit d’actions privilégiées durables s’appelle « Stretch » (code STRC). Son mécanisme est le suivant : le taux de dividende est réinitialisé mensuellement, actuellement à 11,25 %, avec pour objectif de maintenir le prix de l’action stable autour de 100 dollars de valeur nominale.

Il s’agit d’un titre hybride : il possède des caractéristiques d’actions (durabilité, absence de date d’échéance) ainsi que celles d’obligations (dividendes fixes, ancrage de prix). Pour les investisseurs souhaitant une exposition au bitcoin mais incapables de supporter une chute du cours de MSTR de 200 dollars à 100 dollars, le STRC offre une « zone tampon ».

Les données montrent qu depuis son lancement en juillet dernier, le STRC a contribué à l’achat de plus de 27 000 bitcoins pour Strategy. Cela en fait actuellement l’outil de levée de fonds principal de Michael Saylor.

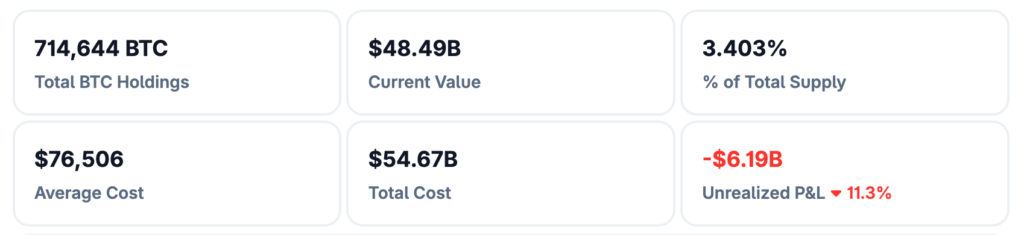

La mise en jeu de 714 644 bitcoins

Selon les dernières statistiques, Strategy détient 714 644 bitcoins, d’une valeur totale d’environ 48,4 milliards de dollars, avec un coût moyen d’environ 76 506 dollars. Dans le contexte d’un recul important du bitcoin, la perte latente s’élève actuellement à près de 6,2 milliards de dollars.

Pour rassurer le marché, le président-directeur général Saylor a répété à plusieurs reprises que les inquiétudes selon lesquelles « la chute du bitcoin obligerait la société à vendre ses positions » sont « sans fondement ». Il a souligné que la dette de la société est non garantie et à long terme, la majorité des obligations n’étant pas dues avant 2027-2028, ce qui élimine le risque de liquidation de garanties.

Cette logique est techniquement correcte, mais il n’a pas abordé en profondeur une problématique potentielle : si le bitcoin reste durablement en dessous du coût moyen, comment la société pourra-t-elle continuer à émettre de nouvelles actions ou actions privilégiées pour acheter davantage de bitcoins ?

Les limites de l’ingénierie financière

Le modèle commercial de Strategy est essentiellement une forme d’arbitrage : utiliser la prime de valorisation du marché boursier pour acheter des bitcoins sur le marché au comptant. Tant que les investisseurs seront prêts à payer un prix supérieur à la valeur nette d’actifs pour « la position bitcoin », cette machine pourra fonctionner.

Les actions privilégiées durables constituent cette nouvelle pièce du dispositif. Elles attirent un type d’investisseurs différent : ceux qui recherchent un revenu fixe plutôt qu’un potentiel de croissance illimitée. Cela permet d’élargir la base de financement de Strategy et de réduire la pression de dilution des actions ordinaires.

Mais ce modèle comporte aussi des risques évidents. Lorsqu’un recul significatif du prix du bitcoin survient (par exemple, en dessous de 70 000 dollars actuellement), l’attractivité du STRC dépend de la confiance des investisseurs dans le fait que le rendement de 11,25 % compense suffisamment le risque. Si cette confiance s’érode, Strategy perdrait un canal de financement crucial.

Innovation ou transfert de risque ?

D’un certain point de vue, Strategy reproduit ce que font depuis des décennies les institutions financières traditionnelles : créer des produits avec différents niveaux de risque pour répondre aux préférences variées des investisseurs. Rien de nouveau à ce sujet.

Mais d’un autre point de vue, cela revient à masquer un problème fondamental par l’ingénierie financière : la volatilité du bitcoin ne disparaîtra pas simplement parce que vous l’emballez en actions privilégiées. Le risque est simplement transféré, de ceux qui peuvent supporter la volatilité à ceux qui pensent acheter un produit « stable ».

Saylor souhaite faire de Strategy « une porte d’entrée vers le bitcoin », mais en période de panique, tout le monde voudra probablement partir en même temps. MicroStrategy a déjà prouvé lors du précédent cycle qu’une stratégie de détention à long terme peut rapporter, mais à la fin du marché baissier actuel, la clarté n’est pas encore là, et les investisseurs doivent renforcer leur gestion des risques.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Solana vise le seuil de 90,6 $ alors que le support $83 tient et que la pression de liquidation augmente

Un grand groupe de positions courtes risque d'être liquidé si SOL atteint 90,6 $, ce qui pourrait augmenter la volatilité.

SOL se négocie entre le support à 83,00 $ et la résistance à 89,58 $, maintenant l'action des prix comprimée à court terme.

SOL affiche une hausse quotidienne de 0,8 % et augmente de 0,7 % par rapport à BTC, en maintien

CryptoNewsLandIl y a 10m

XRP va-t-il maintenir 1,33 $ ou s'étendre vers 1,30 $ avant de rebondir ?

XRP est actuellement négocié à 1,35 $, enregistrant une baisse de 1,3 %. Le support clé se situe à 1,34 $, tandis que la résistance est à 1,40 $. Le prix teste actuellement les niveaux de Fibonacci de 1,33 $ et 1,30 $, cruciaux pour un mouvement haussier potentiel ou une baisse plus profonde.

CryptoNewsLandIl y a 14m

Solana approche de la résistance $95 avec une hausse de volume $17B

Solana approche un niveau de résistance clé près de 95 $, avec une augmentation du volume de trading et de l'intérêt ouvert signalant un intérêt actif des traders. Le jeton est actuellement à 90,20 $, et pourrait connaître une hausse si il dépasse 95 $, mais pourrait tester $85 s'il est rejeté.

CryptoFrontNewsIl y a 40m

L'analyste affirme que Bittensor (TAO) pourrait être prêt pour une hausse – Voici la cible de prix

Bittensor (TAO) se distingue à nouveau après avoir passé des mois à évoluer latéralement. Le jeton axé sur l'IA a flotté près d'une zone de support clé, et certains analystes pensent que le graphique pourrait préparer un mouvement plus important.

L'analyste crypto Karamata a partagé une analyse du graphique TAO, soutenant que

CaptainAltcoinIl y a 40m

HBAR à un carrefour : le support à $0.095 déclenchera-t-il une cassure vers $0.106 ?

HBAR se négocie à 0,09739 $ et au-dessus du renversement S/R de 0,094-0,096 sur le graphique 12H.

La résistance la plus proche sera à 0,10 $ avec une pression de ligne de tendance baissière vers environ 0,104-0,106.

Le support est à 0,095835 $ et une cassure à la

CryptoNewsLandIl y a 1h

PEPE reste à la zone critique de support à $0.053414 alors que la poussée de volume $432M resserre la surveillance de la cassure

PEPE se négocie à 0,053416 $, juste au-dessus du support à 0,053414 $, avec un volume de trading important en hausse de 22,14 %. La résistance se situe à 0,053676 $. Malgré une légère baisse du prix, l'activité du marché augmente, ce qui suggère une volatilité potentielle.

CryptoNewsLandIl y a 1h