Le dernier rapport de Barclays indique que Kevin Warsh, qui pourrait prendre la tête de la Réserve fédérale, pourrait remodeler le bilan de la Fed en adoptant une stratégie de « court terme contre long terme » — sans réduire la taille totale, mais en comprimant considérablement la duration des actifs. Cette démarche nécessiterait la coopération du Trésor pour émettre davantage de bons du Trésor à court terme (nouveaux accords), mais même dans ce cas, cela entraînerait une hausse de la prime de terme des obligations à long et court terme, forçant la Fed à couvrir avec des taux d’intérêt plus bas, ce qui pourrait déclencher un changement d’investissement avec des baisses de taux supérieures aux attentes du marché. Cet article est une traduction et une adaptation d’un texte publié par Yang Chen sur Wallstreetcn, réalisé par Dongqu Dongqu.

(Précédent : Choc ! Trump nomme Kevin Warsh à la tête de la Fed, la probabilité de baisse de taux en juin monte à près de 50 %)

(Contexte supplémentaire : Changement de pouvoir à la Fed en 2026 : fin de l’ère Powell, les taux américains pourraient être « coupés jusqu’au bout »)

Table des matières

- Situation critique : la « déformée » bilan de la Fed selon Warsh

- Risque de hard landing : pourquoi la relance de la réduction quantitative (QT) est impossible

- La « chirurgie » de Warsh : achat de bons du Trésor à court terme pour réduire la duration

- La négociation clé : le « nouvel accord » entre la Fed et le Trésor

- Scénarios finaux : une courbe de rendement plus pentue et des taux plus bas

Warsh (Wosh) estime que le bilan de la Fed est « excessivement gonflé et à duration longue », et espère, par la coordination avec le Trésor via l’émission de dettes, transférer massivement ses positions de longues obligations vers des bons du Trésor à court terme. Cette opération ferait augmenter la prime de terme, forçant la Fed à réduire ses taux directeurs.

Selon une analyse du rapport de recherche sur les taux d’intérêt publié par Barclays le 10 février :

Pour réduire l’impact sur le marché sans déclencher une crise de liquidité, la Fed pourrait ne plus se concentrer sur la réduction de la taille totale de son bilan, mais plutôt réinvestir ses échéances dans des bons du Trésor à court terme, abaissant ainsi la duration de son portefeuille.

Cette stratégie « court contre long » n’est en apparence qu’un simple échange d’actifs, mais en réalité, elle transfère le risque de durée (Duration Risk) vers le marché privé, ce qui réinitialise la prime de terme.

Pour atténuer la forte hausse des rendements à long terme due à une offre accrue, la Fed devra probablement baisser ses taux à court terme pour équilibrer la situation. La logique centrale du rapport est la suivante :

Situation critique : la « déformée » bilan de la Fed selon Warsh

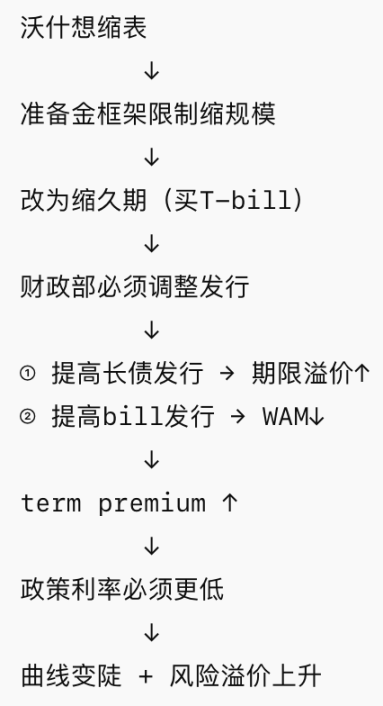

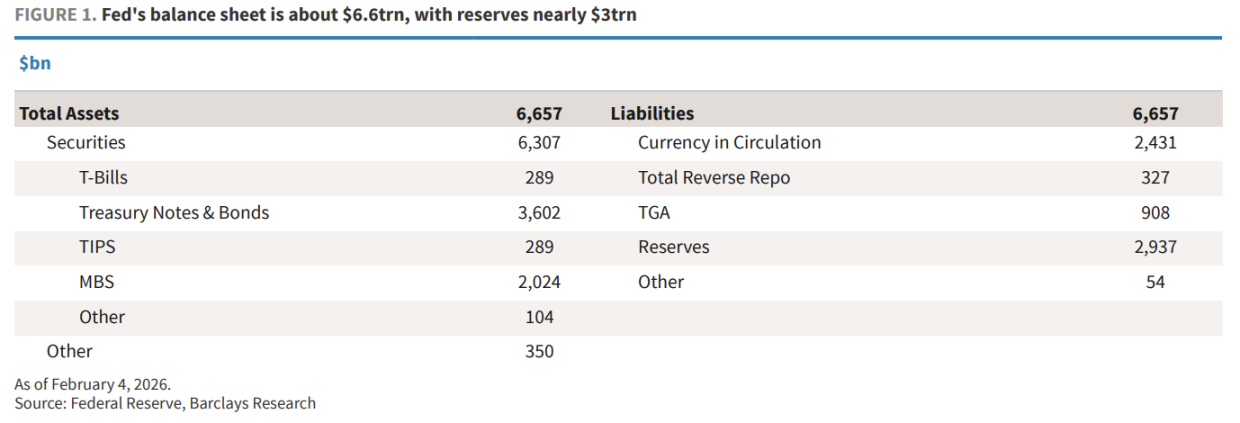

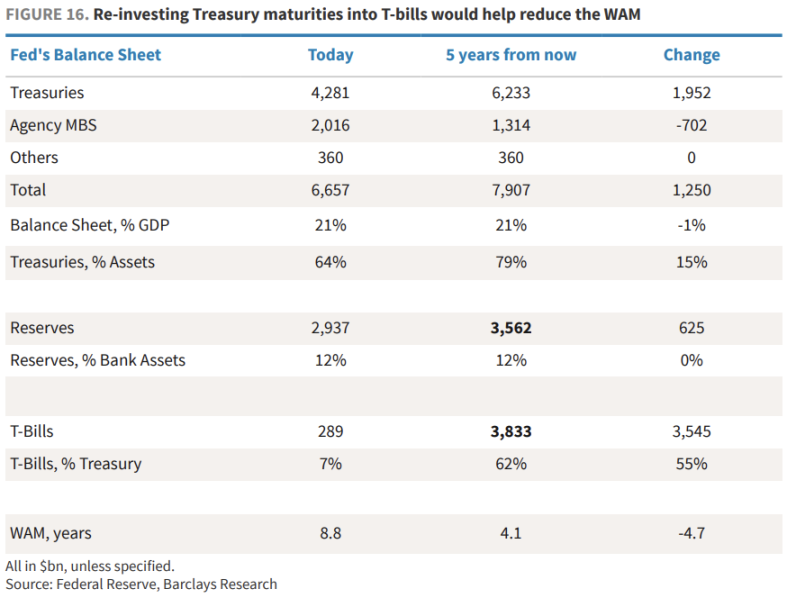

Au début de 2026, le bilan de la Fed s’élève à environ 6,6 trillions de dollars, bien au-dessus des 4,4 trillions avant la pandémie et des 0,9 trillion avant la crise financière mondiale (GFC).

Barclays souligne que ce qui rend Warsh, plus « hawkish », difficile à tolérer, c’est la structure problématique :

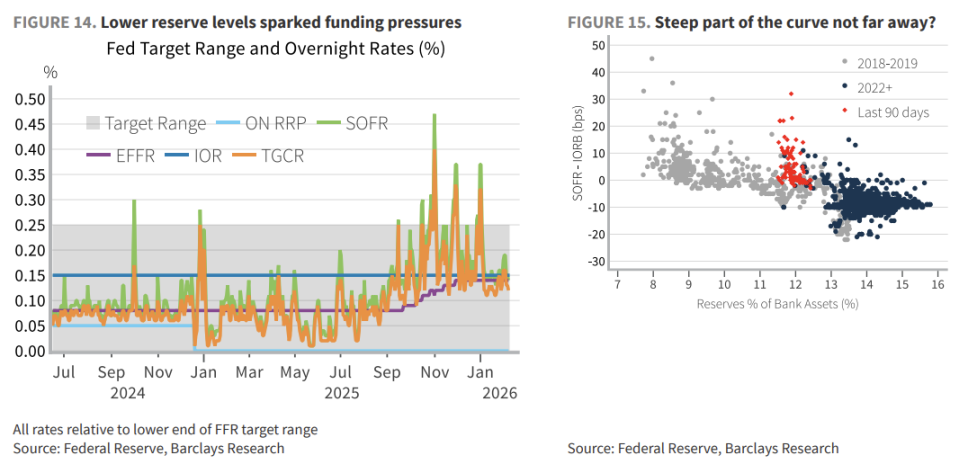

- Taille excessive : le montant des réserves approche 3 trillions de dollars, représentant 12 % des actifs bancaires.

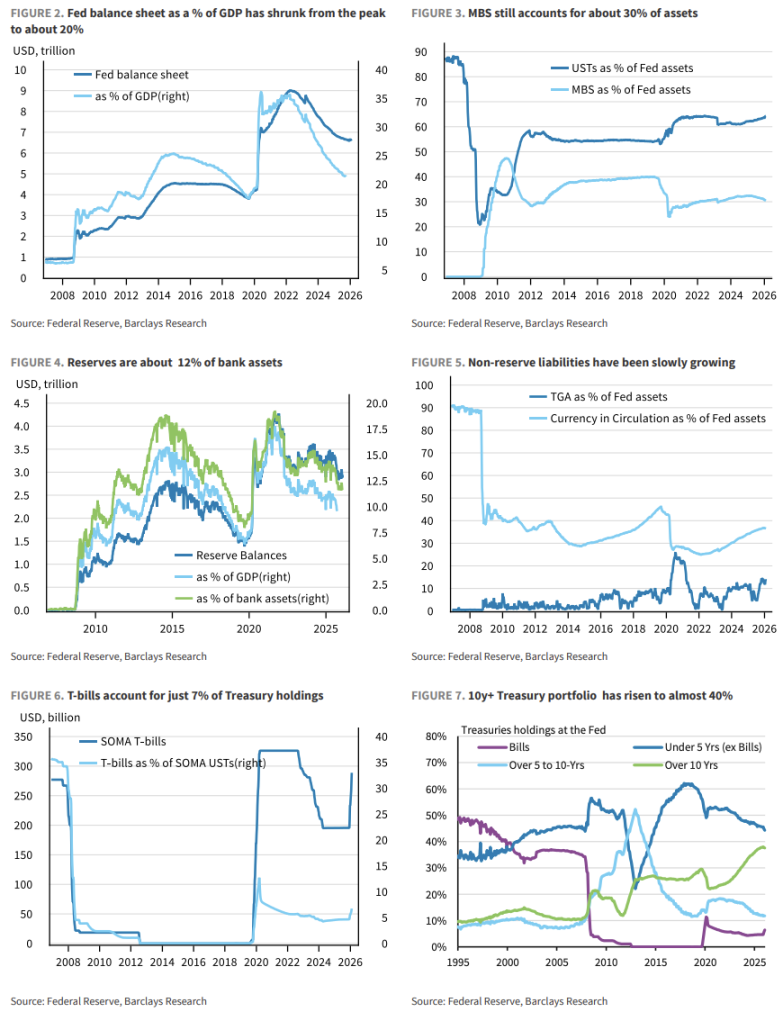

- Duration trop longue : la durée moyenne pondérée (WAM) des obligations détenues par la Fed est d’environ 9 ans, contre seulement 3 ans avant la GFC.

- Structure déséquilibrée : la part des obligations à plus de 10 ans a augmenté à 40 %, tandis que les T-bills ne représentent que 7 % du portefeuille obligataire (contre 36 % avant la GFC).

Warsh a publiquement déclaré : « Le bilan gonflé de la Fed… peut être considérablement réduit. » Il souhaite revenir à une époque où la Fed intervenait moins sur le marché.

Risque de hard landing : pourquoi la relance de la QT est impossible ?

Si Warsh tente de réduire la taille du bilan en suspendant l’achat de réserves (RMPs) ou en relançant la QT, les risques sont très élevés.

Actuellement, le système bancaire fonctionne sur un cadre de « réserves suffisantes ». La demande en réserves est influencée par le ratio de couverture de liquidité (LCR), la gestion interne des risques et les besoins de paiement — ce n’est pas une fonction linéaire, mais une courbe non linéaire difficile à prévoir.

Comme le montre la crise du marché de rachat de septembre 2019, si le niveau de réserves atteint un seuil critique, la pression sur le marché du financement peut exploser instantanément.

Si la Fed force la réduction des réserves, elle risque de pousser le marché dans une « zone escarpée » de la courbe de demande, provoquant une envolée des taux overnight, une panique de déleveraging, et éventuellement une intervention d’urgence comme en mars 2020. Cela irait à l’encontre de l’objectif initial de la réduction du bilan.

La « chirurgie » de Warsh : achat de bons du Trésor à court terme pour réduire la duration

Puisqu’il est impossible de vendre directement des actifs, la solution de Warsh consiste à raccourcir la duration.

Barclays a élaboré une stratégie centrale : la Fed ne réinvestira plus ses échéances de notes et obligations à moyen et long terme dans des actifs similaires, mais les orientera vers des T-bills via le marché secondaire.

Au cours des cinq prochaines années, environ 1,9 trillion de dollars de notes et obligations arriveront à échéance. Si la Fed applique cette stratégie, ses T-bills détenus passeront de 289 milliards de dollars à environ 3,8 trillions, représentant 60 % du portefeuille obligataire. La duration du portefeuille de la Fed passera de 9 ans à 4 ans, proche des niveaux d’avant la GFC.

Ce mouvement réduira considérablement l’exposition au risque de taux d’intérêt du bilan de la Fed, tout en laissant plus de marge pour ses futures politiques.

La négociation clé : le « nouvel accord » entre la Fed et le Trésor

Cependant, l’efficacité de cette stratégie dépend de la coopération du Trésor. C’est ce que Warsh appelle le « nouvel accord » (New Accord).

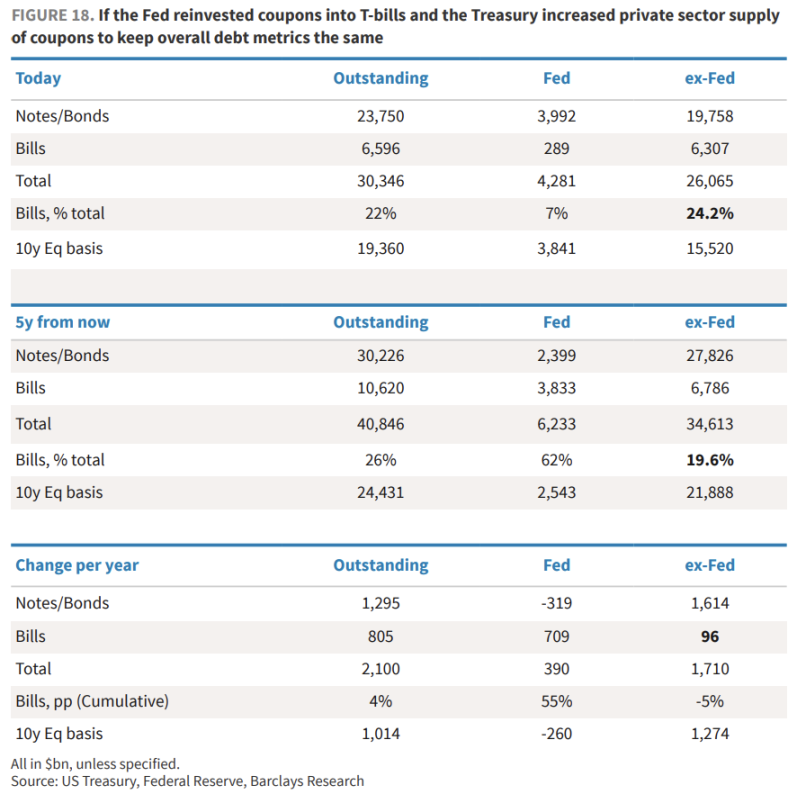

Scénario A : scénario catastrophe sans coordination

Si la Fed cesse d’acheter des obligations à long terme lors des enchères, et que le Trésor compense en émettant davantage de dettes à coupon (longues), le secteur privé devra absorber environ 1,7 trillion de dollars (en équivalent 10 ans) de duration supplémentaire.

Cela déséquilibrerait gravement l’offre et la demande de longues obligations américaines, faisant grimper la prime de terme — Barclays estime une hausse de 40 à 50 points de base du rendement à 10 ans.

Scénario B : un « consensus » à atteindre

L’option la plus souhaitable serait que le Trésor maintienne le volume d’émission de dettes longues, tout en augmentant l’émission de T-bills pour répondre aux besoins de la Fed. Dans ce cas, la part des T-bills détenue par le secteur privé resterait stable à environ 24 %.

Même si la durée moyenne de la dette totale du Trésor passe de 71 à environ 60 mois, cela permettrait d’éviter de fortes turbulences sur le marché.

Scénario final : une courbe de rendement plus pentue et des taux plus bas

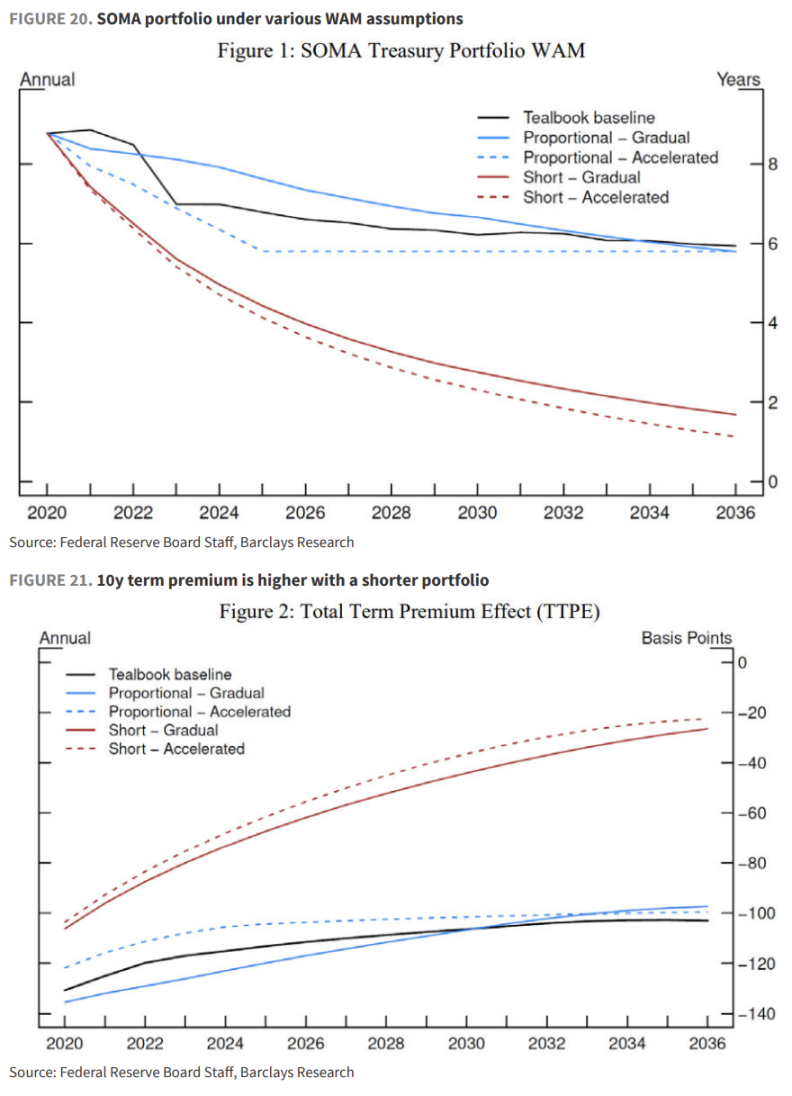

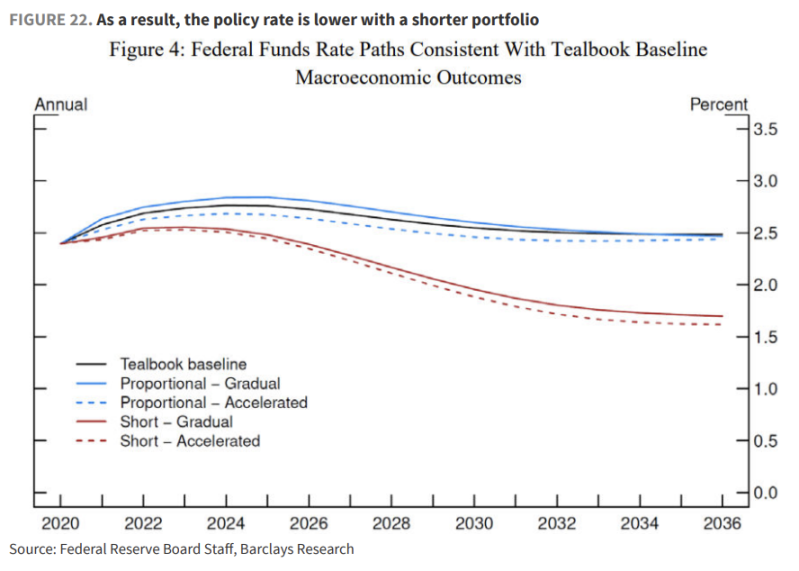

Barclays cite une étude de 2019 du personnel de la Fed, qui aboutit à une conclusion contre-intuitive mais cruciale : réduire la duration du portefeuille revient en fait à augmenter les taux, et nécessite une baisse des taux directeurs pour compenser.

Les modèles montrent que :

- Prime de terme en hausse : même avec la coopération du Trésor, le marché anticipera une augmentation de l’offre de duration, ce qui fera monter la prime de terme.

- Baisse des taux comme compensation : pour maintenir le même niveau de production économique (inflation et chômage constants), si la Fed adopte un portefeuille à duration courte, le taux des fonds fédéraux devra être inférieur de 25 à 85 points de base par rapport au scénario de référence.

Barclays insiste sur le fait que la normalisation du bilan de la Fed sera un processus long, s’étalant sur plusieurs années. Pendant cette période, les investisseurs devront faire face à : une prime de rachat plus élevée (due à la tentative de la Fed d’explorer la limite des réserves), une prime de terme plus élevée (courbe de rendement plus pentue), et une trajectoire de taux directeurs plus basse (pour compenser le resserrement financier).

Pour les investisseurs, cela signifie privilégier le court terme (parier sur une baisse de taux plus forte que prévu), tout en restant prudent sur le long terme (exiger une prime de risque plus élevée).