Bitcoin en moins de 24 heures a bondi de moins de 60 000 dollars pour dépasser 70 000 dollars, avec une hausse de plus de 15 %, mais le marché des dérivés, avec ses positions de protection baissière, laisse entendre que ce n’est peut-être pas le vrai fond.

(Précédent : Bitcoin retrouve les 70 000 dollars ! MicroStrategy MSTR recule de 20 %, toutes les actions cryptographiques rebondissent)

(Contexte supplémentaire : JP Morgan : La vague de ventes sur le marché crypto touche à sa fin, des signes de fondation du Bitcoin apparaissent)

Sommaire

- La vague de liquidations combinée à un contexte macroéconomique défavorable

- La inversion inter-classes d’actifs déclenche une compression des positions short

- Les 70 000 dollars peuvent-ils tenir ? Trois conditions clés

- Les données on-chain révèlent une zone de support critique

Bitcoin a explosé de moins de 60 000 dollars à plus de 70 000 dollars en moins de 24 heures, effaçant ainsi une baisse d’environ 14 % précédente, mais le mécanisme derrière cette reprise révèle des signaux d’alerte plus profonds.

L’analyste de CryptoSlate, Gino Matos, pense que cette forte reprise de 12 % en un jour, avec un rebond de 17 % par rapport au plus bas intra-journalier, semble à première vue comme la fin d’un cycle de liquidation. Selon Reuters, cette remontée est davantage le résultat d’une stabilisation des prix inter-classes et d’un rééquilibrage forcé des positions, plutôt que d’un achat massif de spot.

Par ailleurs, le marché des dérivés reste rempli de positions de protection baissière, dont le prix suggère que 70 000 dollars ne seraient qu’une étape transitoire, et non un véritable support.

La vague de liquidations combinée à un contexte macroéconomique défavorable

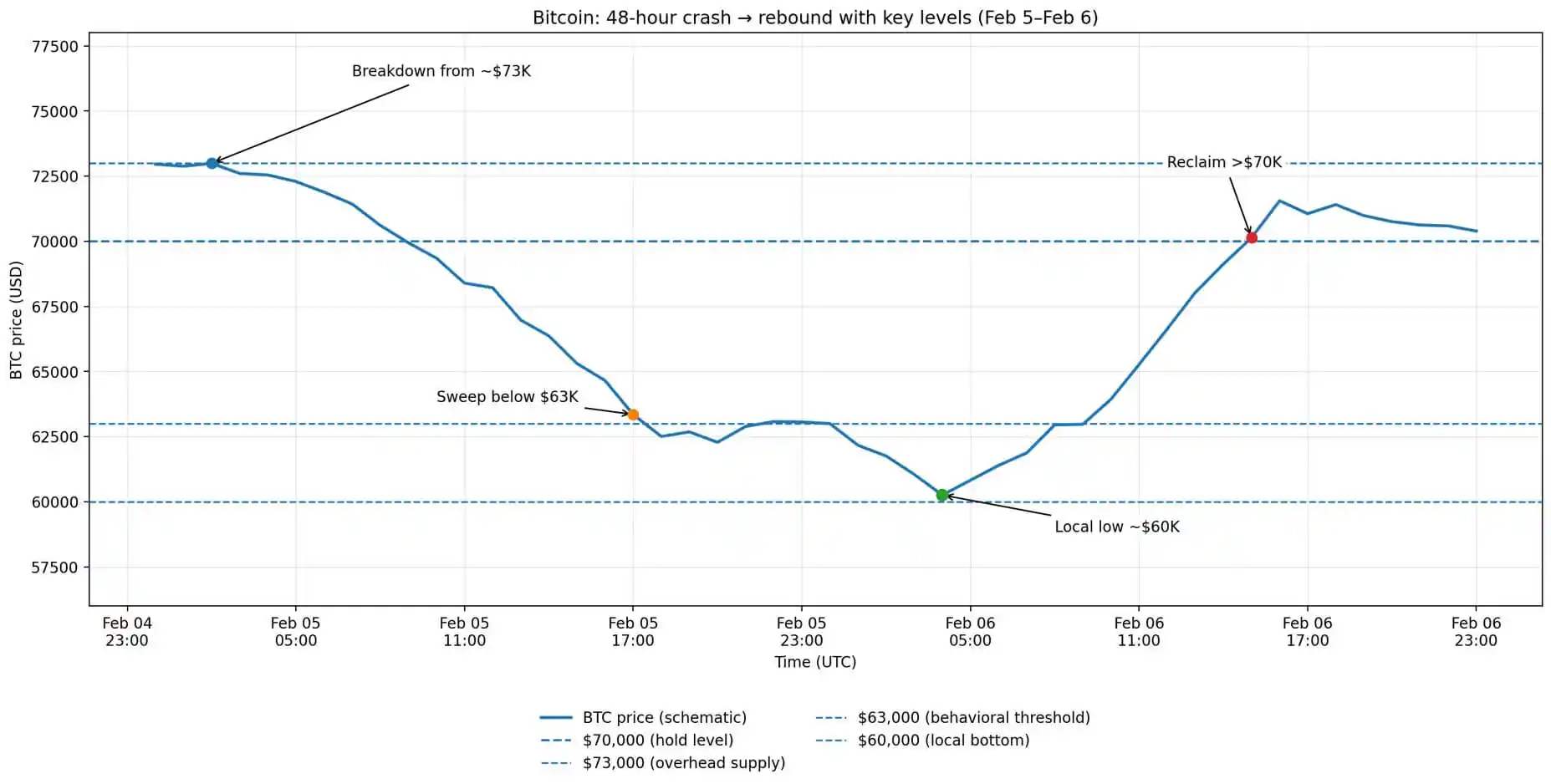

Revenons au mouvement du 5 février : Bitcoin a ouvert autour de 73 100 dollars, a brièvement augmenté avant de chuter jusqu’à 62 600 dollars à la clôture. Selon CoinGlass, environ 1 milliard de dollars de positions longues à effet de levier ont été liquidés ce jour-là.

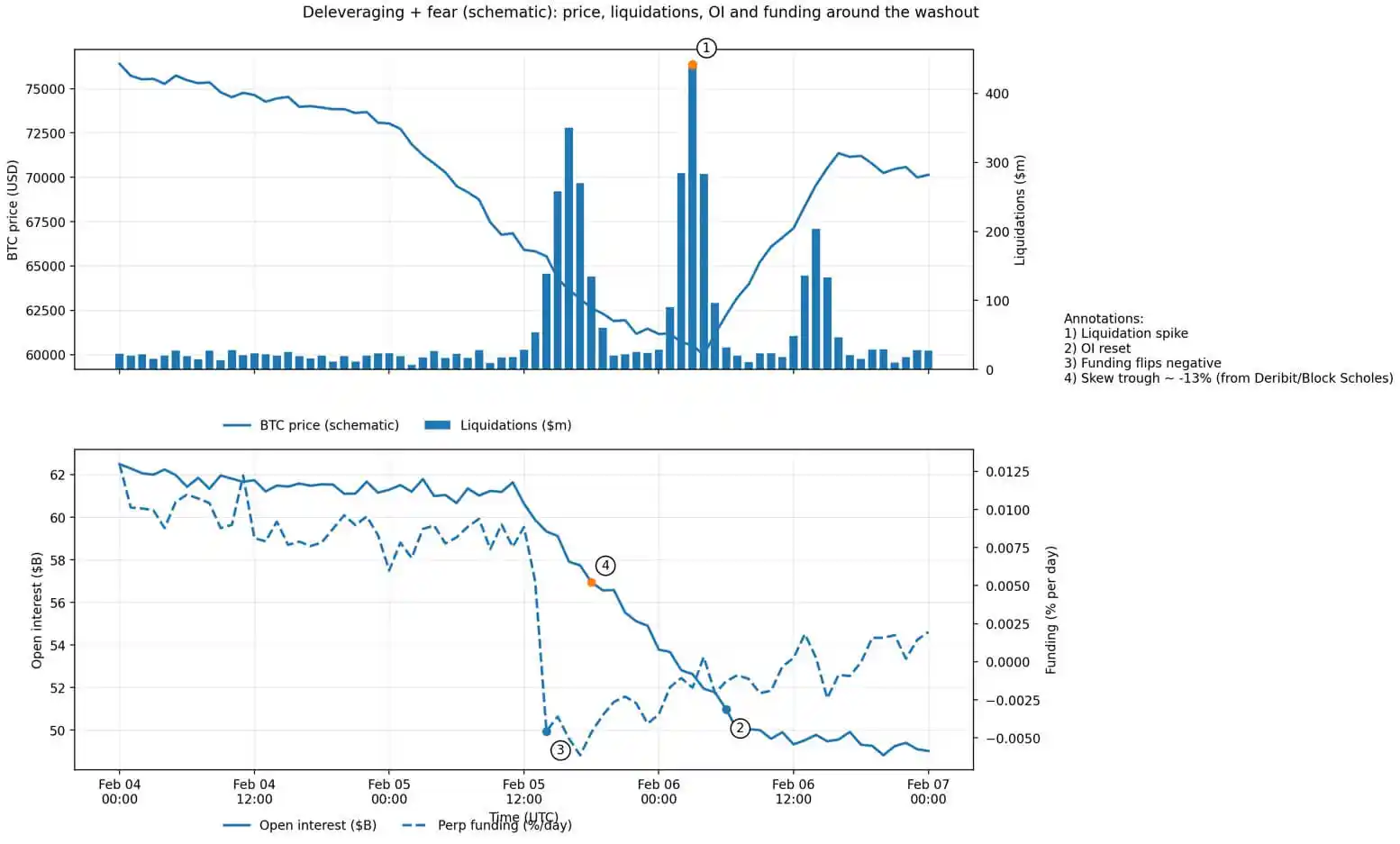

Ce chiffre montre l’effet en chaîne provoqué par la vente forcée. Plus intéressant encore, CoinGlass indique que le volume des contrats à terme (Open Interest) sur Bitcoin est passé d’environ 61 milliards de dollars à 49 milliards la semaine précédente, ce qui indique que le marché a commencé à déslever lui-même avant la dernière vague de chute.

Les déclencheurs de cette vente n’étaient pas issus du secteur crypto lui-même. Reuters souligne que la faiblesse des actions technologiques et la forte volatilité des métaux précieux en sont les principales causes — l’argent, par exemple, a chuté de 18 % pour atteindre environ 72,21 dollars, entraînant une baisse de tous les actifs risqués.

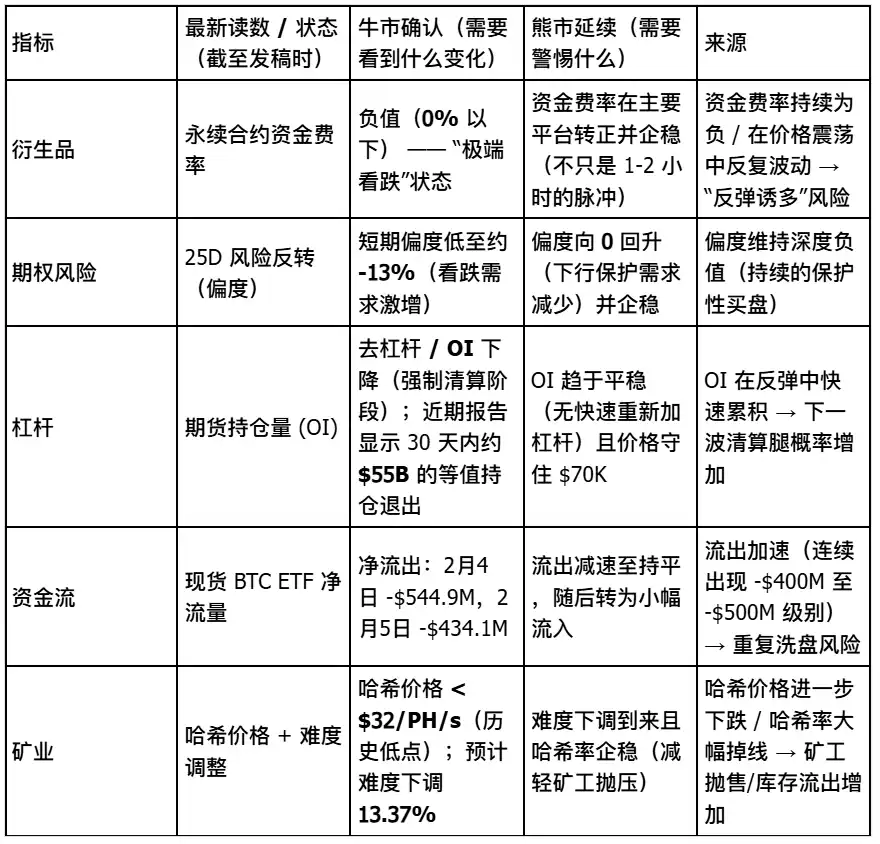

Les données de Deribit confirment cette propagation inter-marchés : l’humeur du marché des dérivés est devenue extrêmement pessimiste : le taux de financement est négatif, la structure de la volatilité implicite est en inversion, et la skew de la volatilité à 25 delta est tombée à environ -13 %, illustrant un état de « peur extrême ».

Sur le plan politique, la réaction du marché à la nomination de Kevin Warsh par Donald Trump comme président de la Fed a été vive, les traders y voyant un signe potentiel de réduction supplémentaire du bilan de la banque centrale et de resserrement de la liquidité.

De plus, les données de TheMinerMag montrent que la rentabilité des mineurs subit une pression énorme : le Hash Price est tombé sous 32 dollars par PH/s, et la difficulté du réseau devrait être ajustée à la baisse d’environ 13,37 % dans deux jours. Cependant, l’article indique que ce mécanisme de relâchement n’a pas encore été activé avant que le prix ne rompe le support.

La tendance du prix du Bitcoin sur 48 heures montre une chute du pic à 73 000 dollars, une baisse jusqu’à 63 000 dollars, une consolidation locale autour de 60 000 dollars, puis une reprise au-dessus de 70 000 dollars.

La inversion inter-classes d’actifs déclenche une compression des positions short

En analysant le mouvement du 6 février : Bitcoin a ouvert à son prix de clôture précédent, a chuté jusqu’à un creux intra-journalier proche de 60 000 dollars, puis a rebondi fortement pour atteindre un sommet à 71 422 dollars. Après trois tentatives infructueuses de dépasser ce niveau, le prix est retombé sous 70 000 dollars.

Reuters indique que cette reprise n’a pas été alimentée par des facteurs internes au secteur crypto, mais par une rotation rapide vers des actifs risqués plus larges : le marché américain a été en hausse ce jour-là, avec le S&P 500 en hausse de 1,97 %, le Nasdaq de 2,18 %, le Dow Jones de 2,47 %, et le Philadelphia Semiconductor Index (SOX) en forte hausse de 5,7 %.

Les matières premières ont également rebondi fortement : l’or a augmenté de 3,9 %, l’argent de 8,6 %, et le dollar index a reculé de 0,2 %, signalant un environnement financier plus accommodant.

Les analystes notent que la tendance du Bitcoin est fortement corrélée à ces mouvements inter-marchés, montrant une relation mécanique claire — lorsque les actions technologiques se stabilisent et que les métaux rebondissent, le Bitcoin est également entraîné par cette exposition au risque.

Cependant, le rapport met en garde : cette forte reprise reflète précisément la structure extrême des positions sur les marchés dérivés. Avec une skew à -13 %, des taux de financement négatifs et une inversion de la courbe de volatilité, cela crée une condition particulière — toute amélioration macroéconomique pourrait déclencher un rebond de couverture (short-covering) et une liquidation forcée, provoquant une compression violente.

Néanmoins, les indicateurs avancés restent baissiers. Selon Derive, les options de mars (échéance le 27 février) montrent une concentration importante de contrats put entre 50 000 et 60 000 dollars, ce qui indique une forte demande de protection contre la baisse, et que les traders continuent à couvrir le risque de correction prochaine.

Le graphique de déleveraging du Bitcoin montre une augmentation des liquidations, une réduction des positions de 620 milliards à 490 milliards de dollars, des taux de financement négatifs et une skew à -13.

Les 70 000 dollars peuvent-ils tenir ? Trois conditions clés

Les analystes proposent un cadre d’analyse selon lequel la capacité du Bitcoin à maintenir les 70 000 dollars dépend de trois conditions essentielles.

Premièrement, la reprise macroéconomique doit se poursuivre — les actions technologiques doivent rester stables, et les rendements obligataires américains ainsi que le dollar ne doivent pas se resserrer à nouveau. Le rapport insiste sur le fait que cette reprise est clairement liée à une dynamique inter-classes, et si le marché actions faiblit à nouveau, le Bitcoin ne pourra pas s’en sortir seul.

Deuxièmement, la désleveraging doit continuer sans nouvelle vente forcée. La baisse significative du volume des contrats à terme réduit le risque d’un effondrement « en vide ».

Troisièmement, la pression sur les mineurs doit être réellement atténuée après l’ajustement de difficulté. Si le prix reste stable dans la fenêtre d’ajustement, la baisse de 13,37 % de la difficulté devrait réduire la pression de vente marginale, permettant une stabilisation progressive de la puissance de calcul.

Cependant, l’article liste aussi trois raisons pour lesquelles le marché pourrait encore retomber :

Premièrement, la structure des options reste très baissière. La majorité des puts à échéance fin février se concentre entre 50 000 et 60 000 dollars, ce qui constitue un signal anticipé intégré dans la probabilité implicite, et non une simple réaction émotionnelle.

Deuxièmement, les indicateurs de dérivés restent fragiles : skew extrême, taux de financement négatifs fréquents, inversion de la courbe de volatilité — autant de caractéristiques d’un marché dominé par la peur, avec une « relance de soulagement » plutôt qu’un vrai retournement de tendance.

Troisièmement, les flux vers les ETF continuent de sortir : au 5 février, les sorties nettes du Bitcoin ETF ont atteint 690 millions de dollars pour le mois. Bien que les données du 6 février ne soient pas encore disponibles, la tendance montre que les fonds institutionnels ne sont pas encore passés de la « couverture » à la « réentrée ».

Les données on-chain révèlent une zone de support critique

L’analyse on-chain de Glassnode indique que le niveau de 70 000 dollars n’a pas de signification particulière en soi, mais qu’il se trouve au-dessus d’un cluster d’absorption on-chain identifié par Glassnode entre 66 900 et 70 600 dollars.

L’article explique que si le prix reste au-dessus de cette zone, cela signifie que ce cluster a absorbé suffisamment d’offres de vente pour stabiliser momentanément le marché. Mais pour confirmer une véritable stabilisation, il faut un retour de la demande spot, la clôture des positions de couverture sur dérivés, et une entrée stable de capitaux institutionnels.

En conclusion, la reprise initiée autour de 60 000 dollars est réelle, mais ses moteurs sont cruciaux. Si le contexte macroéconomique change, la stabilité inter-classes s’effondrera. La reprise mécanique créée par les liquidations n’est pas forcément synonyme de tendance haussière durable.

Le rapport souligne que, bien que le Bitcoin ait temporairement retrouvé les 70 000 dollars, la courbe à terme et les flux de capitaux montrent que les acteurs du marché ne parient pas encore sur la pérennité de cette reprise. Les 70 000 dollars ne sont pas une fin — ils ne sont qu’un seuil déterminant pour la prochaine phase de bataille entre acheteurs et vendeurs.