ProCap Directeur de l’information, conseiller de BitwiseInvest Jeff Park, analyse que la vente de cette semaine de Bitcoin a été déclenchée par un désendettement dans la finance traditionnelle, car la chute des actions logicielles a entraîné une corrélation avec Bitcoin, forçant les fonds multi-stratégies à clôturer leurs opérations de trading de base, ce qui a également déclenché un effet gamma négatif sur les options accélérant la chute. Cependant, la demande de couverture des market makers et l’entrée d’acheteurs à la baisse ont permis à l’ETF d’afficher une entrée nette inattendue, montrant que Bitcoin et le marché des capitaux sont désormais profondément intégrés. La synthèse complète de l’article est ci-dessous.

(Précédent : Bitcoin remonte à 70 000 ! MicroStrategy en hausse de 26 %, Michael Saylor sort de la crise en criant « LFG »)

(Complément d’information : erreur majeure de Bithumb « airdrop de 620 000 BTC » aux utilisateurs ! Heureusement, 99,7 % ont été récupérés)

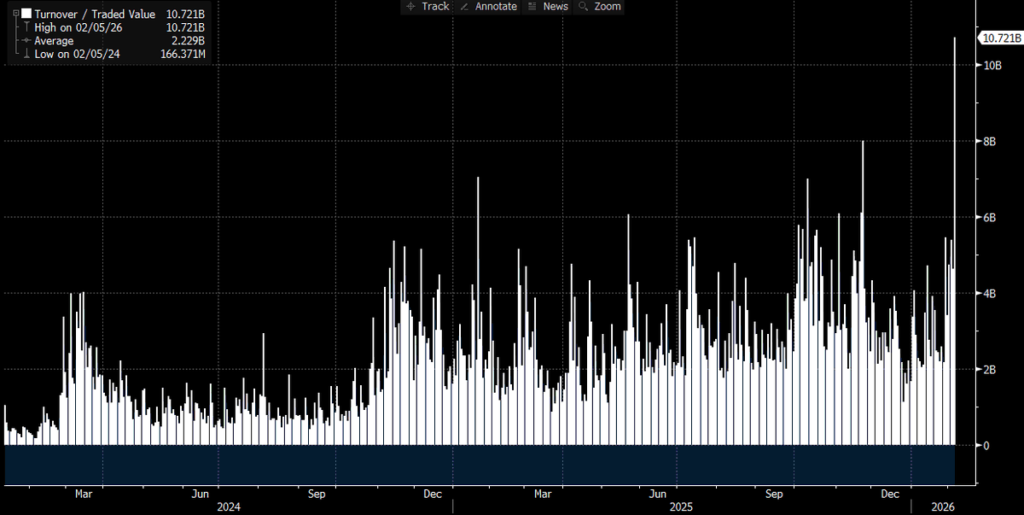

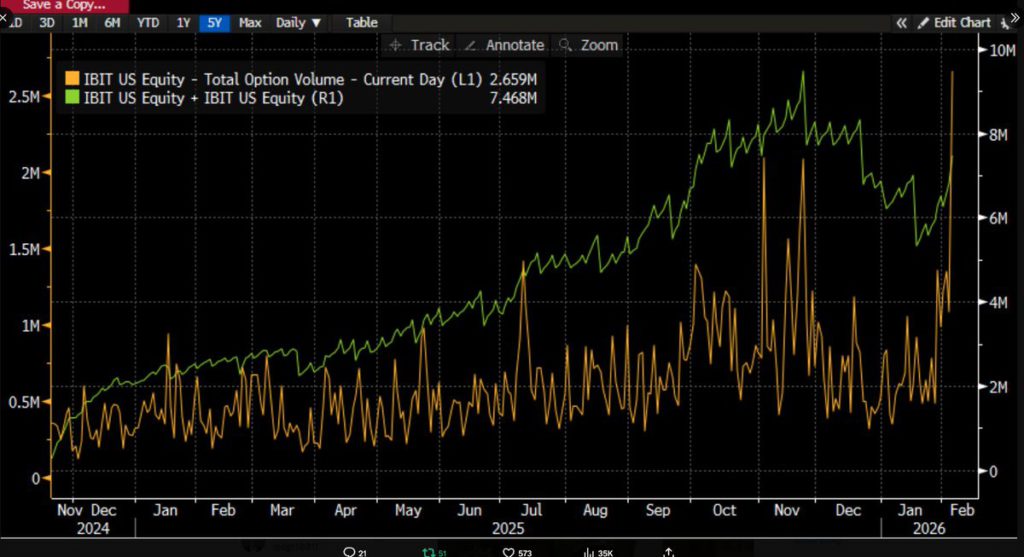

Au fil du temps, de plus en plus de données émergent, rendant la situation plus claire : cette vente brutale est liée à un ETF Bitcoin, et tout cela s’est produit lors d’une des journées de trading les plus difficiles pour le marché des capitaux. La confirmation de cela vient du record historique de volume de trading de IBIT (plus de 10 milliards de dollars, le double du record précédent. Ce record est stupéfiant), tandis que le volume d’options a également atteint un niveau historique (voir le graphique ci-dessous, le plus élevé depuis le lancement de l’ETF).

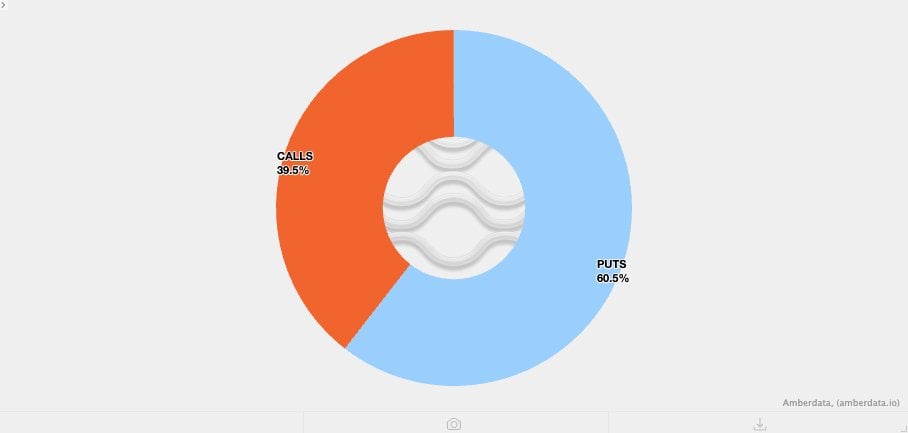

Comparé aux activités de trading passées, une chose semble légèrement anormale : d’après le déséquilibre du volume, cette activité d’options a été dominée par des options de vente (puts) plutôt que par des options d’achat (calls). (Nous approfondirons cela plus tard.)

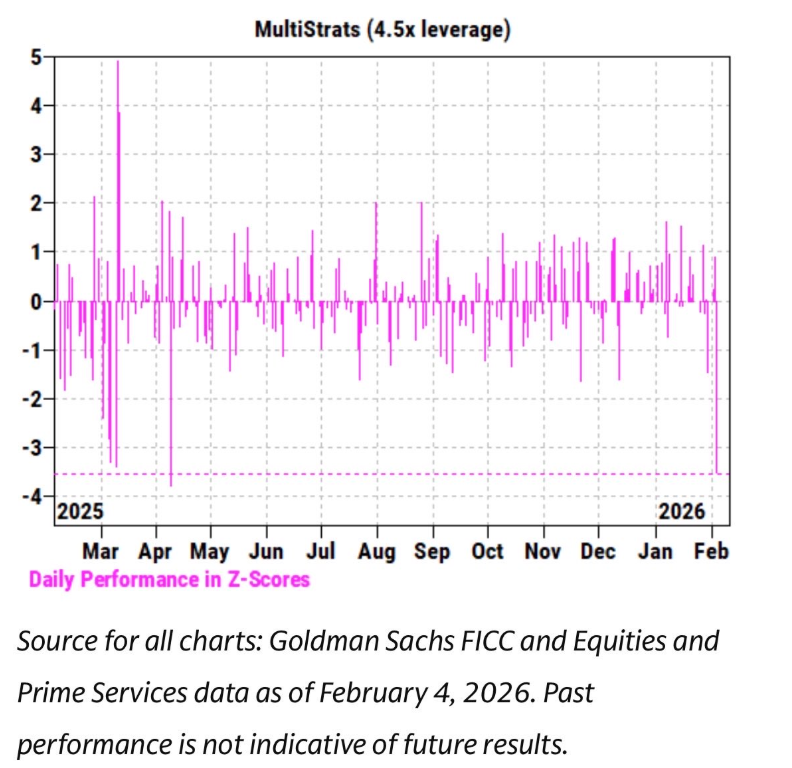

Par ailleurs, nous avons observé que ces dernières semaines, la tendance des prix de IBIT est très étroitement corrélée aux actions logicielles et autres actifs risqués. Goldman Sachs, dans son rapport du Prime Brokerage, indique que le 4 février a été l’un des jours de performance la plus faible pour les fonds multi-stratégies, avec un Z-score atteignant 3,5.

Il s’agit d’un événement avec une probabilité de seulement 0,05 %, dix fois moins fréquent qu’un événement à trois écarts-types. C’est une catastrophe. Après de tels événements, le risque est généralement géré par le Pod Shop (équipe de trading indépendante des fonds de couverture multi-stratégies), qui intervient en demandant à tous de réduire rapidement et sans distinction leur levier. Cela explique pourquoi le 5 février a également été une journée de liquidation massive.

Compte tenu de toutes ces activités de trading record et de la direction du prix (baisse de 13,2 %), on aurait initialement prévu des flux de sortie nets. En se référant à des données historiques, par exemple le 30 janvier, IBIT a connu un retrait record de 530 millions de dollars après une chute de 5,8 % la veille, ou le 4 février, après une série de pertes, avec un retrait de 370 millions de dollars, il semblait raisonnable d’attendre une sortie de fonds comprise entre 500 millions et 1 milliard de dollars.

Mais en réalité, le résultat a été totalement inverse : on a observé une souscription nette large : IBIT a ajouté environ 6 millions de nouvelles parts, ce qui a augmenté la taille de l’actif sous gestion de plus de 230 millions de dollars. Les autres ETF composés ont également enregistré des flux entrants, totalisant plus de 300 millions de dollars et continuant d’augmenter. Cela est assez déroutant. Peut-être que la forte reprise du 6 février a réduit la sortie de fonds, mais la transformer en une souscription nette positive est une tout autre histoire.

Cela suggère qu’il y a probablement plusieurs facteurs en interaction, sans qu’ils pointent vers une seule narration. D’après les informations dont nous disposons, voici quelques hypothèses, et je propose ma propre hypothèse :

- La vente de Bitcoin a probablement touché un portefeuille ou une stratégie multi-actifs qui n’est pas purement basée sur la cryptomonnaie (il pourrait s’agir, comme mentionné, d’un fonds de couverture multi-stratégies ou d’un portefeuille modèle de BlackRock, qui ajuste ses positions entre IBIT et IGV, nécessitant un rééquilibrage automatique en raison de la forte volatilité).

- La accélération de la vente de Bitcoin est probablement liée au marché des options, en particulier dans le sens baissier.

- Cette vente n’a pas conduit à une sortie nette finale d’actifs Bitcoin, ce qui indique qu’il s’agit principalement d’une activité de « portefeuille papier » menée par des traders et market makers, qui opèrent généralement avec des positions de couverture approximatives.

Sur la base de ces faits, ma hypothèse actuelle est la suivante :

La vente a été catalysée par un désendettement massif d’un fonds ou portefeuille multi-actifs, dû à une corrélation extrême à la baisse des actifs risqués. Cela a déclenché un processus de désendettement intense, y compris sur le risque Bitcoin, mais une grande partie de ce risque était en réalité constitué de positions de couverture « Delta neutre », telles que le trading de base (basis trading) ou des stratégies de valeur relative par rapport à des actions liées aux cryptomonnaies — ou d’autres types de trades — qui tendent à être verrouillées par les traders en tant que delta résiduel.

Ce processus de désendettement a ensuite provoqué un effet gamma à court terme, créant un effet cumulatif à la baisse, forçant les traders à vendre IBIT. Mais, en raison de la violence de la vente, les market makers ont été contraints de prendre des positions nettes courtes sur Bitcoin sans tenir compte de leur inventaire, créant ainsi de nouvelles positions qui ont réduit la sortie massive de capitaux initialement attendue.

Par la suite, le 6 février, nous avons observé une entrée de fonds positive dans IBIT — les acheteurs de IBIT (quelle catégorie d’acheteurs ?) ont profité du creux pour accumuler, ce qui a constitué une couverture supplémentaire contre la sortie potentielle de fonds initiale.

Je pense d’abord que le catalyseur principal a été la vente dans le secteur des actions logicielles, comme cela peut être vu dans la forte corrélation avec l’or. Voir les deux graphiques ci-dessous :

Cela me paraît cohérent, car l’or n’est généralement pas une position détenue par des fonds multi-stratégies dans le cadre de leurs opérations de financement, même s’il peut faire partie d’un portefeuille modèle de RIAs. Donc, cela renforce l’idée que l’événement central concerne probablement un fonds multi-stratégies. Ensuite, le deuxième point devient encore plus évident — la forte désintermédiation implique une couverture du risque Bitcoin par des positions de hedge.

Prenons l’exemple du spread trading sur le CME, qui est un favori historique des plateformes Bitcoin :

Consultez l’ensemble des données, y compris celles du spread CME Bitcoin du 26 janvier au jour d’hier (merci à @dlawant pour ses analyses horaires, alignant les données à 16h heure de l’Est). On peut voir que le spread à court terme a bondi de 3,3 % le 5 février à un impressionnant 9 % le 6 février. C’est l’un des plus grands mouvements que nous ayons observés depuis le lancement de l’ETF, indiquant que la tendance la plus probable est une désendettement sur le spread.

Imaginez ces géants comme Millennium ou Citadel, forcés de clôturer leurs positions de spread (vendre du spot, acheter du futures). Étant donné leur taille dans le portefeuille de l’ETF Bitcoin, on peut voir comment ils ont provoqué une telle volatilité. J’ai formulé ma hypothèse à ce sujet ici.

Cela mène à la troisième étape. Une fois que nous comprenons comment IBIT a été vendu dans le cadre d’un désendettement généralisé, qu’est-ce qui accélère la chute ? Un « carburant » possible est la présence de produits structurés. Bien que je ne pense pas que la taille du marché des produits structurés soit suffisante pour expliquer cette vente, il est tout à fait plausible que, lorsque tout s’aligne de manière étrange et imprévisible selon tout modèle VaR, cela puisse devenir un événement de liquidation en chaîne.

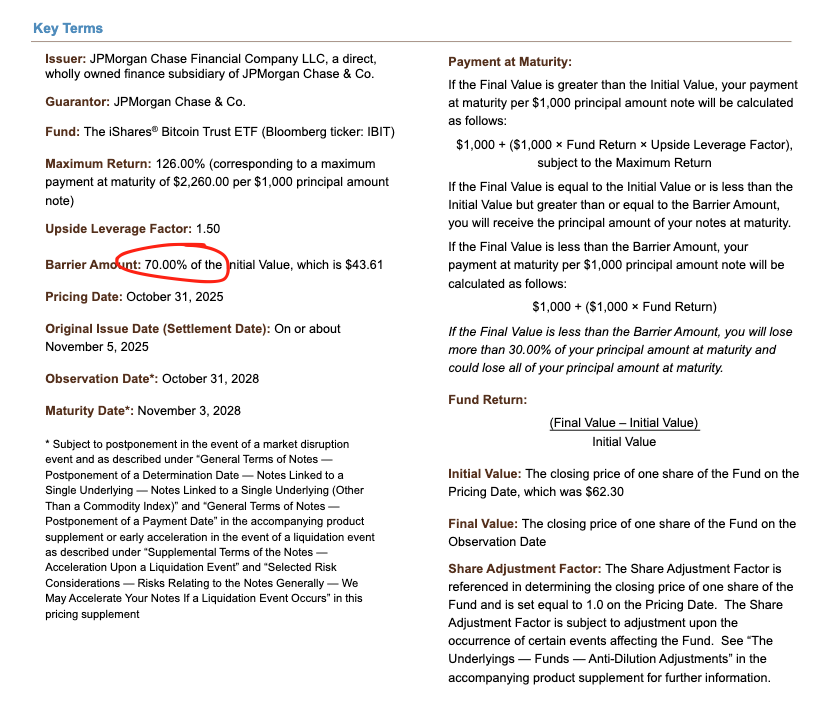

Cela me rappelle immédiatement mes jours chez Morgan Stanley, où des barrières Knock-In sur des options de vente pouvaient entraîner des situations catastrophiques — avec une delta d’option dépassant 1, ce que le modèle Black-Scholes ne prend pas en compte dans une structure de rendement vanilla.

Regardez par exemple une note de Morgan Stanley de novembre dernier. La barrière est à 43,6. Si la note continue à être évaluée lorsque Bitcoin chute de 10 % en décembre, vous verrez qu’à 38-39, il y aurait de nombreux obstacles, ce qui constitue le cœur de la tempête.

Si ces barrières sont franchies, et si les traders utilisent une combinaison de ventes d’options de vente pour couvrir le risque de knock-in, la dynamique Vanna négative entraîne une vitesse de changement gamma extrêmement rapide. En tant que trader, vous êtes contraint de vendre activement le sous-jacent dans un marché faible. C’est exactement ce que nous observons — la volatilité implicite chute à des niveaux records, approchant 90 %, ce qui peut être interprété comme une compression catastrophique, forçant peut-être les traders à vendre à découvert IBIT jusqu’à créer une position nette positive.

Cela demande encore plus d’imagination, car sans davantage de données sur les spreads, il est difficile d’être certain. Cependant, compte tenu du volume record, il est tout à fait possible que des participants autorisés (AP) aient été impliqués dans ce processus.

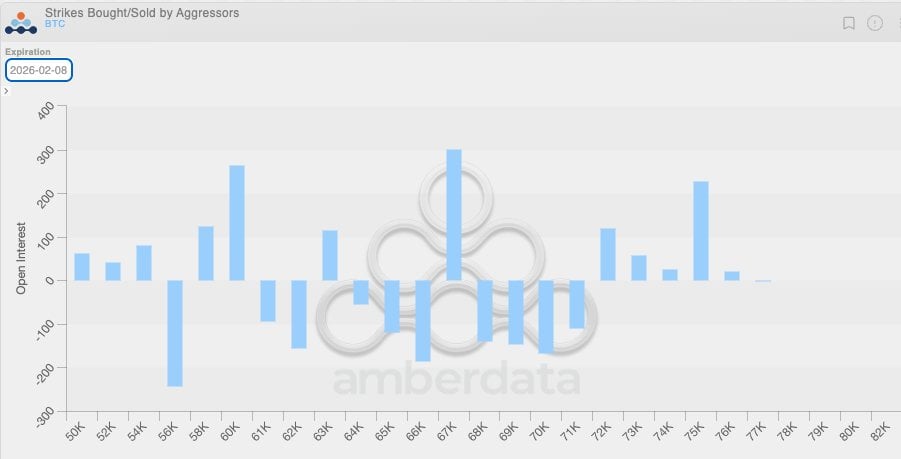

En combinant cette dynamique négative Vanna avec le fait que la volatilité est restée basse, et que ces dernières semaines, nous avons vu une tendance générale de clients dans le secteur crypto à acheter des options de vente, cela signifie que les traders de cryptomonnaies sont naturellement en position courte gamma, vendant des options à des prix relativement bon marché par rapport à la volatilité finale attendue, ce qui accentue la chute. On peut également voir cette déséquilibre dans la position : dans la fourchette 64 000–71 000 dollars, la majorité des options de vente sont en position courte gamma.

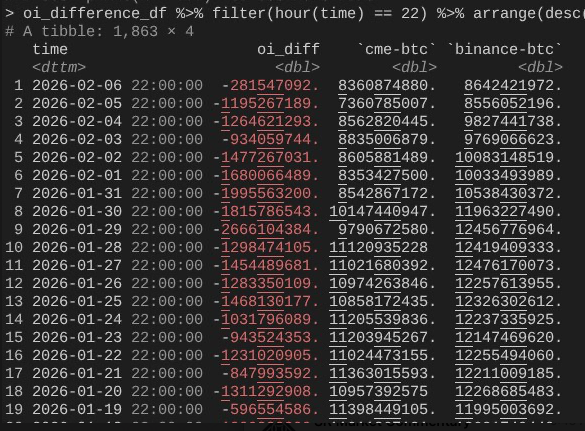

Cela nous amène au 6 février, où Bitcoin a rebondi de plus de 10 %. On peut noter un phénomène intéressant : la croissance du open interest (OI) sur le CME s’est accélérée bien plus vite que sur Binance (merci encore à @dlawant, qui a examiné des instantanés horaires, alignant les données à 16h EST).

On voit que la chute du 4 au 5 février a provoqué un effondrement de l’open interest (ce qui confirme encore que le trading de spread CME a été clôturé le 5 février), mais qu’il a probablement rebondi hier pour profiter de niveaux plus élevés, neutralisant ainsi l’effet de sortie de capitaux.

Tout cela relie maintenant parfaitement les éléments : on peut supposer que la souscription / rachat d’IBIT est à peu près équilibrée, car le spread CME s’est globalement rétabli, mais que le prix plus bas est dû à l’effondrement des contrats à terme sur Binance, ce qui indique qu’une désintermédiation massive provient probablement du secteur crypto avec des positions de short gamma et des liquidations forcées.

C’est la meilleure explication que j’ai pour les événements du 5 et 6 février. Elle repose sur plusieurs hypothèses, et malheureusement, aucune ne peut être directement imputée à un « coupable » unique (comme FTX). Mais la conclusion principale est que le catalyseur provient d’une opération de désendettement dans la finance traditionnelle, non crypto, qui a poussé Bitcoin à un niveau où le short gamma, par couverture (et non par position directionnelle), a accéléré la chute, créant ainsi une demande supplémentaire de positions longues : cette dynamique s’est rapidement inversée le 6 février dans un contexte de stratégies market neutral dans la finance traditionnelle (mais pas dans la crypto).

Même si cela peut sembler peu satisfaisant, il est au moins certain que la vente d’hier n’a rien à voir avec un scénario 10/10 de désendettement, ce qui peut rassurer quelque peu. Oui, je ne pense pas que ce qui s’est passé la semaine dernière soit une continuation d’un désendettement 10/10. J’ai lu un article suggérant que cette catastrophe pourrait impliquer un fonds non américain basé à Hong Kong, ayant eu un problème avec une opération d’arbitrage en yen. Cette théorie comporte deux failles majeures.

Premièrement, je ne crois pas qu’un courtier principal non crypto fournisse des services pour des opérations multi-actifs aussi complexes, tout en offrant un délai de 90 jours pour couvrir le déficit de marge, sans se retrouver en difficulté lorsque la gestion des risques se resserre.

Deuxièmement, si l’arbitrage de financement a été utilisé pour acheter des options IBIT pour « sortir du problème », alors la chute de Bitcoin ne devrait pas nécessairement accélérer la baisse — les options deviendraient simplement hors de la monnaie (out of the money), avec des Greeks proches de zéro. Cela implique que la transaction doit comporter un risque de baisse, et si vous vendez des puts IBIT tout en achetant un arbitrage USD/JPY, cette maison de courtage pourrait bien faire faillite.

Les prochains jours seront cruciaux, car nous verrons davantage de données pour déterminer si les investisseurs profitent des creux pour accumuler et créer une nouvelle demande : cela serait un signal très haussier. Actuellement, l’afflux potentiel dans l’ETF me réjouit, car je crois toujours que les véritables acheteurs de type RIA (et non les fonds de couverture de valeur relative) sont des « diamond hands » (détenteurs solides), et que des progrès importants se font au niveau institutionnel, portés par tout le secteur et mes amis de Bitwise. Pour suivre cela, je surveille les flux nets d’argent sans expansion du spread.

Enfin, cela montre que Bitcoin est désormais intégré de manière très sophistiquée dans le marché financier, ce qui signifie qu’au moment où nous nous préparons à une nouvelle compression dans l’autre sens, cela sera plus vertical que jamais.

La vulnérabilité des règles de marge dans la finance traditionnelle est précisément la force anti-fragile de Bitcoin. Chaque fois qu’une explosion dans l’autre sens se produit — et puisque le Nasdaq a déjà augmenté la limite des contrats d’options ouvertes, cela est inévitable — cela sera spectaculaire.