Rapport approfondi sur le secteur des contrats d'actions : le prochain champ de bataille de plusieurs billions de dollars pour les dérivés en chaîne

Auteur : École de croissance Huobi

Résumé

Les contrats sur actions, en tant que produits innovants reliant les marchés financiers traditionnels au système de dérivés cryptographiques, sont en train de remodeler à une vitesse impressionnante le paysage des échanges en chaîne. Nous examinerons en profondeur la nature de ces produits émergents, leur logique de croissance, leur architecture technique et leur écosystème de marché, ainsi qu’une analyse systématique des défis réglementaires et des perspectives d’avenir. La recherche montre que les contrats perpétuels sur actions ne sont pas une simple innovation conceptuelle, mais s’appuient sur une capitalisation boursière mondiale de plus de 1600 milliards de dollars, combinée à des opportunités structurelles issues de la maturité des paradigmes de trading des contrats perpétuels. Actuellement, les DEX perpétuels de premier plan tels que Hyperliquid, Aster, Lighter ont déjà construit un portefeuille complet de produits perpétuels sur actions, affichant un avantage évident en termes de profondeur de marché, d’expérience utilisateur et de couverture d’actifs. Cependant, l’incertitude réglementaire demeure le principal frein pour cette voie, et l’exploration d’un chemin de conformité aura un impact direct sur son développement à long terme. Selon la tendance, les contrats perpétuels sur actions devraient favoriser l’évolution du marché des dérivés en chaîne, passant d’actifs natifs cryptographiques à une « perpétualisation de tous les actifs », devenant ainsi un potentiel moteur de croissance de plusieurs billions de dollars.

I. Nature du produit : fusion structurelle entre actifs traditionnels et dérivés en chaîne

Le contrat perpétuel sur actions est essentiellement un dérivé synthétique en chaîne, ancré sur la volatilité des prix des actions traditionnelles. En déposant une marge en stablecoin, l’utilisateur peut obtenir une exposition longue ou courte sur des indices américains tels que Apple, Tesla, Nvidia, sans détenir réellement les actions, ni percevoir de dividendes ou exercer des droits de vote. Ce design ingénieux combine la base d’actifs du marché financier traditionnel avec le mécanisme mature des contrats perpétuels cryptographiques, créant un nouvel instrument financier qui conserve la caractéristique de risque de prix des actions tout en offrant la flexibilité des échanges en chaîne.

Du point de vue du positionnement, il est crucial de distinguer clairement les contrats perpétuels sur actions de la tokenisation d’actions (RWA Stock Tokens). La tokenisation implique généralement une détention réelle par une entité de garde, avec une émission de tokens représentant la propriété réelle, ayant une forte conformité légale et réglementaire avec les valeurs mobilières traditionnelles. En revanche, les contrats perpétuels sur actions ne concernent pas la propriété réelle, mais suivent le prix des actions via des oracles, et construisent un marché de risque de prix pur en chaîne basé sur des mécanismes de taux de financement, de marge et de liquidation. Cette différence place ces deux produits dans des catégories totalement distinctes : la première étant une solution de custody et de transfert d’actifs, la seconde une innovation dérivée pour le trading de risque.

L’émergence des contrats perpétuels sur actions n’est pas fortuite, mais résulte de plusieurs facteurs conjoints. Du côté de la demande, les utilisateurs mondiaux ont un besoin longtemps réprimé d’accéder aux marchés américains — processus d’ouverture de compte complexe, restrictions sur les flux transfrontaliers, horaires fixes — contrastant fortement avec la pratique de trading cryptographique « 7×24, règlement en stablecoin, levier flexible ». Les contrats perpétuels offrent une voie alternative pour contourner le système financier traditionnel et participer directement aux fluctuations des prix américains. Du côté de l’offre, depuis 2025, la maturité technologique des oracles, la diffusion d’infrastructures blockchain performantes et la compétition féroce entre DEX perpétuels ont fourni une base technique et une dynamique de marché pour la concrétisation de ces produits. Plus important encore, ces contrats se trouvent à l’intersection de deux grandes narrations : « actifs du monde réel (RWA) » et « dérivés en chaîne », bénéficiant à la fois d’un vaste capital traditionnel et d’un potentiel de croissance élevé dans la cryptosphère, ce qui en fait un sujet d’attention majeur du marché.

II. Mécanismes fondamentaux : prix, liquidation et levier, trois défis majeurs

Le bon fonctionnement des contrats perpétuels sur actions repose sur une mécanique sous-jacente finement conçue, couvrant la découverte des prix, la synthèse d’actifs, la gestion des risques et le contrôle du levier. La source de prix (oracle) est la pierre angulaire de tout le système. Étant donné que les protocoles en chaîne ne peuvent pas accéder directement aux cotations en temps réel du Nasdaq ou du NYSE, ils doivent utiliser des oracles décentralisés pour transmettre de manière fiable ces données au blockchain. Les solutions principales incluent Pyth Network, Switchboard, Chainlink, ainsi que des systèmes d’oracle internes à certains protocoles. Pyth, par exemple, collabore directement avec des market makers et des bourses pour obtenir des cotations de première main, mettant l’accent sur une mise à jour haute fréquence et une résistance à la manipulation ; Switchboard offre une agrégation de sources de prix hautement configurable, permettant aux protocoles de changer de stratégie de mise à jour selon les périodes ; Chainlink, avec son réseau décentralisé de nœuds, fournit un flux de prix robuste, continu et vérifiable. Certains protocoles de premier plan comme Hyperliquid utilisent leur propre oracle, combinant agrégation multi-source, construction d’indice interne et vérification hors chaîne pour une autonomie de tarification accrue.

Le défi principal des oracles ne se limite pas à la transmission de données. Le marché américain présente des particularités telles que des horaires de trading limités (non 7×24), des fluctuations avant et après clôture, des mécanismes de suspension, qui exigent que l’oracle gère intelligemment ces changements d’état. Les solutions courantes incluent l’introduction de marqueurs d’ouverture/fermeture, des algorithmes TWAP pour la lissage, et la filtration des valeurs aberrantes, afin que les prix en chaîne ne s’éloignent pas de leur ancrage réel pendant les périodes de fermeture, tout en évitant les risques de manipulation liés à la faible liquidité. Par exemple, après la clôture du marché américain, l’oracle peut automatiquement passer à une mise à jour à faible fréquence ou générer un prix de référence interne basé sur la dernière cotation valide, maintenant ainsi la continuité des échanges tout en contrôlant le risque de dérapage.

Au niveau de la construction d’actifs synthétiques, les contrats perpétuels sur actions ne créent pas de tokens représentant la propriété réelle, mais établissent des positions virtuelles liées au prix des actions via des smart contracts. En déposant des stablecoins comme USDC en marge, l’utilisateur ouvre une position longue ou courte, avec des gains ou pertes déterminés par le prix du contrat et ses règles de règlement. Le protocole ajuste l’équilibre entre longs et shorts via un mécanisme de taux de financement : lorsqu’une position devient excessive dans une direction, le taux de financement incite les utilisateurs à ouvrir dans la direction opposée, maintenant ainsi une exposition au risque relativement neutre. Comparé aux contrats perpétuels cryptographiques, ceux sur actions doivent également prendre en compte le coût overnight des marchés américains, leur rythme de trading réel, rendant la dynamique plus complexe et cyclique.

Le mécanisme de liquidation constitue le cœur du contrôle des risques. Son défi réside dans la gestion simultanée de deux marchés dont la synchronisation est imparfaite : le marché américain ne fonctionne qu’à des horaires précis, tandis que le marché cryptographique opère 7×24. Lorsqu’un marché est fermé et que l’autre connaît une forte volatilité, la valeur de la marge peut chuter rapidement, risquant la liquidation de la position. Pour cela, la majorité des protocoles introduisent des moteurs de gestion du risque inter-actifs et des ajustements dynamiques des paramètres. Pendant la fermeture du marché américain, ils augmentent automatiquement le taux de marge, réduisent le levier maximal et abaissent le seuil de liquidation anticipée, afin de faire face au risque de gap dû à l’interruption d’information. Lorsqu’il rouvre, les paramètres de risque sont progressivement rétablis. Cette conception permet de préserver la continuité des échanges en chaîne tout en réduisant le risque systémique lié à la désynchronisation des marchés.

Le levier, quant à lui, reflète également la différence entre actifs traditionnels et produits cryptographiques. Sur les plateformes cryptographiques, certains offrent des leviers allant jusqu’à plusieurs centaines de fois, tandis que dans le domaine des contrats perpétuels sur actions, la majorité limite généralement le levier entre 5x et 25x. Cette restriction repose sur plusieurs considérations : d’abord, la volatilité des prix d’actions est influencée par des fondamentaux comme les résultats d’entreprises, la macroéconomie, la politique sectorielle, avec une structure différente de celle des cryptos ; ensuite, la présence de gaps d’ouverture et de trading après-clôture dans le marché américain rend le levier élevé très risqué en termes de liquidations en chaîne ; enfin, la prudence réglementaire à l’égard des dérivés liés aux actions incite à limiter le levier pour réduire les risques de non-conformité. Même si l’interface affiche un levier maximal de 20x, la capacité réelle d’utilisation est souvent ajustée dynamiquement en fonction de l’état du marché, de la liquidité de l’actif et de la concentration des positions, formant un système de contrôle « apparentement flexible, en réalité strict ».

III. Panorama du marché : compétition différenciée entre Perp DEX et évolution de l’écosystème

Le marché actuel des contrats perpétuels sur actions est dominé par des acteurs tels que Hyperliquid, Aster, Lighter, ApeX, qui présentent des architectures techniques, des stratégies produits et des stratégies de liquidité distinctes.

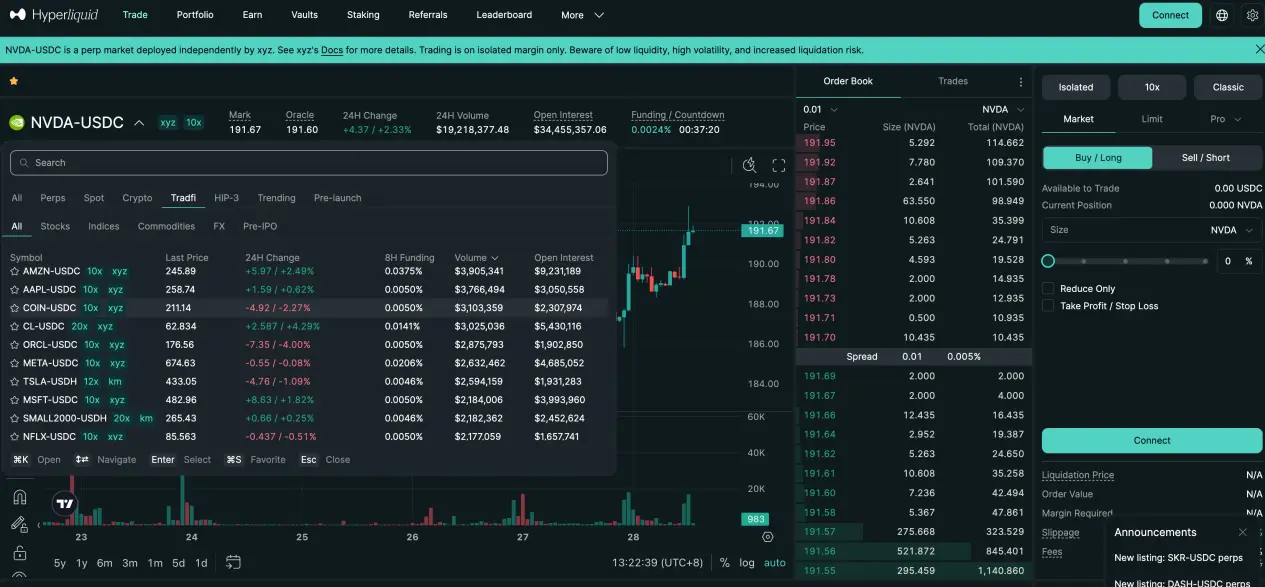

Hyperliquid s’appuie sur sa propre blockchain performante et le cadre de construction HIP-3, intégrant rapidement la voie des contrats perpétuels sur actions via des projets comme Trade.xyz. Son avantage principal réside dans la profondeur de marché et la liquidité institutionnelle : le contrat synthétique XYZ100 (indice Nasdaq 100) peut atteindre 300 millions de dollars de volume quotidien, tandis que des sous-jacents comme SILVER ou GOLD maintiennent des positions ouvertes de plusieurs dizaines de millions. Hyperliquid utilise une tarification par médiane multi-source, combinant prix d’oracle externe, valeurs EMA internes et prix du carnet d’ordres pour générer un prix de marque robuste pour la liquidation et la marge. Ce double canal de « matching professionnel + tarification synthétique » lui permet d’équilibrer haute fréquence et gestion des risques.

Aster innove avec une architecture duale Simple et Pro, ciblant différents profils de risque. Le mode Simple utilise un pool AMM, permettant une ouverture/fermeture instantanée, sans glissement, adapté au trading à haute fréquence, à petite échelle et à court terme, avec un levier maximal de 25x. Le mode Pro repose sur un carnet d’ordres en chaîne, supportant des ordres limités, cachés, et d’autres stratégies avancées, avec un levier maximal de 10x. Les données montrent que, dans le mode Pro, les contrats sur des actions technologiques comme NVDA génèrent plusieurs millions de dollars de volume quotidien, avec une croissance régulière des positions ouvertes, témoignant d’une participation continue des traders professionnels. Aster, par cette double approche « flux + marché profond », réalise une segmentation efficace de la base d’utilisateurs et de l’écosystème.

Lighter mise sur un système de matching zk-rollup, où toutes les opérations et liquidations sont vérifiables en chaîne via des preuves à connaissance zéro, insistant sur la transparence et l’équité. Il supporte actuellement 10 actions américaines, avec un levier fixe de 10x, adoptant une approche prudente. La concentration de la liquidité est notable : Coinbase (COIN) dépasse souvent 10 millions de dollars par jour, tandis que Nvidia et autres ont un volume modéré mais une position ouverte élevée, indiquant une stratégie à moyen/long terme. L’expérience utilisateur est simplifiée pour attirer les débutants, tout en conservant une infrastructure professionnelle pour les acteurs institutionnels.

Il est également important de noter que l’entrée de flux pour les contrats perpétuels s’étend d’un site unique à un écosystème multi-plateforme. Based.one, par exemple, agrège le moteur de contrats Hyperliquid pour offrir une interface plus conviviale ; Base.app intègre Lighter comme module de trading intégré, permettant d’ouvrir des positions sans quitter le portefeuille ; et des super-apps comme UXUY simplifient encore davantage l’expérience, transformant ces produits en une expérience proche du Web2. Ce découplage entre protocole sous-jacent et interface utilisateur réduit la barrière à l’entrée et favorise une adoption plus large, faisant évoluer ces produits de niche vers des outils de trading grand public.

IV. Défis réglementaires : équilibrer innovation et conformité

Le principal défi réglementaire des contrats perpétuels sur actions réside dans leur incertitude juridique. Bien qu’aucune législation spécifique n’ait encore été adoptée à l’échelle mondiale, les autorités surveillent de près leurs risques potentiels. La question clé est la qualification juridique : ces contrats constituent-ils des dérivés de valeurs mobilières non enregistrés ?

Les pratiques réglementaires américaines, notamment la SEC, privilégient une approche substantielle plutôt que formelle. Si le produit présente une substance économique fortement liée à un titre réglementé, il peut être considéré comme un dérivé de valeurs mobilières, indépendamment de son emballage technique. La réglementation européenne, sous MiCA et autres cadres, insiste également sur la conformité des dérivés liés aux actifs traditionnels. Cela signifie que, même sans détention réelle d’actions, leur lien étroit avec le prix des actions américaines pourrait les faire qualifier comme dérivés ou CFD, impliquant des obligations en termes de licences, de divulgation et de protection des investisseurs.

Le focus réglementaire actuel reste sur la tokenisation directe d’actions, mais pour les produits synthétiques comme les contrats perpétuels, l’attitude est encore en phase d’observation. Les futures orientations pourraient inclure : renforcer la responsabilité des opérateurs en amont (interfaces de trading, fournisseurs de liquidité), rendre transparentes les indices de prix et les sources d’oracles, limiter le levier élevé, renforcer le KYC et la restriction géographique, ou intégrer ces produits dans le cadre réglementaire existant des dérivés.

Pour les protocoles, réduire le risque réglementaire implique : distinguer clairement « suivi de prix » et « tokens de propriété », insister sur leur nature synthétique et leur couverture de risque, utiliser des oracles décentralisés multi-source pour éviter la manipulation, fixer des limites de levier raisonnables, et divulguer pleinement les risques et clauses légales dans les accords utilisateurs. À long terme, le développement conforme pourrait passer par des partenariats avec des institutions agréées, des services dans des juridictions réglementées, ou des expérimentations via des sandbox réglementaires.

Au-delà des risques réglementaires, d’autres risques de marché et techniques existent : défaillance ou manipulation des oracles, décalages entre marchés, liquidité insuffisante, vulnérabilités des smart contracts. La gestion de ces risques nécessite une architecture de contrôle multi-niveaux : redondance d’oracles, détection d’anomalies, ajustements dynamiques de marge, fonds d’assurance, audits de sécurité et programmes de récompense pour la détection de vulnérabilités.

V. Perspectives d’avenir : de l’innovation spécialisée à l’infrastructure financière principale

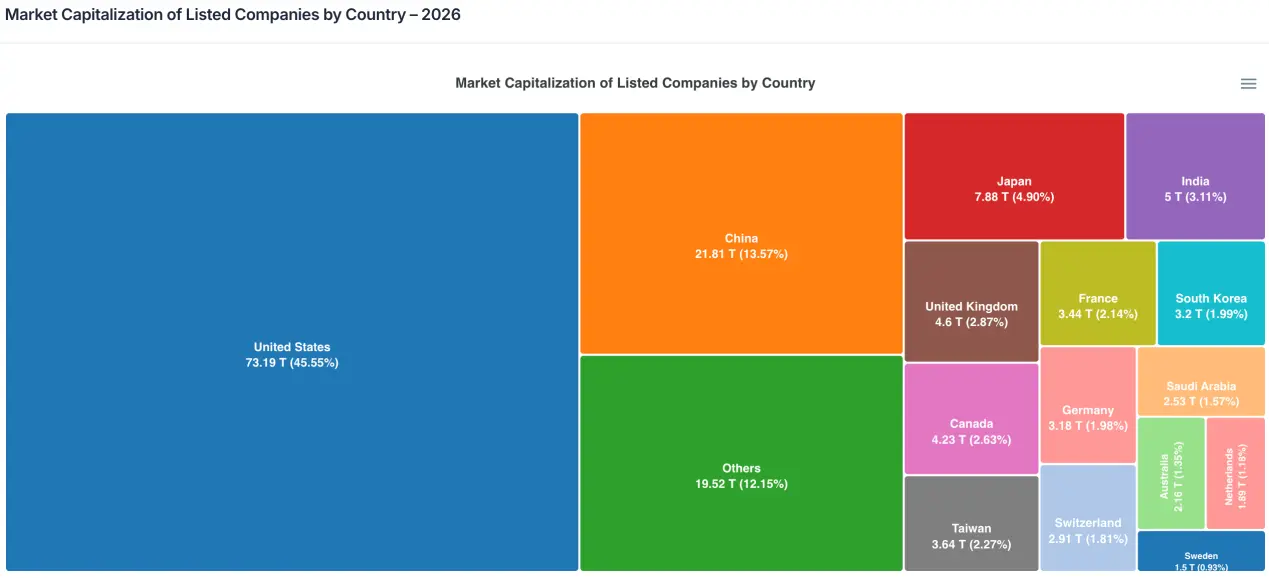

En termes de marché, le potentiel des contrats perpétuels sur actions est immense. La capitalisation totale des sociétés cotées dépasse 160 000 milliards de dollars, dont plus de la moitié hors des États-Unis, formant un vaste patrimoine d’environ 80 000 milliards. Même une faible proportion de ces fonds utilisant des contrats perpétuels pourrait représenter plusieurs milliers de milliards de dollars. La structure du marché cryptographique, où le volume des contrats perpétuels dépasse souvent trois fois celui du spot, suggère que cette tendance pourrait se reproduire dans le secteur traditionnel.

L’évolution des produits pourrait simplement être le début d’une vague de « perpétualisation de tous les actifs ». Avec la maturation des mécanismes de tarification, de liquidation et d’infrastructure de liquidité, des actifs macroéconomiques tels que l’or, le pétrole, les indices boursiers (S&P, Nasdaq), les devises (euro, yen) ou même les taux d’intérêt pourraient être intégrés dans des contrats perpétuels. Les DEX perpétuels évolueront progressivement d’une plateforme cryptographique native vers un marché intégré multi-actifs, devenant une interface clé entre le système financier traditionnel et l’écosystème en chaîne.

Le cadre réglementaire devrait également devenir plus clair. Dans les 2-3 prochaines années, il est prévu que les principales juridictions publient des directives et des cadres pour la classification et la régulation des dérivés en chaîne, clarifiant ainsi la frontière de conformité des contrats perpétuels sur actions. Bien que cela puisse entraîner des ajustements à court terme, à long terme, cela favorisera la normalisation et la régulation du secteur. Les acteurs ayant anticipé ces évolutions, en développant des capacités de conformité, de gestion des risques et en maintenant un dialogue avec les régulateurs, seront avantagés dans ce nouveau contexte.

En résumé, les contrats perpétuels sur actions sont à un tournant critique, passant de l’expérimentation à une adoption plus large. Ils représentent à la fois une nouvelle opportunité de croissance pour les DEX perpétuels et un terrain d’expérimentation pour la fusion entre actifs traditionnels et finance décentralisée. Malgré les défis techniques et réglementaires, la taille du marché et l’intérêt croissant garantissent que cette voie ne pourra être ignorée. À l’avenir, ils pourraient devenir une catégorie fondamentale des dérivés en chaîne, et transformer la participation des investisseurs particuliers dans les marchés américains et mondiaux, rendant la finance plus accessible, 24/7 et sans frontières. Dans ce processus, ce sont les protocoles capables d’équilibrer innovation, risque et conformité qui seront probablement les futurs bâtisseurs d’infrastructures financières.