Aperçu du calendrier de mise en œuvre mondial de CARF : quelles sont les promesses pour la Chine continentale et la région administrative spéciale de Hong Kong ?

Auteur : Fintax

Positionnement de base de la CARF

La CARF est un cadre d’échange automatique d’informations fiscales transnationales concernant les actifs cryptographiques, basé sur les fournisseurs de services d’actifs cryptographiques en tant que déclarants d’informations, destiné à soutenir les autorités fiscales de chaque juridiction dans l’obtention d’informations sur les transactions cryptographiques liées aux contribuables locaux.

Progrès de la mise en œuvre mondiale et calendrier

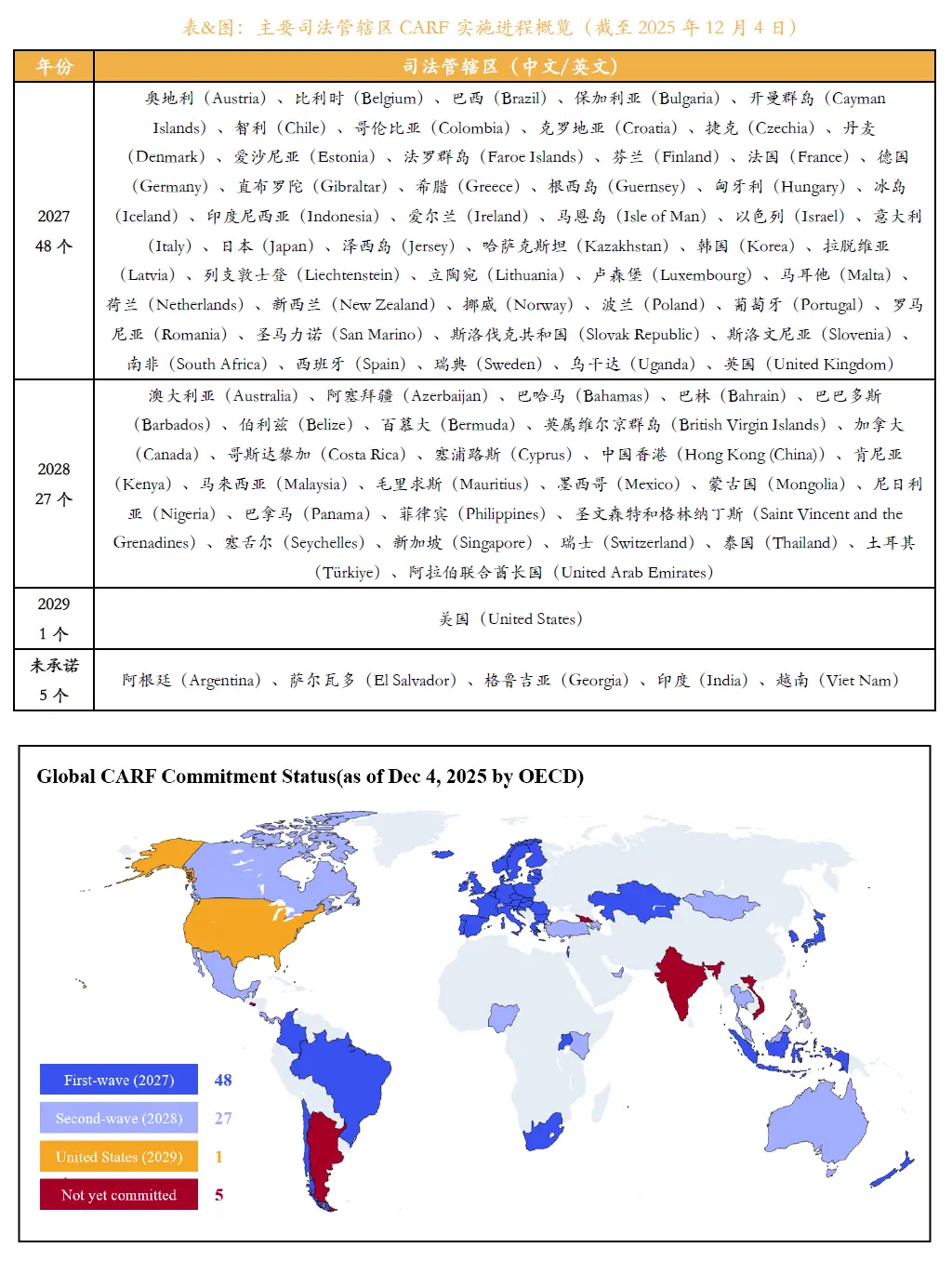

Selon les informations publiées par le Forum mondial de l’OCDE, d’ici la fin 2025, 76 pays et régions ont promis de mettre en œuvre la CARF, avec une mise en œuvre progressive du système.

La première vague de juridictions prévoit de réaliser le premier échange automatique d’informations en 2027, comprenant principalement le Royaume-Uni et les États membres de l’Union européenne ; la deuxième vague prévoit une mise en œuvre complète en 2028, incluant Singapour, les Émirats arabes unis et Hong Kong (Chine).

Conformément au calendrier, la collecte des données relatives aux transactions commencera un an à l’avance, à partir de 2026, les fournisseurs de services d’actifs cryptographiques devront organiser systématiquement les informations de transaction déclarables.

Figure 1 : Aperçu du progrès de la mise en œuvre de la CARF dans les principales juridictions

Hong Kong : participation claire et progression selon le calendrier

Dans le cadre de l’organisation mentionnée ci-dessus, Hong Kong a clairement promis de mettre en œuvre la CARF et avancera selon le calendrier international.

Hong Kong prévoit de commencer la collecte de données sur les transactions d’actifs cryptographiques à partir de 2027, et en 2028, de réaliser un échange automatique d’informations fiscales avec d’autres juridictions partenaires.

Les fournisseurs de services d’actifs cryptographiques opérant sous le cadre réglementaire de Hong Kong doivent établir des mécanismes de conformité et de déclaration des données correspondantes, et les transactions déclarables seront intégrées au processus d’échange d’informations transfrontalières.

Chine continentale : pas encore engagée et hors du champ de mise en œuvre

En comparaison, la Chine continentale n’a pas encore pris d’engagement pour la mise en œuvre de la CARF.

À ce stade, la Chine continentale n’est incluse dans aucune des phases de mise en œuvre de la CARF, et n’est pas non plus listée par l’OCDE comme une juridiction concernée mais non encore engagée.

Dans le cadre réglementaire actuel, la Chine applique des restrictions strictes sur les activités de trading de cryptomonnaies, et il n’existe pas de fournisseurs de services d’actifs cryptographiques légaux pouvant être intégrés dans le système de déclaration de la CARF, ce qui limite la participation à court terme à un échange d’informations systématique.

Possibilités futures et jugements pratiques

Il est important de noter que la Chine continentale a mis en œuvre le CRS de manière complète depuis 2018, et possède une expérience mature en matière d’échange d’informations sur les comptes financiers.

Si la réglementation des actifs cryptographiques devait évoluer à l’avenir, la Chine aurait la capacité d’intégrer la CARF au niveau systémique et technologique.

Cependant, dans le contexte actuel de la politique, la probabilité que la Chine continentale rejoigne ce cadre dans le cadre de son lancement en 2027 et dans les années qui suivent reste relativement faible.