BTC fluctue autour de 89 000 dollars, ETH à environ 3 200 dollars, MicroStrategy détient 710 000 BTC (investis 53,9 milliards de dollars) en mode levier, BitMine détient 4,2 millions d’ETH en staking, générant un flux de trésorerie annuel de 590 millions de dollars. Deux géants de la détention de crypto-monnaies adoptent des stratégies diamétralement opposées.

MicroStrategy : l’incarnation ultime de la foi dans le levier

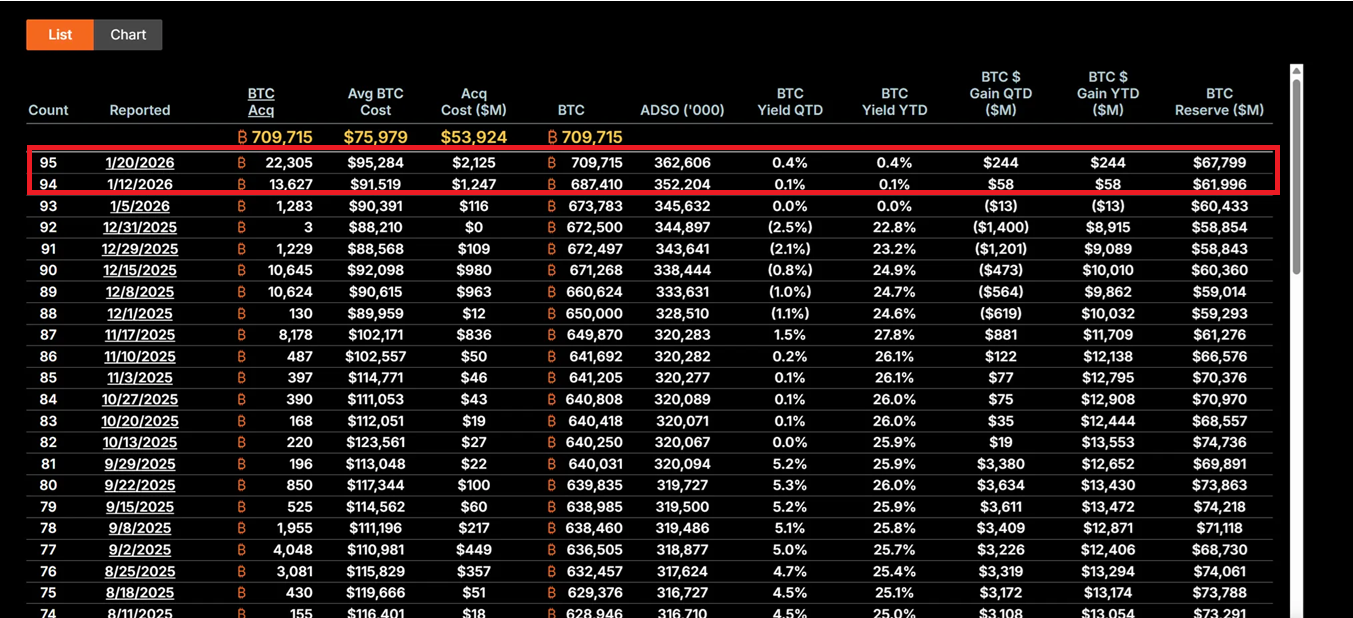

(Source : Saylor Tracker)

Sous la direction du CEO Michael Saylor, MicroStrategy s’est complètement transformée d’une société de logiciels d’intelligence d’affaires en un vecteur de détention de Bitcoin. Entre le 12 et le 19 janvier 2026, l’entreprise a acheté 22 305 BTC à un prix moyen d’environ 95 500 dollars, pour une valeur totale de 2,13 milliards de dollars, la plus grande acquisition unique des neuf derniers mois. À ce jour, MicroStrategy détient 709 715 BTC, avec un coût moyen de 75 979 dollars, la valeur comptable fluctuant fortement avec le prix du BTC.

Sa stratégie centrale repose sur le « plan 21/21 », consistant à lever 21 milliards de dollars via des financements en actions et des instruments à revenu fixe pour continuer à acheter du Bitcoin. Ce modèle ne dépend pas du cash-flow opérationnel, mais exploite l’« effet de levier » des marchés de capitaux — en émettant des actions, des obligations convertibles et des outils ATM (At-The-Market), transformant la dette en actifs numériques déflationnistes. Cette stratégie rend la volatilité du cours de MicroStrategy généralement 2 à 3 fois celle du Bitcoin, en faisant l’un des outils « proxy BTC » les plus agressifs du marché.

Les deux faces du levier MicroStrategy

Flexibilité à la hausse : si le BTC remonte à 150 000 dollars, la valeur de la détention dépasserait 106,4 milliards de dollars, avec une levée de 5 à 10 fois en cas de levier amplifié.

Risques à la baisse : si le BTC chute sous 80 000 dollars, le coût de la dette (5-7 % annuel) pourrait provoquer une pression de liquidité, forçant à ajuster la stratégie ou à faire face à un risque de liquidation.

Signal de marché : les achats massifs de MicroStrategy sont souvent interprétés comme un signal de confirmation du plancher du Bitcoin. La commande de 2,13 milliards de dollars en janvier a entraîné un flux quotidien de 844 millions de dollars dans les ETF BTC.

La philosophie d’investissement de Saylor repose sur une confiance extrême dans la rareté du Bitcoin. Il voit le BTC comme de l’« or numérique » et un outil de couverture contre l’inflation, surtout dans un contexte macroéconomique incertain (turbulences de la Fed, guerres commerciales, risques géopolitiques). Cette stratégie de contre-courant montre un engagement à long terme de la part d’institutions. Même si le cours de l’action a reculé de 62 % par rapport à son sommet, MicroStrategy reste pour les investisseurs value une opportunité d’achat à « décote extrême ».

Cependant, ce modèle est essentiellement un pari sur le « temps » : il mise sur une régulation plus claire avant une crise de liquidité, sur une hausse des prix avant l’échéance de la dette, et sur une confiance du marché plus forte que les vents contraires macroéconomiques. Actuellement, MicroStrategy détient 9,48 milliards de dollars de dette et 3,35 milliards de dollars d’actions privilégiées, ce qui pourrait devenir un poids en cas de retournement macro.

BitMine : la révolution productive par le staking

Sous la direction de Tom Lee, BitMine a adopté une approche totalement différente de détention de crypto. La société se positionne comme la « plus grande entreprise de trésorerie Ethereum au monde ». Au 19 janvier, elle détient 4,203 millions d’ETH, d’une valeur d’environ 13,45 milliards de dollars. Plus important encore, 1 838 003 ETH participent au staking, avec un rendement annualisé actuel de 4-5 %, générant environ 590 millions de dollars de flux de trésorerie annuel.

Cette stratégie de « staking prioritaire » confère à BitMine une valeur intrinsèque tampon. Contrairement à MicroStrategy, qui expose son capital uniquement à la fluctuation du prix, BitMine tire un revenu continu de sa participation au réseau, semblable à une obligation à haut rendement avec un bonus de croissance de l’écosystème Ethereum. Entre le Q4 2025 et le Q1 2026, la société a ajouté 581 920 ETH en staking, témoignant d’un engagement à long terme dans la valeur du réseau.

L’expansion de l’écosystème de BitMine est également notable. La société prévoit de lancer au Q1 2026 la solution de staking MAVAN, pour offrir des services de gestion ETH aux investisseurs institutionnels, construisant un modèle de croissance « ETH par action ». De plus, l’investissement de 200 millions de dollars dans Beast Industries le 15 janvier, ainsi que l’extension du plafond d’émission d’actions approuvée par les actionnaires, ouvrent la voie à des acquisitions potentielles (par exemple, rachat de petites sociétés détenant de l’ETH). La société détient aussi 193 BTC et une participation de 22 millions de dollars dans Eightco Holdings, pour un total d’actifs cryptographiques et en cash de 14,5 milliards de dollars.

Du point de vue de la gestion des risques, le rendement du staking offre une protection à la baisse. Même si le prix de l’ETH oscille autour de 3 000 dollars, le revenu de staking peut couvrir une partie du coût d’opportunité. Mais si l’activité du réseau ETH reste faible, entraînant une baisse du APY de staking ou une chute du prix sous un support clé, la valeur nette d’inventaire (NAV) de la société pourrait s’écarter davantage, actuellement à environ 28,85 dollars, en baisse de plus de 50 % par rapport à son sommet.

L’impact des deux modèles de détention sur le marché

MicroStrategy et BitMine illustrent deux paradigmes typiques de détention d’actifs par des entreprises. MicroStrategy est un modèle offensif, à haut risque et à fort rendement, basé entièrement sur l’appréciation du Bitcoin. Son succès repose sur la conviction de la rareté à long terme du BTC et sur la dépréciation macroéconomique. BitMine est un modèle défensif, axé sur la génération de revenus via le staking et les services, visant à diversifier ses sources de revenus et à réduire la dépendance à la volatilité du prix.

À court terme, les achats massifs de MicroStrategy sont souvent perçus comme un signal de fond du Bitcoin. Lors des phases de peur extrême ou d’euphorie, leur activité soutient psychologiquement le marché. La accumulation d’ETH par BitMine contribue également à cette dynamique, en cohérence avec l’intérêt de géants financiers traditionnels comme BlackRock pour la domination de l’ETH dans la tokenisation d’actifs réels (RWA).

À moyen terme, ces stratégies peuvent amplifier la volatilité. Le modèle à levier élevé de MicroStrategy pourrait déclencher une réaction en chaîne lors d’un repli du Bitcoin, étant donné que son bêta est supérieur à 2. Toute baisse de prix pourrait entraîner des ventes forcées ou une crise de liquidité. Bien que le staking de BitMine offre une certaine protection, une faiblesse persistante du ratio ETH/BTC pourrait accroître la décote NAV, créant un cercle vicieux.

Une influence plus profonde réside dans la divergence de narratif : MicroStrategy renforce l’image du Bitcoin comme « actif refuge rare », attirant les investisseurs macro conservateurs. BitMine pousse la narration d’Ethereum comme « plateforme de productivité », mettant en avant ses applications dans la DeFi, le staking et la tokenisation. Cette différenciation pourrait faire diverger la performance de BTC et ETH selon les scénarios macroéconomiques.

Révolution paradigmique ou bulle de levier ?

Sur le long terme, les stratégies de détention de MicroStrategy et BitMine pourraient redéfinir la gestion financière des entreprises. Si la loi CLARITY Act aux États-Unis est adoptée avec succès, clarifiant la comptabilisation et la régulation des actifs numériques, cela réduirait considérablement les coûts de conformité pour les entreprises. La loi pourrait inciter les Fortune 500 à allouer plus de 1 000 milliards de dollars en actifs numériques, transformant leur bilan d’un « cash + obligations » en un « actif de productivité numérique ».

MicroStrategy est devenue un cas d’école du « proxy BTC », avec un mécanisme de prime sur la valeur nette d’inventaire (NAV) appelé « roue de réflexion » — émettant des actions à prime pour acheter plus de Bitcoin, augmentant ainsi la quantité de BTC par action et faisant monter le cours. BitMine offre un modèle reproductible pour la trésorerie ETH, illustrant comment le revenu de staking peut créer une valeur durable pour les actionnaires.

Cependant, les critiques craignent que cette frénésie ne soit qu’un transfert de levier des petits investisseurs vers les entreprises. Si le niveau de levier actuel est historiquement élevé, et si cette vague n’est qu’un transfert de levier des particuliers vers les sociétés sans changer la structure de risque, le scénario final pourrait être tout aussi désastreux. Le marché est à la croisée des chemins, la réponse se jouera dans les 12 à 24 prochains mois.