Auteur : Zhou, ChainCatcher

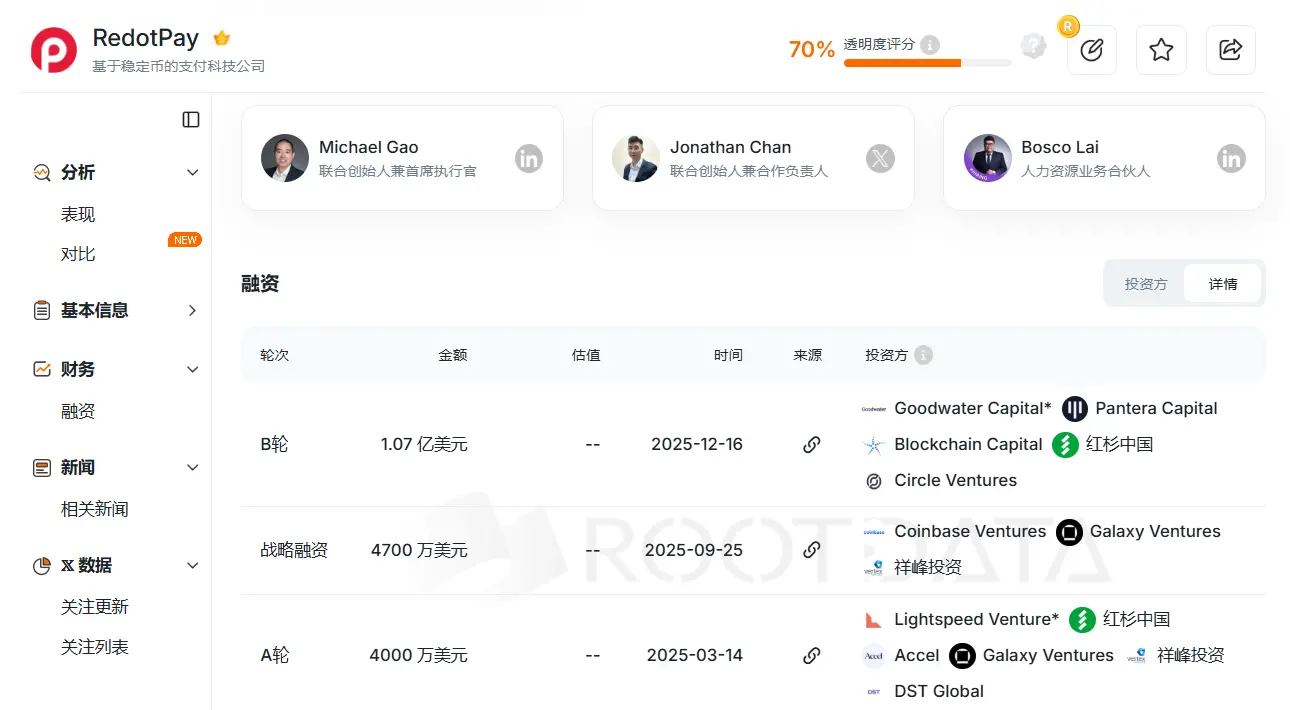

Fin 2025, la société de paiement en cryptomonnaies basée à Hong Kong, RedotPay, a finalisé une levée de fonds de 107 millions de dollars lors de la série B, menée par Goodwater Capital. Se sont également illustrés dans la liste des investisseurs de renom Sequoia China, Pantera Capital, Circle Ventures, parmi d’autres institutions de premier plan.

Image provenant de RootData

Pourquoi devenir un outsider dans le secteur des paiements ?

L’histoire de RedotPay commence début 2023, lorsque son co-fondateur et CEO Michael Gao, ayant travaillé dans des banques de premier plan telles que HSBC et DBS, a également été un membre clé de ChainUp, fournisseur de services en cryptotechnologies. De plus, le COO Troy Yao et le CTO Xinman Fang disposent tous deux de plusieurs années d’expérience dans l’industrie de la cryptographie ou le développement logiciel, issus de plateformes comme Huobi ou VCB.

Selon des sources proches du dossier, RedotPay a été initialement incubé grâce à un investissement de Yuan Dawei, qui a commencé à étudier le Bitcoin dès 2010. Il est l’un des premiers co-fondateurs de Huobi, ainsi que le fondateur du portefeuille Kushen. Il jouit d’une influence et d’une confiance profondes dans la communauté des investisseurs précoces en Bitcoin et parmi les mineurs, étant également l’un des opérateurs derrière plusieurs tokens populaires ces dernières années, maîtrisant la croissance des utilisateurs précoces et la narration dans l’industrie cryptographique.

Le contexte de l’équipe détermine la stratégie de RedotPay, qui suit une approche typique de l’Internet chinois, consistant à sacrifier les coûts pour conquérir le marché, puis à réaliser des levées de fonds successives une fois l’effet d’échelle atteint, et enfin à monétiser via des services financiers diversifiés.

Concrètement, le cœur de l’activité de RedotPay repose sur une carte de débit co-marquée Visa, permettant aux utilisateurs de recharger des cryptomonnaies telles que USDT ou BTC dans l’application, puis d’effectuer des paiements instantanés via le réseau Visa mondial, y compris le retrait d’argent aux distributeurs automatiques, le paiement en supermarché, les abonnements en ligne, ainsi qu’Apple Pay/Google Pay, avec une liquidation automatique de la cryptomonnaie en monnaie fiat.

Sur cette base, RedotPay a développé des services dérivés tels que Global Payout (paiement local en monnaie fiat), un marché P2P de change en monnaie fiat, ainsi qu’un module financier Earn & Credit avec des fonctionnalités d’épargne et de prêt.

- Carte Visa : supporte la liquidation en stablecoins, couvrant plus de 100 pays.

- Global Payout : permet de retirer directement en monnaie locale (ex : BRL, NGN).

- Marché OTC et P2P : en intégrant des commerçants locaux, les utilisateurs peuvent acheter ou vendre directement des cryptomonnaies en monnaie locale.

- Earn : augmente la durée de détention des fonds via des produits d’épargne.

- Crypto Credit : offre des crédits garantis par des cryptomonnaies.

Image provenant de l’application RedotPay

La première version de RedotPay, fortement concentrée sur les marchés émergents comme le Nigeria, le Brésil et l’Asie du Sud-Est, où les fluctuations des taux de change sont importantes.

- Mai 2023 : lancement officiel de RedotPay à Hong Kong, avec obtention rapide de la licence MSO.

- Octobre 2023 : lancement des cartes Visa virtuelles et physiques, supportant Apple Pay et Google Pay.

- Août 2024 : le nombre d’utilisateurs dépasse 5 millions.

- Mars 2025 : levée de 40 millions de dollars lors d’un tour de série A, menée par Lightspeed.

- Juin 2025 : lancement officiel de la fonctionnalité Global Payout.

- Septembre 2025 : obtention d’un investissement stratégique de 47 millions de dollars, avec l’entrée de Coinbase Ventures et autres capitaux, valorisant l’entreprise à plus d’un milliard de dollars.

- Octobre 2025 : annonce que le marché P2P supporte plus de 50 monnaies locales.

- Décembre 2025 : clôture d’un tour de financement de 107 millions de dollars, avec la participation de Sequoia China, Pantera Capital, Circle Ventures, parmi d’autres. Par ailleurs, l’entreprise a révélé que ses utilisateurs mondiaux dépassent 6 millions, avec un volume de paiements annuel supérieur à 10 milliards de dollars, couvrant plus de 100 pays, et qu’elle est désormais rentable.

Selon des sources proches du dossier, le nombre réel d’utilisateurs mondiaux dépasse désormais 10 millions, avec une valorisation potentielle de 2 milliards de dollars. Depuis ses débuts en 2023 jusqu’à aujourd’hui, avec une rentabilité stable, RedotPay a mis moins de trois ans, ce qui est exceptionnel dans un marché cryptographique souvent peu liquide.

Sa logique de croissance repose sur un modèle appelé « système d’armée ». En résumé, il s’agit de renoncer à une acquisition coûteuse en ligne pour construire un réseau de distribution offline.

Un entrepreneur anonyme spécialisé dans les cartes cryptographiques insiste sur le fait que, au début, RedotPay s’est presque entièrement appuyé sur ce système de prospection terrain, en maintenant des frais d’ouverture de compte et des commissions élevés pour laisser une marge importante aux équipes de terrain. Actuellement, le coût d’ouverture d’une carte virtuelle est de 10 dollars, celui d’une carte physique de 100 dollars, avec une commission d’environ 1 % par transaction.

Ce mécanisme à forte marge permet à chaque KOL local, commerçant OTC, leader communautaire ou même intermédiaire de micro-prêts de devenir promoteur de RedotPay.

Un observateur du secteur indique que le trafic de RedotPay a connu une croissance exponentielle début 2025, et que presque tout provient de recherches actives des utilisateurs, ce qui signifie qu’il a créé un bouche-à-oreille dans ses segments cibles, lui permettant d’atteindre une efficacité d’acquisition parmi les meilleures du secteur.

Selon les données officielles, à novembre 2025, le nombre d’utilisateurs nouvellement inscrits cette année dépasse 3 millions, avec un volume de paiements annuel presque triplé. Des professionnels du secteur estiment qu’au sein de cette base d’utilisateurs, il existe probablement une catégorie de clients très actifs, à la fois en capacité de consommation et en fréquence, qui génèrent une part importante des revenus.

La prime d’évaluation derrière le modèle de NeoBank

Mais jusqu’où peut aller cette stratégie basée sur des marges élevées pour maintenir l’incitation ?

Bien que les utilisateurs soient prêts à payer des coûts élevés à ce stade, le modèle de « nourrir » les agents offline avec des marges importantes repose essentiellement sur un arbitrage de taux financiers pour accélérer la croissance.

Dans un contexte de compétition féroce dans la cryptopaiement en 2026, RedotPay semble confronté à une contradiction : pour fidéliser ses agents, il faut maintenir des marges élevées ; mais pour faire face à la concurrence des grands acteurs réglementés, il faut réduire ces marges.

Les valorisations élevées que le marché attribue ne se limitent pas à la simple différence entre achat et vente (spread). En réalité, les investisseurs valorisent ceux qui parviennent à faire rester l’argent des utilisateurs, et le marché paie aujourd’hui une prime pour cette capacité à jouer un rôle bancaire potentiel.

Ce qui rend RedotPay précieux, c’est leur avancée dans la transformation d’un simple outil de paiement en une véritable banque cryptographique (NeoBank).

Une simple plateforme de paiement a une marge très faible et est facilement remplaçable, alors que RedotPay, via ses fonctionnalités d’épargne (Earn) et de crédit (Crypto Credit), construit un cycle complet « recharge – intérêt – prêt – consommation », empêchant ainsi les utilisateurs de partir dès qu’ils ont rechargé leur compte.

Dans cette logique, les utilisateurs déposent des USDT dans l’application, y laissent des fonds via Earn, puis utilisent Credit pour obtenir une ligne de crédit en monnaie fiat pour consommer. Comme le dit un observateur, même si seulement 10 % du volume de 10 milliards de dollars de transactions se transforme en fonds déposés, la différence d’intérêt et les revenus dérivés financiers générés seront bien supérieurs à ceux des paiements traditionnels.

Le responsable du marché BKJ, Bo Yan, estime que le succès de RedotPay repose sur sa capacité à prendre des décisions produit dès le début en se concentrant sur des scénarios d’utilisation réels, car ce sont eux qui alimentent la croissance.

Cependant, derrière cette apparence de boucle fermée, se cache aussi un jeu de liquidités. Bo Yan rappelle qu’une fois que l’épargne, le crédit et la consommation ne disposent pas d’un tampon de gestion des risques suffisant, en cas de marché extrême ou de tension de liquidité, cette boucle financière fortement imbriquée pourrait faire face à de grands risques de pression.

Sous l’apparence d’une NeoBank, la question suivante est de savoir si les actifs ont réellement été séparés juridiquement, ce qui constitue la prochaine étape cruciale.

Risques de conformité et course aux limites

D’un autre point de vue, RedotPay exploite en réalité une fenêtre d’opportunité dans laquelle la réglementation n’est pas encore totalement déployée dans les marchés émergents, réalisant une course entre efficacité et conformité.

Après tout, la prospérité du secteur des paiements cache toujours la menace d’une épée de Damoclès réglementaire.

Kevin Piao, fondateur de Chaintech, insiste sur le fait que la célèbre théorie de la « falaise de conformité » s’applique également dans le domaine des paiements Web3, où plus la taille est petite, plus c’est sûr, et plus la taille est grande, plus c’est risqué.

Une croissance rapide au début est souvent due à l’exploitation de zones grises réglementaires ou à la latence dans la gestion des risques bancaires. Mais dès que le volume de transactions dépasse un certain seuil (par exemple, plusieurs dizaines de millions de dollars par mois), cela déclenche des audits approfondis par les émetteurs (Issuer) et les réseaux de paiement (Visa/Mastercard). Beaucoup de sociétés de cartes cryptographiques qui ont connu un succès fulgurant ont disparu à ce stade.

Malgré ses efforts pour se conformer, en investissant massivement dans la conformité, RedotPay doit faire face à une évolution constante des standards réglementaires.

RedotPay adopte une « conformité en puzzle ». Bien qu’elle détienne à Hong Kong une licence MSO (opérateur de services monétaires), une licence de prêteur sur gages, ainsi qu’une licence TCSP (trust ou fournisseur de services d’entreprise), et qu’elle ait obtenu des enregistrements VASP en Lituanie, en Argentine, etc., cela ne garantit pas une tranquillité totale.

L’avocat Liu Honglin du cabinet Mankun explique que cette configuration est globalement « fonctionnelle, permettant de faire fonctionner l’activité tout en étant conforme », mais qu’elle ne constitue pas une licence unique pour tout couvrir.

Pourquoi « puzzle » ? Parce qu’elle assemble plusieurs activités juridiques distinctes : réception de paiements, change, transferts, paiements transfrontaliers, prêts et intérêts, qui relèvent de cadres juridiques très différents.

Le principal risque de cette structure est que certains maillons de la chaîne de produits ne soient que « en apparence similaires », mais restent dans une zone grise sur le plan juridique.

Liu Honglin souligne que la licence MSO à Hong Kong concerne essentiellement « l’échange de monnaie fiat », mais que « l’échange de stablecoins contre fiat » n’est pas automatiquement considéré comme une activité de change dans de nombreux pays. De plus, la zone grise réglementaire concerne surtout l’exécution des garanties dans le prêt cryptographique et la qualification des produits Earn.

Concernant la fonction Earn, très surveillée par les capitaux, Liu affirme que ces produits sont souvent considérés dans plusieurs juridictions comme des produits financiers non enregistrés ou des plans d’investissement collectif. « La réglementation considère que si vous émettez des produits financiers à rendement pour le public, vous devez respecter la loi sur les valeurs mobilières, et non pas contourner via l’innovation cryptographique. La lourde amende infligée à BlockFi par la SEC américaine en est un exemple. »

Quant au segment Crypto Credit, bien que la licence de prêteur ait réglé la question de la capacité à prêter, la légalité de l’utilisation d’actifs cryptographiques comme collatéral reste incertaine. En cas de marché extrême ou de litiges liés à la liquidation, la reconnaissance judiciaire des droits de garantie n’est pas encore assurée par un cadre juridique mature.

Conclusion

Le marché cryptographique de 2026 est en pleine phase d’IPO collective, avec RedotPay et ses concurrents qui accélèrent. En janvier, son principal rival Rain a annoncé une levée de 250 millions de dollars lors d’un tour de série C, valorisant l’entreprise à 1,95 milliard de dollars.

Pour RedotPay, la licence n’est qu’un cadre, la véritable clé réside dans la conformité continue, qui constitue la pièce maîtresse. La capacité de l’équipe à réparer son architecture de puzzle avant que la régulation ne se resserre déterminera si elle deviendra un géant financier dans le monde crypto ou simplement une étoile filante dans l’histoire des paiements.

En résumé, cette course entre efficacité, cupidité et limites réglementaires est désormais dans sa seconde moitié.

Cliquez pour en savoir plus sur les offres d’emploi de ChainCatcher