Moment critique d'Intel « ligne de vie » : devant l'ICU, comment Chen Liwu a-t-il liquidé son héritage et commencé à se sauver lui-même ?

Article : DaiDai, Maitong MSX

Organisation : Frank, Maitong MSX

2025 année, pour Intel, sera véritablement une année de vie ou de mort.

Comparé à Nvidia, qui fait la fête sur la scène de l’IA, Intel (INTC.M) ressemble plutôt à un pied qui traîne à la porte de l’ICU, et avec le départ en fin d’année dernière du « missionnaire technologique » Pat Gelsinger, le nouveau directeur général Chen Liwu (Lip-Bu Tan) a officiellement pris les rênes de cette vieille machine lourde.

Ce dernier rapport financier du Q4, remet aussi sur le devant de la scène une question familière : cette entreprise centenaire de semi-conducteurs est-elle déjà à bout de souffle ?

Si l’on se fie uniquement à la performance du cours après la publication des résultats, la réponse pourrait être décevante. Mais en élargissant la perspective temporelle, ce que traverse Intel n’est peut-être pas un simple rebond, mais un moment clé où l’entreprise, après avoir été débranchée de l’oxygène en ICU, tente de respirer de façon autonome.

Objectivement, ce rapport du Q4 n’est pas seulement la première réponse complète depuis l’arrivée de Chen Liwu, c’est aussi une liquidation totale de l’héritage de l’ère Kissinger.

Évolution du cours d’Intel en 2025, source : CNBC / Intel Newsroom

1. Changement de direction : du « Utopie technologique » de Kissinger au « Champ de bataille capitaliste » de Chen Liwu

« La survie est la première nécessité de la civilisation », avant de comprendre ce rapport, il faut d’abord saisir la narration en cours chez Intel.

Au début du retour de Pat Gelsinger chez Intel, il dessinait un plan presque idéaliste : à travers une stratégie radicale de « 5 ans, 5 nœuds de procédé », reprendre la tête de la fabrication, reconstruire la capacité de fabrication de semi-conducteurs aux États-Unis, avec une logique simple — tant que la technologie est en avance, le capital suivra.

Ainsi, la construction massive d’usines s’est déployée mondialement : Ohio aux États-Unis, Allemagne et Pologne en Europe, avec une explosion rapide des investissements.

Mais la réalité a rapidement riposté : la vague de l’IA déferle, et Nvidia (NVDA.M) occupe désormais le centre de la scène. Dans le domaine des centres de données, le CPU d’Intel n’est plus la star, il est même parfois moqué comme un « accessoire » pour GPU. Par ailleurs, des investissements massifs ont englouti la trésorerie, le cours a continué de chuter, et Intel s’est peu à peu retrouvé dans une situation où « la technologie est correcte, mais la finance saigne » .

On peut donc dire que le départ de Kissinger marque la fin de l’ère où Intel poursuivait la suprématie technologique à tout prix, et l’arrivée de Chen Liwu représente une toute autre logique de survie — en tant qu’ancien CEO de Cadence et grand investisseur en capital-risque, il maîtrise l’art de la « magie du bilan », et sa logique à son arrivée est extrêmement brutale et claire : « stop loss, puis tout-in sur le cœur de métier » :

- Réduction chirurgicale des effectifs : réduction de 15% à l’échelle mondiale, suppression des couches intermédiaires encombrantes ;

- Rétraction stratégique : suspension des usines coûteuses en Allemagne et en Pologne, récupération de liquidités ;

- Focalisation stratégique : concentrer toutes les ressources sur deux cibles — le Fab 52 en Arizona et la technologie 18A ;

Évolution du cours d’INTC entre Q4 2025 et Q1 2026 (source : Yahoo Finance / TradingView)

C’est une stratégie typique de « stop loss — contraction — maintien du noyau ». Pour Chen Liwu, survivre est plus important que raconter une histoire.

2. Analyse du rapport : combien de « valeur ajoutée » dans cette « surperformance » ?

Revenons aux chiffres, le rapport Q4 d’Intel n’est pas dénué d’intérêt.

En surface, le bénéfice dépasse effectivement les attentes du marché, l’EPS repasse en territoire positif, notamment avec un bénéfice de 0,15 dollar, qui, bien que payé au prix de licenciements, a permis de ramener la courbe des profits de l’orée du précipice, prouvant que la réduction des coûts et l’amélioration de l’efficacité ont commencé à réparer le compte de résultat, et qu’Intel a pour l’instant échappé à la zone de « saignement continu ».

Tableau généré par IA

Mais en creusant un peu plus, on constate que le problème persiste.

D’abord, le chiffre d’affaires est toujours en baisse en glissement annuel. Dans le contexte où la vague IA a dopé le secteur des semi-conducteurs en 2025, avec une croissance rapide des activités data center d’AMD et Nvidia, le chiffre d’affaires global d’Intel continue de se contracter. Cela signifie que cette amélioration des bénéfices provient davantage de « l’économie réalisée » que de « la croissance générée ».

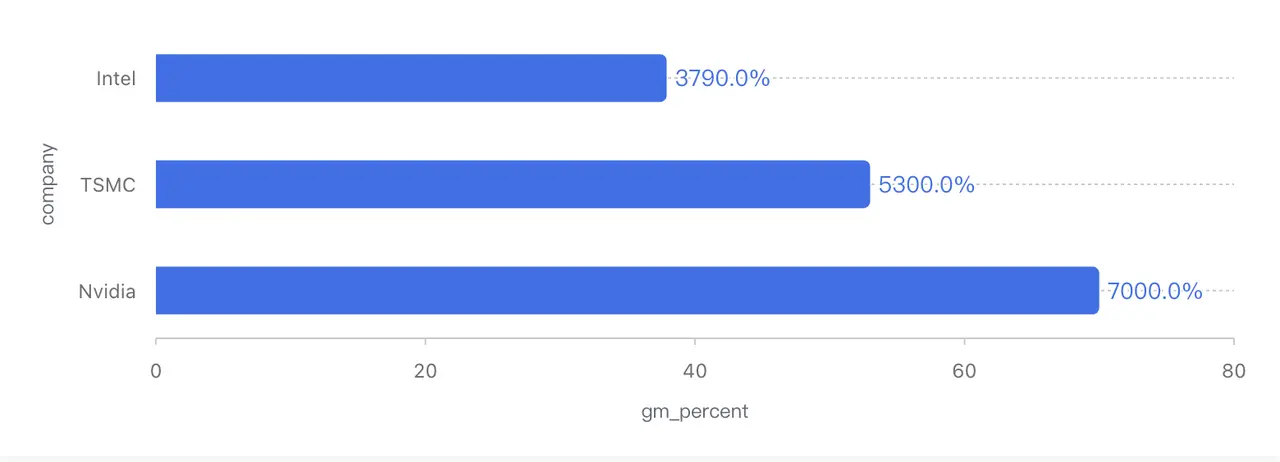

Ensuite, la marge brute, bien qu’ayant rebondi à environ 38%, reste à un niveau historiquement très faible pour Intel. Il y a dix ans, cette marge tournait autour de 60%, et même récemment, elle oscille plutôt autour de 50%. En comparaison, TSMC (TSM.M) affiche une marge brute supérieure à 50%, et Nvidia dépasse même 70%.

Comparaison des marges brutes des géants du semi-conducteur (données basées sur Q4 2025 Non-GAAP)

En fin de compte, la principale raison de cette amélioration de la marge brute n’est pas le retour du pouvoir de fixation des prix, mais l’augmentation de l’utilisation des capacités, qui dilue les coûts fixes d’amortissement, notamment sur le marché des CPU serveurs. Cependant, Intel doit encore faire face à une concurrence frontale avec AMD par stratégie de prix, et le pouvoir de fixation des prix n’est pas encore véritablement revenu.

En d’autres termes, ce rapport est une « arrêt de saignement réussi, mais pas encore une récupération », comme une performance exceptionnelle après une réduction drastique des attentes, qui ne change pas fondamentalement la situation d’échec.

Il faut aussi souligner que le marché craignait surtout la crise de liquidités d’Intel, et dans cette dimension, la situation s’est quelque peu améliorée : à la fin du Q4, Intel détient environ 37,4 milliards de dollars en liquidités et investissements à court terme ; elle a remboursé une partie de sa dette durant le trimestre ; le flux de trésorerie opérationnel annuel s’élève à environ 9,7 milliards de dollars.

Par ailleurs, la société a vendu une partie de ses parts dans Mobileye, a attiré des capitaux externes pour Altera, et a bénéficié de subventions du « CHIP Act » américain, ce qui lui a offert un précieux délai, sans compter l’investissement stratégique de 5 milliards de dollars de Nvidia dans Intel, qui envoie un signal fort sur le plan du capital.

Globalement, la crise de liquidités d’Intel est pour l’instant résolue, du moins pour couvrir la phase la plus coûteuse avant la mise en production de la technologie 18A.

Mais il faut rester vigilant : cela ne signifie pas « sécurité financière », mais plutôt « gagner du temps pour continuer à vivre ».

3. 18A et Panther Lake : la dernière fenêtre pour inverser la tendance ?

Du point de vue de la structure commerciale, Intel est aujourd’hui très segmentée.

Le secteur PC grand public reste la vache à lait de l’entreprise, avec un cycle d’inventaire qui s’est quasiment épuisé, et les OEM commencent à reconstituer leurs stocks, offrant à Intel une source de cash relativement stable. Cependant, en raison de la structure des produits et des coûts d’outsourcing, cette marge ne pourra pas s’accroître significativement à court terme.

Les activités data center et IA, après une baisse continue, ont rebondi d’environ 9% en glissement annuel au Q4, principalement grâce à la reprise de la plateforme Xeon 6, et à la relance des CPU par les cloud providers après leur investissement dans le GPU. Mais à long terme, la part de marché d’Intel dans les data centers a fortement chuté depuis son sommet en 2021, et ce rebond n’est qu’un « arrêt de la chute », pas une véritable inversion.

La vraie pression vient encore du secteur Foundry, qui enregistre un déficit de plusieurs milliards de dollars par trimestre, principalement à cause de l’amortissement élevé des équipements de procédé avancé, des coûts de montée en gamme de la technologie 18A, et du fait que les revenus clients externes ne se sont pas encore matérialisés.

On peut dire qu’avant la mise en production à grande échelle de 18A, la Foundry est comme une blessure qui saigne sans cesse, mais si l’on regarde avec optimisme, si le rapport reflète le passé, alors la technologie 18A déterminera sans doute l’avenir, et sera cruciale pour la stratégie de l’industrie américaine du semi-conducteur.

En toute franchise, 18A n’est pas seulement un nœud technologique, c’est le seul ticket pour qu’Intel retrouve sa place de leader.

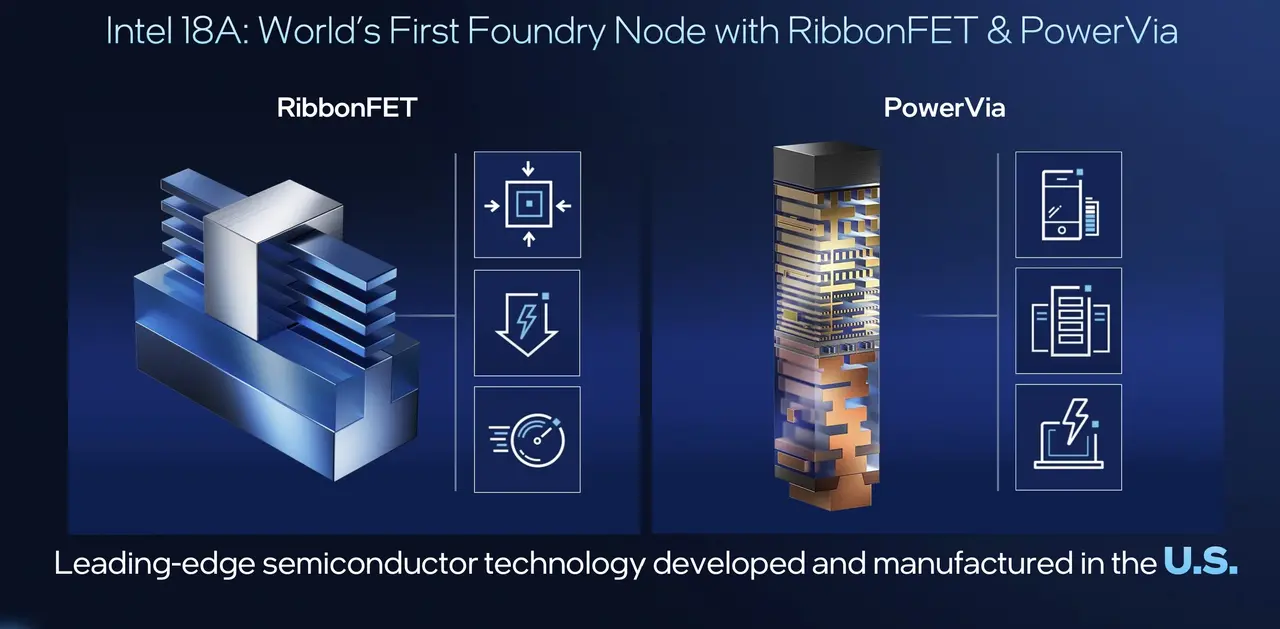

Sur le plan technique, 18A n’est pas un rêve : son architecture RibbonFET (GAA) permet à Intel de rattraper la majorité des acteurs en matière de transistors ; la technologie PowerVia d’alimentation par le dessous lui confère un avantage en termes d’efficacité énergétique et de densité de routage, et surtout, 18A sera la première à être massivement appliquée sur Panther Lake, plateforme grand public.

Les données officielles indiquent une amélioration notable des performances, du gaming et de l’autonomie, notamment cette dernière, qui permet à un ordinateur portable x86 de s’approcher, voire de défier, la gamme Apple Silicon en termes d’expérience.

Par ailleurs, Microsoft (MSFT.M) et Amazon (AMZN.M) sont déjà des clients clés pour 18A, et l’investissement stratégique de Nvidia est perçu comme une « garantie géopolitique » de la capacité de fabrication d’Intel. De plus, le taux de rendement de 18A augmente de 7% par mois, ce qui le place dans une trajectoire prévisible.

En comparaison, TSMC prévoit d’appliquer une technologie similaire pour la fin 2026 avec l’A16, ce qui signifie que d’ici 2026, Intel sera en tête mondiale en matière de technologie d’alimentation, ce qui sera très attractif pour les clients sensibles à l’efficacité énergétique (Apple, Qualcomm, fabricants de puces d’IA).

Vue d’ensemble de l’architecture Panther Lake et de la technologie 18A (source : Intel Tech Tour)

Le CEO Chen Liwu a aussi indiqué lors d’une conférence téléphonique : « Les pertes dans la Foundry ont culminé en 2024, et commenceront à se réduire en 2025. » Si cet objectif est atteint, la réduction des pertes pourrait entraîner une croissance explosive des bénéfices globaux d’Intel.

Cela ne signifie peut-être pas la victoire, mais au moins cela montre qu’Intel n’a pas été abandonnée totalement.

4. La guidance du Q1 effraie le marché ? Comprendre la partie hors fondamentaux

En apparence, la forte chute du marché après la publication des résultats ressemble à une réaction « classique ».

La principale raison est la guidance très prudente pour le Q1 2026, avec un chiffre d’affaires inférieur aux attentes, et un EPS Non-GAAP même ramené à 0, ce qui envoie un signal clair — « ne pas attendre d’amélioration des bénéfices le trimestre prochain ». Dans un marché habitué à la narration de forte croissance de l’IA, une telle guidance déclenche naturellement des ventes.

Mais si l’on interprète cela uniquement comme une détérioration des fondamentaux, on risque de manquer une signification plus profonde. Une explication plus rationnelle est qu’il s’agit d’une stratégie typique du nouveau CEO : le « Kitchen Sink » (lavage complet) — une stratégie qui consiste à faire un nettoyage en profondeur, à libérer tous les mauvais signaux, pour préparer une surprise ultérieure.

Tableau généré par IA

Dans cette optique, la guidance du Q1 est plutôt une stratégie de prudence stratégique, et non un signe de gestion hors contrôle. La véritable signification se trouve peut-être dans une ligne de force qui commence à émerger sous la surface du rapport : la géopolitique.

Sur le plan industriel, la situation concurrentielle d’Intel est quasi infernale :

- AMD (AMD.M) : architecture Zen 6 à l’horizon, avec la priorité toujours donnée à TSMC pour la fabrication la plus avancée, produits stables, trajectoire claire ;

- Nvidia : Blackwell toujours en forte demande, continue de capter les investissements dans les data centers mondiaux ;

- ARM / Qualcomm : la domination du PC par x86 est en train d’être rongée, avec Apple M et Qualcomm X Elite, comme une épée suspendue au-dessus de la tête.

Dans ce contexte, il est presque impossible pour Intel de battre tous ses concurrents en face à face à court terme, ce qui implique une réalité : la logique de valorisation d’Intel évolue, passant d’une performance pure à une « valeur système ».

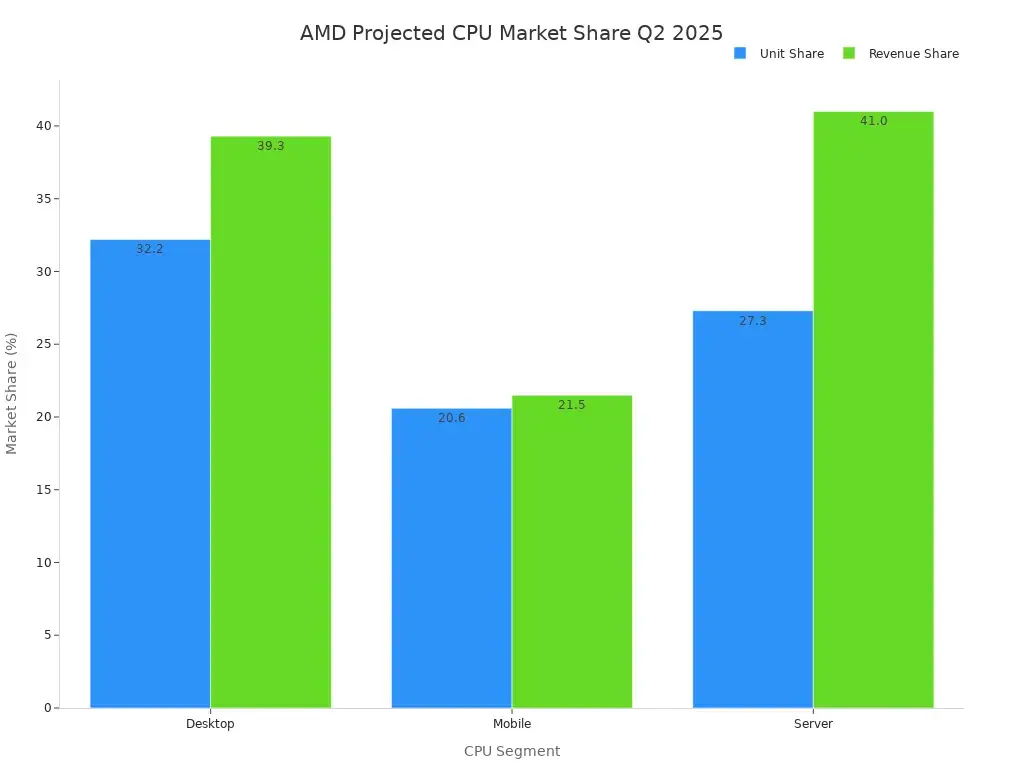

Prévision de parts de marché CPU AMD vs Intel (Q2 2025)

Et c’est là que réside la clé pour comprendre le fameux investissement de 50 milliards de dollars de Nvidia.

En apparence, l’investissement de Nvidia dans Intel paraît contre-intuitif. L’un est le leader mondial des puces IA, l’autre continue de perdre du terrain dans la sous-traitance. Mais en sortant de la lecture financière, en regardant la chaîne d’approvisionnement, cette opération devient tout à fait logique :

Investir dans Intel, soutenir sa Foundry, notamment en matière d’emballage avancé et de capacité locale aux États-Unis, revient à se constituer une « assurance géopolitique » à long terme, ce n’est pas pour transférer immédiatement des commandes de TSMC, mais pour préparer une alternative prête à être activée.

Et cela correspond parfaitement à ce que le gouvernement américain souhaite : deux géants américains du semi-conducteur formant une sorte de « structure symbiotique », réduisant la dépendance globale à une seule source étrangère.

Cela signifie aussi que, même dans une compétition commerciale féroce, Intel reste considéré comme un nœud critique d’infrastructure incontournable.

En conclusion

Ce rapport n’est ni un signe de reprise totale, ni une fin en soi.

Ce qu’Intel a vraiment accompli, c’est simplement de ne plus raconter de grandes utopies technologiques, mais de revenir à une voie plus réaliste et plus dure : réduire la taille, préserver la trésorerie, miser sur une variable clé.

Les technologies 18A et Panther Lake sont comme une « épreuve de qualification » pour Intel — si elle gagne, elle pourra encore se repositionner ; si elle perd, ce géant centenaire sera marginalisé comme un acteur secondaire.

En fin de compte, Intel n’est plus ce « fils de propriétaire » qui peut dépenser son capital à volonté, mais une entreprise à forte intensité de capital, devant faire preuve de rigueur à la porte de l’ICU.

Sa capacité à sortir réellement de l’ornière ne dépend pas de ce rapport, mais de sa capacité d’exécution dans les 12 à 18 prochains mois.