L'essor et l'avenir de Perp DEX : une révolution structurelle dans les dérivés en chaîne

Au cours des deux dernières années, l’une des évolutions les plus importantes du marché de la cryptographie n’a pas été une nouvelle blockchain ou un récit à la mode, mais plutôt le déplacement progressif mais constant des échanges de dérivés depuis les plateformes centralisées vers la chaîne. Dans ce processus, les Perpetual DEX (échanges décentralisés de contrats perpétuels) ont progressivement évolué d’un produit expérimental à l’une des pistes les plus prometteuses du système DeFi.

Si l’on considère que le trading au comptant est le point de départ du DeFi, alors les contrats perpétuels deviennent en réalité le « cœur du flux de trésorerie ».

Pourquoi le Perp DEX est-il en train de s’imposer

Dans le système traditionnel de trading de cryptomonnaies, les contrats perpétuels ont longtemps été la principale source de profit des plateformes centralisées. Qu’il s’agisse des frais de transaction, des taux de financement ou des revenus supplémentaires issus des liquidations, les CEX ont presque monopolisé tout le flux de trésorerie des dérivés. Pour le DeFi, ce n’est pas une question de « vouloir le faire ou non », mais de « pouvoir le faire ».

Les premiers DeFi ne disposaient pas des conditions de base pour supporter les contrats perpétuels. La performance limitée de la chaîne entraînait des délais de transaction élevés, des coûts Gas coûteux, une fréquence de mise à jour des oracles de prix faible, et tout produit à effet de levier était rapidement exploité par des arbitragistes. Même avec des tentatives, il était difficile de rivaliser avec les CEX en termes d’expérience utilisateur et de gestion des risques.

Le véritable tournant s’est produit lorsque l’infrastructure est devenue mature. La généralisation du Layer 2 et l’apparition de blockchains à haute performance ont considérablement amélioré le débit et la latence des transactions sur la chaîne ; de nouveaux systèmes d’oracles plus rapides et plus stables ont été déployés ; parallèlement, les utilisateurs de DeFi, après plusieurs cycles, ne sont plus seulement des « mineurs », mais évoluent progressivement en acteurs du marché dotés de compétences professionnelles en trading.

Plus important encore, la crise de confiance envers les plateformes centralisées est devenue la dernière goutte d’eau qui a fait déborder le vase. Le gel des actifs, les risques de détournement, l’incertitude réglementaire ont amené de plus en plus de traders à haute fréquence et de gros capitaux à reconsidérer le coût de la « garde » d’actifs. Dans ce contexte, le Perp DEX offre une nouvelle possibilité : reprendre le contrôle de la propriété des actifs sans sacrifier l’effet de levier ni la liquidité.

En essence, l’essor du Perp DEX représente une redistribution des bénéfices des dérivés des institutions centralisées vers les utilisateurs de la chaîne.

Pourquoi les contrats perpétuels sont-ils la forme la plus adaptée pour le DeFi

Parmi tous les dérivés, les contrats perpétuels sont presque conçus sur mesure pour le DeFi. Contrairement aux contrats à terme, ils n’ont pas de date d’expiration, évitant ainsi les renouvellements fréquents ; par rapport aux options, leur structure est simple, leur tarification intuitive, et l’utilisateur n’a qu’à juger de la direction et de l’effet de levier, sans avoir à comprendre des modèles complexes de grec ou de volatilité.

De plus, les contrats perpétuels offrent une fréquence de trading extrêmement élevée. Ce ne sont pas des produits « pilotés par des événements », mais une infrastructure capable de générer en permanence une demande de trading. Cela est crucial pour tout protocole dépendant des frais et de la liquidité.

C’est pourquoi presque tous les Perp DEX à succès sont conçus autour d’un objectif commun : rendre le trading aussi fréquent que possible tout en minimisant les coûts de friction. Que ce soit en réduisant le slippage, en diminuant la latence ou en optimisant l’efficacité des liquidations, le but ultime est d’attirer davantage de traders professionnels à rester longtemps sur la chaîne.

Ce que le Perp DEX résout réellement

Beaucoup considèrent le Perp DEX comme une « version décentralisée du CEX », mais cela sous-estime son importance. Le Perp DEX ne copie pas simplement une plateforme centralisée, il reconstruit la logique sous-jacente du trading de dérivés.

Tout d’abord, il y a un changement dans le modèle de confiance. Dans le Perp DEX, les fonds des utilisateurs sont toujours confiés à des contrats intelligents, et le protocole lui-même ne peut pas détourner arbitrairement les actifs. Les risques d’exposition, la marge, la logique de liquidation sont entièrement publics et vérifiables, ce qui signifie que les traders n’ont plus besoin de « faire confiance » au gestionnaire de risque de la plateforme, mais peuvent auditer directement les règles elles-mêmes.

Ensuite, la transparence dans la tarification des risques. Les mécanismes de liquidation, le prix de marquage, le taux de financement des plateformes centralisées sont essentiellement des boîtes noires. Sur la chaîne, ces paramètres sont explicitement définis par des contrats, et tout le monde peut voir comment le marché est liquidé et rééquilibré.

Enfin, la façon dont les bénéfices sont distribués change. Le Perp DEX ne concentre pas tous ses revenus sur la plateforme, mais redistribue via LP, Vault, tokens de gouvernance, etc., le flux de trésorerie généré par les dérivés aux participants de la chaîne. Cela fait que les utilisateurs sont à la fois traders et, potentiellement, « actionnaires » du protocole.

De ce point de vue, le Perp DEX ressemble davantage à un système de gestion des risques sur la chaîne qu’à un simple front-end de trading.

Comment fonctionne le mécanisme central du Perp DEX

Sur le plan mécanique, l’évolution du Perp DEX a suivi un processus de spécialisation évident. Au début, de nombreux protocoles utilisaient un modèle vAMM, en résolvant le problème de démarrage à froid de la liquidité via un pool virtuel, mais cette méthode générait souvent du slippage sur de gros volumes, et dépendait fortement des arbitragistes pour corriger les déséquilibres.

Avec la croissance du volume, le modèle d’order book a été progressivement introduit. Un order book sur la chaîne ou semi-sur la chaîne permet aux market makers de placer directement des ordres, améliorant considérablement la profondeur et la découverte des prix. En pratique, la majorité des protocoles optent pour une solution intermédiaire : appariement hors chaîne, règlement sur la chaîne, ou une combinaison d’AMM et d’ordres limités, pour équilibrer décentralisation et performance de trading.

Derrière ces modèles, ce qui supporte réellement le risque, ce sont les fournisseurs de liquidité (LP). En essence, ils jouent contre tous les autres traders, gagnant des frais et des taux de financement, tout en assumant le risque directionnel du marché. Si la gestion des risques du protocole est mal conçue, la rentabilité à long terme des traders professionnels se traduit finalement par des pertes systémiques pour les LP.

C’est pourquoi, dans un protocole mature, une attention particulière est portée aux mécanismes de liquidation, aux fonds d’assurance et à l’ajustement des paramètres. La liquidation n’est pas une punition, mais un moyen nécessaire pour maintenir la stabilité du système. Qui peut effectuer rapidement et précisément une liquidation dans des conditions extrêmes a la chance de survivre à long terme.

Où se trouve réellement l’avantage concurrentiel du Perp DEX

Pour juger de la valeur à long terme d’un Perp DEX, il ne suffit pas d’observer l’interface ou les incitations, mais il faut vérifier s’il a réellement construit une barrière défendable.

La profondeur de liquidité est la première barrière. Sans une profondeur stable, même les mécanismes les plus sophistiqués ne peuvent attirer de gros capitaux. La sécurité du système de liquidation et des oracles est la deuxième barrière. Une seule erreur ou retard grave peut ébranler la confiance du marché. La troisième barrière concerne la capacité à retenir les traders professionnels et les market makers, ce qui dépend des délais, des coûts et de l’expérience globale de trading.

En fin de compte, toutes ces barrières convergent vers une question : le protocole peut-il être rentable à long terme sans dépendre de subventions ? Seule une génération de flux de trésorerie positif permettra au Perp DEX de devenir une véritable infrastructure, et non une simple narration à court terme.

Comment utiliser les données pour évaluer la santé d’un Perp DEX

Au niveau de la recherche et de l’investissement, le Perp DEX dispose d’un cadre d’évaluation relativement clair. La relation entre volume de trading et TVL peut refléter l’utilisation des fonds, et la comparaison entre la profitabilité globale des traders et les revenus des LP peut révéler si la gestion des risques est raisonnable. La stabilité des taux de financement, la fréquence et la dispersion des liquidations sont souvent plus importantes que le volume quotidien.

De plus, le nombre de traders actifs et la structure des revenus du protocole permettent de juger si la plateforme a réellement réussi à créer une fidélité utilisateur, plutôt que de dépendre uniquement d’incitations à court terme pour accumuler des données.

Les risques souvent négligés dans un Perp DEX

Beaucoup de risques ne proviennent pas de l’effet de levier lui-même, mais des détails du système. Le retard des oracles peut être amplifié en cas de marché extrême, la liquidité peut s’épuiser instantanément en période de forte volatilité, et une mauvaise gestion des paramètres de gouvernance peut déclencher des réactions en chaîne.

Ces risques ne se manifestent pas quotidiennement, mais lorsqu’ils surviennent, ils peuvent être fatals. Comprendre ces risques « à faible fréquence mais à fort impact » est une condition préalable à l’utilisation d’un Perp DEX.

Cas d’étude : Hyperliquid, la tentative d’« extrême spécialisation » des contrats perpétuels sur la chaîne

Si la majorité des Perp DEX ont pour objectif de « reproduire l’expérience CEX dans un environnement DeFi », la démarche d’Hyperliquid est dès le départ différente. Il ne s’agit pas simplement de « monter un Perp » sur une blockchain existante, mais de concevoir une infrastructure sous-jacente entièrement nouvelle, adaptée à la haute spécialisation des contrats perpétuels.

Hyperliquid a choisi de développer sa propre blockchain haute performance / Appchain, ce qui constitue une décision très audacieuse mais logiquement cohérente : pour optimiser la rapidité de correspondance, la latence et la certitude de gestion des risques, il a sacrifié la généralité au profit de la spécialisation. Cela détermine ses utilisateurs cibles : non pas le grand public du DeFi, mais des traders à haute fréquence ou à fréquence moyenne, très sensibles à la qualité d’exécution, au slippage et à l’efficacité du capital.

Côté mécanisme de trading, Hyperliquid utilise un order book entièrement sur la chaîne, plutôt qu’un vAMM ou un appariement semi-chaîne. C’est une différence cruciale. Un order book permet une découverte des prix plus proche des bourses de dérivés traditionnelles, mais exige aussi une performance système, un moteur de liquidation et un modèle de gestion des risques beaucoup plus sophistiqués. Hyperliquid intègre la liquidation et la gestion des risques dès la conception du système, plutôt que comme une correction après coup, ce qui rend ses comportements en conditions extrêmes plus prévisibles.

Du point de vue des données on-chain, ce qui mérite d’être analysé n’est pas un seul indicateur, mais la « relation entre plusieurs indicateurs ».

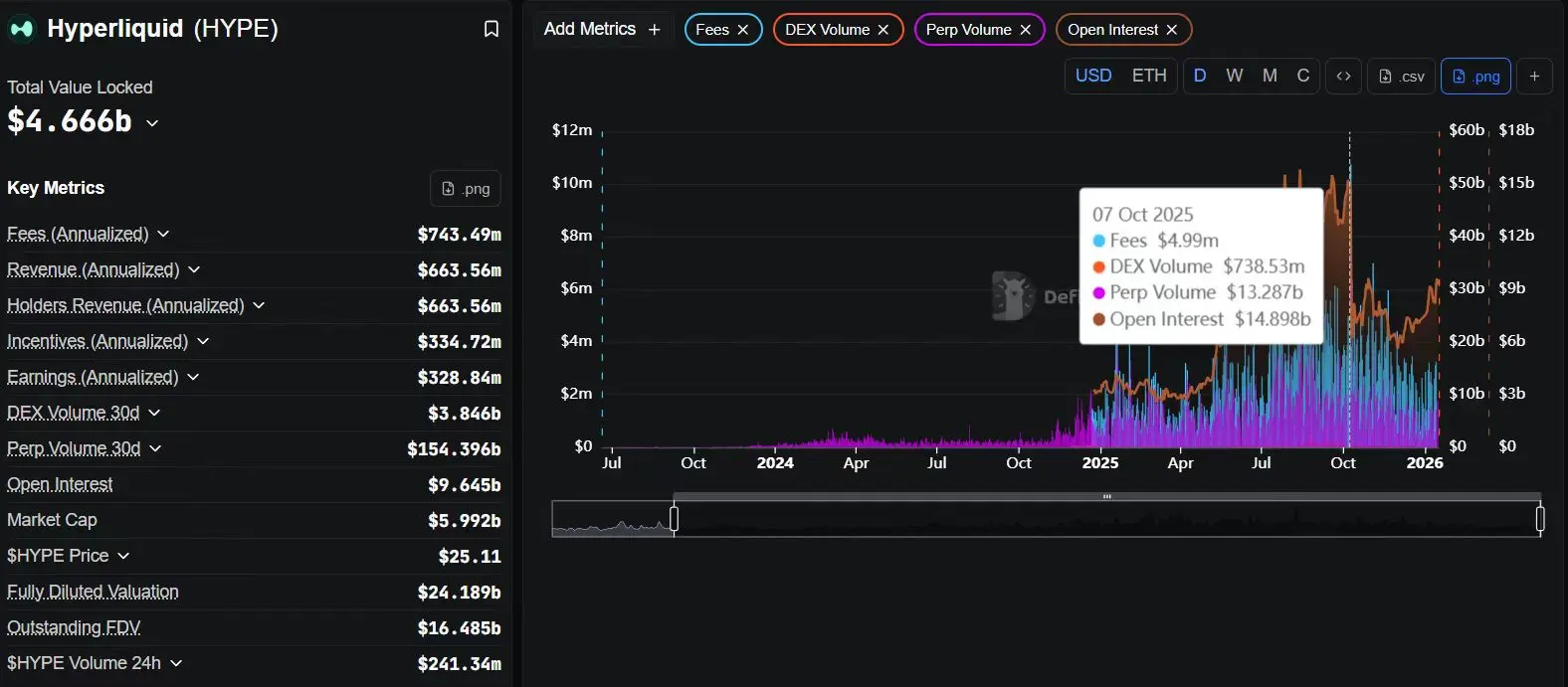

Sur DefiLlama, on peut observer que Hyperliquid maintient une proportion très élevée de volume quotidien / TVL sur le long terme. Ce n’est pas simplement une « sur-activité » pour gonfler les chiffres, mais un signal clair : la liquidité intégrée dans le système est utilisée de manière intensive et à haute fréquence, plutôt que de rester inactive dans le pool en attendant des subventions. Une efficacité du capital élevée indique souvent une qualité de trader élevée.

En analysant la structure des traders actifs sur Dune, on constate que l’activité quotidienne et hebdomadaire d’Hyperliquid n’est pas une explosion ponctuelle lors d’un airdrop ou d’un événement, mais une tendance relativement stable et continue. Ce type de courbe correspond généralement à une « utilisation outil » plutôt qu’à une participation « minière ». Pour la recherche, c’est une distinction très importante.

En croisant avec Nansen pour observer le comportement des grands comptes, on comprend mieux la véritable barrière concurrentielle d’Hyperliquid : il existe dans le système des comptes professionnels stables, dont le comportement est cohérent en stratégie, plutôt qu’une simple participation ponctuelle. Cela signifie que ce qui se passe chez Hyperliquid n’est pas « attirer des utilisateurs pour tester », mais que les traders migrent vers leur principal lieu de trading.

À long terme, le risque pour Hyperliquid ne réside pas dans la forme du produit, mais dans la difficulté intrinsèque de cette voie — blockchain haute performance, order book, traders professionnels, exigences élevées en termes d’exploitation, gestion des risques et stabilité du système. Mais une fois cette roue en marche, la fidélité des utilisateurs et le coût de migration seront bien plus élevés que pour un Perp DEX classique.

Qui devrait utiliser un Perp DEX, et qui ne devrait pas

Le Perp DEX est plus adapté aux traders ayant une conscience claire des risques, plutôt qu’à ceux qui opèrent sur la base de l’émotion. Le trading sur la chaîne implique d’être responsable de ses positions, sans support client ni intervention humaine. Un effet de levier faible à moyen, une stratégie de stop-loss claire, sont des règles de survie fondamentales dans cet environnement.

Pour les LP, ce n’est pas une « rentabilité sans risque », mais une stratégie de market making passive. Vous percevez des frais tout en assumant l’autre côté de la volatilité du marché.

Les perspectives pour la prochaine étape du Perp DEX

L’année dernière, l’écosystème des DEX de contrats perpétuels a connu des changements si importants qu’il est difficile de les résumer simplement par une « croissance ». Il s’agit plutôt d’une reconstruction systémique de la structure de trading et des parts de marché. Si la période 2021–2023 était celle de la faisabilité du produit et de l’éducation des utilisateurs, alors 2024–2025 sera celle où l’efficacité commence à tout dominer. L’attention du marché ne se concentre plus sur « la viabilité des perpétuels décentralisés », mais sur « quelle structure peut supporter à long terme un trading professionnel ».

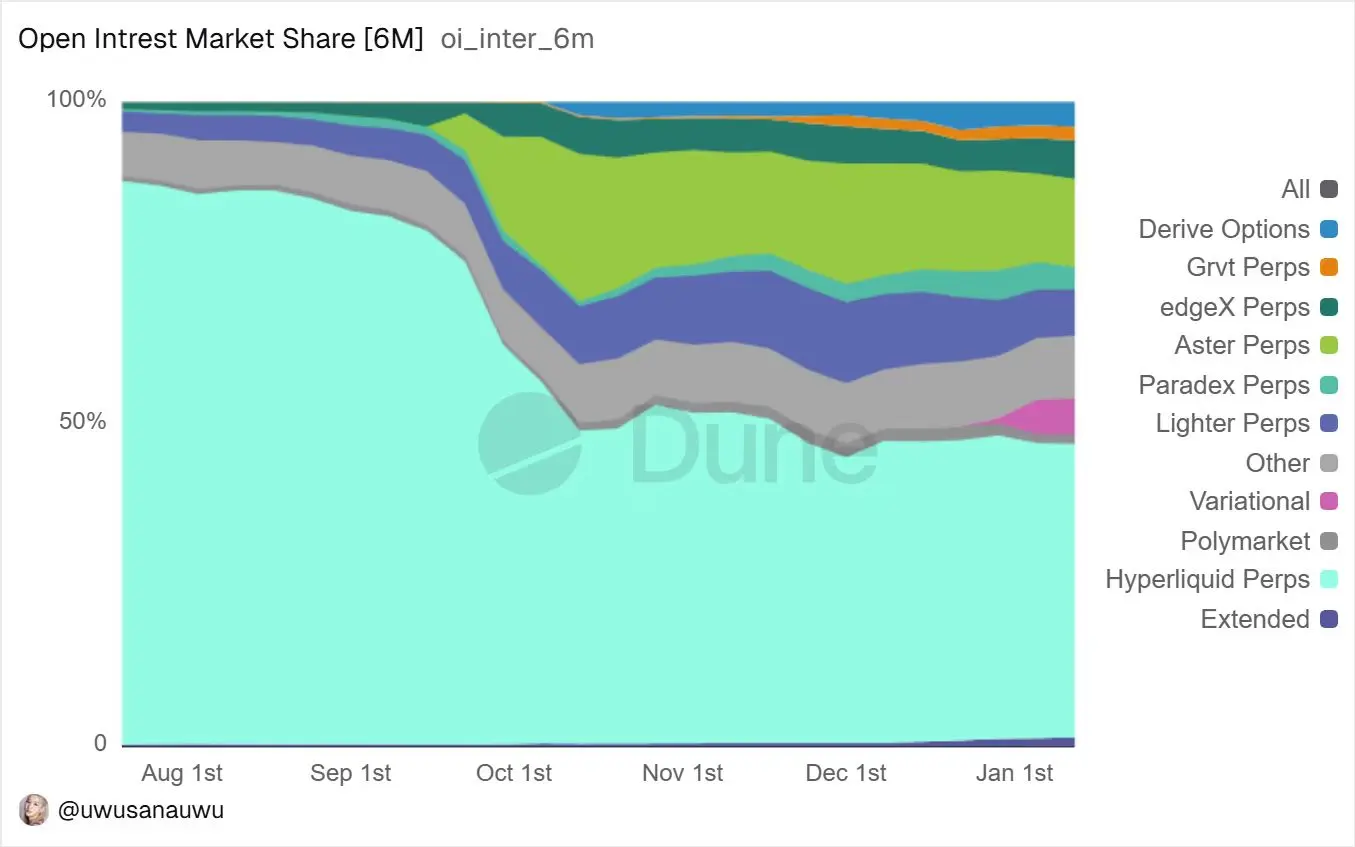

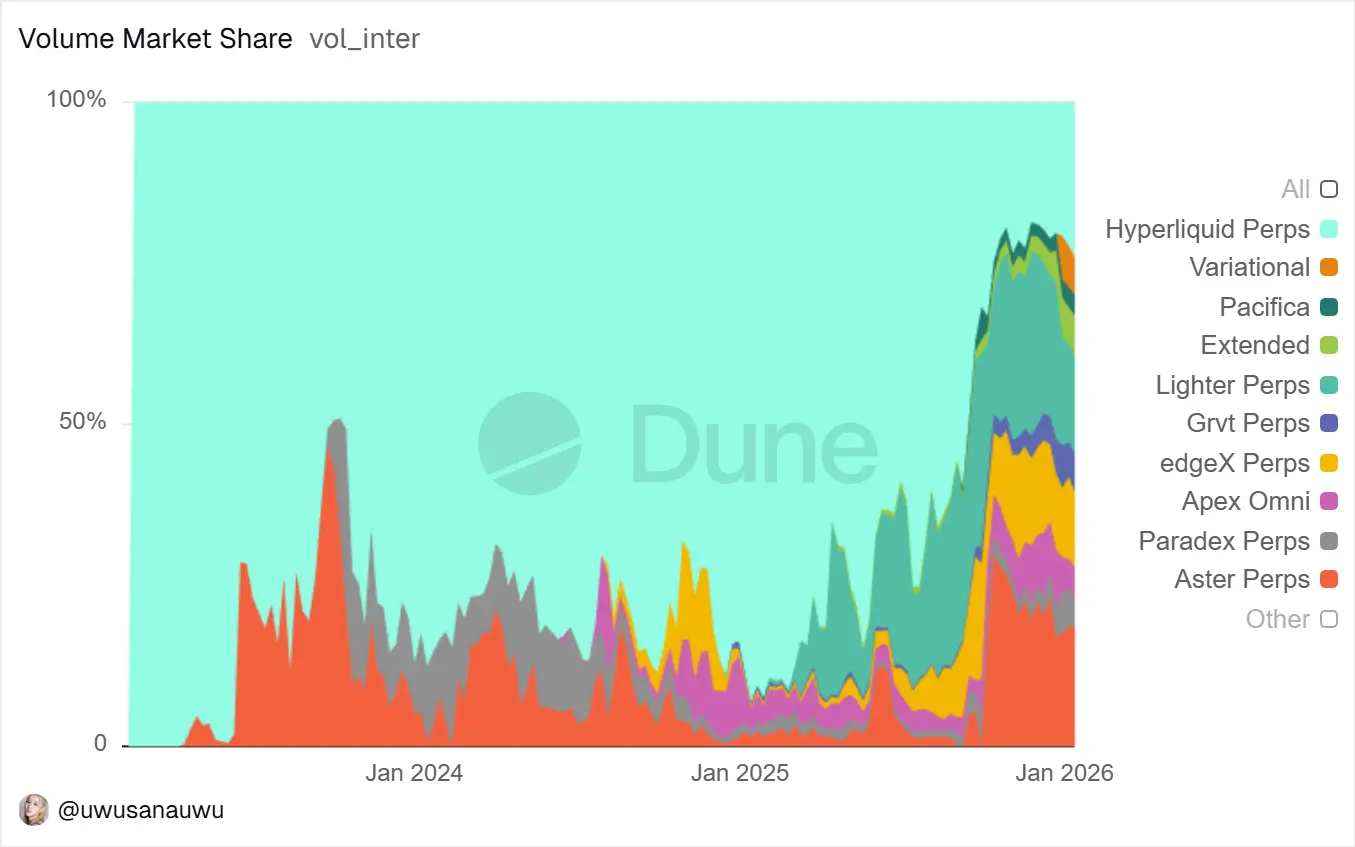

Les données les plus évidentes montrent une concentration croissante. Selon les dernières statistiques de DefiLlama, Hyperliquid a atteint un volume de contrats perpétuels de 156 milliards de dollars au cours des 30 derniers jours, ce qui lui confère une domination écrasante sur ses concurrents. En comparaison, le volume de dYdX v4 est d’environ 8,7 milliards de dollars, GMX environ 3,7 milliards, tandis que Aevo, qui couvre à la fois options et perpétuels, maintient un volume mensuel supérieur à 15 milliards. Sur une année, cet écart n’est pas un hasard, mais le résultat d’une accumulation continue, indiquant que la liquidité et l’intérêt se concentrent vers quelques protocoles à meilleure structure.

Cette tendance de concentration se reflète aussi dans les revenus. Hyperliquid a généré environ 61,4 millions de dollars de frais en 30 jours, contre environ 2,66 millions pour GMX, et seulement 320 000 dollars pour dYdX. C’est la première fois que la catégorie des DEX perpétuels voit un projet où volume, utilisateurs actifs et revenus réels forment un cercle vertueux, ce qui indique que cette catégorie ne se limite plus à de belles données de trading, mais possède une capacité de flux de trésorerie durable.

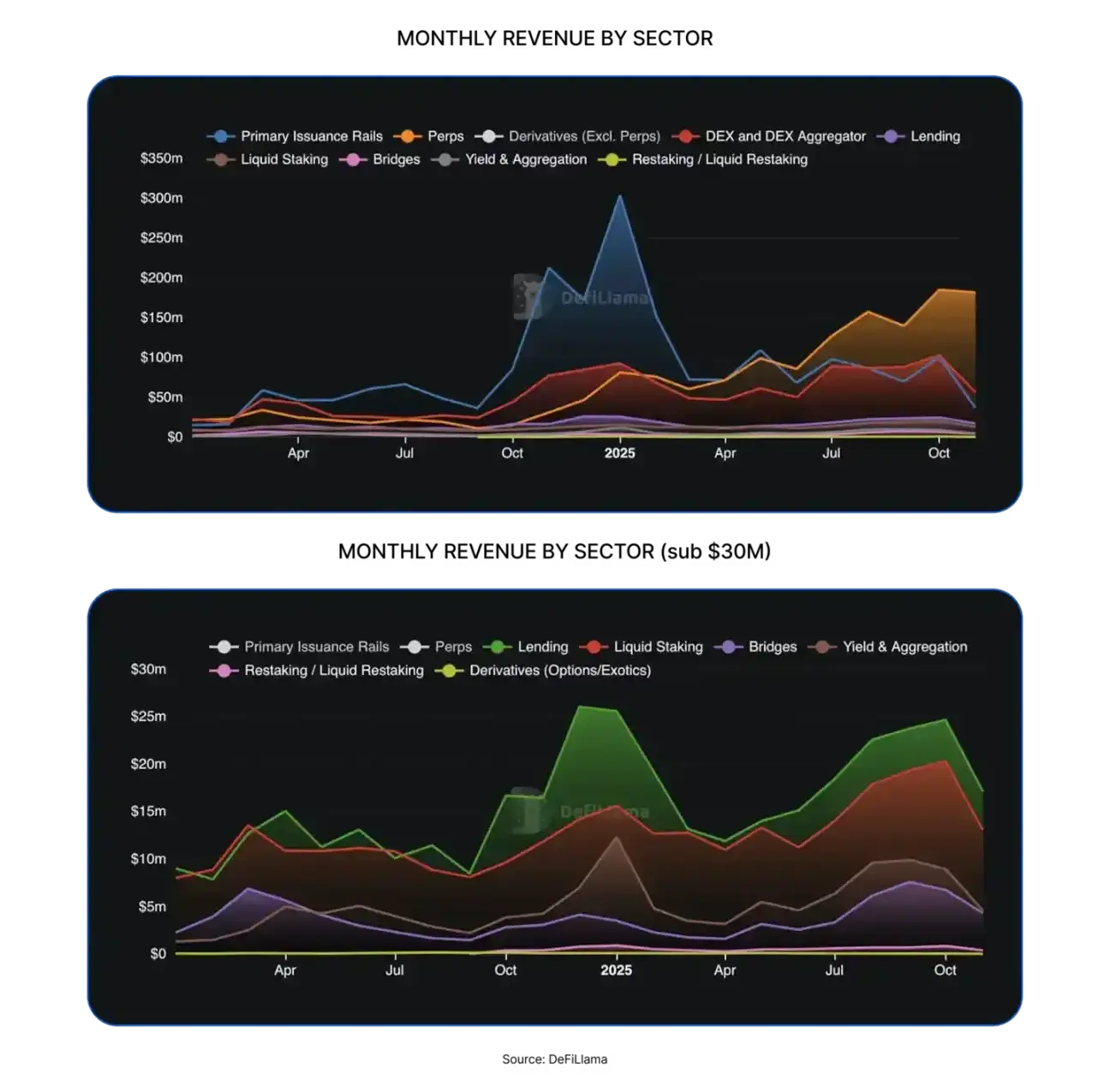

En élargissant la perspective à l’ensemble du marché DeFi, ces changements ne sont pas isolés. En 2025, l’écosystème DeFi dans son ensemble est entré dans une phase plus mature, avec environ 7,35 trillions de dollars de nouvelles transactions annuelles sur les contrats perpétuels, en hausse de plus de 170 % par rapport à l’année précédente, atteignant un record historique ; en revanche, la croissance des DEX au comptant dépend davantage de la rotation inter-chaînes, avec une expansion nette globale relativement limitée. La structure des fonds évolue clairement, et le trading de dérivés à haute fréquence et à meilleure efficacité du capital devient l’un des principaux scénarios de capture de valeur sur la chaîne. En termes de revenus, Hyperliquid, EdgeX, Lighter, Axiom ont contribué à environ 7-8 % du total des frais DeFi en 2025, dépassant même la somme des protocoles de prêt et de staking, qui étaient jusqu’ici les principaux acteurs.

Parallèlement, la composition des utilisateurs évolue discrètement. La vague de spéculation à court terme alimentée par le marché des Meme coins s’est atténuée, et le marché revient à une demande plus professionnelle d’hedging, d’arbitrage et de trading à haute fréquence. Les données d’Aevo montrent que le nombre de traders actifs sur leur plateforme approche les 250 000, nettement supérieur à la plupart des protocoles concurrents ; de même, le nombre de détenteurs du token DYDX dans l’écosystème dYdX est passé de 37 000 à 68 600 en un an, ce qui reflète une reprise progressive de la fidélité des utilisateurs après la migration vers une chaîne dédiée. On voit que la compétition dans le domaine des Perp DEX se déplace de « attirer du trafic » à « fidéliser des traders professionnels ».

À ce stade, les indicateurs de performance commencent à devenir des seuils invisibles déterminant la victoire ou la défaite. Les différences entre Perp DEX à leurs débuts se situaient principalement dans la conception des produits et les mécanismes d’incitation, mais aujourd’hui, la vitesse d’exécution, la stabilité du système et la performance en conditions extrêmes déterminent directement si les traders à haute fréquence sont prêts à déployer leurs fonds sur le long terme. Hyperliquid utilise une architecture combinant L1 dédié et CLOB, permettant un appariement en millisecondes et une latence extrêmement faible ; Aevo annonce une latence de transaction inférieure à 10 ms sur sa couche L2 personnalisée ; dYdX v4, après sa migration vers la chaîne Cosmos, a réduit la latence de réponse API d’environ 98 % par rapport à ses versions antérieures. En revanche, GMX, toujours sur Arbitrum et Avalanche, est plus vulnérable aux charges réseau et à la latence en conditions extrêmes.

Ces différences ne sont pas seulement une question d’expérience utilisateur, mais influencent directement la capacité de la plateforme à supporter de véritables opérations à haute fréquence et de niveau institutionnel. Le graphique des volumes mensuels des 12 derniers mois montre clairement que Hyperliquid maintient une croissance continue et une position de leader ; dYdX a connu une reprise notable après le deuxième trimestre, avec un volume trimestriel atteignant 34,3 milliards de dollars ; Aevo affiche une accélération ; GMX, quant à lui, connaît une croissance plus stable. La répartition des revenus, illustrée par un histogramme, accentue cette différenciation structurelle, indiquant que le marché valorise réellement la performance et l’efficacité.

Dans ce contexte, l’évolution future du Perp DEX devient de plus en plus claire. D’une part, les plateformes continueront à évoluer vers des formes de trading à fréquence plus élevée, avec une latence plus faible, cherchant à reproduire ou dépasser l’expérience de correspondance des plateformes centralisées. La fusion de modes d’appariement, la compression d’état, et davantage de calcul hors chaîne avec règlement sur la chaîne pourraient devenir la norme des infrastructures futures. D’autre part, la diffusion de chaînes AppChain ou de Rollups sur mesure est une tendance quasi certaine : l’expérience de dYdX a déjà prouvé que la capacité de traitement, la flexibilité de gouvernance et la contrôlabilité des paramètres d’une chaîne dédiée sont particulièrement critiques pour des produits à haute fréquence comme les contrats perpétuels.

Parallèlement, la frontière entre CeFi et DeFi est en train d’être redéfinie. La collaboration entre dYdX et 21Shares pour lancer le DYDX ETP envoie un signal clair : la liquidité des contrats perpétuels sur la chaîne est en train de s’infiltrer dans le système financier traditionnel via des produits conformes. À l’avenir, la création de produits structurés, d’ETP et de stratégies de couverture autour des Perp DEX pourrait devenir un pont essentiel entre les capitaux institutionnels et le marché sur la chaîne. En parallèle, la consolidation des formes de dérivés sur la chaîne se poursuit. Aevo supporte déjà simultanément options et contrats perpétuels sous un même compte de marge, partageant la gestion des risques et la marge, ce qui améliore considérablement l’efficacité du capital et pourrait faire évoluer la plateforme leader vers un centre intégré de dérivés sur la chaîne.

Bien sûr, l’expansion à grande échelle n’élimine pas les risques. En novembre 2025, Hyperliquid a connu une créance douteuse d’environ 4,9 millions de dollars lors d’un marché extrême, puis a rapidement ajusté ses taux et ses paramètres de risque. De tels événements rappellent que la capacité de liquidation, le fonds d’assurance et la gestion dynamique des risques seront des éléments clés pour supporter des fonds de plus en plus importants. Avec l’évolution du cadre réglementaire, certains Perp DEX envisageront également des mécanismes de conformité et de divulgation des risques pour réduire l’incertitude systémique.

Dans l’ensemble, le Perp DEX passe d’une phase de « présence » à une phase de « capacité à supporter à long terme des opérations professionnelles ». La compétition future ne se limitera plus à la simple course au volume, mais à une lutte globale sur l’efficacité d’exécution, la qualité de la liquidité, la complétude des produits et la gestion des risques. Les gagnants initiaux dépendaient davantage de subventions et de narrations, mais ceux qui réussiront à sortir du lot dans la seconde moitié seront ceux qui pourront à la fois aller vite, rester stables en conditions extrêmes, et s’intégrer dans le système financier plus large. C’est précisément ce qui fait de Perp DEX une infrastructure fondamentale du DeFi, et ce qui mérite d’être suivi de façon prolongée.

Conclusion : Le Perp DEX, infrastructure centrale du DeFi

Le Perp DEX n’est pas une tendance à court terme, mais un composant essentiel qui apparaît inévitablement lors de la maturation du DeFi. Il permet au trading de dérivés de fonctionner pour la première fois dans un environnement sans confiance, tout en rendant les bénéfices et les risques véritablement accessibles aux utilisateurs.

À l’avenir, ce qui compte vraiment, ce n’est pas « s’il y aura un Perp DEX », mais quels Perp DEX réussiront à survivre et à devenir la base du système financier sur la chaîne.