La bombe à retardement de l'uranium : une offre en diminution face à une demande en explosion

Le marché de l’uranium prépare l’une des transactions de matières premières les plus asymétriques de la décennie. Alors que la plupart des investisseurs restent concentrés sur l’or, le cuivre ou le pétrole, l’uranium développe un déséquilibre structurel qui semble bien plus grave, et bien plus persistant.

Deux publications récentes ont capturé l’ampleur de ce qui se construit sous la surface. L’une provient de l’analyste macro Lukas Ekwueme, l’autre du trader de marché Bluntz. Ensemble, ils racontent une histoire qui va bien au-delà des mouvements de prix à court terme.

- Lukas Ekwueme : Un marché contrôlé par seulement deux pays

- Bluntz : Le déficit est intégré

- Pourquoi cette configuration est différente des cycles passés

- S’agit-il vraiment d’une “bombe à retardement” ?

Lukas Ekwueme : Un marché contrôlé par seulement deux pays

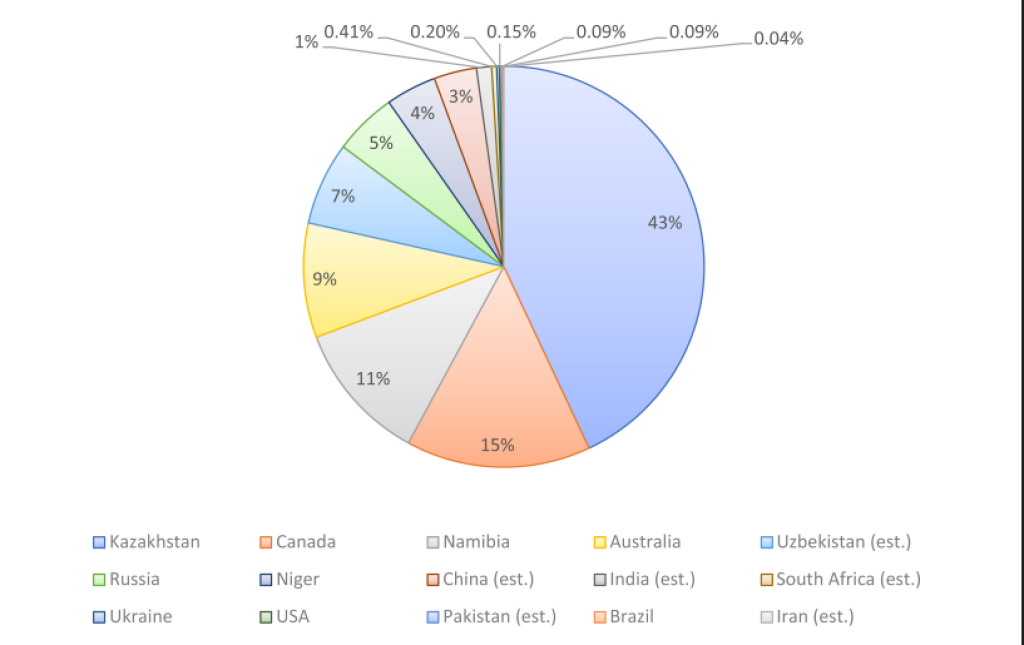

Lukas Ekwueme a souligné un fait qui change instantanément votre perception de l’offre d’uranium : près de 60 % de la production mondiale provient de seulement deux pays ; le Kazakhstan et le Canada.

Le Kazakhstan seul représente environ 43 % de la production totale, tandis que le Canada contribue à hauteur d’environ 15 %. Ce niveau de concentration serait déjà inconfortable pour toute ressource critique. Mais le vrai problème est ce qui se passe ensuite.

Les mines kazakhes existantes devraient perdre près de 80 % de leur production au cours des 20 prochaines années. En même temps, la demande mondiale d’uranium devrait doubler, stimulée par :

• La relance nucléaire en Europe et au Japon

• Le déploiement de petits réacteurs modulaires

• La demande croissante d’électricité provenant de l’IA et des centres de données

• Les priorités de sécurité énergétique remplaçant les narratives de “gaz bon marché”

Source : X/@ekwufinance

En termes simples, l’offre diminue dans la région qui domine le marché, alors que la demande entre dans une tendance haussière structurelle.

Ce n’est pas un cycle de matières premières typique où des prix plus élevés déclenchent une nouvelle production rapide. Les mines d’uranium prennent une décennie ou plus pour obtenir les permis, financer et construire. Le marché ne peut pas réagir rapidement.

C’est pourquoi Ekwueme l’a qualifié de structure cassée, et il a raison.

Bluntz : Le déficit est intégré

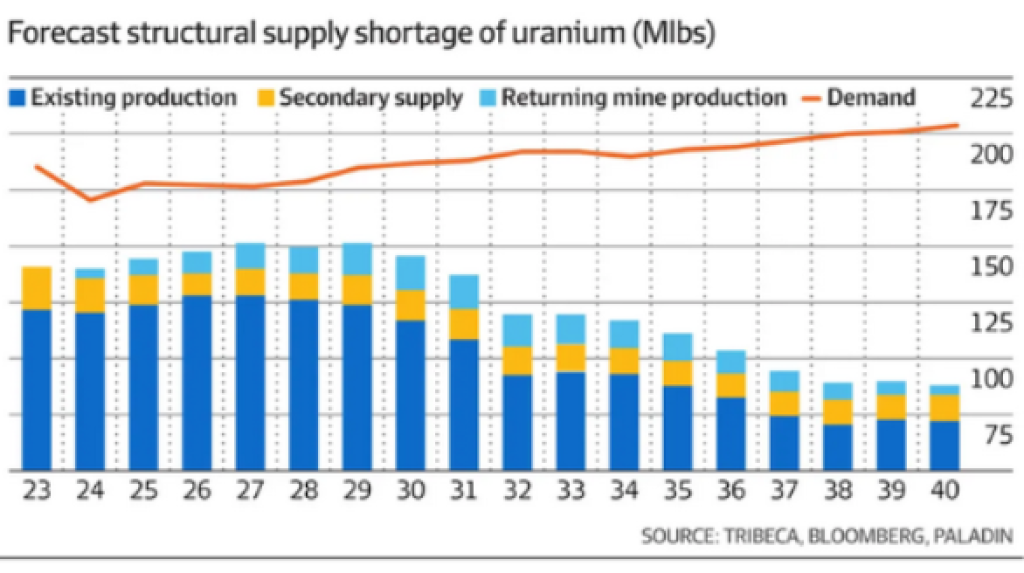

Bluntz, mieux connu dans les cercles crypto, a partagé le deuxième graphique montrant la prévision de l’offre d’uranium par rapport à la demande jusqu’à la fin des années 2030.

Ce qui ressort, ce n’est pas seulement un déficit, mais un écart persistant et qui s’élargit :

• La production existante diminue régulièrement

• L’offre secondaire s’épuise

• La demande augmente année après année

• Même les mines en reprise ne parviennent pas à combler l’écart

Il s’agit d’un déficit structurel de longue durée.

Source : X/@Bluntz_Capital

Le graphique montre une demande d’uranium se dirigeant vers environ 225 millions de livres par an, tandis que l’offre prévue peine à rester proche de 110–120 millions de livres. C’est un problème systémique.

Et c’est pourquoi Bluntz l’a présenté comme un marché haussier potentiel sur 10 ans, et non comme une opération éclair.

Une fois que les utilities seront contraintes de se concurrencer pour des contrats à long terme dans un marché en pénurie d’offre, la dynamique des prix basculera violemment. L’histoire l’a déjà montré lors des cycles précédents de l’uranium, mais cette configuration est bien plus contrainte.

Lire aussi : Le prix du pétrole brut est-il sur le point de répéter son schéma le plus explosif de l’histoire ?

Pourquoi cette configuration est différente des cycles passés

Ce qui rend le marché de l’uranium d’aujourd’hui unique, c’est que le côté offre n’est plus flexible.

Dans les cycles passés :

• Les mines inactives pouvaient redémarrer plus rapidement

• Les gouvernements détenaient des stocks plus importants

• La demande nucléaire était politiquement instable

Aujourd’hui :

• La plupart des capacités excédentaires ont disparu

• Les réserves d’inventaire sont faibles

• L’énergie nucléaire est repositionnée comme une nécessité stratégique

• Les objectifs de climat et de stabilité du réseau exigent une puissance de base

Cette combinaison supprime la “valve de décharge” qui empêche généralement les pénuries prolongées de matières premières.

En même temps, le risque géopolitique ajoute une couche supplémentaire. Un marché dépendant du Kazakhstan et du Canada est vulnérable à la pression politique, aux perturbations logistiques et aux changements réglementaires ; tous ces facteurs amplifient la volatilité des prix lorsque des pénuries physiques apparaissent.

Lire aussi : L’Inde mise tout sur l’argent en argent alors que les stocks métalliques explosent à leur plus haut depuis 11 ans

S’agit-il vraiment d’une “bombe à retardement” ?

Oui, car l’uranium n’est pas consommé comme le pétrole ou le gaz.

Une fois qu’un fournisseur d’énergie verrouille son approvisionnement en combustible, il ne spéculé pas ou ne retarde pas ses achats. Les centrales nucléaires ne peuvent pas facilement s’arrêter. Elles doivent sécuriser l’uranium quel que soit le prix une fois que l’offre devient tendue.

Cela crée une pression d’achat forcée ; le moteur le plus puissant sur les marchés de matières premières.

Lorsque les utilities réalisent que l’offre future est insuffisante, elles se précipitent vers des contrats à long terme, et non sur le marché spot. Et c’est généralement à ce moment que la réévaluation des prix s’accélère fortement.

C’est pourquoi l’uranium tend à évoluer en cycles violents et compressés plutôt qu’en montées lentes.