Revolut demande une licence bancaire au Pérou, ciblant un marché de transferts de 49,3 milliards de dollars. En 2024, le bénéfice net augmente de 130 % pour atteindre 7,9 milliards de livres sterling, et le volume de transactions en stablecoins devrait atteindre 10,5 milliards de dollars en 2025, rivalisant avec Mercado Libre et Nubank sur le marché crypto latino-américain de 1,5 trillion.

Revolut demande une licence bancaire au Pérou pour verrouiller le marché des transferts

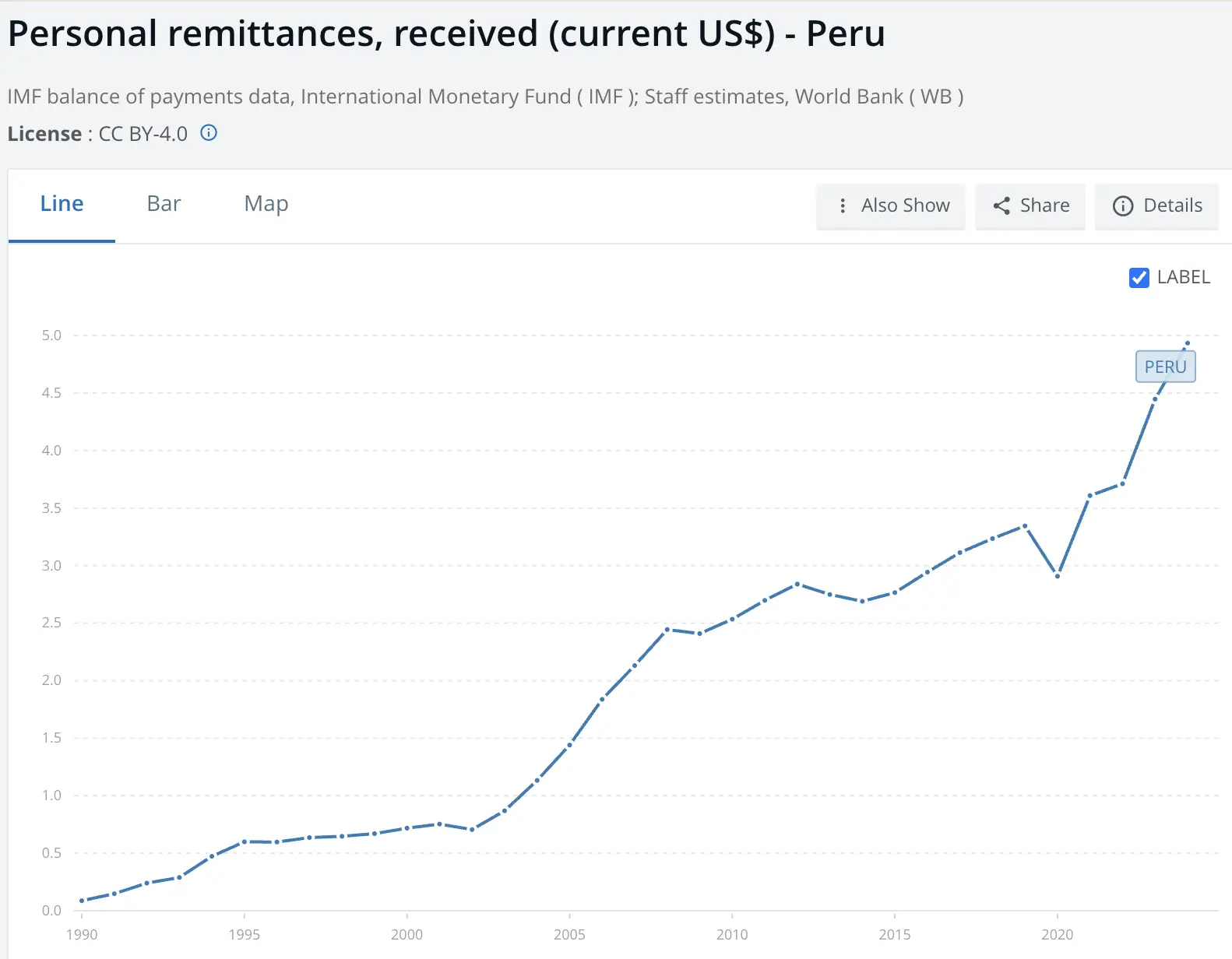

(Source : Banque mondiale)

Selon un rapport de Bloomberg publié lundi, Revolut, banque numérique et société de paiement basée à Londres, a déposé une demande de licence bancaire complète au Pérou, dans le cadre de son expansion en Amérique latine. Si elle est approuvée, cette licence permettra à la société d’opérer en tant que banque régulée au Pérou, intégrant ce pays à sa liste de marchés régionaux après le Mexique, la Colombie et le Brésil.

Cette fintech basée à Londres poursuit son expansion en Amérique latine, où la concurrence entre banques numériques devient de plus en plus féroce. Bloomberg indique que Revolut prévoit principalement de concurrencer les banques existantes, plutôt que de rivaliser avec de nouveaux acteurs fintech. Cette stratégie témoigne de la confiance de Revolut : elle estime que ses avantages technologiques et son expérience utilisateur lui suffisent pour défier les banques traditionnelles locales, sans craindre une concurrence directe avec d’autres startups fintech.

Revolut a identifié les transferts et paiements transfrontaliers comme des éléments clés de sa stratégie locale, en soulignant qu’environ 1 million de personnes au Pérou dépendent des envois de fonds internationaux. Selon la Banque mondiale, le total des envois personnels au Pérou en 2024 s’élève à 4,93 milliards de dollars. Ce marché, très attractif, est souvent associé à des frais élevés, et le modèle à faibles coûts de Revolut pourrait y offrir un avantage significatif.

Le PDG de Revolut Pérou, Julien Labrot, indique que cette expansion vise à accroître la concurrence et à améliorer l’accès aux services financiers pour la population locale. Le taux de pénétration bancaire au Pérou est relativement faible, avec une grande partie de la population sans compte bancaire ou utilisant uniquement des services en espèces de base. Pour ces populations, le mode numérique prioritaire de Revolut et sa procédure d’ouverture de compte à faible seuil pourraient offrir des services financiers plus accessibles que les banques traditionnelles.

Les trois caractéristiques du marché des transferts au Pérou

Taille importante : 4,93 milliards de dollars en envois personnels en 2024

Dépendance élevée : environ 1 million de personnes (3 % de la population) dépendent des envois internationaux

Frais élevés : frais de 5-10 % chez les banques traditionnelles et sociétés de transfert

Le moment choisi par Revolut pour entrer sur ce marché est soigneusement calculé. Le secteur des transferts en Amérique latine a longtemps été dominé par des acteurs traditionnels comme Western Union, avec des frais élevés et des processus complexes. Ces dernières années, avec la généralisation des smartphones et l’adoption des paiements numériques, la région connaît une révolution fintech. La faible tarification, la rapidité des transferts et l’expérience conviviale de l’application de Revolut répondent précisément aux points faibles des services de transfert traditionnels.

Croissance de 130 % du bénéfice net en 2024, la cryptomonnaie comme moteur de croissance

Revolut, créée en 2015, est une banque nouvelle dont l’activité s’est récemment étendue à la cryptomonnaie avec la croissance globale de sa plateforme. En avril 2025, la société a annoncé des résultats record, avec une hausse de 130 % du bénéfice net en 2024, atteignant 7,9 milliards de livres sterling (environ 10,6 milliards de dollars), grâce à une forte croissance client et à la reprise des activités de trading en cryptomonnaies.

Cette croissance explosive montre que le modèle commercial de Revolut mûrit. Passant de pertes initiales à une rentabilité élevée, Revolut prouve que les banques numériques peuvent devenir rentables sans agences physiques. La reprise du trading en cryptomonnaies est un moteur clé, car les frais de transaction crypto sont bien supérieurs à ceux des paiements traditionnels, contribuant significativement aux revenus de la plateforme.

En octobre 2025, Revolut a lancé un service d’échange de stablecoins 1:1 contre le dollar US, permettant aux utilisateurs d’échanger des dollars contre USDC et USDT. Ce lancement intervient à un moment où la demande pour les stablecoins explose, notamment dans les marchés émergents, où ils sont perçus comme un outil contre la dévaluation locale et les contrôles de capitaux. Selon l’analyse indépendante de l’analyste Alex Obchakevich, le volume de paiements en stablecoins sur la plateforme Revolut devrait augmenter de 156 % par an d’ici 2025, atteignant environ 10,5 milliards de dollars.

Si cette prévision se réalise, Revolut deviendra l’une des plus grandes plateformes de paiement en stablecoins au monde. Avec 10,5 milliards de dollars de volume, cela représente environ 875 millions de dollars par mois, dépassant déjà le volume de nombreuses plateformes de trading crypto de taille moyenne. Plus important encore, ces transactions sont principalement destinées à des paiements et transferts réels, et non à la spéculation, ce qui confère à l’activité en stablecoins une durabilité accrue.

Stratégiquement, la combinaison de stablecoins et de transferts constitue l’atout de Revolut sur le marché latino-américain. Les transferts traditionnels impliquent plusieurs banques intermédiaires, des conversions de devises et des virements internationaux, un processus pouvant durer plusieurs jours et engendrer des frais élevés. Avec les stablecoins, les fonds peuvent être transférés en quelques minutes à moindre coût. Une fois la licence bancaire obtenue au Pérou, Revolut pourra établir un canal complet de transfert en stablecoins : les utilisateurs américains convertiront leurs dollars en USDC, qui sera envoyé instantanément au Pérou, où les utilisateurs locaux pourront convertir USDC en monnaie locale pour retirer.

Concurrence féroce dans le secteur des stablecoins en Amérique latine

La forte promotion des stablecoins par Revolut reflète une tendance plus large dans le secteur fintech latino-américain vers les stablecoins et les services en cryptomonnaies. En août 2024, Mercado Libre a lancé un stablecoin adossé au dollar américain via sa filiale financière Mercado Pago au Brésil. Appelé Meli Dollar, il peut être échangé dans l’application Mercado Pago, principalement au Brésil, son marché principal.

Le plus grand banque numérique d’Amérique latine, Nubank, développe également un stablecoin en dollars lié à ses cartes de crédit. La société argentine Lemon, portefeuille crypto et société de paiement, a levé 20 millions de dollars lors d’un tour de financement de série B en octobre, pour étendre ses activités dans la région. Elle opère déjà au Pérou, où elle a émis plus d’un million de portefeuilles en moins d’un an.

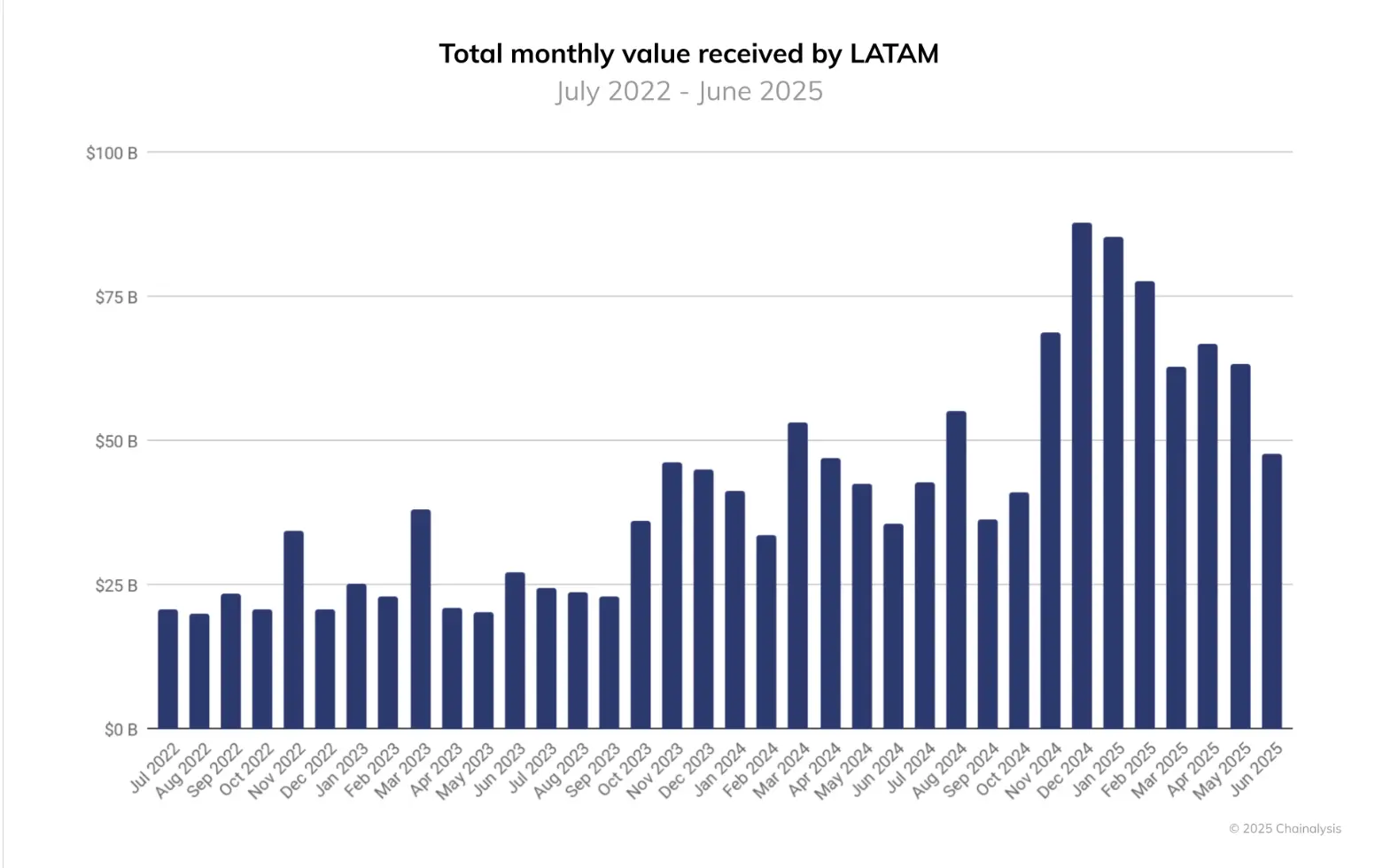

Concurrence dans le secteur des stablecoins en Amérique latine

(Source : Chainalysis)

Revolut : demande une licence bancaire au Pérou, volume de paiements en stablecoins prévu à 10,5 milliards de dollars

Mercado Libre : lancement du stablecoin Meli Dollar au Brésil

Nubank : développement d’un stablecoin en dollars lié à ses cartes de crédit

Lemon : levée de 20 millions de dollars en série B, émission de 1 million de portefeuilles au Pérou

Ce phénomène de concurrence féroce reflète les besoins spécifiques du marché latino-américain. La région fait face à la dévaluation monétaire, à une inflation élevée et à des contrôles de capitaux, rendant les stablecoins en dollars un outil idéal pour la préservation de la valeur et les paiements transfrontaliers. Selon un rapport de Chainalysis, entre juillet 2022 et juin 2025, le volume des échanges de cryptomonnaies en Amérique latine avoisine 1,5 trillion de dollars. Ce chiffre impressionnant montre l’ampleur de la demande pour les services financiers cryptographiques dans la région.

Du point de vue réglementaire, les pays d’Amérique latine adoptent une attitude relativement ouverte envers les cryptomonnaies. Le Brésil, le Mexique, l’Argentine ont tous mis en place des cadres réglementaires pour les cryptos, offrant un environnement juridique clair pour les fintech conformes. Le Pérou affine également sa réglementation financière numérique, créant un contexte favorable à la demande de licences bancaires pour Revolut.

Concernant la demande des utilisateurs, la population latino-américaine est très réceptive aux services financiers numériques. Beaucoup n’ont pas de compte bancaire mais possèdent un smartphone, ce qui favorise une adoption rapide des services numériques, plus attrayants que les banques traditionnelles. L’application Revolut offre des comptes multidevises, des conversions instantanées, du trading en cryptomonnaies et des paiements en stablecoins, une solution tout-en-un très pratique pour les utilisateurs ayant besoin de transferts transfrontaliers fréquents.

Stratégie à long terme de Revolut en Amérique latine

L’expansion de Revolut en Amérique latine n’est pas une démarche opportuniste à court terme, mais une stratégie long-termiste mûrement réfléchie. De Mexico à Bogotá, de São Paulo à Lima, Revolut couvre systématiquement les principales économies de la région. Cette approche progressive permet de mieux comprendre les besoins spécifiques de chaque marché et d’adapter ses produits et services en conséquence.

L’économie péruvienne, septième en taille en Amérique latine, bien que plus petite que le Brésil ou le Mexique, présente un marché de transferts particulier, idéal pour un test. La diaspora péruvienne est concentrée aux États-Unis, en Espagne et au Chili, ce qui facilite la focalisation sur ces flux. Si le modèle fonctionne au Pérou, il pourra être rapidement reproduit dans d’autres pays latino-américains.

Sur le plan concurrentiel, Revolut doit faire face à la fois à des acteurs locaux et internationaux. Localement, les banques traditionnelles et fintechs émergentes au Pérou ne resteront pas inactives face à cette concurrence étrangère. Sur le plan international, Nubank, Mercado Libre et d’autres géants fintech régionaux poursuivent leur expansion rapide. Cependant, la marque mondiale, la puissance technologique et l’intégration crypto de Revolut lui confèrent un avantage différenciateur.