Source : The Defi Report

Auteur : Michael Nadeau

Traduction et synthèse : BitpushNews

Solana a débuté 2025 en fanfare, devenant le lieu de prédilection pour l’émission de Meme Coins par Trump, ainsi que la première étape pour la majorité des nouveaux utilisateurs lors de ce cycle. Cependant, comment cette année s’est-elle réellement terminée ?

Le réseau Solana semble actuellement entrer dans une période de réinitialisation cyclique. La demande spéculative sur la chaîne continue de diminuer, tandis que de nouveaux cas d’utilisation et l’intégration de la finance traditionnelle (TradFi) n’ont pas encore comblé ce vide. La performance opérationnelle du Q4 s’est nettement affaiblie : le revenu total (REV) a chuté de 43 %, atteignant son niveau le plus bas depuis le Q3 2023 ; le rendement réel sur la chaîne a diminué de 56 % pour atteindre 0,46 %. Par ailleurs, les fondamentaux se dégradent avec l’activité des utilisateurs, tandis que les coûts d’exploitation augmentent fortement par rapport aux frais payés par les utilisateurs.

Cet article propose une revue complète de la performance de Solana au Q4 à partir de données.

1. Performance opérationnelle : double déclin des revenus et des gains

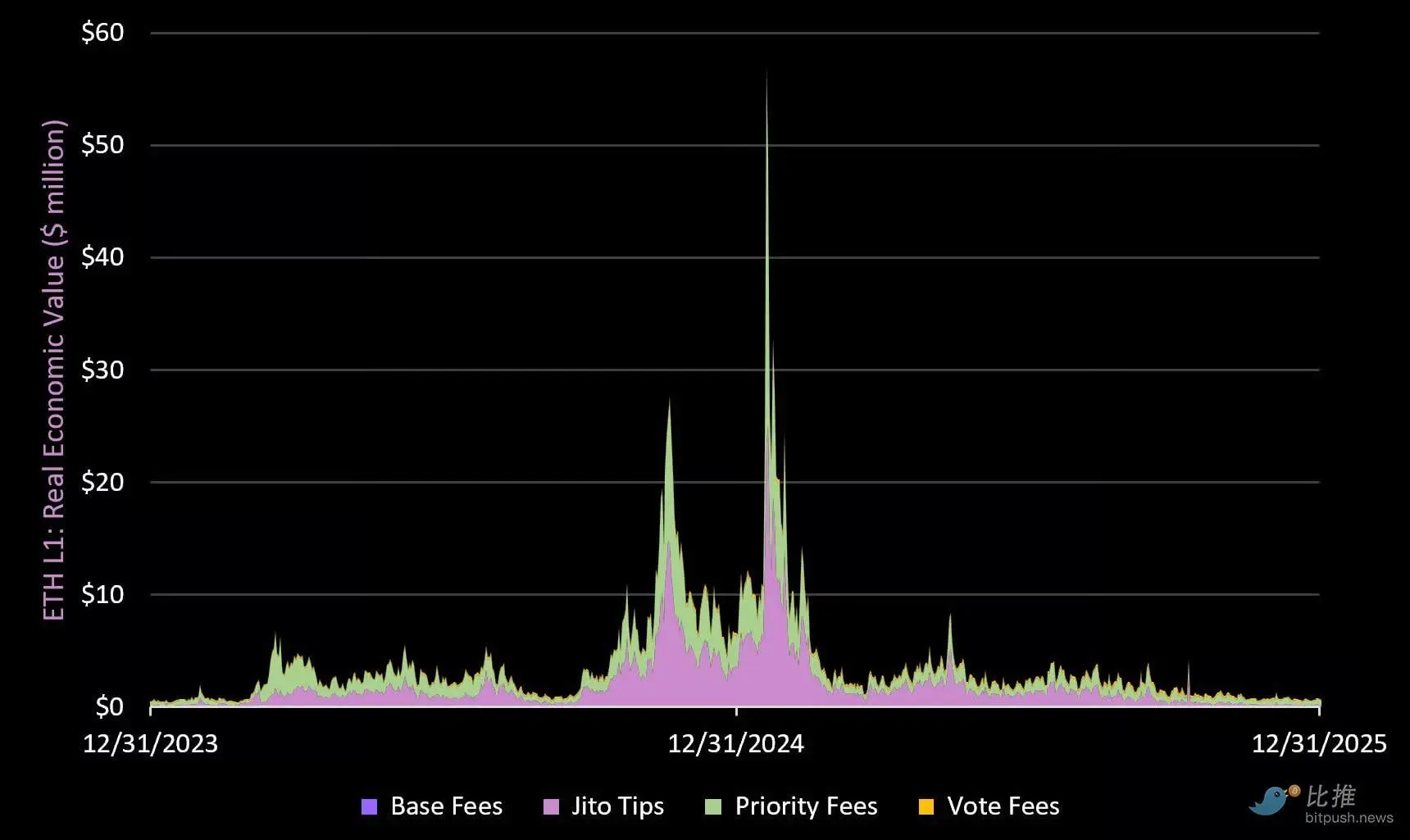

1. Valeur économique réelle (REV)

Note : REV inclut les frais de base, les frais prioritaires, le MEV (Jito Tips) ainsi que les frais de vote. Le MEV est redistribué aux détenteurs de SOL via le staking.

Le réseau Solana n’a généré que 91,1 millions de dollars de frais totaux au Q4, son plus bas depuis le Q3 2023, bien en dessous des 222,7 millions de dollars du trimestre précédent.

Performance annuelle 2025 : 1,4 milliard de dollars de REV, en baisse de 1,4 % par rapport à l’année précédente.

Comparaison de référence : Les frais du réseau Ethereum au Q4 s’élèvent à 141 millions de dollars, pour une année 2025 de 763 millions de dollars.

Détail des données :

- Frais de base : baisse de 32 % au Q4 (mais en hausse de 43 % sur l’année 2025)

- Jito Tips (MEV) : chute de 75 % au Q4 (en hausse de 8 % sur l’année 2025)

- Frais prioritaires : baisse de 51 % au Q4 (en hausse de 15 % sur l’année 2025)

- Frais de vote : baisse de 27 % au Q4 (en hausse de 32 % sur l’année 2025)

Conclusion principale :

Solana est le « terrain de jeu » de la spéculation lors de ce cycle (avec Hyperliquid). Les applications les plus populaires du réseau (Pump, Axiom, Raydium, Jupiter) ciblent toutes les traders particuliers — ce qui confère aux revenus on-chain une forte cyclicité, dépendant de la demande spéculative. Avec une attention sociétale portée aux cryptomonnaies à son plus bas depuis six ans, il est difficile d’envisager une inversion de tendance à court terme.

Sur le long terme, nous pensons que Solana doit mener la tokenisation des actifs on-chain (y compris d’autres RWA) pour lisser cette cyclicité extrême de sa base d’utilisateurs. La récente contestation de la « Loi de Clarté » (Clarity Act) indique que cela prendra encore du temps.

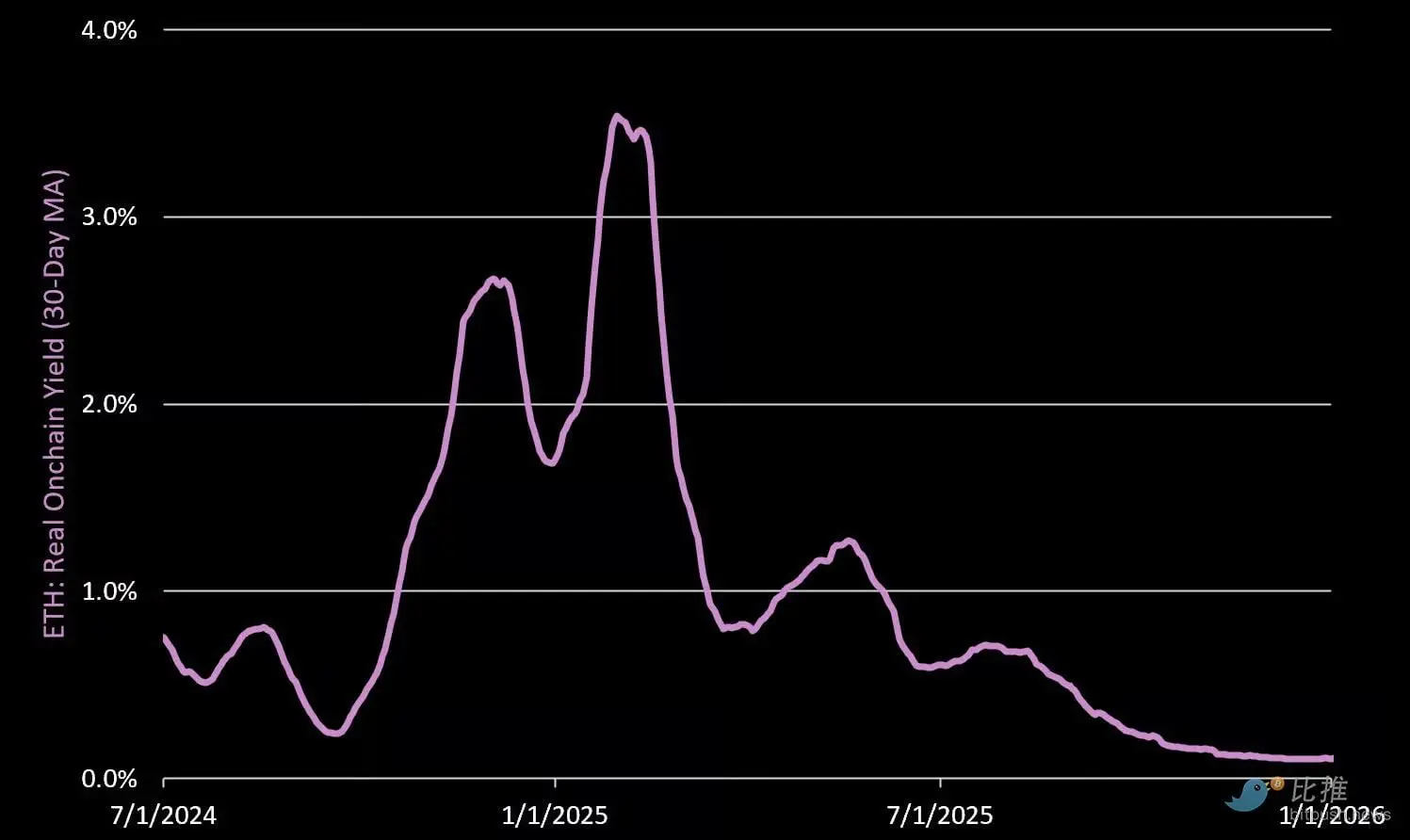

2. Rendement réel sur la chaîne

Le rendement réel annualisé au Q4 n’est que de 0,46 %, en baisse de 56 % par rapport au trimestre précédent. 72 % de ce rendement provient des frais prioritaires, 28 % du MEV. La baisse de la part du MEV reflète une réduction significative de la compétition sur la chaîne (c’est-à-dire la demande spéculative) ce trimestre.

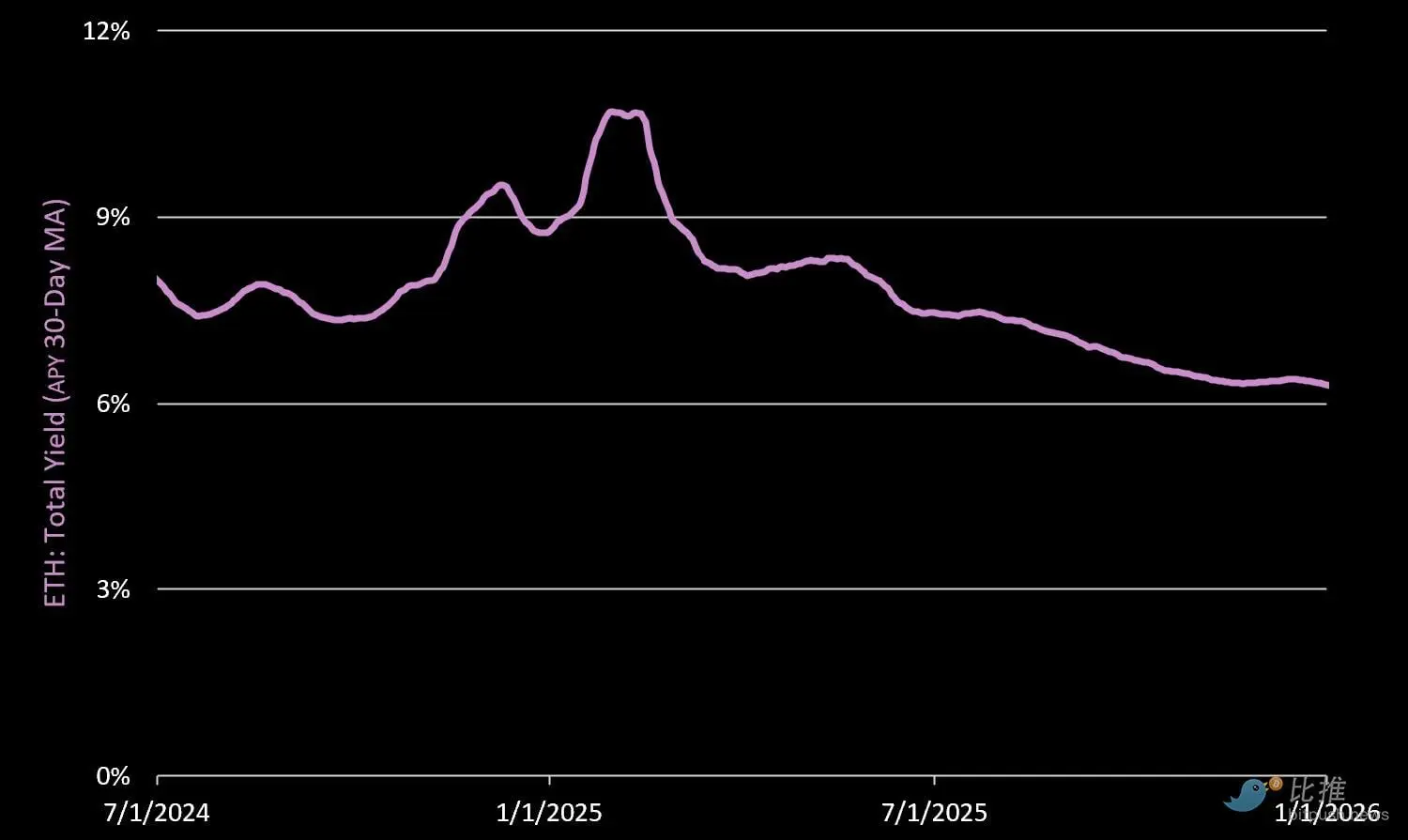

3. Rendement total sur la chaîne

Le rendement annualisé total, après intégration des récompenses d’incitation protocolaires, s’élève à 6,7 %. Il est notable que 93 % de ce rendement provient de la nouvelle émission de tokens SOL. La baisse de 55 % des frais prioritaires et du MEV a fait chuter le rendement total, qui était de 7,64 % au Q3.

2. Fondamentaux du réseau : défis en matière d’efficacité

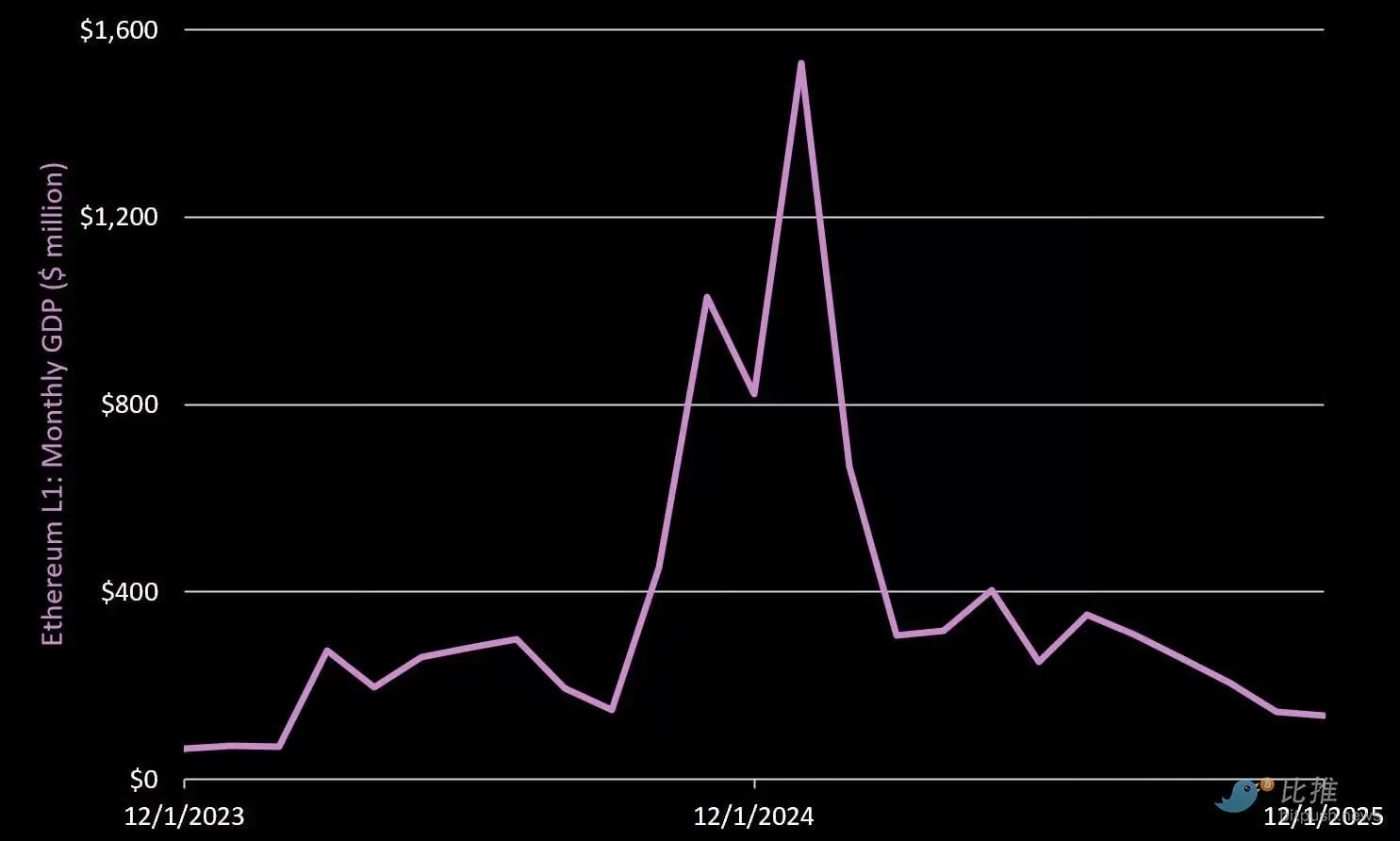

1. PIB mensuel du réseau

Note : Le PIB désigne le total des frais générés par les principales applications on-chain (hors frais du protocole principal).

Le PIB généré par les principales applications au Q4 s’élève à 485 millions de dollars, en baisse de 47 % par rapport au trimestre précédent.

- Pump.fun : 96 millions de dollars (baisse de 19 % au Q4)

- Circle : 85 millions de dollars (hausse de 6 % au Q4)

- Axiom : 55 millions de dollars (baisse de 61 % au Q4)

- Raydium : 31 millions de dollars (baisse de 79 % au Q4)

En comparaison, les applications L1 d’Ethereum ont généré un PIB de 2,3 milliards de dollars au Q4.

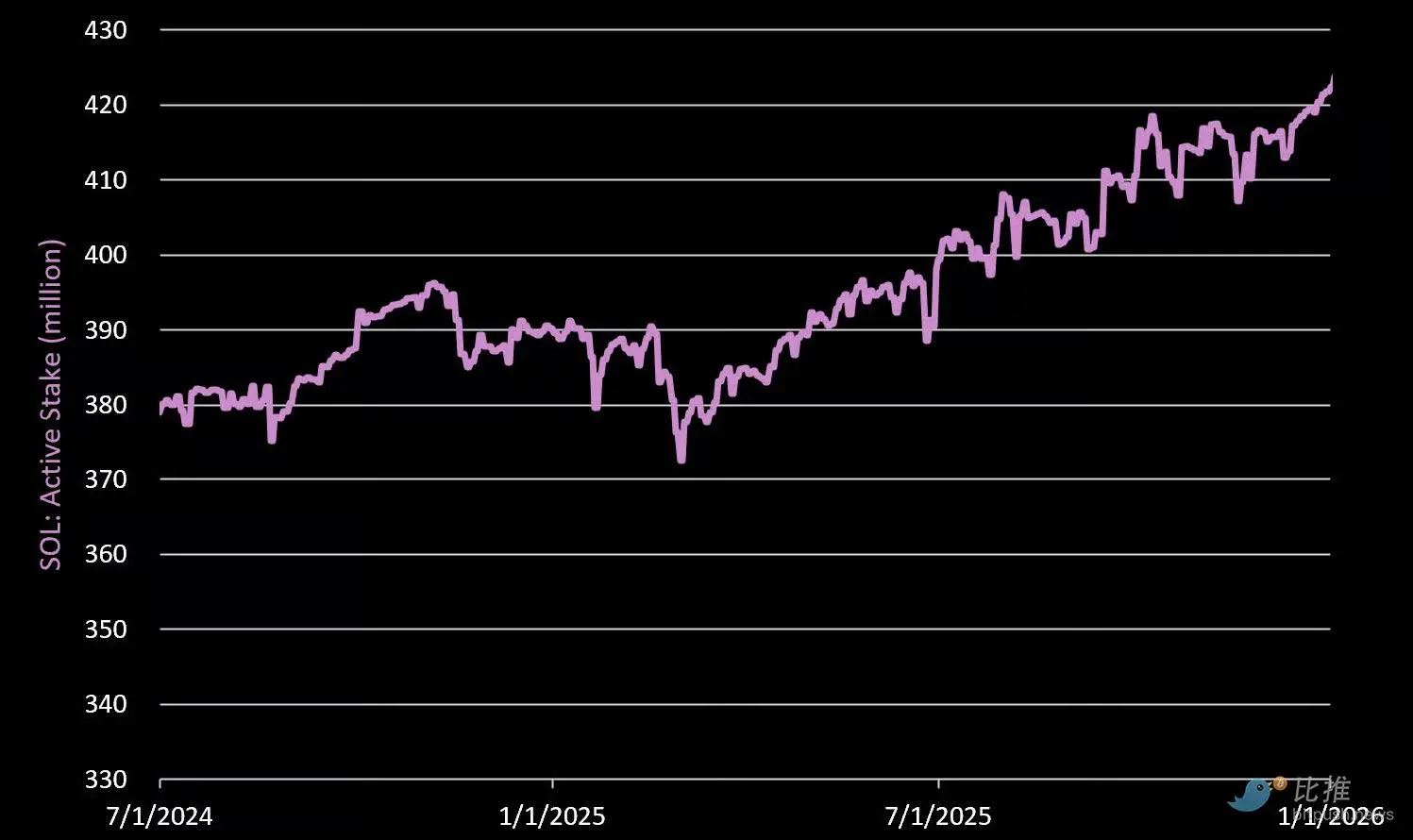

2. Adresses actives et staking

Adresses actives : en moyenne 2,2 millions d’adresses actives par jour au Q4, en baisse de 19 % par rapport au trimestre précédent.

Staking actif : au 31 décembre 2025, 421,7 millions de SOL étaient stakés (soit 75 % de la circulation), en hausse de 3,5 % par rapport au trimestre précédent.

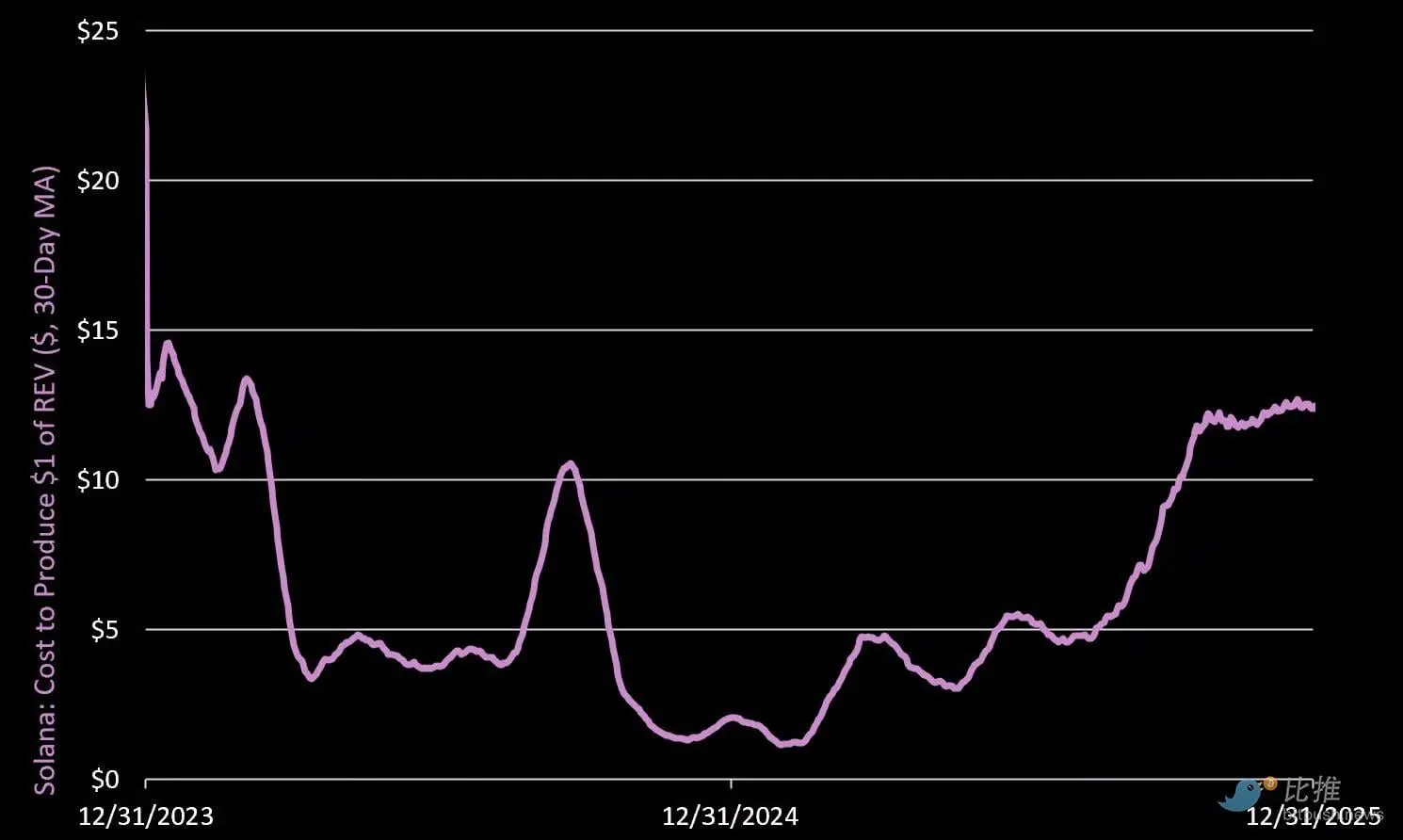

3. Coût pour produire 1 dollar de REV

Le coût moyen pour générer 1 dollar de valeur économique réelle au Q4 a atteint 11,76 dollars, en hausse de 105 % par rapport au trimestre précédent.

Que cela signifie-t-il ? Cela indique qu’en termes de sécurité du réseau, le coût d’inflation (émission supplémentaire) pour maintenir la sécurité augmente par rapport à la valeur réelle produite. Si l’on compare Solana à une entreprise, il est maintenant temps de réduire les coûts de gestion et de dépenser moins.

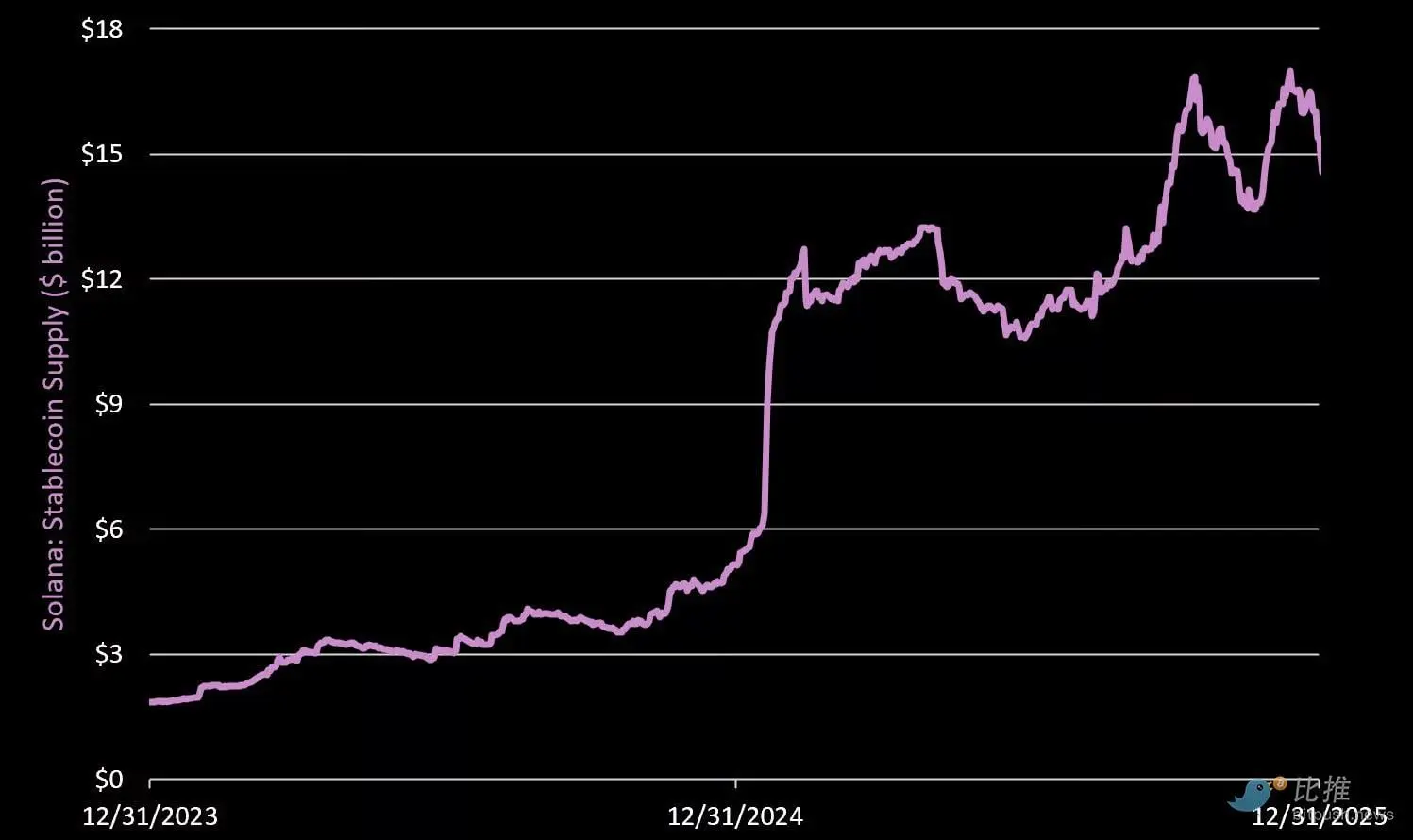

3. Stablecoins

Offre de stablecoins

Le total des stablecoins on-chain atteint 15,4 milliards de dollars, en hausse de 4,4 % par rapport au trimestre précédent. Cela représente 5 % de l’offre totale de stablecoins du marché crypto, derrière Ethereum, Tron et BNB. Principaux émetteurs :

- Circle/USDC : 9,9 milliards de dollars (Q4 baisse de 1 %)

- Tether/USDT : 2,1 milliards de dollars (Q4 baisse de 10 %)

- Paypal/USDPY : 870 millions de dollars (Q4 hausse de 95 %)

- Paxos/USDG : 870 millions de dollars (Q4 hausse de 80 %)

- Solstice/USX : 306 millions de dollars (Q4 hausse de 83 %)

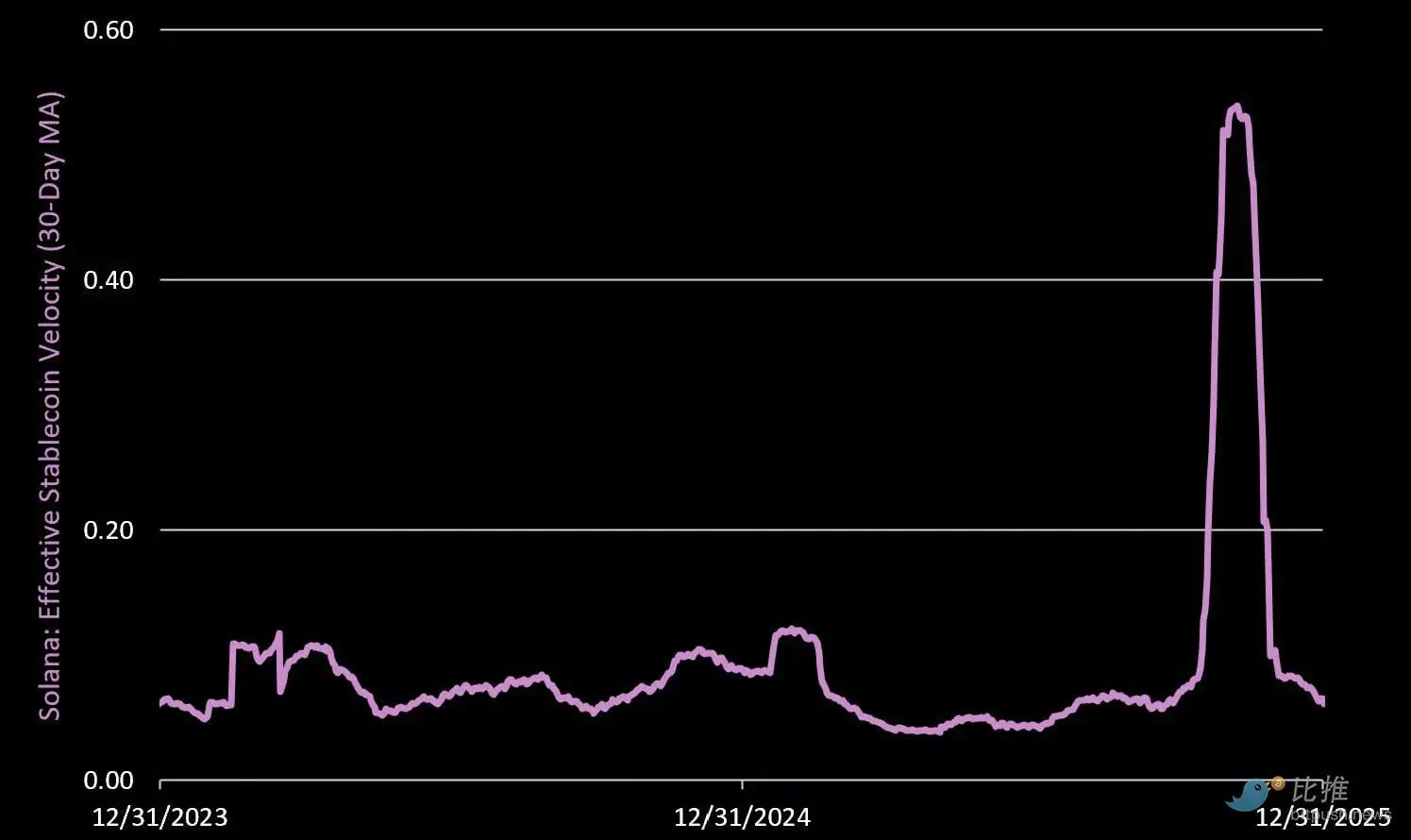

Tournover effectif des stablecoins

Le taux de rotation effectif des stablecoins mesure le nombre de fois par jour qu’un dollar stable est échangé sur la chaîne. Cet indicateur filtre le bruit des transactions de masse et des cycles, avec une formule : transfert net quotidien en dollars / offre en circulation. Une augmentation indique une activité économique accrue.

Au Q4, le taux de rotation moyen est de 0,22, en hausse de 282 %. Cependant, cette croissance est largement due à la forte volatilité lors de l’événement de liquidation du 10/10.

Une lecture de 0,22 signifie que 22 % de l’offre de stablecoins a été échangée durant le trimestre. En référence, le taux de rotation de l’ETH L1 au Q4 est de 3 %, et celui de l’ensemble des L2 d’Ethereum est de 5 %.

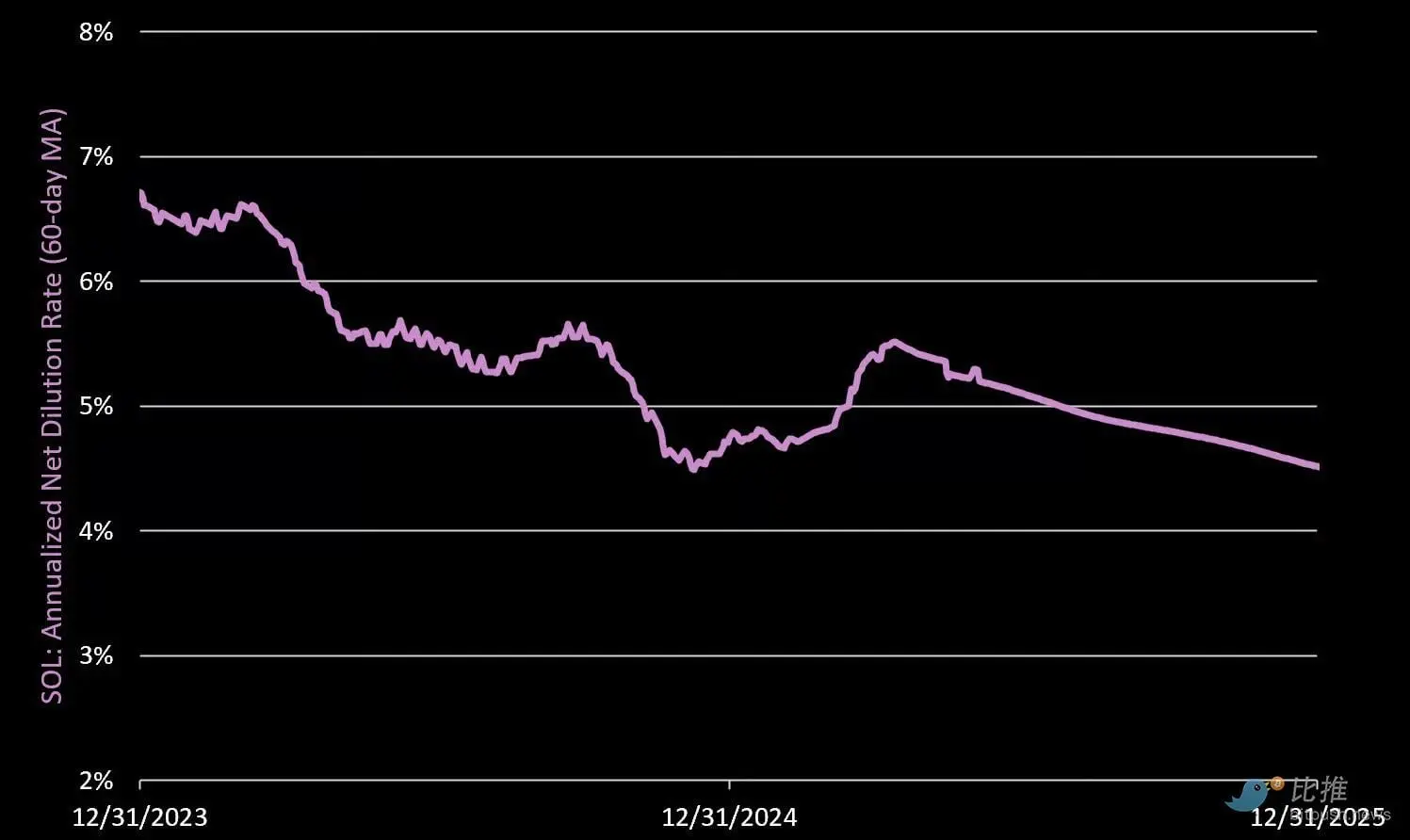

Taux de dilution nette (Net Dilution Rate)

Taux de dilution nette = (émission quotidienne du protocole – tokens brûlés) / offre en circulation (annualisé). Une valeur positive indique une dilution pour les détenteurs de SOL non stakés.

Le taux de dilution nette annualisé au Q4 est de 4,57 %, en baisse de 5,5 % par rapport au trimestre précédent. Facteurs moteurs :

- Émission SOL : 6,45 millions de SOL au Q4 (contre 6,80 millions au Q3)

- Brûlure SOL : 63 764 SOL au Q4 (contre 76 247 au Q3)

- Résultat net : 6,38 millions de SOL ajoutés net au Q4 (inflation annuelle de 4,57 %)

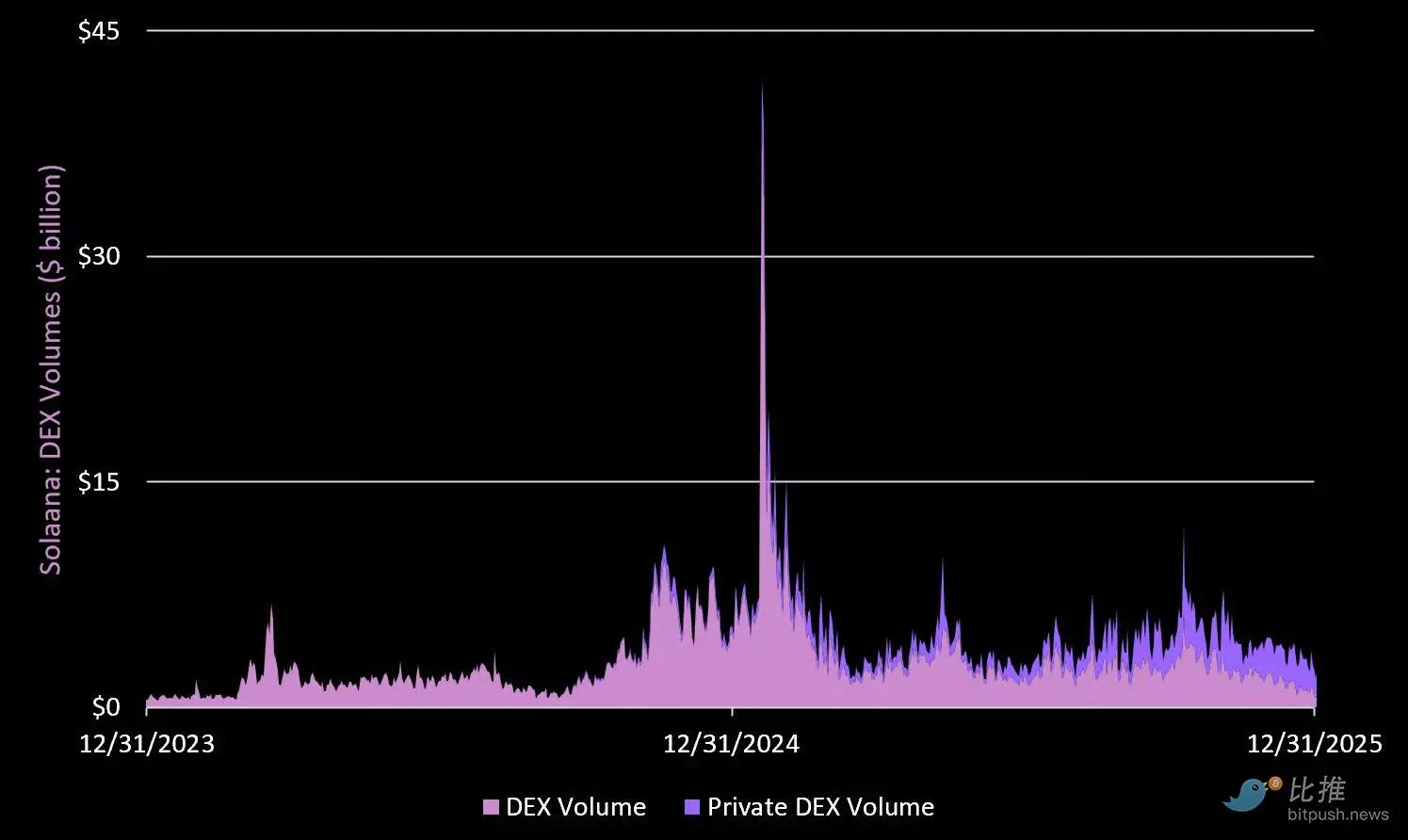

4. DeFi : montée en puissance des DEX privés

Les DEX privés sur Solana ont connu une croissance spectaculaire. Le volume moyen quotidien est de 2,2 milliards de dollars (soit 48 % du total), en hausse de 50 % par rapport au trimestre précédent.

Par ailleurs, le volume quotidien moyen des DEX publics au Q3 était de 2,5 milliards de dollars, en hausse de 5 %. Au total, le volume DEX a augmenté de 15 % ce trimestre. Les DEX les plus actifs :

- HumidiFi (Privé) : 1,4 milliard de dollars/jour (Q4 hausse de 105 %)

- Raydium : 985 millions de dollars/jour (Q4 hausse de 6 %)

- Meteora : 700 millions de dollars/jour (Q4 hausse de 27 %)

- Orca : 473 millions de dollars/jour (baisse de 24 %)

- Tessera (Privé) : 303 millions de dollars/jour (Q4 hausse de 57 %)

- Pump Fun : 88 millions de dollars/jour (Q4 baisse de 24 %)

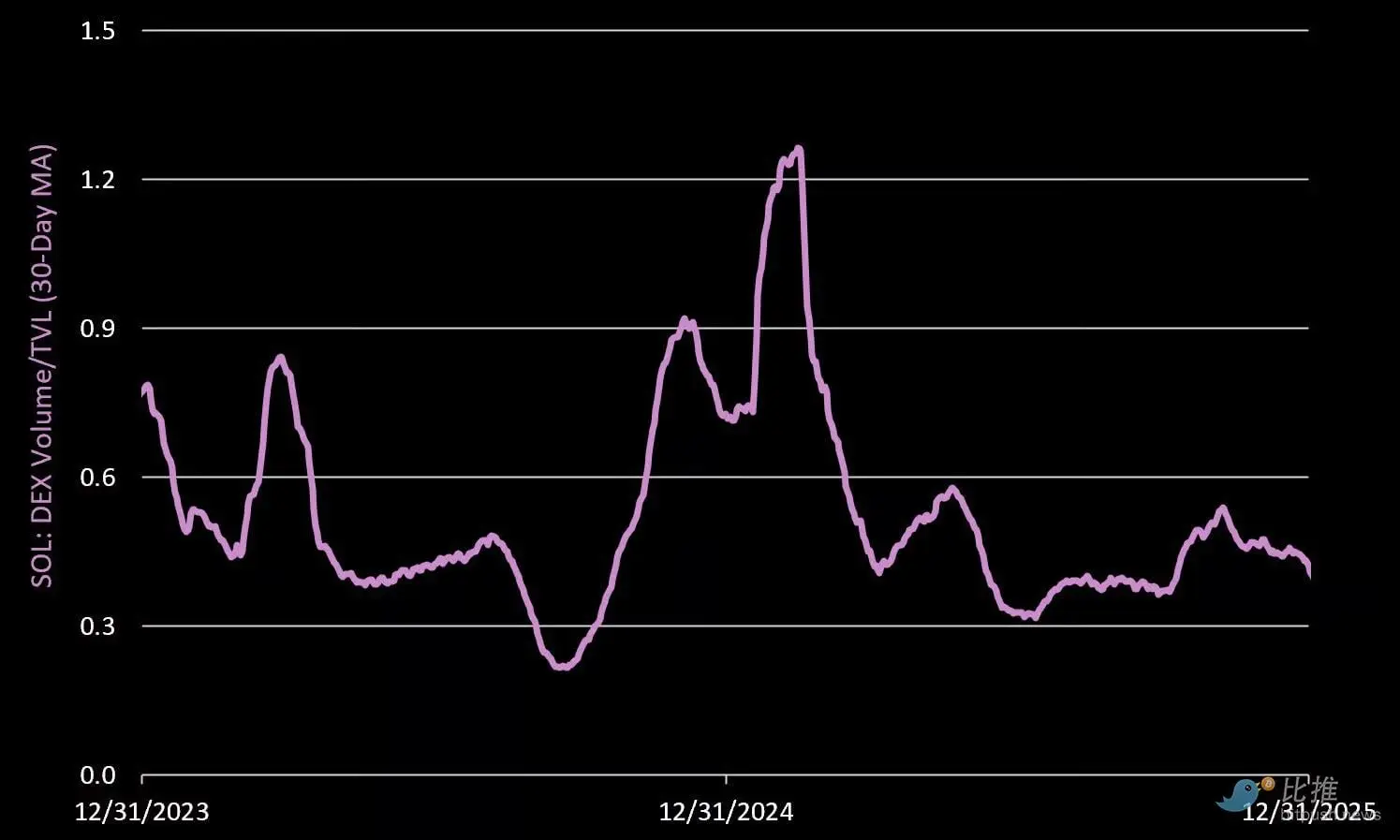

Vitesse de rotation en DeFi (DeFi Velocity)

Mesure le nombre de fois par dollar échangé dans les protocoles DeFi. L’indicateur au Q4 a augmenté de 22 %, avec un taux de rotation quotidien représentant 46 % du TVL. La majorité de cette activité est due à la forte volatilité lors de l’événement de liquidation du 10/10.

Nouveaux tokens de trading

Au Q4, 2,1 millions de tokens ont été créés sur la plateforme Solana, en baisse de 24 % par rapport au trimestre précédent.

Au Q4, 2,1 millions de tokens ont été créés sur la plateforme Solana, en baisse de 24 % par rapport au trimestre précédent.

Pump Fun continue de dominer avec 1,6 million de nouveaux tokens (75 % de part de marché).

Meteora a été la surprise du Q4, avec une croissance de 18 %, représentant 21 % du marché.

5. Valorisation

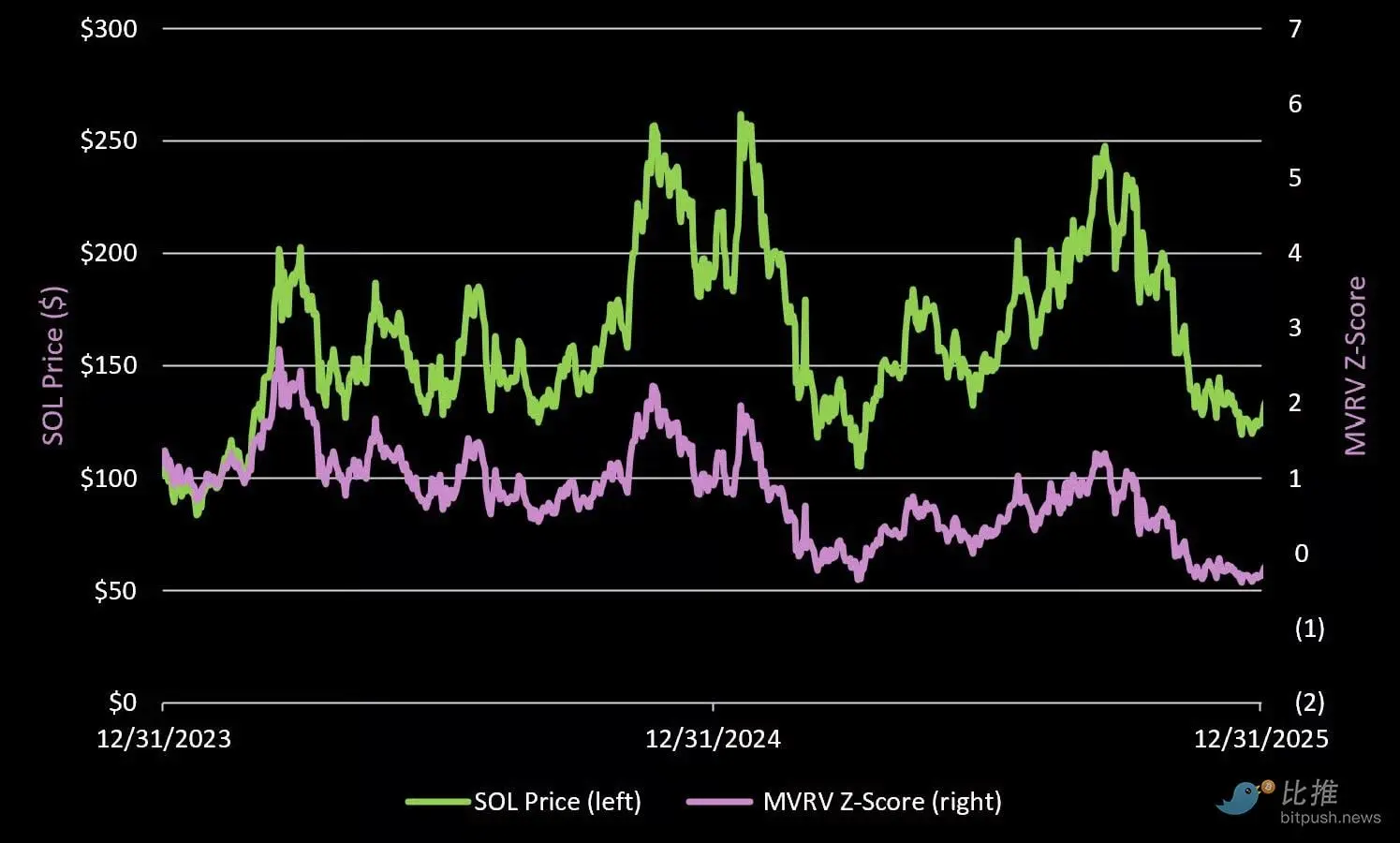

Du point de vue de l’évaluation, le MVRV de SOL est actuellement à 0,95, ce qui signifie que son prix est inférieur au prix réalisé (environ 145 dollars).

En termes de « juste valeur », le prix de marché actuel de SOL est inférieur à son prix réalisé de 145 dollars (Realized Price, indicateur alternatif du coût de détention de tous les tokens du réseau), avec un MVRV de 0,95. Lors du creux du marché baissier de 2022, SOL est tombé à son prix réalisé à 22 %.

Bien que nous ne prévoyions pas une telle situation pour ce cycle, nous pensons qu’à un moment donné, SOL sera nettement en dessous du prix réalisé, dans une fourchette cible entre $90 – $110 .

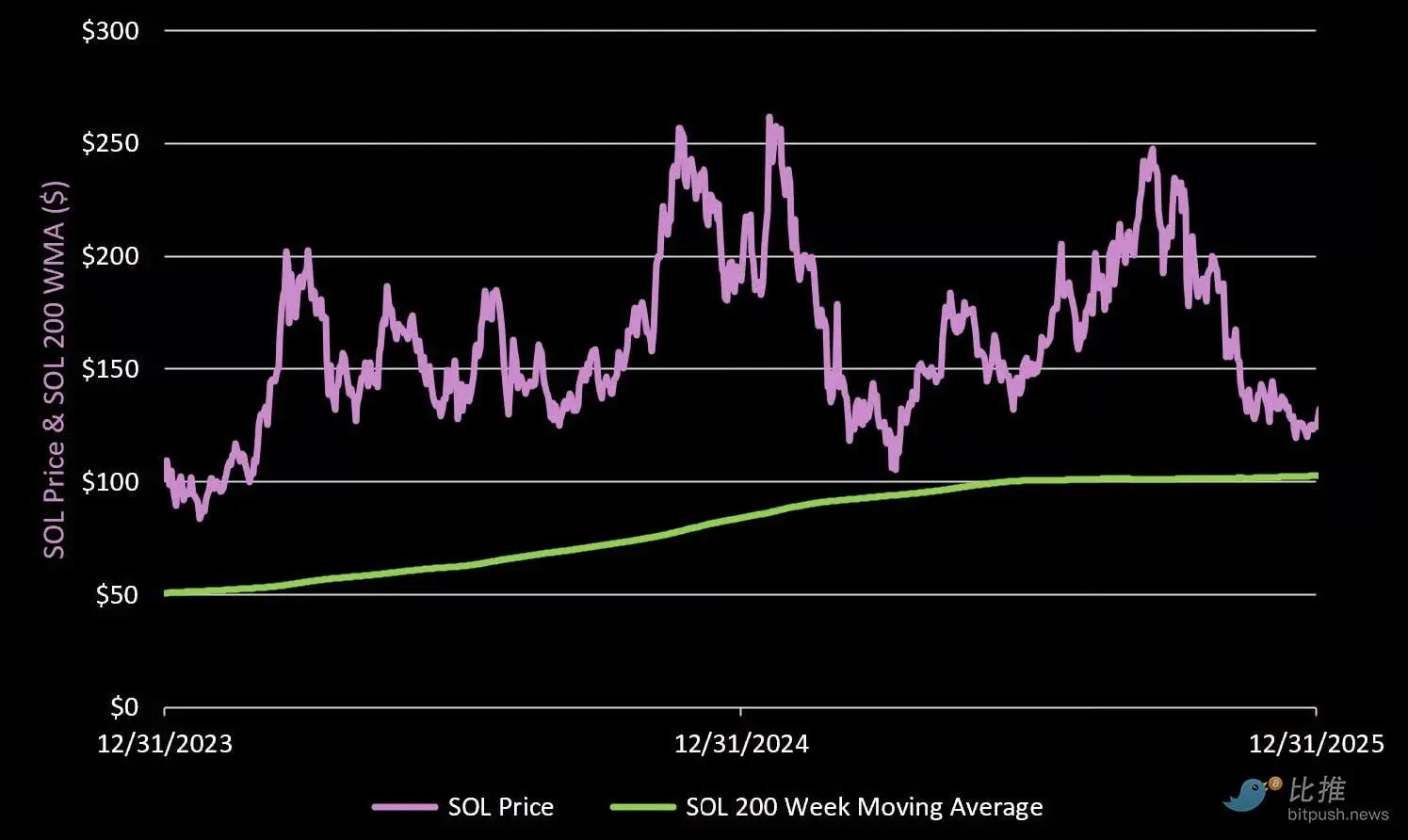

Moyenne mobile sur 200 semaines

Nous anticipons également que SOL reviendra à un moment donné tester la moyenne mobile sur 200 semaines, actuellement à 103 dollars.

6. Conclusion : trois clés pour revenir au sommet

Solana a traversé le moment le plus sombre de fin 2022, prouvant qu’elle n’a pas seulement survécu, mais qu’elle est devenue plus forte que jamais. Mais pour continuer à mûrir, elle doit réaliser trois choses :

- Exploiter davantage le secteur retail / consommation : oubliez les « jeux blockchain », la véritable « game » des cryptos aujourd’hui, c’est le trading retail. Solana doit innover dans la protection des utilisateurs contre les attaques de snipers et la lutte contre les projets « arnaque ».

- Intégrer la TradFi : si l’objectif est « le Nasdaq sur la blockchain », il faut des actifs réels comme des actions et des obligations.

- Gagner la guerre des développeurs : continuer à fournir des ressources aux développeurs du monde entier, maintenir une avance technologique.

Nous avions acheté à contre-courant à la fin 2022 / début 2023, avec un coût de position central de 15,39 dollars, et avons sorti avec plus de 10 fois ce montant à la fin 2024 / début 2025. Nous attendons désormais patiemment le prochain « point d’entrée idéal ».