Cowen voit le Bitcoin dans une phase post-cycle où une liquidité tendue et une demande faible favorisent les rallies à court terme plutôt qu’une croissance soutenue.

Les marchés crypto pourraient entrer dans une période où les rallies sont plus courts et plus sélectifs, selon l’analyste Benjamin Cowen. Dans son dernier Crypto Macro Risk Memo—Q1 2026, Cowen soutient que le Bitcoin et le marché plus large ont dépassé la phase principale de croissance du cycle récent.

Avec une macro-liquidité toujours tendue, les gains de prix sont plus susceptibles d’être des mouvements tactiques plutôt que le début d’une nouvelle tendance haussière durable.

Le Bitcoin probablement au-delà du pic du cycle 2023–2025, selon Cowen

Le rapport de Cowen examine la crypto à travers la macro-liquidité, la structure du marché, les données on-chain et les tendances de participation. Au lieu de faire des prévisions de prix à court terme, l’accent reste sur le risque et si les conditions soutiennent l’ajout d’exposition.

L’analyste pense que la pièce OG Bitcoin a probablement terminé son cycle 2023–2025. Selon lui, la première pièce est entrée dans une phase de digestion similaire à celle de mi-2019.

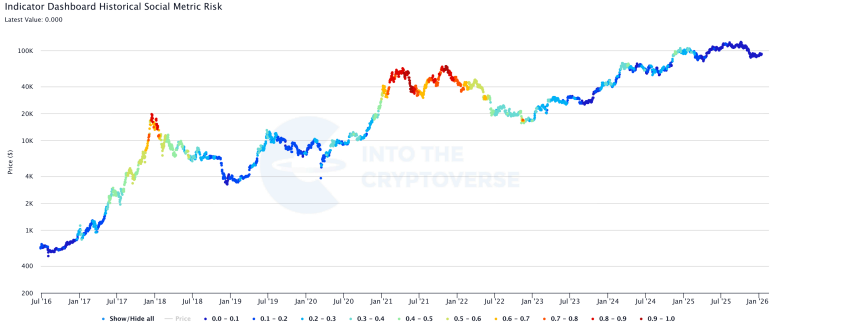

Bitcoin a atteint son sommet au quatrième trimestre de l’année dernière, une tendance courante avec d’autres cycles post-halving. Cependant, la nature de ce pic différait de celui observé en 2017 et 2021. Les sommets passés se formaient lors de périodes d’enthousiasme intense, d’afflux rapide de retail, et de spéculation large.

_Source de l’image : Crypto Macro Risk Memo

En revanche, le dernier pic s’est formé lors d’un apathie généralisée. L’engagement social, l’activité spéculative et l’intérêt retail sont restés faibles même lorsque Bitcoin atteignait de nouveaux sommets.

Selon Cowen, les pics motivés par l’apathie ont tendance à entraîner des baisses plus chaotiques plutôt que de profondes chutes. Et ces tendances prolongent généralement les marchés baissiers. La baisse de 2019 a duré moins longtemps que les longues baisses suivant les pics euphorique de 2017 et 2021.

Même ainsi, l’action des prix durant ces phases était inégale. De plus, elle était accompagnée de rallies contre-tendance fréquents qui n’ont pas réussi à changer la tendance générale.

Les conditions macroéconomiques ajoutent une couche supplémentaire de prudence. La croissance économique montre des signes de refroidissement mais reste suffisamment solide pour limiter le soutien liquide agressif. L’histoire montre que Bitcoin atteint souvent son sommet avant que la politique monétaire ne se stabilise.

Dans les cycles passés, les prix ont continué à s’affaiblir même après que le resserrement ait ralenti ou cessé. Pour cette raison, Cowen voit le profil de risque actuel pencher vers la protection du capital plutôt que vers une croissance agressive.

Cowen avertit que les rallies post-pic font face à une pression de vente structurelle

Cowen a également cité des données relatives au cycle dans son analyse. Les rendements calendaire en début d’année peuvent donner une fausse impression de force. Une fois que Bitcoin entre dans une phase post-pic, les rendements ont tendance à s’affaiblir avec le temps. Les détenteurs à long terme vendent souvent lors des rallies, créant une offre en overhead. Sans une demande nouvelle constante, le potentiel de hausse devient limité tandis que le risque de baisse reste ouvert.

_Source de l’image : Crypto Macro Risk Memo

Une section centrale du mémo décrit comment le comportement actuel du marché s’inscrit dans un environnement post-cycle :

- Les pics de marché se sont formés sans excitation large du retail ni excès spéculatifs

- Les rallies subissent une pression de vente de la part des détenteurs à long terme qui distribuent lors des phases de force.

- La croissance de la liquidité manque du capital de prise de risque observé lors des marchés haussiers passés.

- Les corrélations avec les actions restent faibles et instables.

- L’action des prix privilégie les trades à court terme plutôt que les mouvements de tendance à long terme.

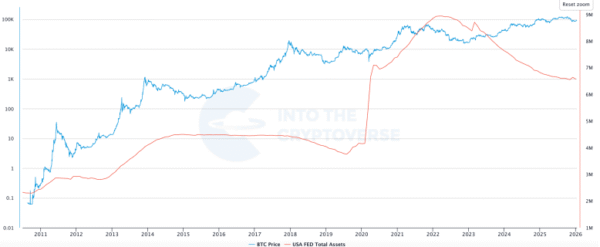

Les marchés crypto ne dépendent pas seulement de la quantité de liquidité existante, mais aussi de la volonté de cette liquidité à prendre des risques. Bien que le bilan de la Réserve fédérale ait recommencé à croître, Cowen suggère que cette expansion est principalement liée à la gestion des réserves et au soutien du système financier. En conséquence, elle manque du type de stimulus qui stimule habituellement la prise de risques spéculatifs.

Les précédentes phases haussières crypto étaient alimentées par des réponses politiques d’urgence face à une crise économique grave. Ce contexte n’est pas revenu.

Le Bitcoin montre une faible corrélation avec les actions alors que la liquidité reste sélective

Lors des phases haussières fortes du crypto, le Bitcoin évolue généralement en étroite corrélation avec d’autres actifs risqués, car les capitaux circulent librement entre les marchés. Les corrélations actuelles montrent une division.

Les actions et les métaux restent liés à la liquidité macroéconomique, tandis que le trading crypto est moins cohérent. Cela suggère que la liquidité soutenant les actions et les actifs réels ne coule pas dans les actifs numériques à la même échelle.

Compte tenu de tout cela, Cowen voit le marché dans une phase de digestion similaire à 2019. Les rallies sont probables, et certains actifs peuvent bien performer sur de courtes périodes. Cependant, les limites structurelles persistent jusqu’à ce que les conditions de liquidité, les niveaux de participation et les signaux on-chain se réinitialisent. Pour l’instant, le crypto semble mieux adapté à un positionnement tactique qu’à une expansion large et à long terme.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.