Pourquoi Wall Street refuse-t-il de vendre du Bitcoin ? 121 institutions augmentent leurs positions dans l'ETF à contre-courant

Bitcoin au quatrième trimestre 2025 a chuté de 25 % depuis 126 000 dollars, mais 121 institutions ont augmenté leur détention de 892 610 actions ETF, soit une hausse de 17 %. Le fonds IBIT de BlackRock a enregistré une perte de 10 % tout en attirant 25,4 milliards de dollars, et la fondation de Dartmouth a acheté pour 15 millions. Les données de Bitwise montrent que 99 % des conseillers prévoient d’augmenter leurs positions, mais le CME indique que certains de ces mouvements pourraient être liés à des arbitrages de base et ne pas refléter de véritables investissements.

Comportement contradictoire : 121 institutions augmentent leurs holdings de 890 000 actions à contre-courant

(Source : Sani)

Malgré une forte correction du prix du Bitcoin, dont la capitalisation a été réduite d’un quart, les gestionnaires d’actifs institutionnels ont encore augmenté leur exposition aux ETF spot Bitcoin américains au quatrième trimestre 2025. La divergence entre l’augmentation du nombre d’actions et la baisse de la valeur des actifs illustre la complexité du comportement des institutions en période de volatilité extrême. Selon CryptoSlate, le prix du Bitcoin a connu un début de dernier trimestre 2024 très fort, atteignant un sommet historique de plus de 126 000 dollars en octobre.

Cependant, cette hausse n’a pas perduré, et une déflagration a été déclenchée par une déleveraging massive de 20 milliards de dollars. À la fin de l’année, le prix du Bitcoin est tombé sous 90 000 dollars. Malgré cette turbulence, les documents réglementaires initiaux montrent que les gestionnaires professionnels considèrent cette correction comme une opportunité d’achat plutôt qu’un signal de sortie du marché. Au moment de la rédaction, le Bitcoin a déjà repris sa tendance haussière cette année, avec une perspective de dépasser la barre des 100 000 dollars.

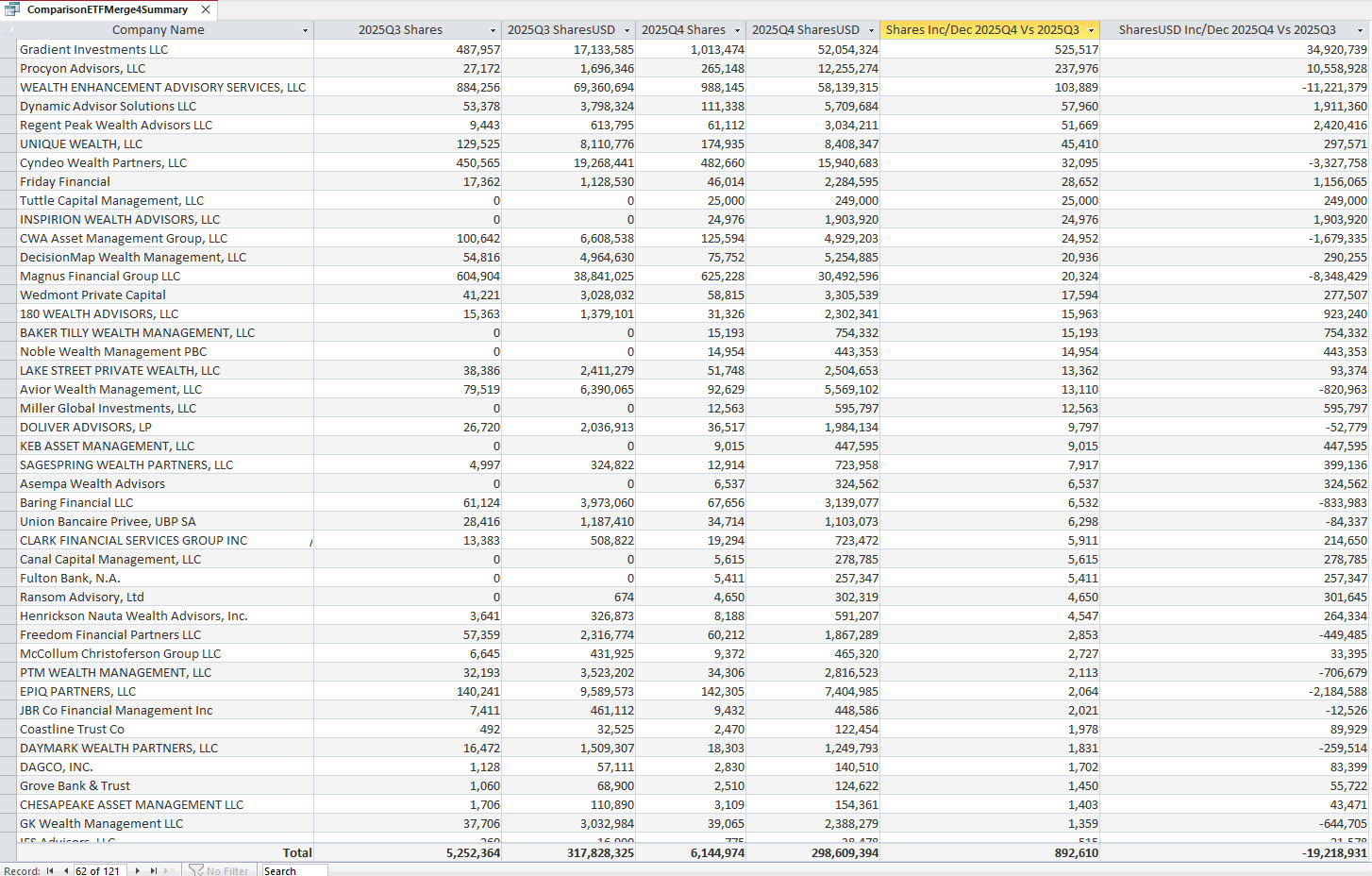

L’analyse préliminaire du spécialiste Bitcoin Sani sur le fichier 13F indique que 121 institutions ont déclaré une augmentation nette de 892 610 actions dans divers ETF spot Bitcoin cotés aux États-Unis entre le troisième et le quatrième trimestre 2025. Curieusement, alors que ces sociétés détiennent plus d’actions, la valeur totale de ces actions a diminué d’environ 19,2 millions de dollars.

Pour comprendre cette dynamique, il faut examiner les chiffres bruts publiés par ces sociétés. Au troisième trimestre 2025, les institutions suivies détenaient au total 5 252 364 actions, d’une valeur d’environ 317,8 millions de dollars. À la fin du quatrième trimestre, leur détention est passée à 6 144 974 actions, mais la valeur de ces actions a chuté à 299,6 millions de dollars. Ce calcul révèle l’ampleur de la correction, avec une valeur moyenne implicite par ETF passant d’environ 60,50 dollars au troisième trimestre à environ 48,60 dollars au quatrième, soit une baisse d’environ 19,7 %.

Malgré cette revalorisation, le nombre total d’actions détenues par ces gestionnaires a augmenté d’environ 17 %. La conclusion claire tirée de ces données est que ces investisseurs continuent d’acheter, même lorsque la valeur de leur portefeuille s’effondre, en augmentant leur position lors d’une chute importante du marché. Ce comportement explique pourquoi Wall Street refuse de vendre du Bitcoin, préférant renforcer leurs positions lors des périodes de baisse.

Le paradoxe de BlackRock IBIT : -10 % de pertes pour attirer 25,4 milliards de dollars

Ce décalage entre flux de capitaux et performance des actifs est particulièrement visible dans le fonds BlackRock iShares Bitcoin Trust (IBIT). L’année dernière, ce fonds a réalisé un exploit rare dans l’industrie de la gestion d’actifs : tout en enregistrant des pertes pour ses clients, il a attiré des milliards de dollars de nouveaux capitaux.

Selon les données de Bloomberg Industry Research, IBIT est devenu en 2025 le sixième ETF américain en termes de flux nets entrants. Il a levé 25,4 milliards de dollars, dépassant des géants établis comme Invesco QQQ Trust ou SPDR Gold Trust (GLD). Malgré une baisse de 10 %, le fonds a connu cette vague d’afflux de capitaux. En comparaison, le prix de l’or a augmenté de près de 65 % en 2025, soutenu par les achats des banques centrales et l’incertitude géopolitique.

Ce phénomène de « pertes attractives » est extrêmement rare dans la gestion d’actifs traditionnelle. En général, une mauvaise performance entraîne des rachats massifs, les investisseurs transférant leurs fonds vers des fonds plus performants. Mais dans le cas d’IBIT, c’est l’inverse qui se produit. Ce paradoxe indique que les investisseurs ne prennent pas leurs décisions en fonction de la performance à court terme, mais selon une stratégie d’allocation à long terme. Les gestionnaires institutionnels considèrent que la logique de valeur à long terme du Bitcoin n’a pas changé, et que la volatilité à court terme offre plutôt des opportunités d’accumulation avantageuses.

En toile de fond, la fondation Dartmouth, avec une dotation de 9 milliards de dollars, révèle que malgré un contexte de marché difficile, elle a acheté pour environ 15 millions de dollars d’actions du fonds BlackRock IBIT et du fonds Grayscale Ethereum. Il est notable que ces positions sont toutes nouvelles, ce qui montre que, peu importe la performance des ETF cryptographiques, ils continuent d’attirer l’intérêt des investisseurs institutionnels. Les fonds de dotation universitaires, généralement très prudents et professionnels, prennent leurs décisions d’allocation sur la base d’une due diligence rigoureuse et d’une vision à long terme. Ces nouvelles positions constituent une forte approbation de la valeur à long terme du Bitcoin.

Arbitrage de base ou véritable investissement ? Les secrets du marché

Cependant, il existe une exception intéressante à l’idée d’« adoption institutionnelle ». Les ETF spot Bitcoin se situent entre investissement à long terme et arbitrage à court terme. La croissance continue des positions dans le fichier 13F semble optimiste, mais masque souvent des stratégies de couverture neutres. Ces tableaux obligent les gestionnaires à révéler leurs positions longues en actions américaines, mais pas leurs positions courtes, ce qui masque en réalité une autre facette de la transaction.

Comme le souligne le CME, les hedge funds utilisent souvent des ETF spot pour réaliser des arbitrages de base. Ils achètent des ETF (ce qui apparaît dans les dépôts réglementaires) tout en vendant à découvert des contrats à terme Bitcoin (qui n’apparaissent pas dans ces dépôts). Cela leur permet d’obtenir un écart de prix entre le marché au comptant et le marché à terme sans prendre de risque directionnel sur le Bitcoin lui-même.

Cette distinction est cruciale pour prévoir la prochaine étape du marché. Si l’accumulation de capitaux au quatrième trimestre est réellement motivée par des investisseurs construisant un « portefeuille d’arbitrage » basé sur de véritables investissements, alors ces flux seront difficiles à déplacer. En revanche, si ces mouvements sont principalement le fait de hedge funds cherchant à profiter des écarts, alors ces flux sont purement spéculatifs. En cas d’augmentation de la volatilité ou de baisse des profits d’arbitrage, cette stratégie pourrait rapidement s’inverser.

Matt Hougan, directeur des investissements chez Bitwise, indique que 99 % des conseillers en cryptomonnaies prévoient d’augmenter ou de maintenir leur exposition en 2025. « On se demande toujours si, en cas de volatilité du marché crypto, les conseillers vont vendre ou acheter. La réponse est claire : ils prévoient d’augmenter. » Quoi qu’il en soit, le résultat est le même : dans ce trimestre où la valeur du Bitcoin a chuté de près de 25 %, la quantité de Bitcoin détenue par Wall Street a en fait augmenté.