Wintermute 28e rapport : dévoiler le flux des fonds OTC

Wintermute publie le rapport d’analyse du marché des OTC de cryptomonnaies pour 2025, révélant un changement fondamental dans le mécanisme de liquidité du marché : le capital n’est plus largement dispersé, l’activité de trading se concentre sur quelques tokens majeurs, la durée des cycles de memecoin se raccourcit, et le marché évolue d’un cycle narratif à un mécanisme d’exécution plus fortement contraint par la structure. Cet article est issu d’un texte de Wintermute, compilé, traduit et rédigé par Odaily Planet Daily.

(Précédent : Peut-être que dès le début 2026, le marché des cryptos sera manipulé par Wintermute)

(Contexte supplémentaire : Le fondateur de Wintermute parle : « La grande chute du 11/10 » et ses prévisions pour la suite)

Sommaire du rapport

- Résumé du rapport

- Partie 1 : Spot

- Croissance du volume : le cycle régulier remplacé par des fluctuations à court terme

- Contreparties : la base institutionnelle se renforce

- Dispositif des tokens : la diversification des leaders du marché

- Analyse des flux de capitaux pour différents types de tokens spot

- Cryptomonnaies principales : les fonds se redéploient vers la fin de l’année

- Altcoins : la hausse devient plus courte

- Meme coins : le périmètre d’activité se réduit

- Partie 2 : Dérivés

- Contrats à terme : extension du sous-jacent

- Options : complexification continue des stratégies

- Partie 3 : Liquidité

- Intérêt des particuliers : la cryptomonnaie n’est plus « l’actif de risque » privilégié

- Canaux de liquidité : ETF et DAT deviennent de nouvelles voies

- Perspectives du marché 2026 : dire adieu au seul cycle

- Trois scénarios possibles pour 2026

Note de l’éditeur : Le 13 janvier, Wintermute a publié son rapport d’analyse du marché OTC des cryptomonnaies pour 2025. En tant que principal market maker du secteur, Wintermute est extrêmement sensible à l’évolution de la liquidité du marché. Dans ce rapport de 28 pages, l’organisme revient sur les changements de liquidité du marché crypto en 2025, en concluant que — le marché évolue d’un cycle clair, narratif, vers un mécanisme d’exécution plus structuré et contraint. Sur cette base, Wintermute a également envisagé trois scénarios clés pour la reprise en 2026.

Voici le contenu original du rapport de Wintermute, compilé et organisé par Odaily Planet Daily. ( Certaines parties ont été omises. )

Résumé du rapport

L’année 2025 marque un changement radical dans le mécanisme de liquidité du marché des cryptomonnaies. Le capital n’est plus largement dispersé dans tout le marché, la liquidité devient plus concentrée et inégalement répartie, ce qui accentue la divergence entre rendement et activité de marché. Par conséquent, une grande partie du volume de trading se limite à quelques tokens. La durée des cycles haussiers est plus courte, et la performance des prix dépend davantage des canaux d’entrée de liquidité et de leur déploiement.

Ce rapport synthétise les principales évolutions observées par Wintermute en 2025 concernant la dynamique de liquidité et de trading :

· L’activité de trading se concentre sur quelques tokens majeurs. BTC, ETH et certains altcoins sélectionnés dominent la majorité des échanges. Cela reflète l’expansion progressive des produits ETF et des fonds d’actifs numériques ( DAT ) vers un spectre plus large d’altcoins, ainsi que la fin du cycle Meme en début 2025.

· La confiance dans la narration s’effrite rapidement, la chute des altcoins s’accélère. Les investisseurs ne suivent plus aveuglément la narration, mais exploitent opportunément des thèmes comme Meme coins, plateformes de contrats perpétuels, nouvelles solutions de paiement et infrastructures API ( comme x402 ), avec un suivi limité par la suite.

· La montée en puissance des contreparties institutionnelles rend l’exécution plus prudente. Concrètement, cela se traduit par une exécution plus prudente des cycles ( la rupture du cycle fixe de quatre ans ), une utilisation plus large des produits OTC à effet de levier, et une diversification accrue des stratégies via les options comme outils d’allocation.

· La façon dont le capital entre sur le marché crypto est aussi importante que l’environnement global de liquidité. L’afflux via ETF et DAT influence la direction de la liquidité et ses zones de concentration.

Ce rapport s’appuie principalement sur les données OTC propriétaires de Wintermute pour analyser ces évolutions. En tant que plateforme OTC majeure, Wintermute fournit des services de liquidité à l’échelle globale, sur plusieurs produits et contreparties, offrant une perspective unique et complète sur le marché OTC crypto. La tendance des prix reflète le résultat du marché, tandis que l’activité OTC dévoile comment le risque est déployé, comment le comportement des participants évolue, et quelles parties du marché restent actives. De ce point de vue, la structure et la dynamique de liquidité en 2025 ont considérablement changé par rapport aux premiers cycles.

Partie 1 : Spot

Les données OTC de Wintermute montrent qu’en 2025, l’activité de trading s’est éloignée d’un simple volume pour devenir un environnement plus mature et stratégique. Le volume continue de croître, mais l’exécution devient plus planifiée, et l’OTC, grâce à ses capacités de gros volumes, de confidentialité et de contrôle, gagne en popularité.

Les positions du marché évoluent aussi d’un simple trading directionnel vers des stratégies plus personnalisées, avec une utilisation accrue de dérivés et de produits structurés. Cela indique que les acteurs deviennent plus expérimentés et disciplinés.

Dans l’activité OTC spot de Wintermute, ces transformations se traduisent principalement par trois aspects :

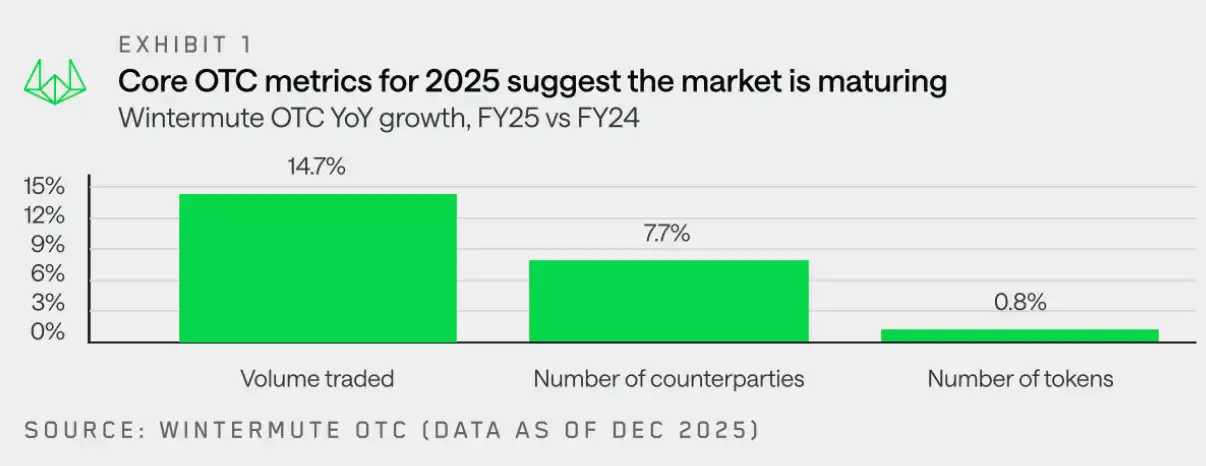

· Croissance du volume : le volume OTC continue d’augmenter, illustrant la demande persistante pour la liquidité hors marché et l’exécution efficace des gros volumes ( tout en limitant l’impact sur le marché ).

· Augmentation des contreparties : le nombre d’acteurs s’élargit, notamment avec le déplacement des fonds VC vers la liquidité, l’implication accrue des entreprises et institutions dans les gros trades OTC, et la recherche par les investisseurs particuliers de solutions alternatives aux plateformes centralisées et décentralisées.

· Dispositif des tokens : la diversité des tokens actifs dépasse BTC et ETH, avec une entrée de fonds via DAT et ETF vers un spectre plus large d’altcoins. Malgré cela, après le 11/10/2025, la réorientation des institutions et des particuliers vers les principaux tokens s’est accélérée. La durée des cycles haussiers sur altcoins s’est raccourcie, reflétant la fin du cycle Meme et une concentration accrue du marché, avec une liquidité et un capital de risque plus sélectifs.

Wintermute analysera plus en détail ces trois aspects dans la suite.

Croissance du volume : le cycle régulier remplacé par des fluctuations à court terme

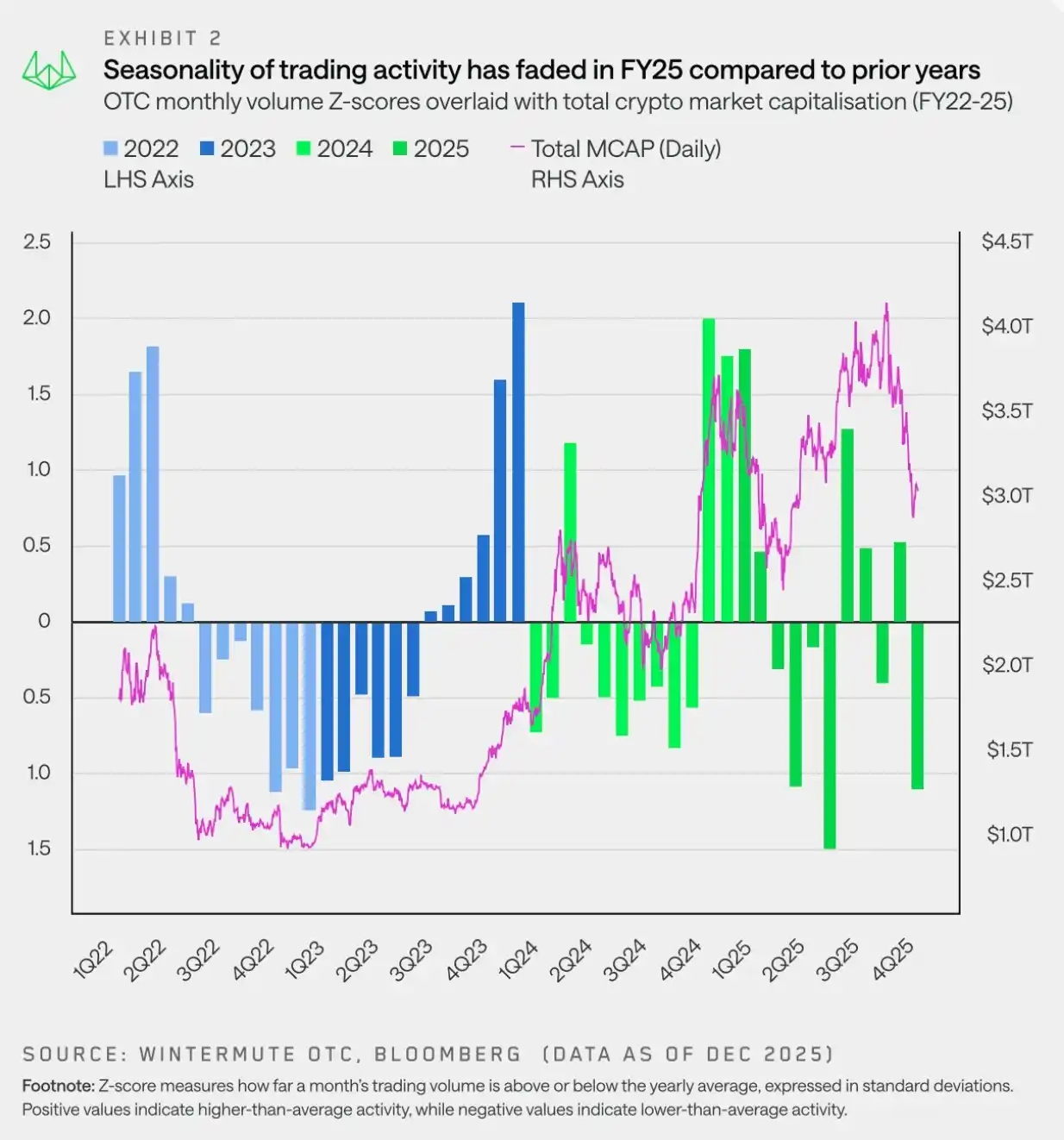

« En 2025, le marché est caractérisé par une tendance volatile, où les prix évoluent principalement selon des tendances à court terme, plutôt que par des variations saisonnières longues. »

Les données OTC de Wintermute montrent que, en 2025, la saisonnalité du marché diffère nettement de celle des années précédentes. L’optimisme autour du nouveau gouvernement pro-crypto américain s’est rapidement dissipé, et à l’approche de la fin du trimestre, la narration Meme et AI Agent s’est refroidie, entraînant une dégradation brutale du sentiment de risque en fin de premier trimestre. Le 2 avril 2025, l’annonce de Trump sur des droits de douane et autres mesures négatives a encore pesé sur le marché.

Ainsi, l’activité de marché en 2025 s’est concentrée sur le premier semestre, avec une forte performance en début d’année, puis un affaiblissement progressif au printemps et au début de l’été. Les rebonds de fin d’année observés en 2023 et 2024 ne se sont pas reproduits, rompant la « règle saisonnière » souvent renforcée par la narration du « rally d’octobre ». En réalité, cette règle n’a jamais été une véritable saisonnalité, mais plutôt une hausse de fin d’année alimentée par certains catalyseurs, comme l’approbation des ETF en 2023 ou l’arrivée au pouvoir du nouveau gouvernement américain en 2024.

Après le premier trimestre 2025, la dynamique haussière du quatrième trimestre 2024 n’a pas été totalement retrouvée. La volatilité s’est accrue, la volatilité implicite a augmenté, et la direction du marché est devenue davantage dictée par des facteurs macroéconomiques, avec des prix évoluant plus en fluctuations à court terme qu’en tendances soutenues.

En résumé, les flux de capitaux sont devenus passifs et intermittents, avec des impulsions liées à l’actualité macroéconomique, mais sans tendance claire. Dans ce contexte de volatilité, avec une liquidité en baisse et une exécution plus certaine, l’OTC reste la méthode privilégiée d’exécution.

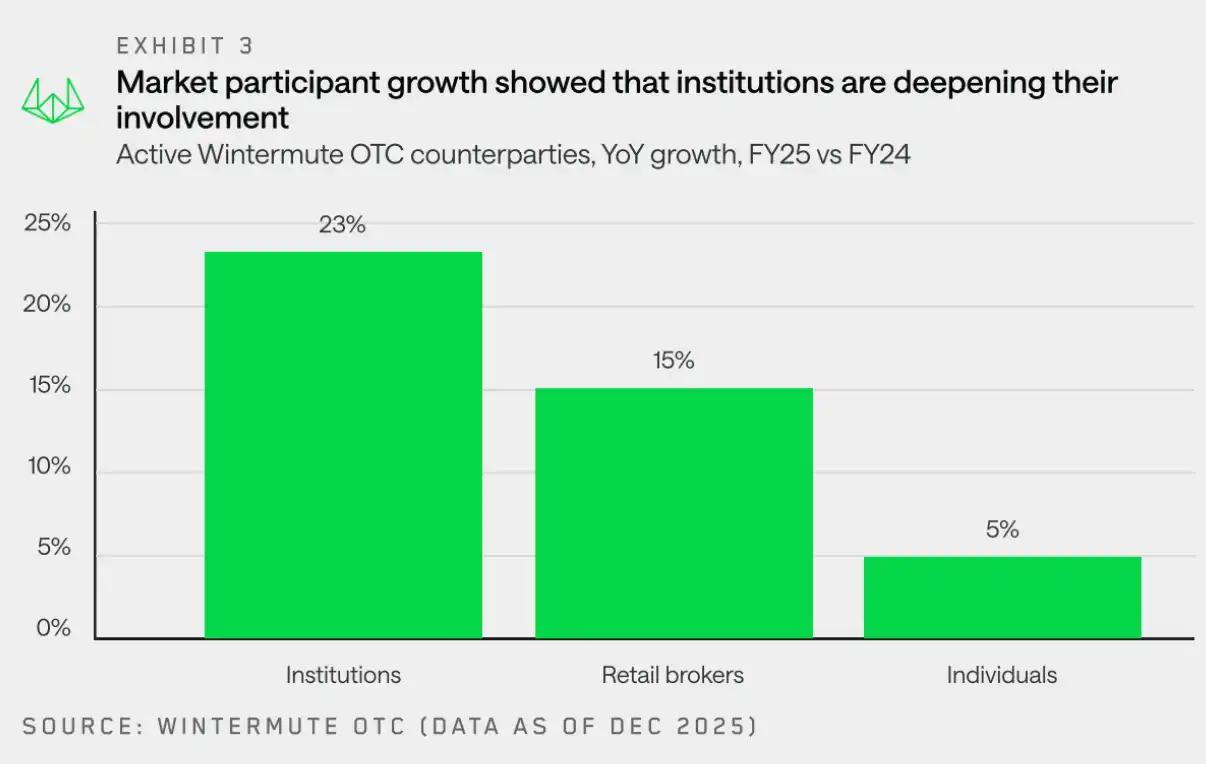

Contreparties : la base institutionnelle se renforce

« Malgré la stagnation des prix en 2025, les contreparties institutionnelles sont désormais bien implantées. »

Wintermute observe une croissance forte dans la majorité des types de contreparties, notamment chez les institutions et les courtiers retail. Chez les institutions, la croissance des acteurs traditionnels et des entreprises reste modérée, mais leur engagement se renforce : l’activité devient plus continue, avec une stratégie d’exécution prudente.

Malgré la faiblesse du marché en 2025, il est clair que les institutions sont désormais présentes. Par rapport à une participation plus expérimentale et dispersée en 2024, 2025 se caractérise par une intégration plus profonde, des volumes plus importants et une activité plus fréquente. Ces signaux sont positifs pour l’avenir à long terme du secteur.

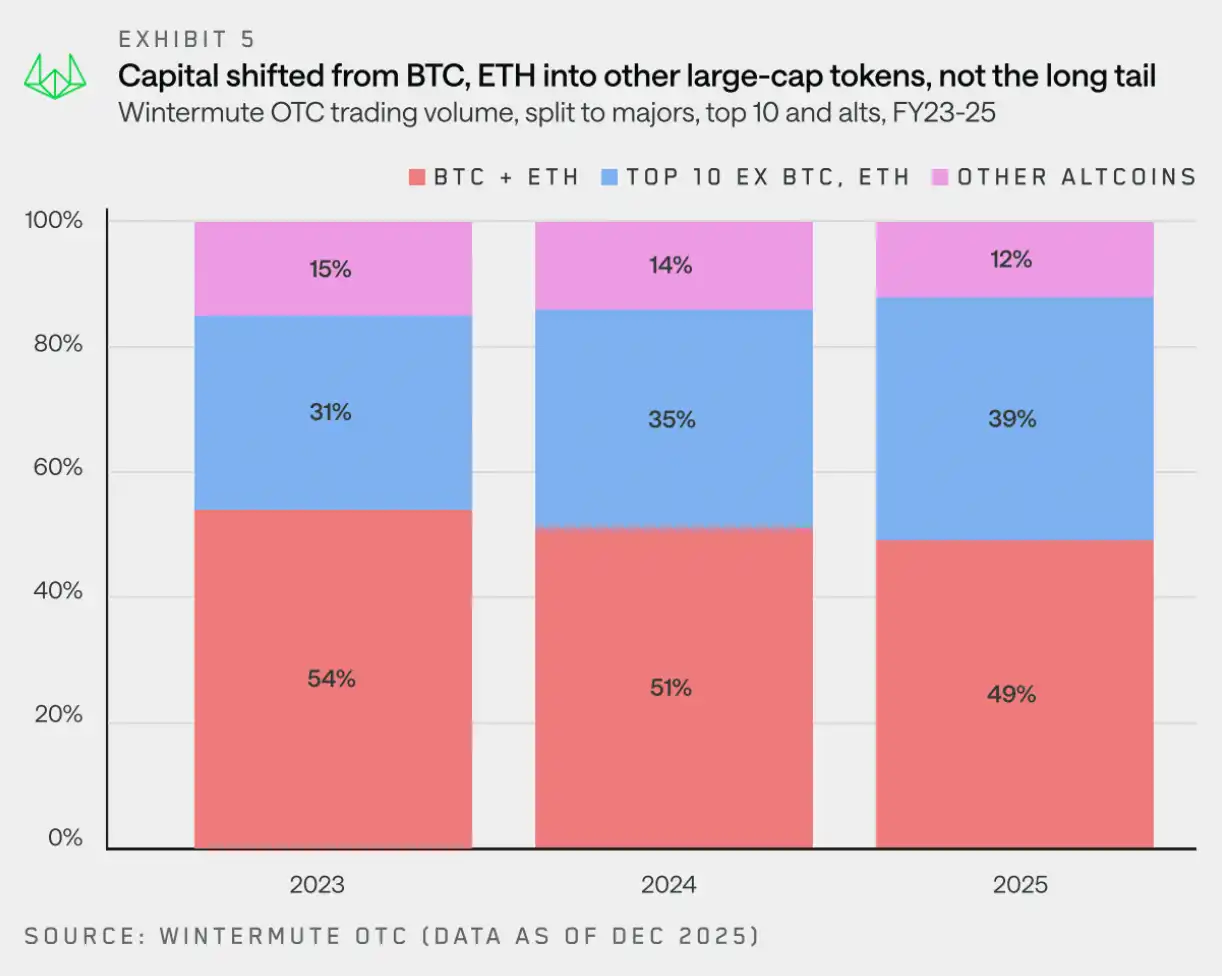

Dispositif des tokens : la diversification des leaders du marché

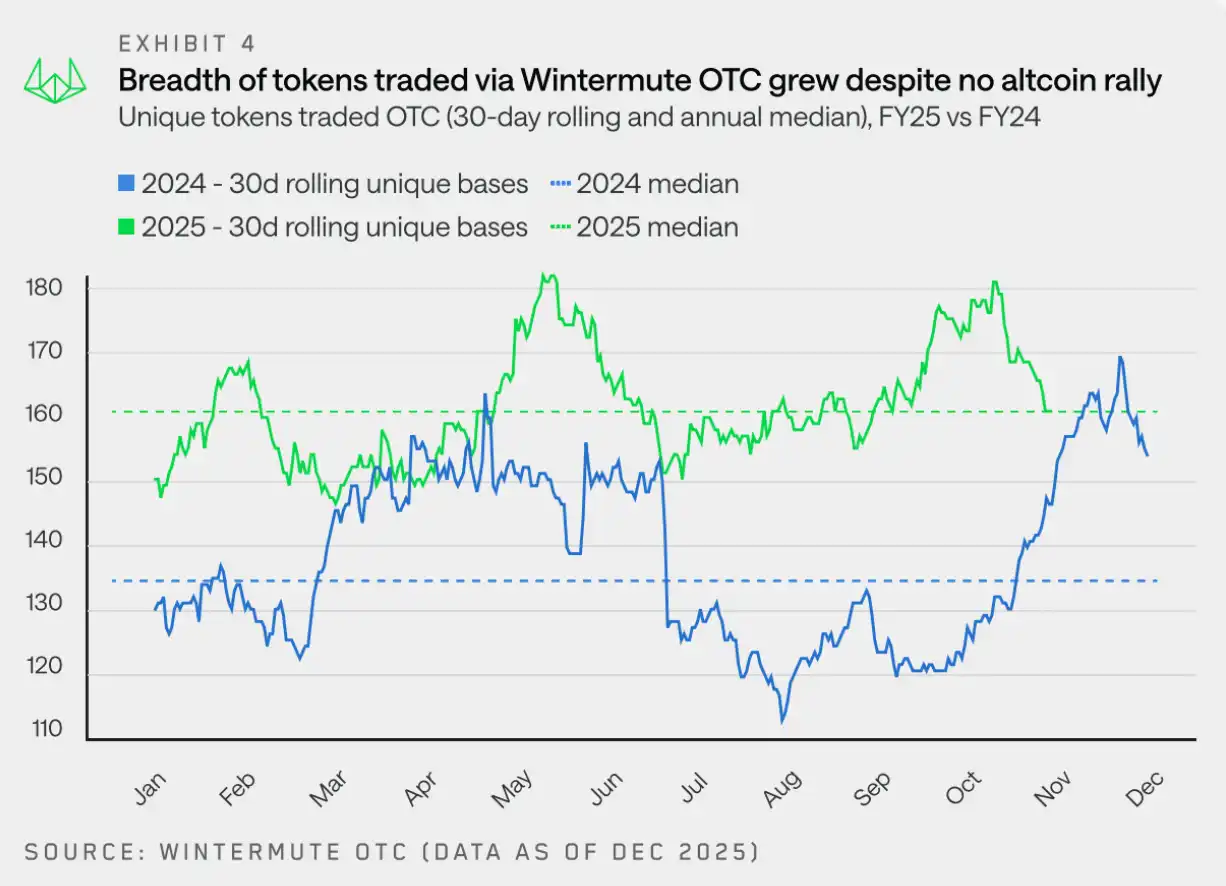

« La part des volumes de trading se déplace de BTC et ETH vers d’autres tokens majeurs, cette tendance étant soutenue par DAT et ETF. »

En 2025, le nombre total de tokens échangés reste stable. Cependant, en regardant les données sur 30 jours glissants, Wintermute a en moyenne échangé 160 tokens différents, contre 133 en 2024. Cela indique une extension de l’activité OTC à un spectre plus large de tokens.

La différence majeure avec 2024 réside dans : la réduction de la cyclicité spéculative autour des tokens, avec une stabilité relative du nombre de tokens échangés tout au long de l’année, plutôt qu’une expansion soudaine autour de thèmes ou narrations spécifiques.

Depuis 2023, le volume nominal total de Wintermute est de plus en plus diversifié, avec une part croissante des autres tokens dépassant celle de BTC et ETH. Bien que BTC et ETH restent des composants clés, leur part dans le volume total a diminué, passant de 54 % en 2023 à 49 % en 2025.

Il est aussi intéressant de voir où va cet argent — si la part des tokens à faible capitalisation continue de diminuer, la part des actifs de premier ordre ( classés par capitalisation, excluant BTC, ETH, actifs encapsulés et stablecoins ), a augmenté de 8 points de pourcentage en deux ans.

Malgré une concentration accrue vers les tokens à grande capitalisation, une partie des fonds et des investisseurs continue de se focaliser sur ces actifs, mais la croissance du volume est aussi alimentée par ETF et DAT, qui étendent leur investissement à des actifs plus larges. DAT a obtenu l’autorisation d’investir dans ces actifs, et les ETF ont élargi leur gamme, notamment avec le lancement d’ETF de staking ( comme SOL ) ou des fonds indiciels.

Ces outils d’investissement restent majoritairement OTC ( OTC ), plutôt que sur des plateformes d’échange, surtout lorsque la liquidité nécessaire ne peut être fournie par ces dernières.

Analyse des flux de capitaux pour différents types de tokens spot

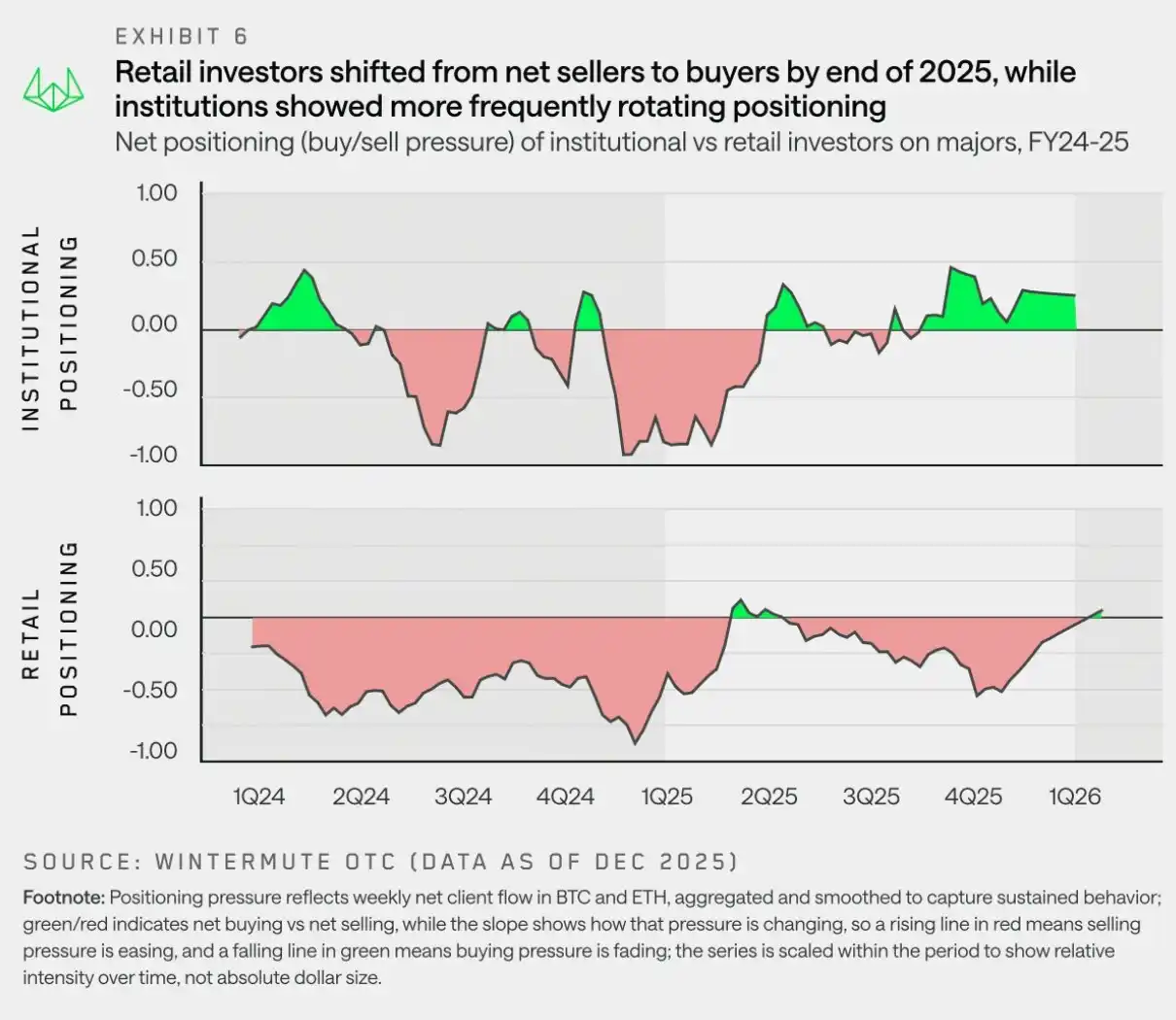

Cryptomonnaies principales : les fonds se redéploient vers la fin de l’année

« Fin 2025, tant les institutionnels que les retail réallouent vers les principales cryptos, anticipant un rebond avant la reprise des altcoins. »

Avec la narration des altcoins qui s’épuise et l’incertitude macroéconomique qui refait surface début 2025, les flux se recentrent sur BTC et ETH. Les données OTC de Wintermute montrent qu’à partir du deuxième trimestre 2025, les investisseurs institutionnels ont toujours maintenu une surpondération des principales cryptos ; mais les retail, au deuxième et troisième trimestre, ont tourné leur allocation vers les altcoins, espérant un rebond, avant de revenir rapidement aux principales après l’événement de déleverage du 11/10.

La tendance à revenir vers les principales cryptos est alimentée par la fatigue du marché, car « la saison des altcoins » n’a pas vraiment démarré, et le marché entre dans une phase de déception progressive. Initialement menée par les institutionnels, qui sont historiquement des acheteurs nets de ces actifs (, cette tendance s’est étendue aux retail à la fin de l’année.

Ce positionnement est cohérent avec la vision générale du marché : BTC ) et ETH ( doivent d’abord impulser le marché, avant que le risque ne se redirige vers les altcoins. Les retail semblent désormais de plus en plus partager cette conviction.

)# Altcoins : la hausse devient plus courte

« En 2025, la durée moyenne des rallyes des altcoins narratifs est d’environ 19 jours, contre 61 jours l’année précédente, ce qui indique un épuisement du marché après une surchauffe en 2024. »

Les altcoins ont performé très médiocrement en 2025, avec une baisse significative du rendement annuel, et aucune reprise durable à l’exception de quelques rebonds temporaires. Bien que certains thèmes attirent ponctuellement l’attention, ils peinent à générer une dynamique ou une participation plus large. Du point de vue des flux, cela ne résulte pas d’un manque de narration, mais d’un épuisement évident du marché — les rallyes sont rapidement testés et s’évanouissent faute de conviction.

Pour comprendre cette dynamique, nous dépassons l’analyse des prix pour nous concentrer sur la « persistance » : la durée pendant laquelle la participation OTC des altcoins reste au-dessus d’un niveau récent normal. En pratique, cet indicateur mesure si un rallye peut continuer à attirer des participants ou si l’activité se dissipe rapidement après une phase initiale. Ce point de vue permet de distinguer une tendance durable d’un simple mouvement intermittent.

![]###https://img-cdn.gateio.im/social/moments-200e63a7d3-5f74b182f5-8b7abd-e2c905(

Le graphique ci-dessus montre un changement notable dans la dynamique haussière des altcoins. Entre 2022 et 2024, ces rallyes duraient généralement entre 45 et 60 jours, avec 2024 comme année forte pour BTC, entraînant un effet de richesse vers les altcoins, et maintenant une forte activité sur Meme coins et narratives AI. En 2025, malgré l’émergence de nouvelles narrations comme Meme launchpads, Perp DEX ou x402, la médiane de persistance chute à environ 20 jours.

Ces narrations peuvent provoquer une activité de marché temporaire, mais n’ont pas permis de développer une hausse durable et généralisée. Cela reflète la volatilité macroéconomique, l’épuisement du marché après la surchauffe de 2024, et le manque de liquidité pour soutenir la croissance des altcoins. La dynamique des altcoins devient ainsi plus tactique qu’une tendance de conviction forte.

)# Meme coins : le périmètre d’activité se réduit

« Après un pic au premier trimestre 2025, les Meme coins n’ont pas réussi à se redresser, leur activité se concentrant et se réduisant, sans pouvoir retrouver un support. »

Les Meme coins, en tant que segment le plus actif, ont connu un pic au début 2025, caractérisé par un rythme d’émission soutenu, un sentiment haussier persistant, et une dynamique de prix renforçant la narration. Mais cette phase s’est brutalement arrêtée. Contrairement à d’autres segments plus beta, les Meme coins ont plus tôt et plus nettement tourné à la baisse, sans jamais retrouver la dynamique haussière.

![]###https://img-cdn.gateio.im/social/moments-094e56ba50-ef3ed820ee-8b7abd-e2c905(

Malgré la forte correction des prix, le nombre absolu de Meme coins échangés OTC reste élevé à tout moment. Même fin 2025, le nombre de tokens échangés mensuellement tourne autour de 20, ce qui montre que l’intérêt pour ces actifs n’a pas disparu. La différence réside dans la façon dont l’activité se manifeste : chaque mois, le nombre de tokens impliqués dans les trades OTC diminue fortement, et l’activité se concentre sur quelques tokens plutôt que sur l’ensemble du segment Meme.

![])https://img-cdn.gateio.im/social/moments-082d6f477f-3bfd0160ce-8b7abd-e2c905(

) Partie 2 : Dérivés

Les données OTC sur les dérivés montrent une croissance forte, alimentée par la volatilité accrue et l’augmentation des gros trades. L’OTC devient le lieu privilégié pour exécuter des produits structurés complexes et à forte capitalisation, offrant une certaine certitude de prix et de confidentialité opérationnelle.

Contrats à terme : extension du sous-jacent

« En 2025, l’étendue des sous-jacents des contrats à terme s’élargit, et les futures deviennent de plus en plus populaires comme moyen efficace d’obtenir une exposition au marché. »

Le nombre de tokens utilisés comme sous-jacent pour les OTC de contrats à terme a doublé, passant de 15 au dernier trimestre 2024 à 46 au dernier trimestre 2025. Cette croissance reflète une meilleure adaptation du marché à l’utilisation des contrats à terme pour accéder à une gamme plus large d’actifs ### y compris les tokens à faible capitalisation (.

La demande croissante pour ces contrats indique une tendance du marché à privilégier la couverture via des futures pour une exposition efficace. Les positions ouvertes en contrats perpétuels ont augmenté de 120 milliards de dollars début 2025 à 245 milliards en octobre, avant de chuter lors de l’événement de liquidation du 11/10, traduisant une baisse brutale de l’appétit pour le risque.

![])https://img-cdn.gateio.im/social/moments-b7fa5ddfc1-c8e20b5ad2-8b7abd-e2c905(

)# Options : complexification continue des stratégies

« La croissance du volume OTC est désormais principalement alimentée par des stratégies systématiques et de génération de rendement, rendant le marché des options plus mature. »

Après la montée en puissance des contrats à terme et des futures, les données OTC montrent que les contreparties se tournent de plus en plus vers les options pour construire des expositions plus personnalisées et complexes.

Ce changement entraîne une croissance rapide de l’activité options : entre le dernier trimestre 2024 et le dernier trimestre 2025, le volume nominal et le nombre de trades ont augmenté d’environ 2,5 fois. La majorité de cette croissance provient d’acteurs comme les fonds crypto et les trésoreries d’actifs numériques, qui utilisent des stratégies d’options pour générer des revenus passifs.

Le graphique ci-dessous suit l’évolution trimestrielle de l’activité OTC options par rapport au premier trimestre 2025, illustrant une tendance de croissance continue tout au long de l’année. En fin d’année, le volume nominal atteint 3,8 fois celui du premier trimestre, et le nombre de trades 2,1 fois, témoignant d’une augmentation constante de la taille et de la fréquence des opérations.

![]###https://img-cdn.gateio.im/social/moments-5b97f564bd-3352c8b4a2-8b7abd-e2c905(

Une partie de cette croissance nominale provient de stratégies systématiques d’options, impliquant la détention continue de positions et leur rollover dans le temps. Cela marque une évolution importante par rapport aux années précédentes, où les options étaient principalement utilisées pour exprimer une vue directionnelle pure.

Pour comprendre l’évolution des flux de capitaux dans les options, nous observons aussi la part de BTC ) dans le volume nominal de 2025 (. Le graphique suivant montre la répartition trimestrielle des options call/put longues et courtes.

![])https://img-cdn.gateio.im/social/moments-d60400761b-4af4eb94ab-8b7abd-e2c905(

La composition des flux en options sur BTC en 2025 reflète une tendance claire : on passe d’une focalisation sur l’achat de calls haussiers à une utilisation plus équilibrée des calls et puts, avec une activité de plus en plus orientée vers la génération de rendement et les stratégies structurées, réplicables. La recherche de revenus s’intensifie, avec une vente de puts et une couverture par calls couverts, ce qui augmente l’offre d’options stables et réduit la volatilité. Parallèlement, la demande de protection contre la baisse reste forte, avec une utilisation continue des puts longs, car BTC n’a pas dépassé ses sommets antérieurs. Globalement, le marché privilégie la recherche de rendement et la gestion du risque plutôt que la spéculation haussière pure.

La baisse des achats de calls nues confirme que les options sont de moins en moins utilisées pour des positions directionnelles haussières, et davantage pour des stratégies systémiques. Ces dynamiques indiquent qu’en 2025, le marché des options devient plus mature et la base d’utilisateurs plus professionnelle.

) Partie 3 : Liquidité

Les cryptomonnaies ont toujours été un canal d’expression d’un excès de risque. En raison d’une valorisation faible, d’un effet de levier intégré et d’une forte dépendance aux flux marginaux, les prix crypto sont extrêmement sensibles aux changements de l’environnement financier mondial. Quand la liquidité est abondante, la tolérance au risque augmente, et le capital afflue vers la crypto ; quand l’environnement se resserre, le manque d’acheteurs structurels se fait sentir rapidement. Ainsi, la crypto dépend fondamentalement de la liquidité globale, passée, présente et future.

En 2025, le contexte macroéconomique est le principal moteur des prix crypto. Malgré un environnement actuel caractérisé par une baisse des taux, une amélioration de la liquidité et une croissance économique — des facteurs généralement favorables aux actifs risqués —, la performance du marché crypto reste faible. Nous pensons que cette déconnexion s’explique par deux raisons clés : l’intérêt des retail et de nouveaux canaux de liquidité.

Intérêt des retail : la cryptomonnaie n’est plus « l’actif de risque privilégié »

« En 2025, la cryptomonnaie a perdu son statut d’actif de risque préféré des retail. »

Malgré une participation institutionnelle accrue, les retail restent la pierre angulaire du marché crypto. La mauvaise performance en 2025 s’explique notamment par une dispersion de l’intérêt retail et une rotation vers d’autres actifs de risque.

Plusieurs facteurs expliquent cela, mais deux ressortent particulièrement : les progrès technologiques ont abaissé la barrière à l’entrée, rendant d’autres opportunités ### notamment dans l’IA ( plus accessibles, ces actifs offrant des caractéristiques de risque, narration et potentiel de rendement similaires, ce qui dilue l’attention portée à la crypto. Par ailleurs, nous assistons à un retour à la normale après 2024 : après une forte participation retail en 2024, notamment sur Meme coins, puis sur l’IA en fin d’année, la tendance se stabilise.

Ainsi, les retail privilégient désormais les thèmes boursiers, comme l’IA, la robotique ou la technologie quantique, tandis que BTC, ETH et la majorité des altcoins sont en retard parmi les actifs de risque principaux. La crypto n’est plus l’issue par défaut pour absorber un excès de risque.

![])https://img-cdn.gateio.im/social/moments-918b244cb3-725d175568-8b7abd-e2c905(

)# Canaux de liquidité : ETF et DAT deviennent de nouvelles voies

« Aujourd’hui, ETF et DAT, aux côtés des stablecoins, constituent des canaux majeurs d’afflux de capitaux dans la crypto. »

Les prix de BTC et ETH ont légèrement baissé, mais la faiblesse relative la plus marquée concerne les altcoins. Outre la faiblesse de la participation retail, la transformation des canaux de liquidité et d’entrée de capitaux joue un rôle clé.

Il y a deux ans, les stablecoins et l’investissement direct représentaient encore l’essentiel des flux. Aujourd’hui, ETF et DAT ont modifié en profondeur la voie d’injection de liquidité.

Cette année, nous avons identifié trois piliers principaux pour la liquidité crypto : stablecoins, ETF et DAT. Ils constituent ensemble les principaux canaux d’entrée de capitaux.

· Les stablecoins restent une voie d’accès : ils restent essentiels pour la compensation et la collatéralisation, mais jouent désormais un rôle de support plutôt que de moteur principal.

· Les ETF dirigent la liquidité vers deux grands actifs : ils concentrent les flux de capitaux dans des actifs sélectionnés, renforçant leur profondeur et leur résilience, avec peu d’effets de débordement vers d’autres tokens.

· DAT introduisent une demande stable et non cyclique : leur allocation par les trésoreries renforce la concentration sur les principaux actifs, absorbant la liquidité sans élargir naturellement la tolérance au risque.

La liquidité ne provient pas uniquement des ETF et DAT, mais ces canaux sont devenus cruciaux. Comme mentionné, leur gamme d’investissements s’élargit, permettant une exposition au-delà des principaux actifs, notamment via d’autres blue chips. Ce processus est progressif, et les bénéfices pour les altcoins prendront du temps à se concrétiser.

![]###https://img-cdn.gateio.im/social/moments-1f15f88851-9a7d68116c-8b7abd-e2c905(

En 2025, la crypto n’est plus principalement pilotée par un cycle large. Au contraire, les hausses se concentrent sur quelques actifs où la liquidité est dense, tandis que la majorité du marché reste faible. Pour 2026, la performance dépendra de la diffusion de la liquidité vers davantage de tokens ou de sa concentration continue sur quelques grands tokens.

) Perspectives 2026 : dire adieu au seul cycle

« Le marché de 2025 n’a pas réalisé la hausse attendue, mais cela pourrait marquer le début d’une transition de la crypto d’un actif spéculatif à une classe d’actifs mature. »

Les performances de 2025 montrent que le modèle de cycle quadriennal traditionnel s’effrite. Notre analyse indique que le marché n’est plus guidé par la narration auto-réalisatrice de quatre ans, mais par la direction de la liquidité et l’intérêt des investisseurs.

Historiquement, la richesse crypto native fonctionnait comme un seul et même pool de capitaux, où les gains du Bitcoin se transmettaient naturellement aux principales cryptos, puis aux altcoins. Les données OTC de Wintermute montrent que cet effet de transmission s’est considérablement affaibli. Les nouveaux outils de capitaux — notamment ETF et DAT — ont évolué en « écosystèmes fermés ». Bien qu’ils maintiennent une demande continue pour quelques blue chips, ils ne favorisent pas une rotation naturelle vers un marché plus large. La baisse d’intérêt des retail, qui se tourne vers les actions et la spéculation, fait de 2025 une année très concentrée : la majorité des nouveaux capitaux va vers quelques actifs principaux, le reste du marché ayant du mal à maintenir une croissance soutenue.

Trois scénarios possibles pour 2026

2025 a été une année de réduction significative de la largeur du marché : comme mentionné, la durée moyenne des rallyes altcoins est passée d’environ 60 jours à environ 20 jours. Seuls quelques tokens sélectionnés ont performé, tandis que le reste du marché a continué à baisser sous la pression de la vente.

Pour inverser cette tendance, au moins l’un des trois éléments suivants doit se produire :

· Extension des investissements via ETF et DAT : la majorité des nouveaux flux reste concentrée sur ces canaux institutionnels. La reprise plus large du marché nécessite une extension de leur gamme d’actifs, ce qui commence à apparaître, avec de nouvelles demandes pour des ETF sur SOL, XRP, etc.

· Les principales cryptos en tête : comme en 2024, si BTC ### et/ou ETH ( connaissent une forte hausse, cela pourrait générer un effet de richesse et une contagion vers un marché plus large. Mais la question reste : quelle part de ces fonds reviendra réellement dans le secteur crypto ?

· Retour de l’intérêt des retail : une autre possibilité, plus faible, serait un regain d’intérêt des retail pour la crypto, notamment via des thèmes comme l’IA, les terres rares, etc., ce qui pourrait entraîner de nouveaux flux et une émission accrue de stablecoins.

L’orientation du marché en 2026 dépendra de : si au moins un de ces catalyseurs parvient à diffuser la liquidité au-delà de quelques actifs principaux, ou si la concentration persiste.

Articles similaires

Le principal mineur public de Bitcoin MARA ouvre la porte à la liquidation de la trésorerie BTC

Threshold lance une application tout-en-un de liquidité Bitcoin

Données : 199,11 BTC transférés depuis une adresse anonyme, d'une valeur d'environ 13,64 millions de dollars

Données : Au cours des 24 dernières heures, la liquidation totale sur le réseau a atteint 371 millions de dollars, avec 241 millions de dollars de positions longues liquidées et 130 millions de dollars de positions courtes liquidées.

Bitcoin maintient 66 000 $ alors que le marché se prépare à un rebond en mars