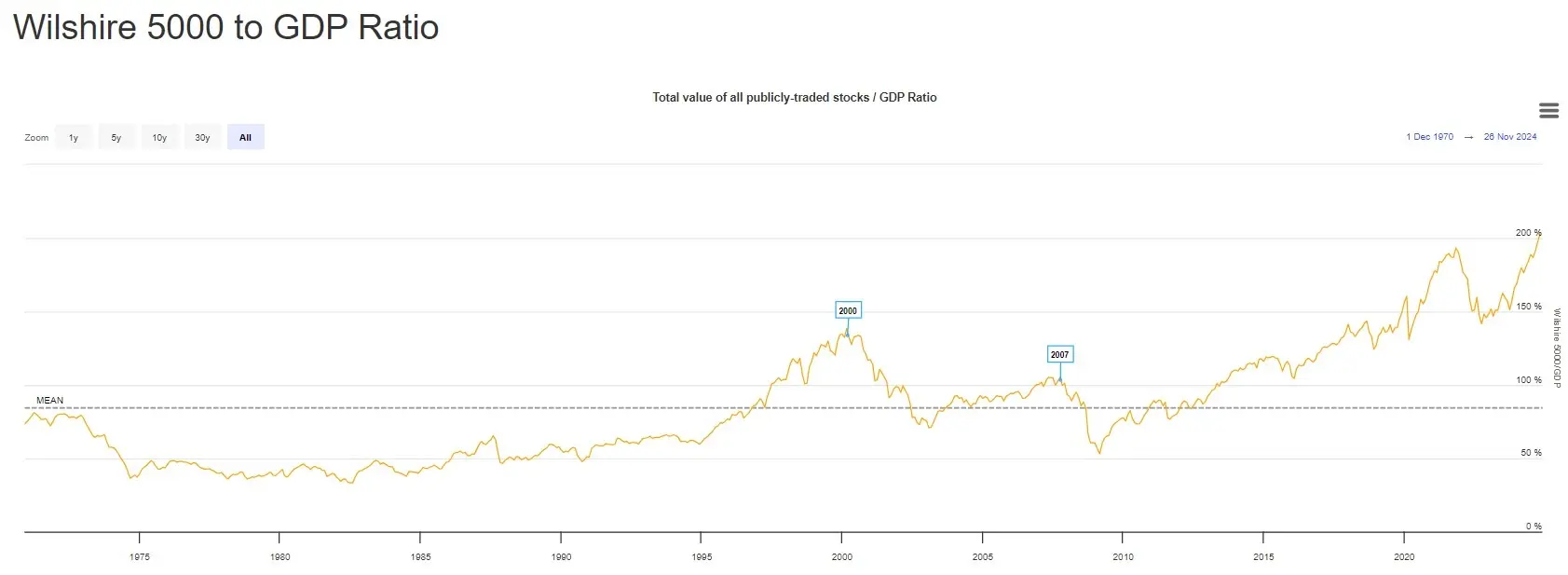

Le indicateur de Buffett atteint 224 %, un sommet historique, avec une capitalisation boursière dépassant deux fois le PIB. En 2000, lors de la bulle internet, et avant la crise de 2008, ce ratio a culminé avant de chuter violemment. L’économie réelle montre des signes de ralentissement, avec un marché du travail affaibli. L’histoire montre que la plupart des ajustements se font par une baisse des prix des actifs plutôt que par une expansion économique pour absorber des valorisations excessives.

Avertissement de bulle du indicateur de récession de Buffett

(Source : Barchart)

L’indicateur de Buffett a grimpé à environ 224 %, atteignant un nouveau sommet historique. Cela signifie que la capitalisation totale du marché américain dépasse désormais deux fois la taille de l’économie américaine. Un tel décalage extrême précède souvent une période de pression accrue sur le marché. Il est important de noter qu’au cours de la majeure partie des années 1970 et 1980, ce ratio est resté bien en dessous de sa moyenne historique, ne montant en flèche qu’à la fin des années 1990 lors de la bulle technologique.

Ce ratio a culminé autour de 2000, juste avant l’éclatement de la bulle internet, puis a fortement chuté lors du recul du marché. Une hausse similaire, mais légèrement inférieure, s’est produite en 2007, avant la crise financière mondiale, suivie d’un recul marqué. Ces deux leçons historiques montrent que lorsque l’indicateur de Buffett atteint des niveaux extrêmes, une chute du marché est souvent imminente.

En 2000, lors de la bulle internet, l’indicateur était d’environ 180 %, et le Nasdaq a chuté de plus de 75 % dans les deux années suivantes. Avant la crise de 2008, il était d’environ 140 %, et le S&P 500 a été réduit de moitié en un an. Le niveau actuel de 224 % dépasse largement ces deux bulles, suggérant que si une correction se produit, la chute pourrait être encore plus sévère.

Depuis 2010, cet indicateur ne cesse de grimper, reflétant des années de politique monétaire extrêmement accommodante, d’expansion des valorisations des entreprises et d’appétit accru des investisseurs pour les actifs risqués. Cependant, cette dernière hausse est particulièrement abrupte et importante. Le ratio dépasse largement ses sommets précédents, y compris ceux de 2000 et 2008, avant les cycles de baisse, indiquant que les valorisations sont entrées dans une « zone inconnue » sans précédent.

Trois avertissements historiques du indicateur de récession de Buffett

Bulle internet de 2000 : ratio à 180 %, Nasdaq chute de 75 % dans les deux ans

Crise financière de 2008 : ratio à 140 %, S&P 500 réduit de moitié en un an

Situation actuelle en 2026 : ratio à 224 %, bien au-delà des deux précédentes bulles, annonçant un risque accru

Buffett lui-même a expliqué en détail la logique de cet indicateur dans un article de 2001 dans le magazine Fortune. Il soulignait que les rendements à long terme du marché boursier ne peuvent pas dépasser durablement la croissance économique, car les profits des entreprises proviennent en fin de compte du PIB. Lorsque la capitalisation boursière dépasse largement le PIB, cela indique que les investisseurs ont des attentes de croissance des bénéfices futures excessives. Si ces attentes irréalistes sont démenties par la réalité, la bulle de valorisation éclatera rapidement.

Ralentissement de l’économie réelle et bulle de valorisation : une combinaison mortelle

Ce qui rend le signal actuel particulièrement préoccupant, c’est que cette hausse du ratio intervient alors que certains secteurs de l’économie réelle montrent déjà des signes de ralentissement. Lorsque la capitalisation totale du marché continue de s’étendre à un rythme supérieur à celui du PIB sur une longue période, cela suggère que les prix des actions sont peut-être trop optimistes. Selon l’expérience historique, ces ajustements vers la « réalité économique » se font souvent par une baisse des prix des actifs, plutôt que par une croissance économique rapide permettant d’absorber des valorisations élevées.

Ce signal intervient alors que de nombreux économistes mettent en garde contre un risque accru de récession. Certains analystes (dont Henrik Zeberg) soulignent que la vulnérabilité à une correction durable s’accroît, en se basant sur des indicateurs tels que le ralentissement du marché du travail, la baisse des offres d’emploi, et la faiblesse de la dynamique dans certains secteurs. Le taux de chômage aux États-Unis reste bas, mais a rebondi depuis ses creux historiques. La hausse des demandes d’allocations chômage, la baisse des offres d’emploi, sont autant de signaux de refroidissement du marché du travail.

Les données PMI manufacturières montrent également une faiblesse. L’indice ISM manufacturier est en dessous de 50 depuis plusieurs mois, indiquant une contraction du secteur. La confiance des consommateurs fluctue mais tend à diminuer. La croissance des ventes au détail ralentit, le marché immobilier stagne en raison des taux d’intérêt élevés. La détérioration de ces indicateurs microéconomiques contraste fortement avec la hausse continue des marchés boursiers, confirmant la déconnexion révélée par l’indicateur de Buffett.

Plus dangereux encore, la valorisation actuelle repose sur des attentes de taux d’intérêt faibles. Le marché anticipe une baisse des taux par la Fed d’ici 2026, mais si l’inflation rebondit ou si la résilience économique dépasse les prévisions, la Fed pourrait maintenir des taux élevés plus longtemps. La déception de ces attentes pourrait faire chuter les valorisations par deux mécanismes : ralentissement des bénéfices + augmentation du taux d’actualisation, entraînant une chute brutale des prix.

De plus, la frénésie d’investissement dans l’IA est un moteur clé de la bulle actuelle. Les investissements massifs des géants technologiques dans l’IA ont gonflé les valorisations, mais le retour sur ces investissements reste incertain. Si la commercialisation de l’IA ne progresse pas comme prévu, le marché pourrait réévaluer ces valorisations, provoquant une chute des actions technologiques et une contagion à l’ensemble du marché.

Trois stratégies pour les investisseurs en 2026

Face à ce sommet historique de l’indicateur de Buffett, comment les investisseurs doivent-ils réagir ? La première stratégie consiste à réduire leur allocation en actions, en augmentant leur part de liquidités et d’obligations. Lorsqu’un marché est à des niveaux extrêmes, la « valeur optionnelle » de la liquidité augmente considérablement — elle vous donne la capacité d’acheter à bas prix lors d’un krach. Buffett lui-même conserve souvent beaucoup de cash lorsqu’il estime que le marché est surévalué, en attendant de meilleures opportunités.

La deuxième stratégie consiste à se tourner vers des actifs défensifs. Si une correction se produit, les secteurs comme les biens de consommation de base, les services publics, la santé ont généralement des pertes moindres que les secteurs cycliques comme la technologie ou la finance. Par ailleurs, l’or, le Bitcoin, et d’autres actifs alternatifs peuvent offrir une couverture lors d’un krach. Après la crise de 2008, l’or est passé de 800 à 1900 dollars, et le Bitcoin est devenu une valeur refuge importante dans les années suivantes.

La troisième stratégie consiste à maintenir ses positions tout en renforçant la sélection de qualité. En environnement de valorisations élevées, il faut éviter les actions de croissance spéculatives et incertaines, et privilégier les actions de valeur avec des flux de trésorerie stables, un rendement en dividendes élevé, et un bilan solide. Ces entreprises résistent mieux lors des baisses de marché, et leurs dividendes peuvent compenser en partie la baisse du capital.

Articles similaires

BTC en baisse de 0,76% à court terme : résistance à un niveau clé et liquidation de leviers haussiers provoquent une vente en masse sur le marché

Du 5 mars 2026, 14h30 à 14h45 (UTC), le prix du Bitcoin (BTC) a connu une baisse à court terme, avec un rendement de -0,76 %, oscillant entre 71 958,3 et 72 830,0 USDT, avec une amplitude de 1,20 %. L’attention du marché a considérablement augmenté, avec une augmentation du volume de transactions, une volatilité accrue, et des mouvements de prix anormaux qui ont attiré l’attention de nombreux investisseurs sur les risques à court terme et la tendance future.

La principale cause de cette fluctuation est que le BTC a rencontré une résistance dans la zone clé comprise entre 73 750 et 74 400 dollars. Les données historiques montrent que cette zone a souvent servi de résistance.

GateNewsIl y a 6m

Bitcoin : Indicateur de sentiment en temps réel pour la guerre du week-end

L'article analyse le sentiment en temps réel de Bitcoin comme un indicateur lors des fluctuations du marché du week-end, en soulignant son rôle dans la reflétion des tendances économiques plus larges et du comportement des investisseurs dans le paysage crypto.

CryptoBreakingIl y a 7m

Le CTO Émérite de Ripple partage la vérité candide sur XRP et le marché des cryptomonnaies - U.Today

David Schwartz, ancien CTO de Ripple, a exprimé des sentiments mitigés concernant la performance de XRP, reflétant le sentiment plus large du marché crypto. Malgré les difficultés récentes des altcoins, XRP a montré des signes de reprise potentielle avec la formation d'un "croisement en or" sur son graphique de prix, bien que les conditions du marché restent prudentes.

UTodayIl y a 32m

Lorsque les marchés boursiers de la région Asie-Pacifique atteignent la limite de suspension, pourquoi le Bitcoin reste-t-il si attrayant ?

Auteur : Jae, PANews

Le 4 mars, avec la détérioration soudaine de la situation au Moyen-Orient, les marchés financiers mondiaux sont instantanément entrés en « état de guerre ». Pour les investisseurs mondiaux, c’était une journée de trading qui restera gravée dans l’histoire.

Le blocage du détroit d’Hormuz, passage stratégique pour l’énergie mondiale, a provoqué une forte hausse des prix du pétrole, la panique s’est rapidement répandue dans les marchés traditionnels, et les marchés boursiers de la région Asie-Pacifique ont connu une vente massive d’un niveau épique.

Le KOSPI sud-coréen a chuté de 12 % en une seule journée, enregistrant la plus forte baisse de l’histoire ; le Nikkei 225 a plongé de 3,7 %, marquant sa pire performance en cinq mois ; les marchés locaux du Moyen-Orient ont connu une chute proche de 5 % lors d’un rebond ; et les principaux indices boursiers européens et américains ont tous clôturé en baisse.

Cependant, un phénomène anormal a discrètement émergé lors de cette vague de ventes.

Ce marché des cryptomonnaies, généralement considéré comme « à haut risque, à forte volatilité », qui s’effondre en premier lors de toute crise géopolitique, a cette fois-ci, tenu bon.

Le Bitcoin, dans une brève période de panique

区块客Il y a 50m

Voici le prix du Litecoin (LTC) Si les investisseurs commencent à considérer le LTC comme l'argent numérique de la cryptomonnaie

Le prix du Litecoin a légèrement augmenté aujourd'hui. LTC se négocie autour de 56,39 $, soit environ 1,4 % de plus qu'hier. Ce mouvement est intervenu alors que Bitcoin a relancé le reste du marché.

La baisse précédente s'est ralentie vers 55,33 $, et c'est là que l'achat a émergé et a stoppé la chute. Depuis lors, il est resté bloqué à

CaptainAltcoinIl y a 52m

La bataille entre les haussiers et les baissiers est sur le point d'éclater ! Le Bitcoin approche du « seuil de séparation entre le marché haussier et baissier », pourra-t-il le franchir pour devenir un point clé pour la suite ?

Le prix du Bitcoin a récemment augmenté, approchant la ligne de démarcation entre haussiers et baissiers à 73 750 et 74 400 dollars, une zone considérée comme un point clé pour le destin du marché. La réaction du marché à ce niveau déterminera si le Bitcoin entrera dans un nouveau marché haussier ou continuera à baisser. Historiquement, ce niveau a été un point de retournement entre support et résistance, c'est pourquoi les traders restent très vigilants quant à l'évolution future.

区块客Il y a 54m