Le jeu à deux voies derrière la tokenisation des actions américaines par DTCC : la « réforme » de DTCC versus la « révolution » native de la cryptographie

Auteur :菠菜菠菜|bocaibocai

11 décembre 2025, la société de fiducie de dépôt de titres (DTCC) aux États-Unis a obtenu une “lettre d’exonération” (No-Action Letter) de la SEC, lui permettant de tokeniser sur la blockchain ses actifs titrisés.

L’annonce a été accueillie avec enthousiasme dans l’industrie, devenant le sujet de toutes les attentions — 99 000 milliards de dollars d’actifs en dépôt vont bientôt être tokenisés, la porte à la tokenisation des actions américaines s’ouvre enfin.

Mais en lisant attentivement ce document, on découvre un détail clé : la DTCC tokenise des “droits de sécurité” (security entitlements), et non les actions elles-mêmes.

Cette distinction peut sembler n’être qu’une nuance juridique.

Mais en réalité, elle révèle deux trajectoires radicalement différentes dans le domaine de la tokenisation des titres, ainsi que la lutte en cours entre deux forces derrière ces choix.

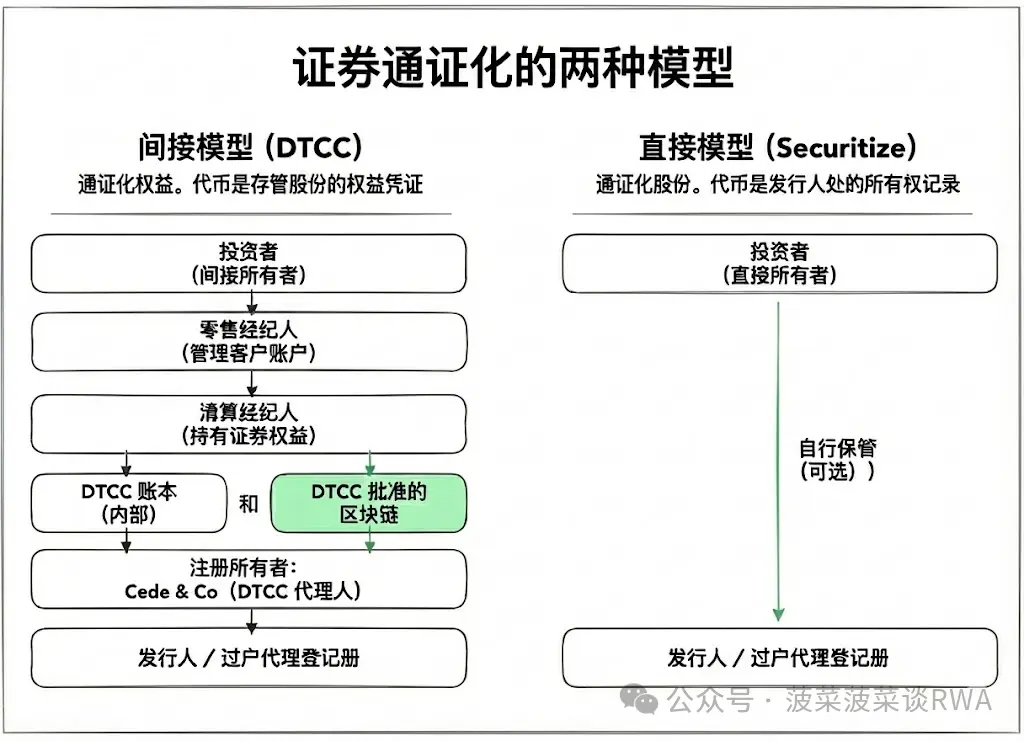

1. Qui est le véritable détenteur des actions américaines ?

Pour comprendre cette bataille, il faut d’abord saisir une vérité contre-intuitive : sur le marché américain, les investisseurs n’ont jamais réellement “possédé” les actions.

Avant 1973, la transaction d’actions reposait sur la circulation de certificats physiques. Après la transaction, acheteurs et vendeurs échangeaient des certificats papier, les signaient, les endossaient, puis les envoyaient à l’agent de transfert pour en faire le changement d’inscription. Ce processus pouvait fonctionner dans une époque où le volume était faible.

Mais à la fin des années 60, le volume moyen quotidien des actions américaines est passé de trois à quatre millions d’actions à plus de dix millions, mettant le système au bord de l’effondrement. Des centaines de milliers de certificats d’actions s’accumulaient en arrière-plan des courtiers, perdus, volés, falsifiés. Wall Street a qualifié cette période de “crise du papier” (Paperwork Crisis).

C’est dans ce contexte de crise que la solution DTC a été créée. Son principe est simple : centraliser tous les certificats d’actions dans un seul endroit, et lors des transactions futures, ne faire que des enregistrements numériques dans un registre, sans déplacer de papier.

Pour cela, la DTC a créé une entité de détention nominative appelée Cede & Co., inscrivant la quasi-totalité des actions cotées sous le nom de Cede & Co.

En 1998, selon des données officielles, Cede & Co. détenait la propriété légale de 83 % des actions publiques émises aux États-Unis.

Que cela signifie-t-il ? Quand vous voyez dans votre compte de courtage “détention de 100 actions Apple”, la liste des actionnaires d’Apple indique le nom de Cede & Co.

Ce que vous détenez, c’est un droit contractuel appelé “droit de sécurité” — vous avez le droit de réclamer à votre courtier les bénéfices économiques liés à ces 100 actions, et le courtier peut à son tour faire valoir ce droit auprès du clearing, qui peut le faire valoir auprès de la DTCC. Il s’agit d’une chaîne de droits imbriqués, et non d’un droit de propriété directe.

Ce système de “détention indirecte” (indirect holding system) fonctionne depuis plus de cinquante ans. Il a permis d’éliminer la crise du papier, de soutenir des transactions quotidiennes de plusieurs milliards de dollars, mais au prix d’une couche d’intermédiaire permanente entre l’investisseur et le titre détenu.

2. Le choix de la DTCC : moderniser la plateforme tout en conservant l’architecture

Avec ce contexte, la portée de la tokenisation par la DTCC devient claire.

Selon la lettre d’exonération de la SEC et les déclarations publiques de la DTCC, le service de tokenisation concerne “les droits de sécurité détenus par les participants (Participants) auprès de la DTC”. Les participants sont les courtiers et banques de compensation directement connectés à la DTCC — actuellement, seules quelques centaines d’institutions aux États-Unis ont cette capacité.

Les investisseurs ordinaires ne peuvent pas accéder directement au service de tokenisation de la DTCC.

Les “tokens de droits de sécurité” qui seront échangés sur la blockchain approuvée par la DTCC continueront de représenter un droit contractuel sur l’actif sous-jacent, et non la propriété directe. Les actions sous-jacentes resteront inscrites au nom de Cede & Co., ce point ne change pas.

Il s’agit d’une mise à niveau infrastructurelle, pas d’une refonte totale. L’objectif est d’améliorer l’efficacité du système existant, pas de le remplacer. La DTCC a listé dans ses documents plusieurs bénéfices potentiels :

- Premièrement, la liquidité des garanties : dans le système traditionnel, le déplacement des titres entre comptes nécessite d’attendre la fin du cycle de règlement, immobilisant des fonds. La tokenisation permettrait un transfert quasi instantané des droits, libérant du capital bloqué.

- Deuxièmement, la simplification du rapprochement comptable : dans le système actuel, la DTCC, les courtiers de compensation et les courtiers de détail maintiennent chacun leurs propres registres, nécessitant un travail de rapprochement quotidien. Les enregistrements sur la blockchain peuvent devenir une “source unique de vérité” partagée.

- Troisièmement, préparer l’avenir de l’innovation : la DTCC mentionne que, à l’avenir, il pourrait être possible d’attribuer une valeur de règlement aux tokens de droits, ou de distribuer des dividendes en stablecoins. Mais cela nécessiterait des autorisations réglementaires supplémentaires.

Il est important de souligner que la DTCC a clairement indiqué que ces tokens ne seront pas intégrés dans l’écosystème DeFi, ne contourneront pas les acteurs existants, et ne modifieront pas le registre des actionnaires de l’émetteur.

Autrement dit, elle ne cherche pas à bouleverser qui que ce soit, ce qui a sa logique.

La compensation multilatérale nette (multilateral netting) est le cœur de l’efficacité du système actuel de règlement des titres. Chaque jour, des transactions de plusieurs milliards de dollars sont nettes par la NSCC, ne nécessitant au final que quelques centaines de millions pour le règlement. Cette efficacité ne peut être atteinte que dans une architecture centralisée.

En tant qu’infrastructure financière systémique critique, la priorité de la DTCC est la stabilité, pas l’innovation.

3. La voie du détachement direct : des tokens aux actions elles-mêmes

Parallèlement à la prudence de la DTCC, une autre voie commence à prendre forme.

Le 3 septembre 2025, Galaxy Digital a annoncé être la première société cotée au Nasdaq à tokeniser ses actions enregistrées auprès de la SEC sur une blockchain principale. En partenariat avec Superstate, les actions ordinaires de classe A de Galaxy peuvent désormais être détenues et transférées sous forme de tokens sur la blockchain Solana.

La différence essentielle : ces tokens représentent la possession réelle des actions, et non un droit de réclamer ces actions. En tant qu’agent de transfert enregistré auprès de la SEC, Superstate met à jour en temps réel le registre des actionnaires lors de chaque transfert de tokens.

Le nom de l’actionnaire apparaîtra directement dans le registre des actionnaires de Galaxy — et Cede & Co. ne sera pas dans cette chaîne.

C’est une véritable “détention directe”. L’investisseur ne détient pas un droit contractuel, mais un droit de propriété.

En décembre 2025, Securitize a annoncé le lancement, au premier trimestre 2026, d’un service de tokenisation de titres avec “transactions conformes sur toute la chaîne”. Contrairement à la majorité des offres sur le marché, qui s’appuient sur des produits dérivés, des SPV ou des structures offshore, Securitize insiste sur le fait que ses tokens seront de “véritables actions réglementées : émises sur la chaîne, inscrites directement dans le registre des actionnaires de l’émetteur”.

Le modèle de Securitize va encore plus loin : il supporte non seulement la détention sur la blockchain, mais aussi la négociation en chaîne.

Pendant les heures d’ouverture du marché américain, le prix sera indexé sur le meilleur prix national (NBBO) ; hors marché, un Automated Market Maker (AMM) fixera le prix en fonction de l’offre et de la demande sur la blockchain. Cela ouvre la voie à une négociation 24/7, en théorie.

Ce chemin représente une autre vision : faire de la blockchain une infrastructure native pour les titres, plutôt qu’un simple ajout à l’architecture existante.

4. Deux trajectoires, deux futurs possibles

Ce n’est pas une simple rivalité technologique, mais un affrontement entre deux logiques institutionnelles.

La voie de la DTCC privilégie une amélioration progressive, reconnaissant la légitimité du système actuel — l’efficacité de la compensation multilatérale, la gestion du risque par le contrepartiste central, la maturité du cadre réglementaire — en utilisant la blockchain pour rendre cette mécanique plus rapide et plus transparente.

Le rôle de l’intermédiaire ne disparaîtra pas, il sera simplement reconfiguré.

La voie du détachement direct prône une transformation structurelle — elle remet en question la nécessité même du système de détention indirecte : si la blockchain peut fournir un enregistrement inaltérable de la propriété, pourquoi continuer à multiplier les couches d’intermédiaires ? Si l’investisseur peut garder ses actifs lui-même, pourquoi céder la propriété à Cede & Co. ?

Les deux chemins ont leurs avantages et inconvénients.

(traduction de Chuk Okpalugo)

(traduction de Chuk Okpalugo)

Le détachement direct offre l’autonomie : auto-garde, transferts P2P, composabilité avec les protocoles DeFi. Mais au prix d’une liquidité dispersée et d’une perte d’efficacité en netting. Si chaque transaction doit être entièrement réglée sur la blockchain, sans contrepartie centrale pour le netting, le capital immobilisé augmente considérablement.

De plus, le détachement direct impose à l’investisseur de prendre en charge davantage de risques opérationnels — perte de clé privée, piratage du portefeuille — des risques traditionnellement couverts par l’intermédiaire, mais qui deviennent désormais à sa charge.

Le détachement indirect privilégie l’efficacité du système : l’économie d’échelle de la compensation centralisée, un cadre réglementaire mature, des modes de fonctionnement familiers aux investisseurs institutionnels. Mais le prix à payer est que l’investisseur ne pourra exercer ses droits qu’à travers l’intermédiaire. Propositions d’actionnaires, votes, communication directe avec l’émetteur — ces droits, en théorie, appartiennent à l’actionnaire, mais en pratique, ils doivent passer par plusieurs couches d’intermédiaires.

Il est important de noter que la SEC reste ouverte aux deux voies.

Dans sa déclaration du 11 décembre concernant la lettre d’exonération de la DTCC, la commissaire Hester Peirce a clairement indiqué : “Le modèle de droits de sécurité tokenisés de la DTC est une étape prometteuse dans ce parcours, mais d’autres acteurs du marché explorent différentes voies expérimentales… Certains émetteurs ont déjà commencé à tokeniser leurs titres, ce qui pourrait faciliter la détention et la négociation directes par les investisseurs, sans passer par un intermédiaire.”

Le signal des régulateurs est clair : il ne s’agit pas d’un choix exclusif, mais d’un marché qui décidera quelle voie convient le mieux à chaque besoin.

5. La stratégie défensive des intermédiaires financiers

Face à cette bataille de trajectoires, comment les acteurs financiers traditionnels doivent-ils réagir ?

1. La question pour les courtiers de compensation et les custodians est :

Dans le modèle de la DTCC, êtes-vous indispensables ou remplaçables ? Si les droits de sécurité tokenisés peuvent être transférés directement entre participants, la justification des frais de garde, de transfert, de rapprochement n’est-elle plus aussi solide ? Les premiers à adopter la tokenisation DTCC pourraient bénéficier d’un avantage concurrentiel différenciant, mais à long terme, ce service pourrait devenir standardisé, commodifié.

2. Les courtiers de détail font face à un défi plus complexe :

Dans le modèle de la DTCC, leur rôle est consolidé — les investisseurs ordinaires ne peuvent accéder au marché qu’à travers eux. Mais la diffusion du détachement direct pourrait éroder cette barrière. Si l’investisseur peut gérer lui-même ses actions enregistrées auprès de la SEC, et les échanger sur une plateforme conforme, à quoi servent encore les courtiers de détail ? La réponse pourrait résider dans la valeur ajoutée : conseils réglementaires, planification fiscale, gestion de portefeuille — des fonctions à forte valeur ajoutée que l’automatisation ne pourra pas remplacer.

3. Les agents de transfert pourraient connaître une montée en puissance historique :

Dans le système traditionnel, ils jouent un rôle discret en arrière-plan, principalement pour la tenue du registre des actionnaires. Mais dans le modèle de détention directe, ils deviennent un point de connexion clé entre l’émetteur et l’investisseur. Superstate et Securitize détiennent tous deux une licence d’agent de transfert enregistrée SEC, ce qui n’est pas une coïncidence. Maîtriser la mise à jour du registre des actionnaires, c’est maîtriser l’accès au système de détention directe.

4. Les gestionnaires d’actifs doivent surveiller la pression concurrentielle liée à la composabilité :

Si les actions tokenisées peuvent servir de collatéral dans des protocoles de prêt en chaîne, cela pourrait bouleverser le financement par garanties traditionnelles. Si les investisseurs peuvent négocier 24/7 sur un AMM et régler instantanément, l’arbitrage sur le cycle T+1 disparaîtrait. Ces changements ne se produiront pas du jour au lendemain, mais les gestionnaires doivent anticiper leur dépendance à l’efficacité du règlement dans leur modèle d’affaires.

6. Le croisement des deux trajectoires

La transformation des infrastructures financières ne se fait jamais en un jour. La crise du papier des années 1970 a engendré le système de détention indirecte, mais il a fallu plus de vingt ans, de la création de la DTC à la possession de 83 % des actions américaines par Cede & Co., pour que ce système se consolide réellement. SWIFT, fondée en 1973 également, est encore en pleine reconstruction pour les paiements transfrontaliers.

Les deux trajectoires croîtront d’abord dans leurs territoires respectifs :

Les services institutionnels de la DTCC s’étendront en priorité à la gestion des garanties, au prêt de titres, aux ETF — ces marchés de gros où la rapidité du règlement est cruciale.

Le modèle du détachement direct s’insinuera en périphérie : utilisateurs cryptos natifs, petits émetteurs, zones réglementaires spécifiques.

À long terme, ces deux trajectoires pourraient converger. Lorsque la circulation des droits de sécurité tokenisés atteindra une échelle suffisante, et que le cadre réglementaire du détachement direct sera mature, l’investisseur pourra disposer d’un véritable choix — profiter de la rapidité du netting dans le système de la DTCC, ou sortir sur la blockchain pour une auto-garde, reprenant le contrôle direct de ses actifs.

Ce choix lui-même sera une transformation.

Depuis 1973, l’investisseur ordinaire n’a jamais eu cette option : dès l’achat, il entre dans le système de détention indirecte, Cede & Co. étant le propriétaire légal, et lui-même le bénéficiaire final de la chaîne de droits. Ce n’est pas une question de choix, mais la seule voie possible.

Cede & Co. détient encore la majorité des actions publiques américaines. Ce pourcentage pourrait commencer à diminuer, ou rester stable longtemps. Mais après cinquante ans, une autre voie s’ouvre enfin.