Depuis l’article « Vers quelle direction explorer le marché prédictif chinois », le marché prédictif a fait son entrée dans le grand public mondial, entrant véritablement dans le champ de vision mainstream. En se référant au Bitcoin et aux stablecoins, les produits cryptographiques, après avoir atteint le PMF, seront reconnus par le marché comme une nouvelle voie, bénéficiant d’un flux continu de capitaux.

Grâce à l’effet de monopole naturel des plateformes sur le marché prédictif, la fourniture de services périphériques autour de celui-ci est devenue une évidence dans le cercle, afin de le cultiver comme un incubateur naturel pour capter l’écosystème extérieur, construisant ainsi une écologie hiérarchique — le noyau, la périphérie, l’extérieur.

Après avoir décrit le schéma et la direction fondamentaux du marché prédictif, tentons d’analyser ses services périphériques existants. En plus des clones, outils, et commissions, quelles autres directions peuvent soutenir une forme d’activité périphérique à haute capitalisation ?

Marché prédictif mature

Le monde peut finir, mais le progrès continue.

Le marché prédictif est un marché incertain à forte certitude, où les dates et les équipes participantes à la Coupe du Monde, ou encore les élections de mi-mandat au Congrès américain et la présidentielle américaine, sont hautement contrôlables à l’avance en termes de participation, de dates et de règles.

Mais l’équipe gagnante de la Coupe du Monde ne peut pas être prédéfinie, sinon ce serait une manipulation, ce qui en fait un jeu d’informations incertain, susceptible de changer en fonction des facteurs d’information en constante évolution.

Par exemple, lors de l’élection présidentielle américaine de 2024, une quantité significative de paris se concentre dans les 5 jours précédant l’échéance, et sur la chaîne, l’émotion haussière ou baissière des utilisateurs influence directement le marché, convergeant en une prophétie auto-réalisatrice.

Les marchés prédictifs actuels évoluent dans cette direction, comme le CEO de Coinbase qui surveille la prédiction selon laquelle les gens anticipent ses déclarations, et « s’aligne » sur le résultat final.

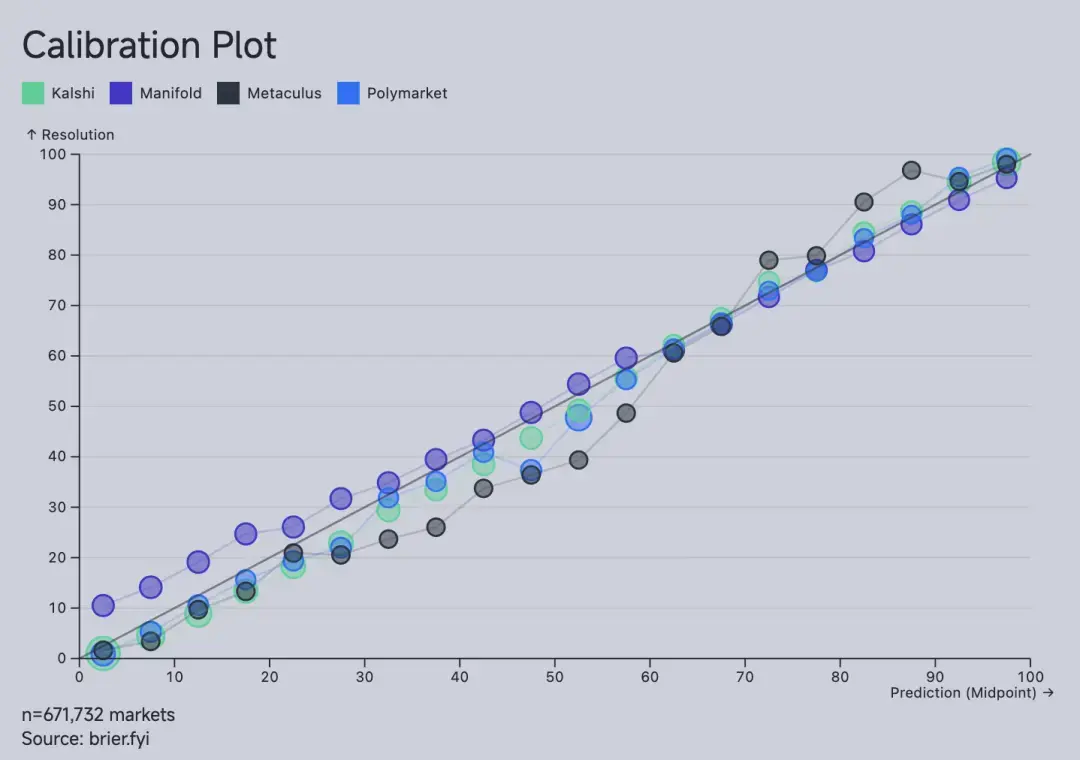

Légende de l’image : La prédiction nécessite des données Source : https://brier.fyi/

Avant le marché prédictif, les sondages et médias jouaient ce rôle. Ce n’est pas que les sondages vérifiaient les tendances des électeurs, mais qu’ils guidaient les choix du public. Dans un contexte occidental, le marché prédictif est considéré comme un outil d’information, auquel s’ajoutent des fonctions d’assurance, de couverture et de fiscalité.

Ainsi, le marché prédictif est bien plus sensible que les outils de trading, comme TikTok qui, face à la censure bipartite, ne peut pas être fragmenté naturellement :

- La découverte d’informations doit se faire sur la base de données réelles et en temps réel pour améliorer la précision finale, l’information concentrant davantage le trafic ;

- Le marché électoral américain est très mature, et seul un contexte occidental peut permettre de le maintenir sans rupture avec le système politique, devenant ainsi un nouveau canal d’information.

Sur cette base, Polymarket et Kalshi sont des plateformes d’informations « nées matures », ce qui explique aussi pourquoi le capital américain continue d’investir pour augmenter leur valorisation, contrairement à Binance qui mise sur un mécanisme de course.

Bien sûr, tout cela ne nous concerne pas directement. Ce qui nous importe, c’est comment profiter du vent en face face à la FOMO du marché prédictif.

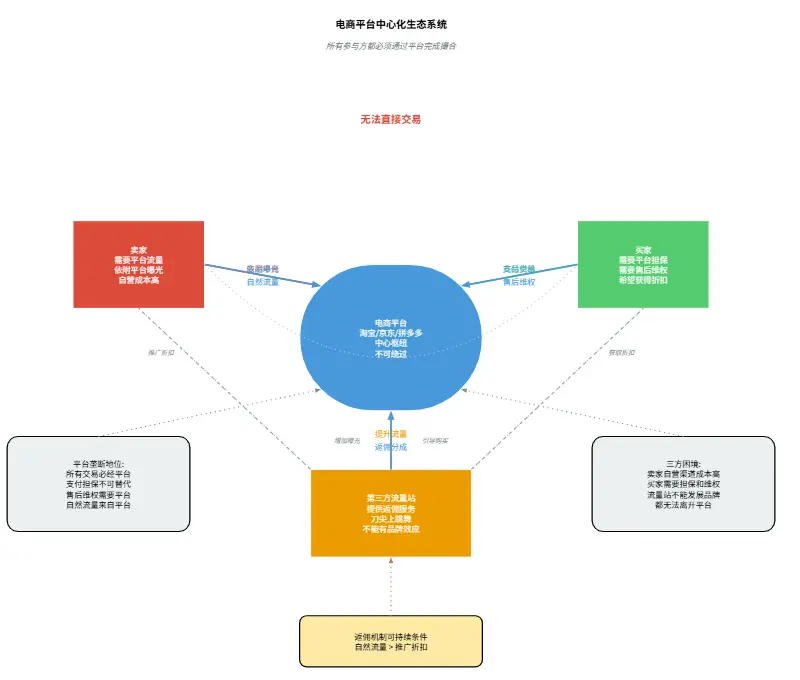

Légende de l’image : Services périphériques du marché prédictif Source : @zuoyeweb3

Globalement, le marché a évolué en quatre modèles :

- Plateformes clones autour de Polymarket et Kalshi, nécessitant des investissements équivalents à ceux d’un Perp DEX, ainsi que des coûts de conformité élevés sur le marché américain, tendant vers la voie TGE, avec peu d’adoption réelle ;

- Innovation dans la couche d’actifs des plateformes prédictives existantes :

- La décentralisation des actifs de pari, par exemple Gondor qui permet de les utiliser comme actifs de prêt ou de staking, Space qui offre un levier 10x, intégrant violemment des éléments DeFi ;

- L’émergence de nouvelles plateformes de prédiction basées sur la génération automatique de sujets à partir de flux sociaux, comme 42 Space, cherchant à différencier leur offre ;

- Les super apps financières Web3/2 comme Coinbase ou Robinhood, complétant leur gamme de types de trading.

- Outils de personnalisation pour des segments spécifiques du marché prédictif, tels que le trading à haute fréquence, l’arbitrage multi-plateforme ou les terminaux d’agrégation, le minage LP ou outils payants pour petits groupes, ainsi que des plateformes d’analyse et d’agrégation de données.

- KOL et plateformes de commissions, comme Based ou Phantom Wallet, ainsi que divers groupes sociaux et programmes de parrainage.

Dans ce paradigme, l’investissement dans le noyau du marché prédictif est trop lourd, et pour des raisons politiques, il n’y a presque pas de perspectives de valorisation élevée pour de nouvelles forces. De plus, outils et commissions fluctuent cycliquement avec l’afflux de capitaux et l’évolution des tendances.

Le seul domaine réellement intéressant pour l’investissement est la décentralisation des actifs des plateformes prédictives. Avant que le résultat ne soit connu, ces actifs restent en état de dépôt, ce qui pourrait faire de la décentralisation la meilleure opportunité d’actifs de qualité dans DeFi.

Mécanisme d’arbitrage inter-marchés à bénéfice mutuel

Faites du DeFi comme un site de trafic Taobao, pas comme du DeFi pour faire du DeFi.

Face aux géants fournissant du trafic, il faut danser sur la lame, d’un côté, ils ont besoin de tiers pour augmenter leur trafic, de l’autre, ils ne veulent pas que ces tiers développent un effet de marque.

C’est le dilemme des premiers sites de commerce électronique : ils doivent maintenir de bonnes relations avec plateformes, vendeurs et acheteurs. Les vendeurs veulent des tiers pour renforcer leur compétitivité, et les acheteurs cherchent des prix réduits.

Légende de l’image : Services tiers Source : @zuoyeweb3

Les sites de trafic, du point de vue des commissions, développent des outils de partage/achat/commission. Tant que le trafic naturel après exposition pour le vendeur dépasse les coûts de promotion, le modèle peut perdurer.

- Les vendeurs doivent dépendre des plateformes pour le trafic naturel, car leurs coûts de marque et de canal sont trop élevés ;

- Les acheteurs ont besoin que la plateforme gère le service après-vente et la protection des droits, le paiement doit aussi être garanti par la plateforme.

En comparant avec le « triptyque » Taobao—JD—Pinduoduo, le marché du nouveau commerce est trop étroit. Il doit satisfaire une double configuration : « marques + trafic longue traîne ». Les nouveaux entrants, en ciblant soit les marques, soit des niches, ne peuvent pas atteindre une échelle significative.

Finalement, Taobao s’appuie sur la différenciation de Tmall pour capter la clientèle haut de gamme, Pinduoduo s’appuie sur WeChat pour envahir le monde depuis la campagne chinoise, tandis que JD, focalisé sur la marque, se trouve en difficulté.

En comparant avec le mécanisme de commissions des exchanges, où les KOL et exchanges cherchent à augmenter le nombre de copies par petits investisseurs, la perte ou le gain de ces derniers n’affecte pas la mécanique de suivi, ce qui diffère de la commission e-commerce. Offrir des réductions aux utilisateurs, qui ont une demande initiale d’achat, favorise la promotion par le trafic et les vendeurs.

Dans cette optique, le mécanisme Builder de Hyperliquid et Polymarket ne résout pas ces problèmes. Leur croissance ne peut que se limiter à l’augmentation du volume de transactions.

Ce n’est pas que la croissance du volume soit inutile, mais elle entraîne aussi une accumulation de fonds dormants. Plus il y a de transactions, plus il y a de fonds en sommeil, ce qui n’est pas idéal pour un secteur financier qui valorise l’efficacité des capitaux.

Si l’on ne peut pas sortir de la logique de croissance CEX/DEX, le marché prédictif atteindra rapidement un sommet, car le nombre d’événements publics échangeables est limité. Plus les événements sont petits et instantanés, plus ils favorisent les acteurs dominants, ce qui pourrait conduire à une véritable course vers la plateforme d’échange.

Le jeu d’informations est l’essence du marché prédictif. Le dépôt de fonds lors de la phase de pari jusqu’à l’échéance crée une accumulation. La clé est de « valoriser » cette accumulation pour que le marché prédictif et le DeFi avancent ensemble.

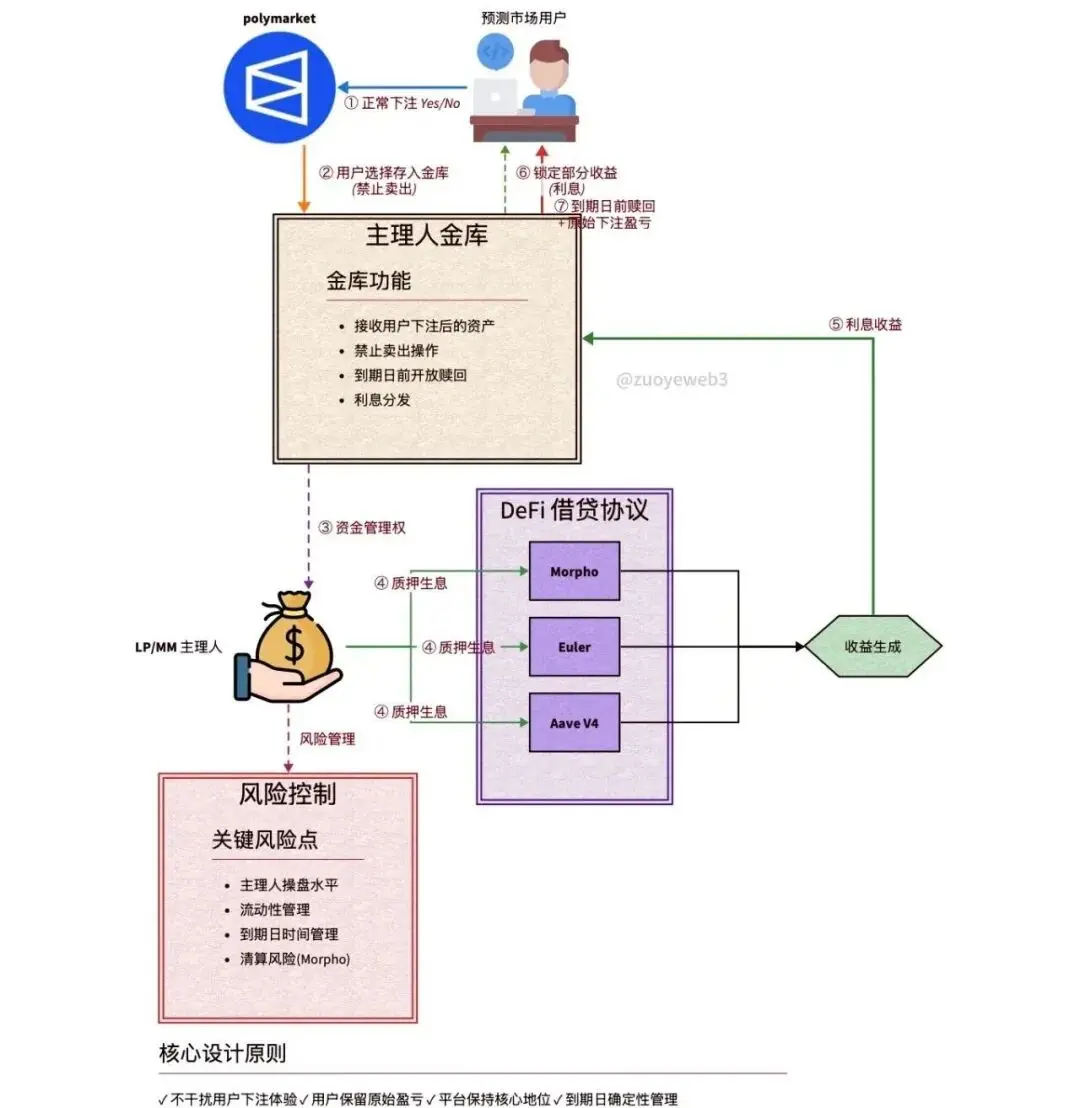

Légende de l’image : Leverage sur les actifs prédictifs Source : @zuoyeweb3

Ne tentez pas d’interférer avec l’expérience de pari normale des utilisateurs. Dans la discussion sur le levier dans le marché prédictif, deux tendances principales émergent :

- Gondor, qui coupe le flux, oblige l’utilisateur à staker ses positions dans DeFi après pari, sans gestion de liquidité ni calcul d’APY. Modifier l’objectif de l’utilisateur augmente la difficulté, risquant de tomber dans une spirale de rendement élevé et d’épargne forcée.

- Kaleb Rasmussen de Messari tente de fixer le « Jump Risk » (risque de saut) du prix du marché prédictif. Comme mentionné, la variation du prix dans le marché prédictif peut instantanément revenir à 1 ou 0. La démonstration mathématique est brillante, mais la mise en œuvre dans la finance réelle est très difficile.

D’après la pratique actuelle, je propose une méthode plus simple pour réaliser un levier transparent dans le DeFi, sans perturber l’expérience utilisateur, en s’inspirant du mécanisme d’arbitrage inter-marchés de type « cross-market » des affiliés, pour arbitrer entre le public du marché prédictif et celui du DeFi.

- La plateforme fournit un service de souscription pour le marché prédictif, permettant aux utilisateurs de parier à prix réduit sur la position 0 ou 1, obtenant ainsi un meilleur prix de marché. La plateforme bénéficie de coûts de financement plus faibles, et des flux supplémentaires pour Polymarket ;

- La plateforme ou le LP/MM du marché prédictif agit comme gestionnaire de coffre-fort, où les utilisateurs déposent leurs fonds dans un protocole partenaire, comme Morph, après pari, pour obtenir des revenus DeFi.

Dans ce processus, l’expérience de pari n’est pas perturbée. Tant que le coût à prix réduit de la plateforme est inférieur aux gains issus du stacking DeFi, l’effet d’échelle fonctionne. Les utilisateurs finiront par réaliser leurs pertes ou gains, mais contrairement à la mécanique de commission, ils parient selon leur propre jugement.

Contrairement à l’émission infinie de xUSD qui démultiplie le levier, le USDC de Polymarket existe réellement. La seule faiblesse réside dans la compétence du gestionnaire.

- Plateforme du marché prédictif : s’intégrer dans un écosystème DeFi plus large, tout en augmentant le volume de trading sans nuire à l’expérience ;

- Gestionnaire + LP/MM : utiliser les fonds dormants, et avec une date d’échéance fixée, construire un nouveau modèle dépassant le simple arbitrage à court terme.

Comme la commission d’un site tiers de trafic e-commerce, l’acheteur continue d’établir des relations avec la plateforme et le vendeur. Les parieurs Yes/No du marché prédictif auront aussi des relations avec Polymarket, indépendamment du gestionnaire de coffre.

De plus, Polymarket reste au cœur de la chaîne de transaction, grâce à l’architecture ouverte de Morph, permettant en cas de créances douteuses une liquidation normale, minimisant la responsabilité de la plateforme.

Conclusion

Faites du DeFi comme un site de trafic Taobao, pas comme du DeFi pour faire du DeFi.

La véritable valeur du marché prédictif réside dans l’accumulation de fonds, avec une date d’échéance claire et des réserves d’actifs correspondantes. Si Polymarket veut surpasser Kalshi en termes d’efficacité des capitaux, sa croissance doit atteindre une limite phase.

En d’autres termes, par rapport aux actifs de trading, Wall Street et la crypto sont en phase d’enthousiasme irrationnel pour la tarification de l’information. Que ce soit TGE, IPO, émission de stablecoins ou création de L1/L2, ce sont des mouvements attendus et classiques.

Avant la date incertaine du TGE/IPO, Polymarket doit renforcer son écosystème périphérique pour stimuler le volume de trading et contrer Kalshi. La programmabilité et la composition des fonds sur la chaîne sont la clé pour la stratégie périphérique de Polymarket.

Les plus grandes opportunités financières en 2026 seront lors des élections intermédiaires cycliques et de la Coupe du Monde, FIFA séduisant Trump, avec une régulation favorable à la DeFi et aux jeux d’argent, annonçant une année financière prospère.