La volatilité du Bitcoin grimpe à 60 ! Le mode piloté par les options fait son retour, une forte volatilité bilatérale est imminente

Au cours des deux derniers mois, la volatilité du prix du Bitcoin a fortement augmenté, suggérant un possible retour à un mode de marché dominé par les options, ce qui pourrait entraîner d’importants mouvements de prix dans les deux sens. Selon Jeff Park, analyste de marché et conseiller chez la société d’investissement Bitwise, depuis l’approbation des ETF Bitcoin aux États-Unis, la volatilité implicite du Bitcoin n’a jamais dépassé 80 %. Cependant, au moment de la rédaction de cet article, la volatilité du Bitcoin remonte lentement pour atteindre environ 60.

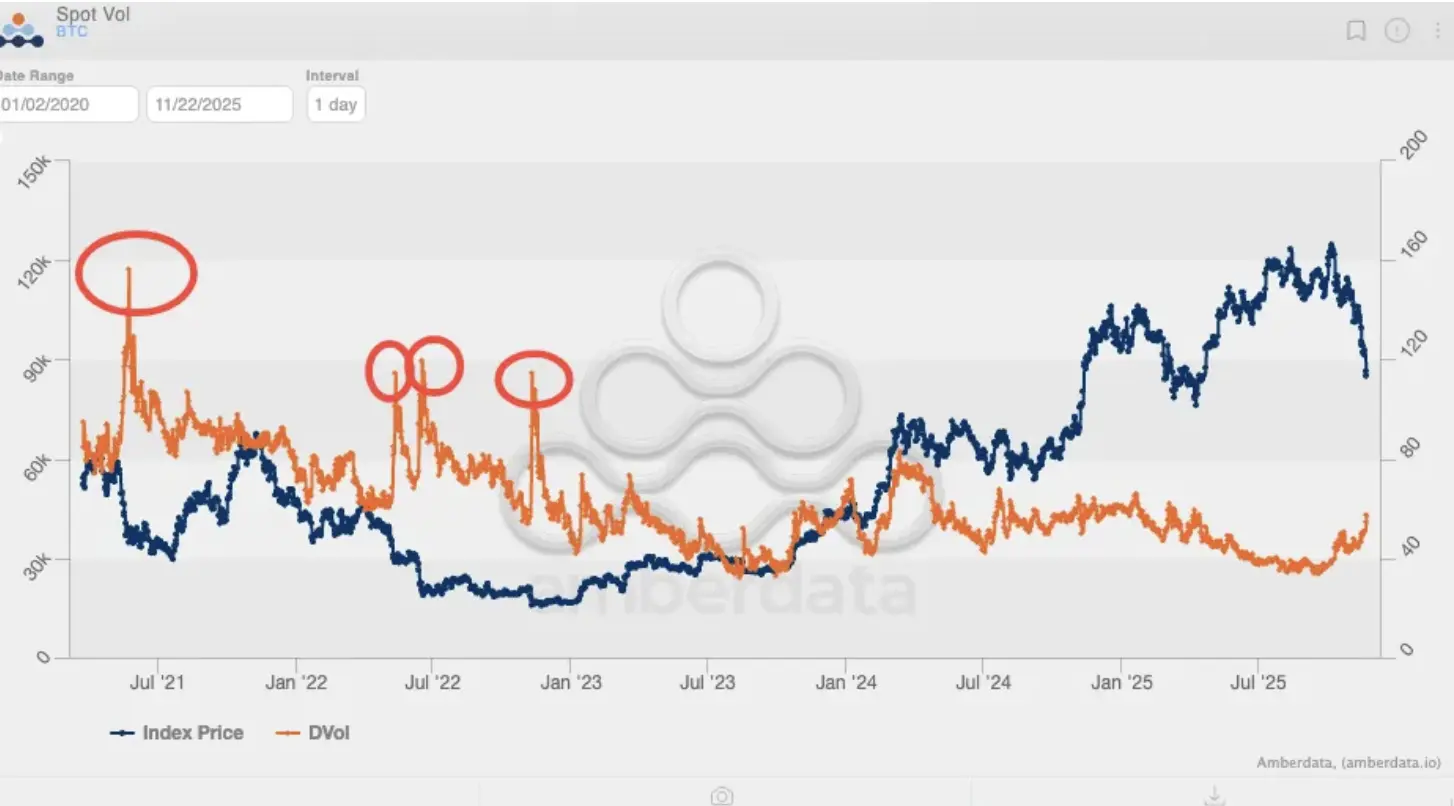

La volatilité remonte à 60, signalant un retour à une domination des options

(Source : Amberdata)

Le graphique partagé par Park montre qu’historiquement, avant que les ETF Bitcoin ne soient autorisés à être négociés sur le marché américain en 2024, le prix du Bitcoin connaissait de fortes fluctuations. Depuis l’approbation des ETF, la volatilité implicite du Bitcoin est restée à un niveau relativement bas, n’ayant jamais dépassé 80 %. Cet effet de compression est attribué à la configuration passive des investisseurs institutionnels via les ETF, de forts flux de capitaux stables ayant lissé la volatilité des prix.

Cependant, les données des deux derniers mois montrent que ce calme pourrait toucher à sa fin. La volatilité du Bitcoin remonte lentement vers 60 ; bien qu’elle n’ait pas encore atteint les niveaux supérieurs à 80 % d’avant l’ETF, cette tendance est en soi significative. La hausse de la volatilité s’accompagne généralement d’une augmentation de l’incertitude sur le marché et d’une intensification de l’activité de trading, créant des conditions propices à une activité accrue sur le marché des options.

La volatilité implicite est la mesure de l’attente du marché concernant la volatilité future des prix, déduite à partir des prix des options. Une hausse de la volatilité implicite signifie que les acheteurs d’options sont prêts à payer une prime plus élevée pour se protéger ou spéculer. Cette augmentation de la demande influence à son tour le marché spot, car les vendeurs d’options doivent couvrir leurs positions sur le marché spot. Cette dynamique interactive est ce que l’on appelle le mode « driven by options ».

Park déclare : « En fin de compte, ce qui pousse vraiment le prix du Bitcoin à de nouveaux sommets, ce sont les positions sur options, et pas seulement les transactions sur le spot. Depuis deux ans, la surface de volatilité montre peut-être pour la première fois des signes précoces indiquant que le prix du Bitcoin pourrait à nouveau être drivé par les options. » Ce point de vue remet en question le récit dominant du marché selon lequel la présence des ETF a transformé le Bitcoin en une classe d’actifs plus mature et plus stable.

D’un point de vue technique, le modèle de prix drivé par les options possède des caractéristiques auto-renforçantes. Lorsque la volatilité attendue du marché augmente, la demande d’achat d’options croît, et les vendeurs doivent prendre position sur le marché spot pour couvrir leurs risques. Si la demande en call options (options d’achat) augmente, les vendeurs doivent acheter sur le spot pour se couvrir, ce qui pousse le prix à la hausse ; et inversement. Ce mécanisme génère un effet d’accélération lors de la formation d’une tendance du prix, entraînant une volatilité extrême dans les deux sens.

Le précédent de la hausse drivée par les options lors du bull market de 2021

Park souligne que l’explosion du cours du Bitcoin en janvier 2021 a ouvert le bull market de cette année-là, le prix bondissant pour atteindre un sommet historique à 69 000 dollars en novembre, la dernière forte hausse pilotée par les options. Revenir sur cet épisode est précieux pour comprendre les dynamiques actuelles du marché.

En janvier 2021, le prix du Bitcoin est passé rapidement d’environ 30 000 à 40 000 dollars, puis a continué de grimper pendant plusieurs mois. Cette hausse s’est faite dans un contexte de très forte volatilité, avec des variations journalières dépassant fréquemment 10 %, et une activité exceptionnelle sur le marché des options. Les données de l’époque montrent que l’open interest et le volume des options Bitcoin ont atteint des records historiques, la volatilité implicite restant longtemps au-dessus de 80 %, et dépassant parfois 120 %.

L’activité du marché des options a généré une puissante dynamique sur le prix spot. De nombreux investisseurs institutionnels et particuliers spéculaient à effet de levier via des call options, forçant les vendeurs à acheter du Bitcoin sur le spot pour couvrir leurs risques. Cet effet de « Gamma Squeeze » (compression gamma) était particulièrement évident lors du franchissement de résistances clés, chaque cassure étant accompagnée de rachats passifs du côté des vendeurs d’options, ce qui propulsait encore plus le prix.

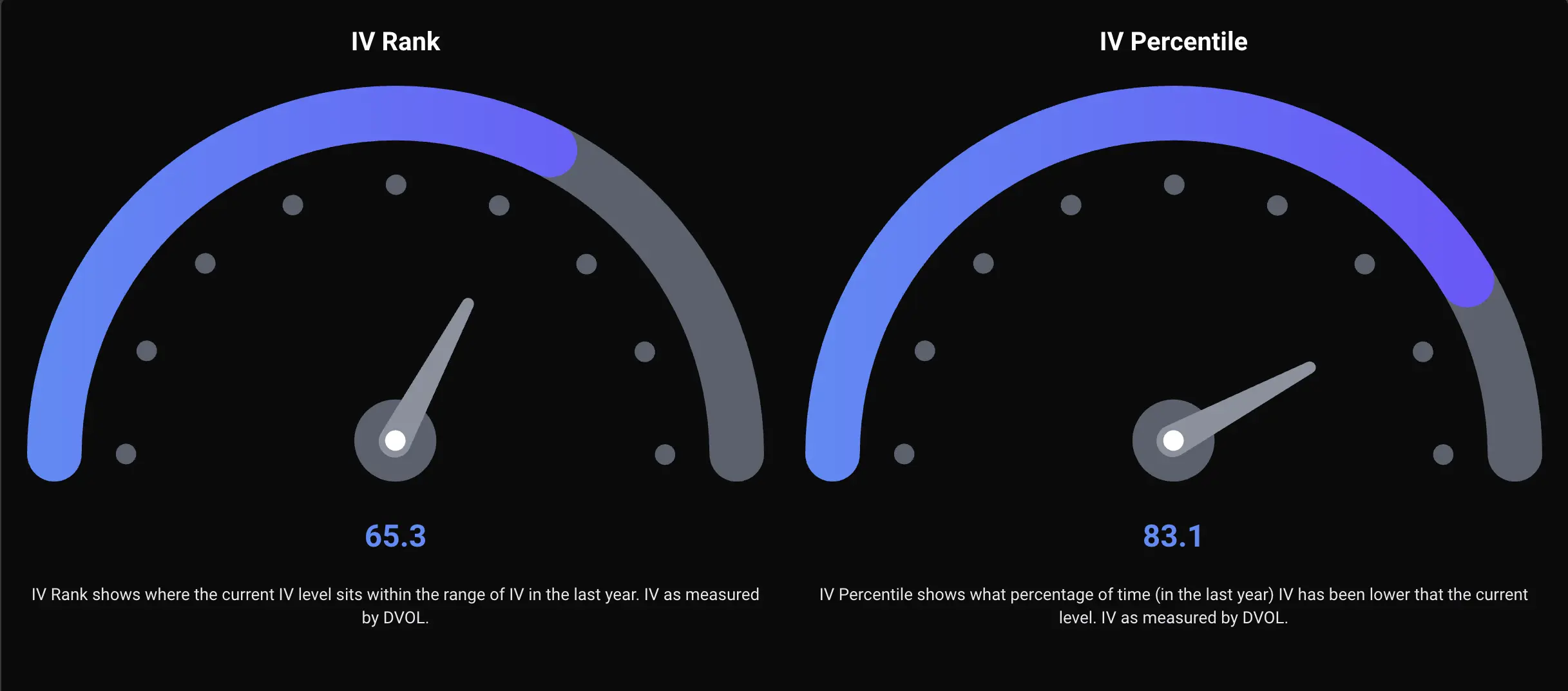

Le marché actuel présente des similitudes avec janvier 2021, notamment la tendance à la hausse de la volatilité et l’augmentation de l’activité sur les options. Selon les données de Deribit, le classement et le percentile de la volatilité implicite des options Bitcoin progressent, indiquant que la volatilité actuelle est remontée par rapport à ses plus bas historiques. Si cette tendance se poursuit, le marché pourrait revivre une phase de volatilité extrême bidirectionnelle drivée par les options, comme en 2021.

Trois caractéristiques du bull market de 2021 drivé par les options

Volatilité implicite durablement au-dessus de 80 % : primes élevées sur le marché des options, attirant d’importants capitaux spéculatifs

Effet de Gamma Squeeze significatif : les vendeurs d’options sont forcés de couvrir sur le spot, accélérant la hausse des prix

Boucle de rétroaction positive entre volatilité et prix : la hausse du prix → hausse de la volatilité → hausse de la demande d’options → hausse des couvertures spot → nouvelle hausse du prix

Cependant, il faut rappeler que les marchés drivés par les options sont bidirectionnels. Après avoir atteint 69 000 dollars en novembre 2021, le Bitcoin est ensuite entré dans un long marché baissier, tombant à 15 500 dollars en novembre 2022. Cette baisse s’est également accompagnée d’une forte volatilité et d’une activité soutenue sur le marché des options, mais dans le sens inverse. Lorsque la demande d’options de vente (put) augmente, les vendeurs doivent vendre sur le spot pour se couvrir, accélérant la baisse des prix.

La parenthèse de calme des ETF touche-t-elle à sa fin ? Impact institutionnel réévalué

(Source : Deribit)

Cette analyse réfute la théorie selon laquelle la présence des ETF et des investisseurs institutionnels aurait définitivement atténué la volatilité du prix du Bitcoin et transformé la structure du marché pour en faire une classe d’actifs plus mature, soutenue par des flux passifs. Ce contre-argument est important, car il signifie que le Bitcoin reste un actif spéculatif à haut risque et forte volatilité, et non un outil de stockage de valeur déjà mature.

Après l’approbation des ETF Bitcoin en janvier 2024, il était largement anticipé que l’afflux de capitaux institutionnels stabiliserait davantage le prix du Bitcoin. Effectivement, dans les mois suivant le lancement des ETF, la volatilité du Bitcoin a nettement diminué, les variations journalières se sont resserrées, et le prix est devenu plus stable. Cela a été interprété comme un signe de la « maturité » croissante du Bitcoin, passant d’un actif purement spéculatif à une option légitime pour les investisseurs institutionnels.

Cependant, jeudi, le prix du Bitcoin a chuté sous les 85 000 dollars, suscitant des inquiétudes quant à une possible poursuite de la baisse dans les semaines à venir, et potentiellement l’ouverture d’un nouveau marché baissier. Ce krach a mis fin à la période de calme apportée par les ETF, la volatilité s’étant envolée. Les analystes ont avancé plusieurs théories quant aux causes de cette chute, notamment des liquidations de positions à fort effet de levier sur les produits dérivés, des prises de bénéfices par des détenteurs de longue date, et des pressions macroéconomiques.

Le PDG de Binance a déclaré que la forte volatilité du marché du Bitcoin est conforme aux niveaux de volatilité observés sur toutes les classes d’actifs. Ce point de vue suggère que la hausse actuelle de la volatilité n’est peut-être pas propre au Bitcoin, mais reflète une incertitude plus large sur les marchés. La détérioration de l’environnement macroéconomique mondial, la montée des risques géopolitiques et l’incertitude sur la politique monétaire pourraient entraîner une hausse synchronisée de la volatilité de tous les actifs risqués.

Correction à court terme ou bear market prolongé ? Les analystes sont partagés

Selon les analystes de CEX, la baisse continue du Bitcoin est due à des facteurs temporaires, indiquant que le marché procède à un « rééquilibrage tactique », et non à une fuite des capitaux institutionnels ou à un manque de demande. Ce point de vue est relativement optimiste, considérant que la volatilité et la baisse actuelles ne sont qu’une correction saine au sein d’un bull market, et non un renversement de tendance.

Les analystes affirment que cela n’affectera pas les fondamentaux à long terme du Bitcoin, ni sa hausse de prix ou l’adoption institutionnelle. Les éléments soutenant ce point de vue incluent : des flux ETF globalement positifs malgré quelques fluctuations, le nombre croissant de détenteurs de long terme on-chain, et la poursuite de l’adoption institutionnelle. Dans cette perspective, la hausse de la volatilité n’est qu’un processus de rééquilibrage du marché, et une fois les facteurs temporaires dissipés, la tendance haussière devrait reprendre.

Cependant, si la volatilité continue d’augmenter et que le marché entre dans une phase drivée par les options, le Bitcoin pourrait connaître une volatilité extrême dans les deux sens. Cela signifie que le prix pourrait aussi bien rapidement grimper que chuter fortement, selon l’orientation de la demande sur le marché des options et l’évolution du contexte macroéconomique.

Articles similaires

ETF Launch Fails to Stem Tide As XRP Sinks to $1.81, Lowest Since April

Voici où le prix de l'or pourrait évoluer après la chute de $300

L'analyste dit qu'il ne faut pas acheter Kaspa (KAS). Voici ce qu'il considère comme un « mauvais service » – voici pourquoi

Bitcoin maintient 66 000 $ alors que le marché se prépare à un rebond en mars

Le prix de Dogecoin se contracte près de 0,10 $ alors que l'intérêt ouvert diminue

NEAR augmente de 14,5 % — Une rupture au-dessus de 1,25 $ déclenchera-t-elle une course vers 3–4 $?