Points clés à retenir

- En 2025, Base a généré près de 71 % des revenus de séquenceurs de la Superchain. Cette concentration s’est accentuée, mais les versements de Coinbase à Optimism restent limités à 2,5 %.

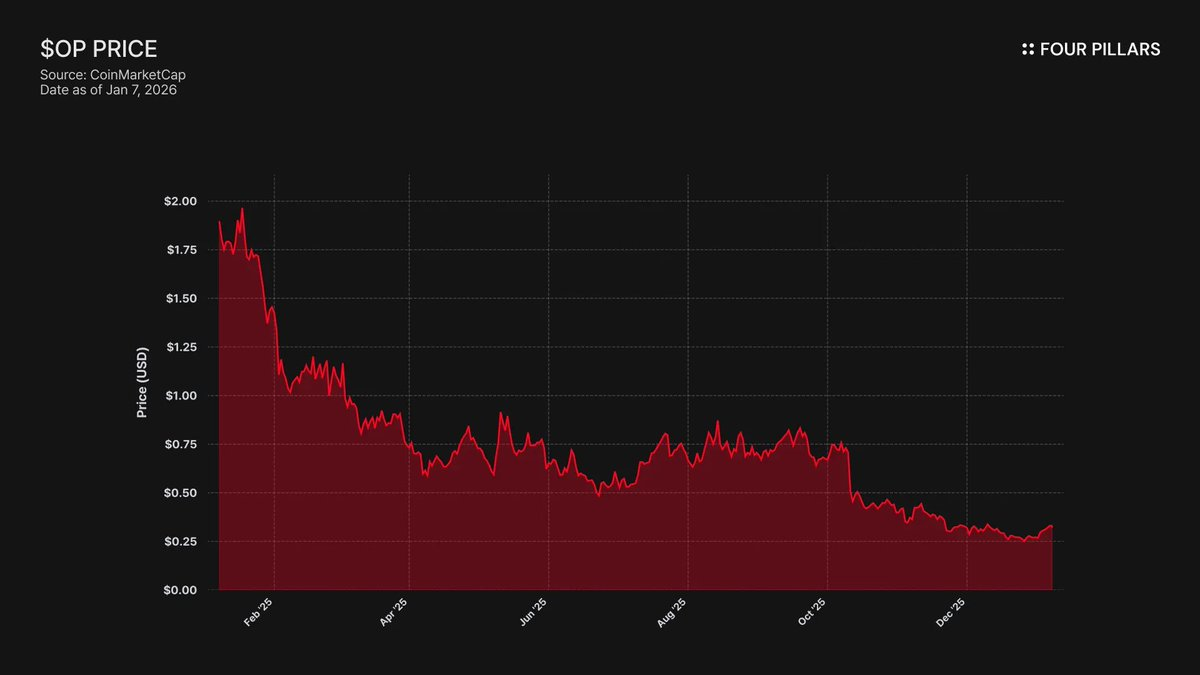

- Le token OP a perdu 93 % de sa valeur depuis son sommet historique (4,84 $ → 0,32 $), tandis que la TVL de Base a progressé de 48 % (3,1 Md $ → 5 Md $) en 2025. Le marché anticipe que la croissance de Base ne bénéficie pas aux détenteurs d’OP, sans toutefois intégrer le risque de sortie.

- L’OP Stack est sous licence MIT. Le maintien de Base dans la Superchain ne dépend que d’un lien de gouvernance qu’un token BASE à gouvernance indépendante pourrait rompre. Coinbase pourrait forker dès demain et construit déjà l’infrastructure politique en ce sens.

- Optimism a attribué 118 M de tokens OP à Base pour garantir un alignement durable, tout en limitant leur pouvoir de vote à 9 % de l’offre. Il ne s’agit pas d’un alignement mais d’une participation minoritaire avec option de sortie. Si le prix d’OP chute après renégociation, la perte sur la subvention serait largement compensée pour Coinbase par la suppression du partage des revenus.

Rejoignez le groupe Telegram Four Pillars pour suivre les dernières analyses crypto :

https://t.me/FourPillarsGlobal

Consultez l’intégralité de l’article via le lien ci-dessous :

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

En 2025, Coinbase, via son réseau L2 Base, a généré près de 71 % des revenus de séquenceurs de la Superchain tout en ne reversant que 2,5 % à l’Optimism Collective. L’OP Stack est sous licence MIT. Rien, ni sur le plan technologique ni juridique, n’empêche Coinbase de renégocier ces conditions sous menace de sortie, ou de construire une infrastructure concurrente qui rendrait l’appartenance à la Superchain purement symbolique. Les détenteurs d’OP dépendent d’une seule contrepartie pour les revenus, avec un risque asymétrique, et nous estimons que le marché n’a pas encore pleinement intégré cette menace.

1. 71 % des revenus, 2,5 % de commission

Lors de la conception de l’accord avec Base, Optimism partait du principe qu’aucune chaîne ne dominerait l’économie de la Superchain au point de rendre le partage des revenus déséquilibré. Le partage des frais, déterminé comme le plus élevé entre 2,5 % des revenus de la chaîne ou 15 % du profit on-chain (frais moins coûts de gas L1), semblait pertinent pour un écosystème diversifié de rollups collaboratifs.

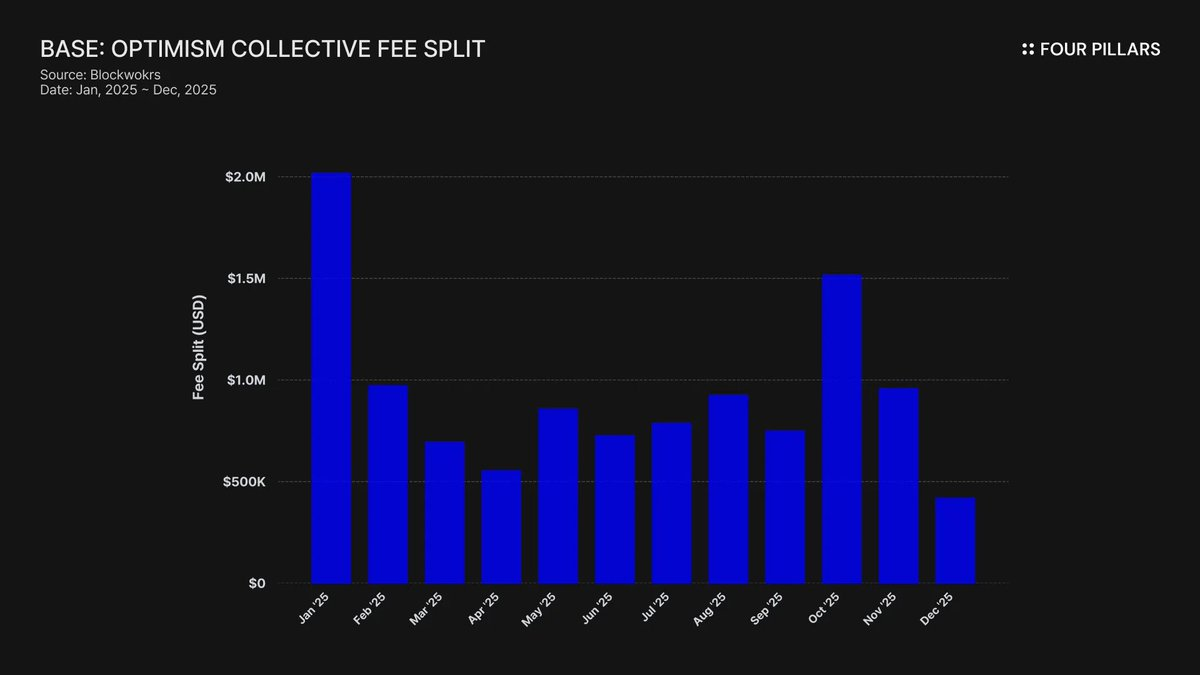

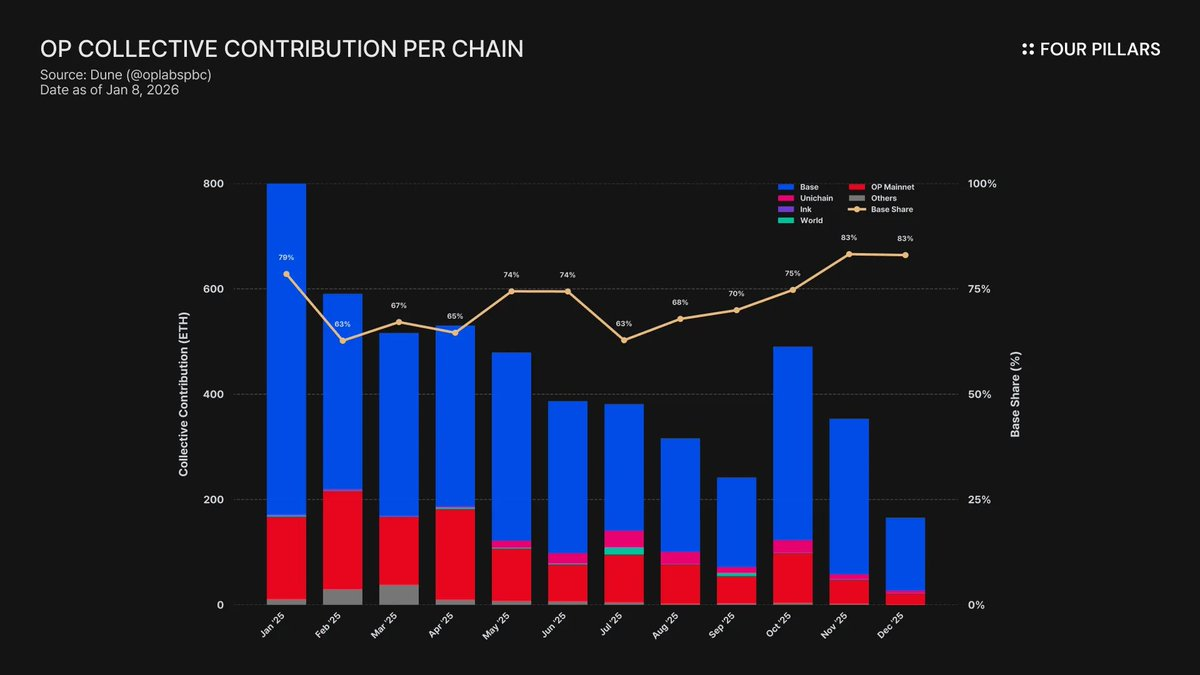

Cette hypothèse s’est révélée erronée. En 2025, Base a généré 74 M$ de revenus, soit plus de 71 % des frais de séquenceurs OP Chain, tout en ne reversant que 2,5 % à l’Optimism Collective. Cela représente un ratio d’extraction de valeur de 28:1 en faveur de Coinbase. En octobre 2025, la TVL de Base atteignait 5 Md $ (+48 % sur six mois), devenant le seul L2 Ethereum à franchir ce seuil. Cette concentration s’est depuis renforcée.

La dynamique de subvention accentue ce déséquilibre. Alors que Base domine la génération de revenus, OP Mainnet, qui reverse l’intégralité de ses profits au Collective, contribue de façon disproportionnée. OP Mainnet subventionne ainsi la cohésion politique d’un ensemble dont le principal contributeur paie la part la plus faible.

Où vont ces frais ? Selon la documentation d’Optimism, les revenus des séquenceurs sont versés dans la trésorerie de l’Optimism Collective. À ce jour, le Collective a accumulé plus de 34 M$ de frais Superchain, mais aucun de ces fonds n’a encore été utilisé ou affecté à des programmes spécifiques.

Le mécanisme affiché (les frais financent les biens publics, qui développent l’écosystème, qui génère ensuite plus de frais) n’a pas encore été enclenché. Les programmes actuels comme RetroPGF et les subventions écosystémiques sont financés par l’émission de tokens OP, non par la trésorerie en ETH. Cela remet en question la proposition de valeur centrale de l’adhésion à la Superchain. Base contribue environ 1,85 M$ par an à une trésorerie qui ne procure aucun retour économique direct aux chaînes contributrices.

L’engagement en gouvernance va dans le même sens. Base a publié un « Manifeste : Comment Base participera à la gouvernance d’Optimism » en janvier 2024. Depuis : silence. Aucune proposition, pas de discussions sur le forum, aucune participation visible à la gouvernance Superchain. Pour une chaîne générant plus de 70 % de la valeur économique de la Superchain, Base est remarquablement absente du processus politique censé l’aligner. Même les forums de gouvernance d’Optimism mentionnent rarement Base. La « gouvernance partagée » reste donc théorique de part et d’autre.

Ainsi, la « valeur » de l’appartenance à la Superchain est pour l’instant purement prospective — interopérabilité future, influence future sur la gouvernance, futurs effets de réseau. Pour une entreprise ayant des obligations fiduciaires envers ses actionnaires, la « valeur future » est difficile à défendre face à un coût actuel concret et récurrent.

La question fondamentale est donc celle de l’intérêt économique de Coinbase à maintenir cet accord, et de ce qu’il adviendra s’ils décident de s’en désengager.

2. L’option fork

Voici la réalité juridique derrière toute relation Superchain : l’OP Stack est un bien public sous licence MIT. N’importe qui peut la cloner, la forker ou la déployer, gratuitement et sans autorisation.

Qu’est-ce qui retient alors des chaînes comme Base, Mode, Worldcoin ou Zora dans la Superchain ? Selon la documentation d’Optimism, il s’agit de « verrous souples » : accès à la gouvernance partagée, aux mises à jour et à la sécurité communes, au financement de l’écosystème et à la légitimité de la marque Superchain. Les chaînes participent par choix, non par contrainte.

Cette distinction est déterminante dans l’évaluation du risque OP.

En cas de fork, Coinbase perdrait la participation à la gouvernance d’Optimism, la marque « Superchain » et l’accès aux mises à jour coordonnées du protocole. Mais elle conserverait 100 % de sa TVL de 5 Md $, l’intégralité de sa base utilisateurs, toutes les applications déployées sur Base et la totalité des 74 M$ de revenus de séquenceurs.

Les verrous souples ne fonctionnent que si Base a besoin d’Optimism pour obtenir ce qu’elle ne peut pas construire ou acheter elle-même. Or, les faits montrent que Base construit déjà cette indépendance. En décembre 2025, Base a lancé un pont direct vers Solana sécurisé par Chainlink CCIP, bâti sur l’infrastructure Coinbase, sans passer par l’interopérabilité Superchain. Ce n’est pas la posture d’une chaîne attendant l’interopérabilité Superchain.

Nous n’affirmons pas que Coinbase va forker demain. Mais la licence MIT constitue une véritable option de sortie, et les actions récentes de Coinbase montrent qu’ils réduisent activement leur dépendance à la valeur de la Superchain. Un token BASE à gouvernance indépendante parachèverait cette transition, transformant les verrous souples en affiliations purement symboliques.

Pour les détenteurs d’OP, la question est claire : si la seule chose qui retient Base dans la Superchain est l’apparence d’un alignement écosystémique, que se passera-t-il lorsque Coinbase jugera cette apparence inutile ?

3. La négociation a déjà commencé

« Beginning to explore » est le terme utilisé par chaque L2 six à douze mois avant leur événement de génération de token.

En septembre 2025, Jesse Pollak a annoncé à BaseCamp que Base « commence à explorer » un token natif. Il a précisé qu’il n’y avait « aucun plan définitif à partager pour l’instant » et que Coinbase « ne prévoyait pas d’annoncer de date de lancement prochainement ». Jusqu’à fin 2024, Coinbase affirmait explicitement qu’il n’y avait aucun projet de token Base. L’annonce est intervenue après que le réseau Ink de Kraken a révélé son projet de token INK, signalant un changement de paradigme pour la tokenisation L2.

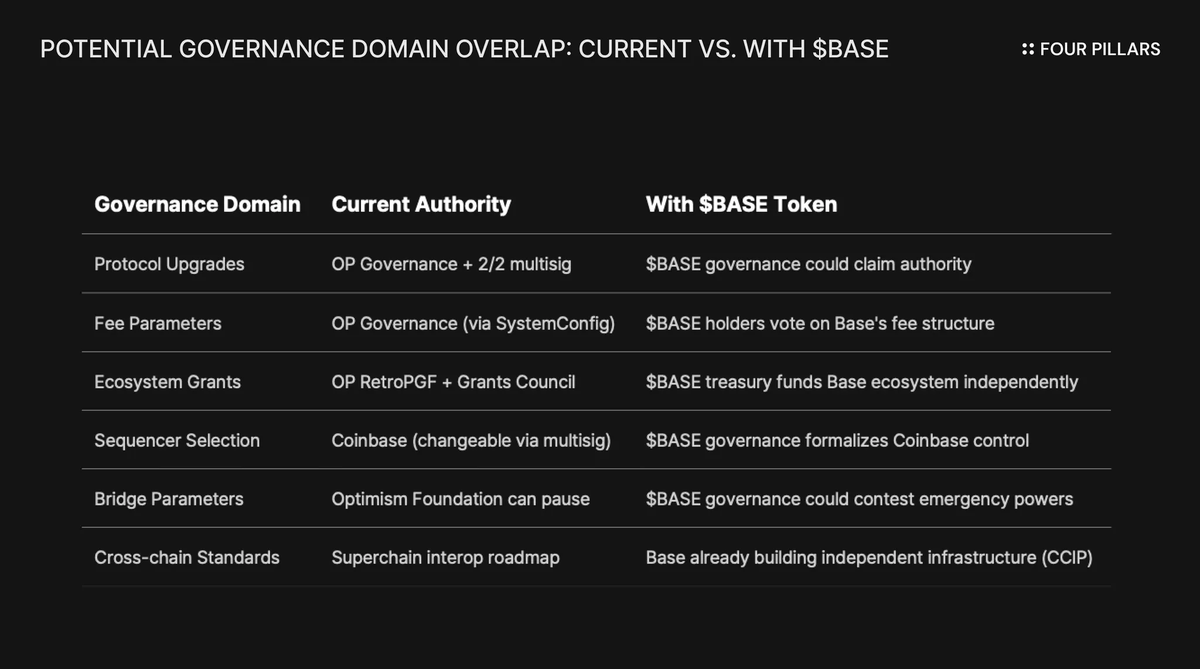

Le cadrage importe autant que le fond. Pollak a décrit le token comme « un puissant levier pour élargir la gouvernance, garantir l’alignement des incitations entre développeurs et ouvrir de nouvelles voies de conception. » Ces domaines sont précisément ceux aujourd’hui gouvernés par la Superchain. Un token BASE doté d’une gouvernance sur ces sujets créerait une autorité concurrente à Optimism, avec Coinbase en position dominante.

Pour comprendre pourquoi un token BASE bouleverse la relation, il faut examiner la gouvernance actuelle de la Superchain.

L’Optimism Collective fonctionne selon un système bicaméral : la Token House (détenteurs d’OP) vote sur les mises à jour du protocole, les subventions et les propositions de gouvernance, tandis que la Citizens’ House (détenteurs de badges) vote sur la distribution RetroPGF. L’autorité de mise à niveau de Base est contrôlée par un multisig 2/2 entre Base et la Optimism Foundation — aucune des deux parties ne peut agir seule. Le Security Council, une fois opérationnel, exécutera les mises à jour « sur instruction de la gouvernance d’Optimism ».

Ce schéma donne à Optimism un contrôle partagé sur Base, sans pouvoir unilatéral. Le multisig 2/2 agit comme une dissuasion mutuelle : Optimism ne peut pas imposer de mises à jour non souhaitées par Base, mais Base ne peut pas non plus mettre à niveau sans Optimism.

Le conflit structurel est inévitable si Coinbase suit la voie d’ARB, OP et d’autres tokens de gouvernance L2. Si les détenteurs de BASE votent sur les mises à jour du protocole, qui décide — la gouvernance BASE ou OP ? Si BASE finance son propre programme de subventions, pourquoi les développeurs de Base attendraient-ils RetroPGF ? Si la gouvernance BASE contrôle la sélection des séquenceurs, quelle autorité détient réellement le multisig 2/2 ?

La gouvernance d’Optimism n’a aucun moyen d’empêcher Base de lancer un token à portée concurrente. La Law of Chains définit des protections pour les utilisateurs et des standards d’interopérabilité, mais n’interdit pas à une chaîne de lancer son propre token. Coinbase pourrait lancer BASE dès demain avec autorité complète sur les décisions protocolaires de Base, et Optimism ne disposerait que d’un levier politique — le même verrou souple qui ne fonctionne déjà plus.

L’enjeu est accentué par la contrainte d’une société cotée. C’est la première fois qu’une entreprise cotée sera derrière un TGE. Les TGE et airdrops traditionnels visent à maximiser la valeur du token pour les investisseurs privés et l’équipe fondatrice. Mais Coinbase a des obligations envers ses actionnaires COIN. Toute distribution doit s’inscrire dans la valorisation de l’entreprise.

Cela modifie la stratégie. Coinbase ne peut pas simplement airdrop des tokens pour maximiser la sympathie communautaire. Elle a besoin d’une structure qui améliore la valeur de COIN. Une solution est d’utiliser le token BASE comme levier pour renégocier à la baisse la part de revenus Superchain, augmentant ainsi les bénéfices conservés par Base et la rentabilité de Coinbase.

4. La défense réputationnelle

L’objection la plus solide à notre analyse est que Coinbase, en tant que société cotée, cultive une image de conformité et de coopération dans l’écosystème crypto. Forquer l’OP Stack pour économiser quelques millions de dollars annuels sur le partage des revenus pourrait nuire à sa marque. Cet argument mérite d’être pris au sérieux.

La Superchain apporte une valeur réelle. Sa feuille de route inclut la messagerie cross-chain native, et la valeur totale sécurisée sur les L2 Ethereum a culminé à 55,5 Md $ en décembre 2025. Base bénéficie de la composabilité avec OP Mainnet, Unichain et Worldchain. Quitter cet effet de réseau a un coût.

Il y a aussi la subvention de 118 millions de tokens OP. Pour « renforcer l’alliance à long terme », la Optimism Foundation a permis à Base d’obtenir jusqu’à 118 M de tokens OP sur six ans, soit environ 175 M$ au moment de l’accord.

Mais cette défense sous-estime la menace réelle. Le contre-argument suppose un fork dur et public. Le scénario le plus probable est une renégociation souple, où le levier du token BASE permet à Coinbase d’obtenir de meilleures conditions au sein de la Superchain, sans faire de bruit hors des forums de gouvernance.

Sur l’interopérabilité, Base a déjà construit son propre pont vers Solana avec CCIP, sans attendre la solution d’Optimism. Elle développe sa propre infrastructure cross-chain. Le verrou « mises à jour et sécurité partagées » perd de son importance quand on construit déjà autour.

Concernant la subvention OP, Base ne peut utiliser cette subvention pour voter ou déléguer au-delà de 9 % de l’offre votante. Il s’agit d’une participation minoritaire avec un pouvoir de gouvernance limité. Coinbase ne contrôle pas Optimism avec 9 %, mais Optimism ne contrôle pas Base non plus. À 0,32 $ l’unité, la subvention totale vaut environ 38 M$. Si OP chute de 30 % après renégociation, la perte sur la subvention serait négligeable face à la suppression ou la réduction permanente du partage des revenus.

Une renégociation de 2,5 % à 0,5 % sur 74 M$ de revenus annuels de séquenceur permettrait à Coinbase d’économiser plus de 1,4 M$ par an. Une perte unique de 10 M$ sur la subvention OP serait marginale en comparaison.

Les institutions ne s’intéressent pas à la politique Superchain, mais à la TVL de Base, au volume de transactions et aux résultats financiers de Coinbase. Un partage des revenus renégocié discrètement n’aurait aucun impact sur l’action COIN, se traduisant simplement par une mise à jour de gouvernance mineure sur le forum d’Optimism et une marge améliorée pour l’activité L2 de Coinbase.

5. Un partage de revenus à contrepartie unique avec option de sortie

OP n’est toujours pas valorisé comme un actif à risque de contrepartie, alors qu’il le devrait.

Le token a perdu 93 % de sa valeur depuis son plus haut historique (4,84 $ → 0,32 $), avec une capitalisation boursière d’environ 620 M$. Le marché a revu OP à la baisse, mais n’a pas pleinement intégré le risque structurel du modèle économique Superchain.

La divergence est manifeste. La TVL de Base est passée de 3,1 Md $ en janvier 2025 à plus de 5,6 Md $ en octobre. Base surperforme. Les détenteurs d’OP non. L’attention des utilisateurs s’est presque entièrement portée sur Base, alors qu’OP Mainnet reste en retrait malgré l’arrivée de nouveaux partenaires Superchain.

La Superchain a l’apparence d’un collectif décentralisé. Mais sur le plan économique, il s’agit d’une dépendance à une seule contrepartie, qui a tout intérêt à renégocier.

Base représente plus de 71 % des revenus de séquenceurs partagés avec l’Optimism Collective. La contribution disproportionnée d’OP Mainnet s’explique par le partage intégral de ses profits, contre 2,5 %/15 % pour Base.

Pour les détenteurs d’OP, la structure de rémunération est asymétrique :

- Si Base reste et croît : OP capte 2,5 % de la valeur, Base conserve 97,5 %.

- Si Base renégocie à 0,5 % : OP perd environ 80 % des revenus issus de Base. Le principal contributeur devient négligeable économiquement.

- Si Base quitte la Superchain : OP perd son moteur économique du jour au lendemain.

Dans tous les cas, l’opportunité de gain est limitée, le risque de perte est illimité. Vous êtes exposé à un flux de revenus où le principal payeur détient tout le pouvoir, avec une option de sortie MIT et un token susceptible d’instaurer une gouvernance indépendante à tout moment.

Le marché semble avoir intégré que la croissance de Base ne bénéficie guère aux détenteurs d’OP. Mais il n’a pas intégré le risque de sortie — la possibilité que Coinbase utilise le levier du token BASE pour renégocier, voire se détacher totalement de la gouvernance Superchain.

Personnes et projets associés :

@ base

@ coinbase

@ Optimism

@ brian_armstrong

@ jessepollak

@ jinglejamOP

@ ben_chain

Consultez l’intégralité de l’article via le lien ci-dessous :

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Avertissement :

L’auteur de ce rapport peut détenir des positions personnelles ou des intérêts financiers dans les actifs ou tokens mentionnés. Cependant, il affirme qu’aucune transaction n’a été réalisée à partir d’informations non publiques obtenues lors de la recherche ou de la rédaction. Ce rapport est fourni à titre informatif uniquement et ne constitue ni un conseil juridique, commercial, financier ou fiscal. Il ne doit pas servir de base à une décision d’investissement, ni de guide en matière comptable, juridique ou fiscale. Toute référence à des actifs ou titres spécifiques est faite à titre informatif uniquement et ne constitue pas une offre, sollicitation ou recommandation d’investissement. Les opinions exprimées sont celles de l’auteur et ne reflètent pas nécessairement celles d’institutions, organisations ou individus affiliés. Les analyses et opinions exprimées sont susceptibles d’être modifiées sans préavis. En outre, au-delà des mentions individuelles dans chaque rapport, Four Pillars peut détenir des investissements existants ou futurs dans certains des actifs ou protocoles évoqués. FP Validated, division de Four Pillars, peut déjà opérer comme nœud sur certains réseaux ou protocoles mentionnés, ou le faire à l’avenir. Consultez ici pour les divulgations de FP Validated et ici pour plus de détails sur la transparence.

Avertissement :

- Cet article est une republication de [FourPillarsFP]. Tous droits d’auteur réservés à l’auteur original [@ 13300RPM]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui prendra les mesures nécessaires.

- Clause de non-responsabilité : Les opinions exprimées dans cet article sont uniquement celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, distribution ou reproduction des traductions est interdite.