Au début de juin 2026, le secteur des puces IA a connu un tournant majeur sur les marchés. Un leader des ASIC personnalisés a annoncé un chiffre d’affaires trimestriel en hausse de 48 % sur un an, mais son action a chuté de plus de 13 % après la clôture des marchés. Ce résultat apparemment contradictoire met en évidence une réalité : lorsque les attentes du marché envers une entreprise sont poussées à des sommets extrêmes, même un écart mineur par rapport à la « perfection » peut déclencher un renversement de sentiment, indépendamment de la solidité des performances sous-jacentes. Au 5 juin 2026, les données de Gate montrent qu’après avoir bondi à 495 $ cette semaine, l’action Broadcom (AVGO) est depuis retombée à un plus bas récent, s’échangeant actuellement à 419 $, avec une perte intrajournalière dépassant 12 %.

Les résultats trimestriels de Broadcom étaient-ils réellement bons ?

D’un point de vue financier objectif, ce rapport de résultats était loin d’être faible. Le chiffre d’affaires total du T2 a atteint 22,187 milliards de dollars, en hausse d’environ 48 % sur un an, atteignant un sommet pluriannuel pour la croissance trimestrielle des revenus et dépassant légèrement le consensus de 22,129 milliards de dollars. Le BPA ajusté non-GAAP s’est élevé à 2,44 $, également supérieur aux attentes des analystes de 2,40 $. Le segment des solutions semi-conducteurs a généré un chiffre d’affaires de 15,009 milliards de dollars, dépassant le consensus Bloomberg de 14,65 milliards de dollars – la performance réelle a surpassé les prévisions institutionnelles.

Plus remarquable encore, la qualité des résultats était solide. L’EBITDA ajusté a atteint 15,2 milliards de dollars, représentant 69 % du chiffre d’affaires, et les marges d’exploitation ont atteint un record de 67 %, dépassant les prévisions antérieures de l’entreprise. Le flux de trésorerie disponible s’élevait à 10,3 milliards de dollars, soit 46 % du chiffre d’affaires, démontrant une forte génération de liquidités. Parallèlement, le fardeau de la dette résultant de l’acquisition de VMware a été absorbé efficacement, le ratio de levier tombant à 1,8x, revenant à un niveau sain d’avant l’acquisition.

Sur la base de ces indicateurs, il n’y avait aucun signe de détérioration des activités principales de l’entreprise. Le problème n’était pas « à quel point la performance était médiocre », mais plutôt « à quel point les attentes du marché étaient devenues élevées ».

Pourquoi les attentes du marché ont largement dépassé les prévisions réelles

Au cours des cinq jours de bourse précédant la publication des résultats, la capitalisation boursière de l’entreprise a augmenté de plus de 300 milliards de dollars, l’action atteignant un sommet sur 52 semaines à 495 $ en séance régulière et gagnant près de 39 % depuis le début de l’année. À des valorisations aussi extrêmes, la barre des attentes implicites du marché avait été hissée à une hauteur presque insurmontable. Un ratio P/E supérieur à 90x ne laisse pratiquement aucune marge d’erreur pour une performance insuffisante.

Le déclencheur direct de la forte correction des prix était l’« écart » dans les prévisions de semi-conducteurs IA. La société a prévu un chiffre d’affaires de semi-conducteurs IA au T3 de 16,0 milliards de dollars, tandis que l’estimation consensuelle de Bloomberg était de 17,2 milliards de dollars – une différence d’environ 1,2 milliard de dollars (7 %). Pour l’ensemble de l’exercice 2026, les prévisions de ventes de puces IA de 56,0 milliards de dollars étaient également inférieures à l’estimation moyenne des analystes de 57,6 milliards de dollars, un écart de près de 1,6 milliard de dollars (2,8 %).

Prévisions de semi-conducteurs IA de Broadcom vs. Attentes du marché — L’écart d’attentes a déclenché une correction de prix >12 %

| Élément | Attente extrême du marché (Md $) | Réel/Prévisions de l’entreprise (Md $) | Écart d’attentes | Réaction du marché |

|---|---|---|---|---|

| Chiffre d’affaires semi-conducteurs IA T2 (Réel) | ~10,5 – 10,8 | 10,8 | À peu près conforme | Atteint le plus haut intraday de 495 $ |

| Prévisions semi-conducteurs IA T3 | 17,2 (consensus Bloomberg) | 16,0 | -1,2 Md $ (-7%) | Plongeon après-Bourse >13% |

| Attente puces IA exercice 2026 | 57,6 (moyenne analystes) | 56,0 | -1,6 Md $ (-2,8%) | Perte intraday max >12% |

Une interprétation logique : cette vente massive n’était pas due à une détérioration fondamentale, mais à une libération concentrée de la pression liée à l’« écart d’attentes ». Lorsqu’une action a déjà grimpé selon une pente quasi parabolique en peu de temps, toute prévision inférieure à un niveau « exceptionnel » peut déclencher une prise de bénéfices – non pas parce que les prévisions sous-entendent une stagnation de la croissance.

La tendance haussière des fondamentaux s’intensifie-t-elle encore ?

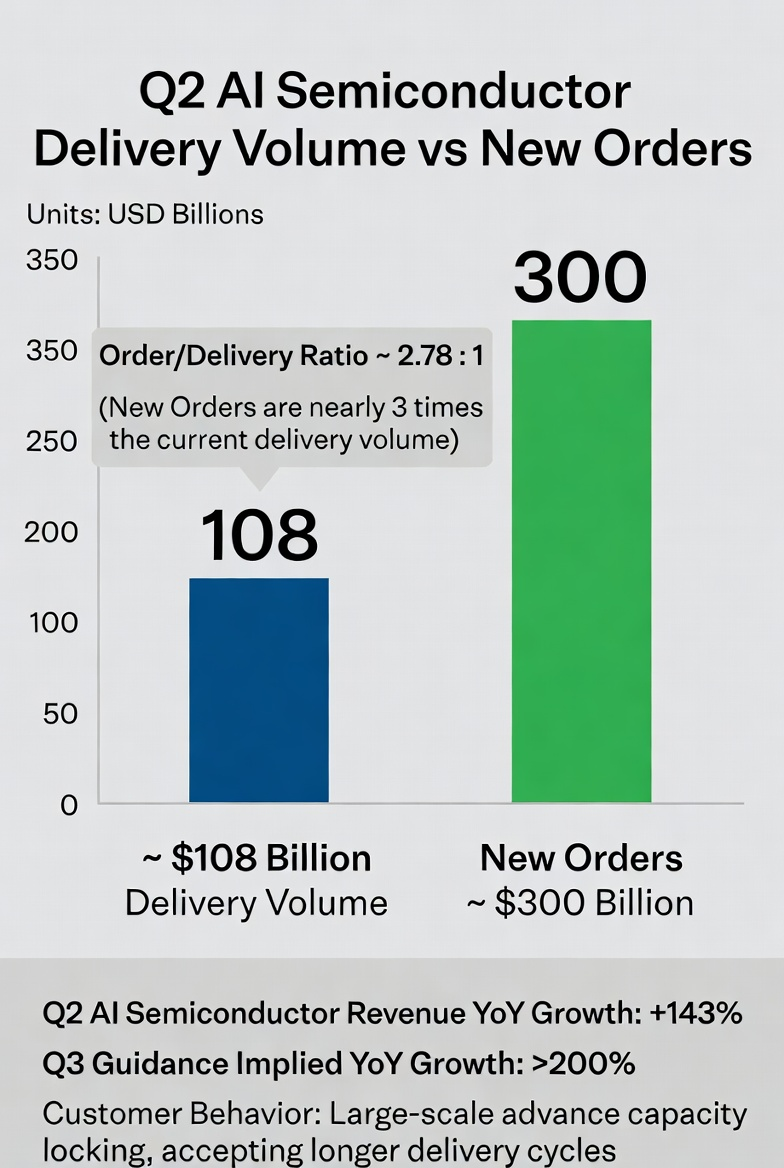

D’un point de vue opérationnel, la dynamique haussière s’est non seulement maintenue, mais elle s’est accélérée. Le chiffre d’affaires des semi-conducteurs IA a atteint 10,8 milliards de dollars au T2, en hausse substantielle de 143 % sur un an et de 2,4 milliards de dollars en séquentiel, globalement conforme aux attentes. Du T1 au T2, la croissance de l’activité IA a continué de s’accélérer, et le taux de croissance implicite sur un an pour les prévisions du T3 dépasse 200 % – un signe que les commandes clients affluent à un rythme encore plus rapide à partir d’une base déjà importante.

Les signaux de commande sont encore plus frappants. Lors de la conférence téléphonique sur les résultats, le PDG a révélé que, bien que l’entreprise ait livré 10,8 milliards de dollars de semi-conducteurs IA au cours du trimestre, les nouvelles commandes de semi-conducteurs IA passées durant cette période ont dépassé 30 milliards de dollars. Ces 30 milliards de dollars de nouvelles commandes représentent près de trois fois le montant des livraisons, indiquant que la demande en aval ne s’est pas contractée mais reste extrêmement robuste. Les clients réservent agressivement leur capacité de production, et leur acceptation de délais de livraison plus longs souligne fortement la pérennité de la demande.

Semi-conducteurs IA Broadcom — Livraisons actuelles vs. Nouvelles commandes (Exercice 2026 T2)

Comment l’expansion du marché de l’inférence IA remodèle le paysage industriel

Pour comprendre le contexte plus profond de cette volatilité, nous devons la replacer dans le cadre d’un changement structurel du marché de l’informatique IA. L’explosion des charges de travail d’inférence IA est la variable la plus critique pour l’industrie des puces en 2026. Selon les données institutionnelles, les charges d’inférence IA sont passées d’environ un tiers de la demande totale de calcul en 2023 à deux tiers en 2026, la taille du marché devant être 2 à 3 fois supérieure à celle du matériel d’entraînement.

Une conséquence directe de ce changement structurel est que l’avantage économique des ASIC personnalisés est fortement amplifié. Dans les scénarios d’inférence, les ASIC offrent une efficacité énergétique et des avantages de coût unitaire bien supérieurs à ceux des GPU polyvalents. Par exemple, une puce d’inférence personnalisée développée par OpenAI en partenariat avec un fournisseur leader affiche une efficacité énergétique de 6,8 TOPS/W, contre 4,5 TOPS/W pour une référence comparable de l’industrie.

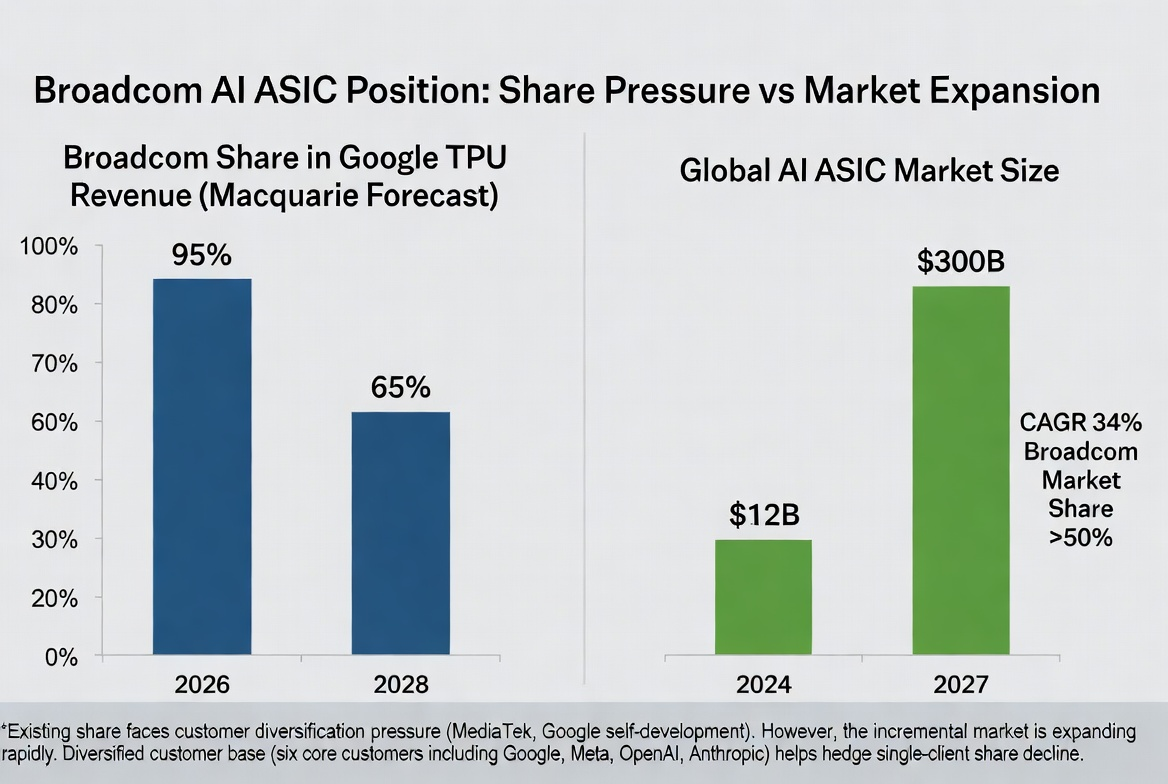

Goldman Sachs prédit que les ASIC représenteront 40 % du marché total des puces IA en 2026, dépassant encore 45 % d’ici 2027, s’approchant ainsi de la part des GPU. Counterpoint Research estime que le marché des ASIC IA passera de 12 milliards de dollars en 2024 à 30 milliards de dollars en 2027, soit un TCAC de 34 %. Dans ce segment, Broadcom détient plus de 50 % de part de marché.

Ainsi, une inférence raisonnable est que cet ajustement du cours de l’action n’a pas ébranlé le fondement industriel à long terme de la filière ASIC. Il fournit plutôt une étude de cas classique sur l’importance de la « gestion des attentes » dans les industries à forte croissance.

Les changements concurrentiels peuvent-ils perturber la position dans l’industrie ?

Tout marché en expansion rapide attire inévitablement plus d’entrants, et le domaine des ASIC ne fait pas exception. Les clients clés avancent dans leurs stratégies de diversification. Certaines banques d’investissement prédisent qu’en raison du rôle croissant de MediaTek et de la stratégie continue de puces internes de Google, la part de Broadcom dans les revenus liés aux TPU de Google diminuera progressivement d’environ 95 % en 2026 à 80 % en 2027, puis à 65 % en 2028. Par conséquent, Macquarie a réduit ses prévisions de bénéfices pour l’exercice 2028 de 21 % et a dégradé l’action de Surperformance à Neutre.

Évolution attendue de la part de Broadcom dans les TPU Google et expansion globale du marché des ASIC

Un autre fil concurrentiel provient du leader des GPU polyvalents qui s’étend aux solutions personnalisées. Nvidia construit activement une activité de conception de puces personnalisées, avec une ampleur potentielle allant jusqu’à 60 milliards de dollars, empiétant directement sur le territoire traditionnel des fournisseurs d’ASIC. Lorsque le leader des GPU exploite sa domination dans l’écosystème des centres de données pour entrer sur le marché des puces personnalisées, l’intensité concurrentielle dans cet espace augmentera sans aucun doute dans les années à venir.

Cependant, la barrière à l’entrée dans les puces personnalisées ne peut être négligée. Les processus de conception, de vérification et de déploiement prennent généralement plus de deux ans, ce qui rend les coûts de changement de fournisseur extrêmement élevés pour les clients. Broadcom compte actuellement six clients principaux de puces personnalisées, dont les dépenses d’infrastructure IA les plus agressives au monde – Google, Meta, OpenAI et Anthropic – et la collaboration s’approfondit. Avec des relations clients existantes solides, les nouveaux entrants sont confrontés à des obstacles importants en termes de temps, de validation et d’intégration à l’écosystème pour perturber le paysage actuel.

Comment la rotation des fonds et le sentiment du marché affectent les tendances à court terme

Au niveau macro, des signes d’un refroidissement temporaire des transactions liées à l’IA émergent. La vente massive du secteur technologique déclenchée par les résultats n’était pas un événement isolé – l’indice Dow Jones Industrial Average a augmenté de 1,73 % ce jour-là, surperformant le Nasdaq par la marge la plus large depuis près de 17 mois, indiquant une nette rotation des actions technologiques à forte dynamique vers les secteurs traditionnels. Les gains des secteurs financier et de la santé manquaient de catalyseurs fondamentaux significatifs, reflétant principalement l’absorption de capitaux après le déclin des secteurs à forte dynamique.

Les indicateurs d’appétit pour le risque se situent actuellement à des niveaux rarement vus au cours des 10 à 15 dernières années. Si les facteurs de dynamique continuent de reculer, les principaux indices pourraient subir des pressions même avec une bonne largeur de marché. D’un point de vue de la rétroaction du marché, certaines institutions estiment que les actions des semi-conducteurs ont fortement rebondi depuis les creux de mars. Une correction de plusieurs jours déclenchée par un catalyseur serait en réalité saine pour l’ensemble du marché.

Perspectives d’avenir

Sur la base des informations actuelles, les dimensions suivantes seront essentielles pour juger de la trajectoire ultérieure :

Le rythme des livraisons de commandes et l’efficacité de la montée en capacité. La possibilité de convertir les plus de 30 milliards de dollars de nouvelles commandes en revenus comme prévu dépend de la rapidité à surmonter les goulets d’étranglement de capacité. L’allocation de capacité d’emballage avancé CoWoS de TSMC est une variable de référence critique – les précommandes de Broadcom ont bondi à 200 000 wafers, en hausse de 122 % sur un an.

Le rythme de la stratégie de puces internes des clients. Les changements directionnels dans les investissements en puces personnalisées par les clients principaux comme Google, Meta et OpenAI auront un impact direct sur les attentes de parts de marché à moyen et long terme de Broadcom.

La restructuration de la valorisation de l’activité logicielle. L’activité logicielle de VMware, avec un chiffre d’affaires annualisé approchant les 30 milliards de dollars et des marges brutes aussi élevées que 93–94 %, gagne une reconnaissance de valorisation indépendante sur le marché. Une fois que la valeur défensive de l’activité logicielle sera pleinement intégrée dans les prix, sa capacité à couvrir la cyclicité des semi-conducteurs deviendra un important soutien à la valorisation.

Le point d’inflexion pour le volume du marché de l’inférence IA. L’application principale des ASIC est l’inférence, pas l’entraînement. Le rythme réel de l’adoption du marché de l’inférence déterminera directement le potentiel de croissance à long terme du secteur des puces personnalisées.

Résumé

La correction du cours de l’action Broadcom après la publication des résultats est essentiellement une libération de sentiment déclenchée par des « attentes de perfection non satisfaites », et non un renversement des tendances fondamentales. La croissance des revenus des semi-conducteurs IA s’accélère, les commandes dépassent de loin les livraisons, et l’avantage structurel des ASIC personnalisés sur le marché en expansion de l’inférence reste intact. Ce que le marché doit vraiment surveiller, c’est le rythme de l’évolution concurrentielle – la diversification des clients et l’entrée de pairs dans les puces personnalisées exerceront une pression sur les parts de marché et les marges à moyen et long terme. La tendance haussière à long terme de l’industrie est inébranlable, mais le processus de convergence des attentes se poursuit à court terme, et la précision de la tarification pour cette filière augmentera encore.

FAQ

Quelles données de ce rapport de résultats ont réellement dépassé les attentes du marché ?

Le chiffre d’affaires total du T2 de 22,187 milliards de dollars a dépassé le consensus de 22,129 milliards de dollars ; le chiffre d’affaires du segment des semi-conducteurs de 15,009 milliards de dollars a surpassé l’estimation de 14,65 milliards de dollars ; le BPA ajusté de 2,44 $ a dépassé les 2,40 $ attendus ; l’EBITDA ajusté a atteint 15,2 milliards de dollars, soit 69 % du chiffre d’affaires. De plus, les prévisions de chiffre d’affaires total du T3 de 29,4 milliards de dollars étaient également supérieures au consensus de 28,7 milliards de dollars.

Quelle est la différence spécifique entre les prévisions de semi-conducteurs IA et les attentes du marché ?

Les prévisions de revenus de semi-conducteurs IA du T3 sont de 16,0 milliards de dollars contre une moyenne de marché de 17,2 milliards de dollars, un écart d’environ 1,2 milliard de dollars. Les prévisions de ventes de puces IA pour l’année sont de 56,0 milliards de dollars contre une moyenne de marché antérieure de 57,6 milliards de dollars, un écart d’environ 1,6 milliard de dollars. La divergence provient principalement d’hypothèses de marché plus agressives concernant le potentiel de revenus IA de l’exercice 2027 dépassant les 100 milliards de dollars.

Quel sera l’impact des puces internes des clients sur l’activité ?

Les banques d’investissement prédisent qu’en raison du rôle de plus en plus important de MediaTek et de la stratégie de puces internes de Google, la part de Broadcom dans les revenus liés aux TPU de Google pourrait diminuer progressivement d’environ 95 % en 2026 à environ 65 % d’ici 2028. Cependant, avec six clients principaux de puces personnalisées (Google, Meta, OpenAI, Anthropic, etc.), l’impact des changements de parts chez un seul client peut être partiellement compensé par la diversification du portefeuille de clients.

Quelles sont les perspectives concurrentielles des ASIC par rapport aux GPU sur le marché de l’inférence IA ?

La demande du côté de l’inférence devient le moteur principal du marché de l’informatique IA. Dans les scénarios d’inférence, les ASIC offrent des améliorations de l’efficacité énergétique de 3 à 5 fois et une réduction de 40 à 60 % du coût total de possession (TCO), offrant des avantages économiques significatifs dans les déploiements à grande échelle. Les institutions prédisent que les ASIC représenteront plus de 45 % du marché des puces IA d’ici 2027, se rapprochant de la part des GPU.