Resumen

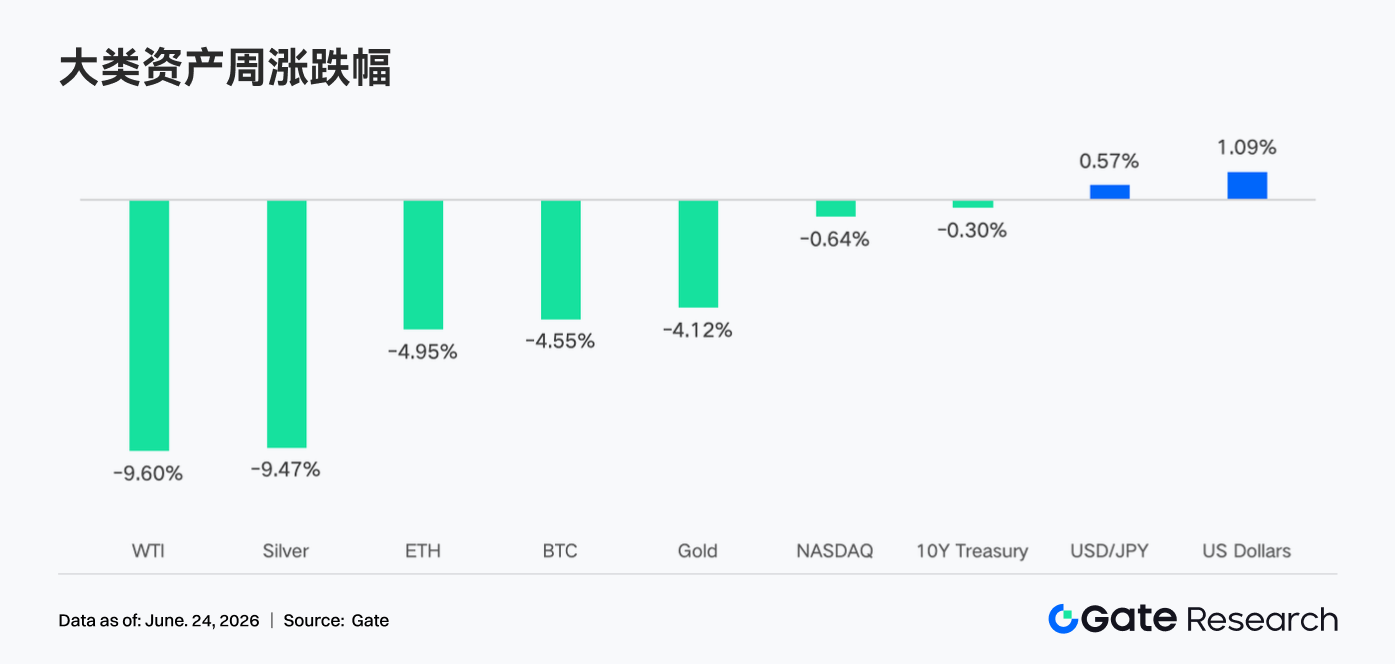

- La semana pasada, los mercados globales operaron tras las señales restrictivas de la Fed, con expectativas de recortes de tipos desvaneciéndose, lo que elevó los rendimientos de los bonos del Tesoro de EE. UU. y el dólar, presionando los activos de riesgo. El mercado de criptomonedas experimentó una corrección sincronizada, con BTC y ETH cayendo ambos más del 4 %.

- La tendencia general de salidas de capital de los ETF se mantiene. Gate TradFi Perp se mantuvo activo y la cobertura de acciones estadounidenses siguió ampliándose. La liquidez del libro de órdenes a corto plazo de XAUT se debilitó. El mercado sigue en una fase de espera cautelosa bajo la incertidumbre macro.

- La actividad de transacciones on-chain mostró una leve recuperación general, pero no se tradujo en una expansión amplia del volumen. Los volúmenes de DEX divergieron: Uniswap superó ligeramente a PancakeSwap, y el ecosistema de Solana registró un repunte de actividad. El suministro de stablecoins no reveló entradas claras de nuevos dólares; el capital continúa rotando entre tenencias existentes, con stablecoins de nivel medio mostrando cierta resiliencia.

- El mercado DeFi está entrando en una fase de recuperación estructural. Los LST, los préstamos de Aave y los ingresos de protocolos mejoraron, pero la recuperación se debe principalmente a rebotes de precios de activos y reparaciones del mercado de liquidez central. El capital prefiere colateral maduro, rendimientos estables y protocolos basados en trading, mientras que la emisión de stablecoins sigue siendo el motor principal de ingresos de la industria.

- El mercado de derivados de BTC continuó su proceso de desapalancamiento: el OI cayó bruscamente mientras que las tasas de financiación se mantuvieron positivas, indicando un enfriamiento del sentimiento largo sin un giro completo a bajista. Al mismo tiempo, el volumen de opciones disminuyó, el sesgo (skew) se debilitó y el DVOL repuntó, reflejando un aumento de la demanda defensiva a corto plazo y renovadas expectativas de volatilidad.

1. Enfoque del mercado

La semana pasada (del 15 al 21 de junio de 2026), el evento macro clave fue la reunión del FOMC de junio de la Fed. El presidente de la Fed, Kevin Warsh, en su conferencia de prensa inaugural, pronunció una declaración que el mercado interpretó como restrictiva. El objetivo de la tasa de fondos federales se mantuvo sin cambios en 3,50 %–3,75 %, pero el último dot plot eliminó por completo la expectativa de un recorte de tasas en 2026. En particular, 9 de los 18 funcionarios incluso proyectaron al menos una subida de tasas dentro del año. Warsh también declaró que la orientación futura ya no es adecuada para el entorno de política actual. En respuesta, los rendimientos de los bonos del Tesoro de EE. UU. se dispararon, llevando el rendimiento a 2 años a un máximo de un año. Las acciones experimentaron una volatilidad significativa el día de la Fed, aunque los cierres semanales mostraron que el Nasdaq Composite subió un 2,43 %, el S&P 500 un 0,93 % y el Russell 2000 un 1,21 %. La caída intradía del miércoles (día de la Fed) fue calificada por los medios como el «peor día de la Fed desde la toma de posesión del nuevo presidente». El índice del dólar estadounidense se fortaleció por las expectativas restrictivas, presionando las materias primas. El oro se movió en un tira y afloja entre la demanda de refugio seguro y un dólar fuerte. El petróleo bajó ligeramente por preocupaciones de demanda. En el frente de datos económicos, el mercado sigue de cerca los datos de inflación y empleo para evaluar si la Fed podría realmente girar hacia subidas de tipos este año. No se publicaron datos importantes de nóminas no agrícolas ni IPC esa semana, por lo que el sentimiento fue impulsado principalmente por expectativas. Geopolíticamente, la situación en Oriente Medio, junto con las negociaciones en curso de reforma fiscal y límite de deuda en EE. UU., continuaron inquietando a los mercados, manteniendo un apetito general por el riesgo moderado.

En el frente de las criptomonedas, los temores de restricción de liquidez provocados por la Fed restrictiva tuvieron un impacto notable en los activos digitales. BTC cayó aproximadamente un 4 % en la semana, deslizándose desde un máximo del lunes de 67 300 $ a un mínimo del jueves cerca de 62 300 $ antes de recuperarse ligeramente para cerrar alrededor de 63 300 $ el fin de semana. La caída semanal de ETH fue más profunda, de aproximadamente el 5 %. Después de un máximo del lunes de aproximadamente 1 850 $, siguió al mercado general a la baja, cerrando el domingo cerca de 1 700 $. Las altcoins cayeron ampliamente junto con las principales, sintiendo la presión de una liquidez más ajustada. La capitalización total del mercado global de criptomonedas osciló entre aproximadamente 2,2 billones $ y 2,29 billones $. El índice de Miedo y Avaricia (Fear & Greed) se movió más hacia el territorio de miedo después de la reunión de la Fed, indicando un sentimiento cauteloso.

2. Análisis de liquidez

2.1 La tendencia general de salidas sostenidas de los ETF de criptomonedas no se ha revertido

La semana pasada, los ETF spot de Bitcoin en EE. UU. registraron una ligera entrada neta en general. Sin embargo, la salida neta acumulada de los ETF spot de Bitcoin en junio sigue siendo de aproximadamente 2,1 mil millones $, lo que indica que la tendencia general de salidas de capital sostenidas este mes no se ha revertido fundamentalmente.

Entre los productos principales, el IBIT de BlackRock continuó liderando, registrando una entrada neta diaria de aproximadamente 16,4 millones $ el martes, lo que subraya su capacidad de atracción de capital de primer nivel. El AUM combinado de todos los ETF spot de Bitcoin en EE. UU. se sitúa actualmente en aproximadamente 82,5 mil millones $, con alrededor de 1,284 millones de BTC. IBIT domina con un AUM de aproximadamente 66 mil millones $; el FBTC de Fidelity ocupa el segundo lugar con aproximadamente 14 mil millones $. Además, el 16 de junio, BlackRock listó oficialmente un nuevo producto en el Nasdaq: el iShares Premium Income Bitcoin ETF (ticker: BITA). El producto ofrece dividendos mensuales en efectivo, con un objetivo de rendimiento anualizado del 15 %–25 %, y está dirigido a inversores institucionales orientados a ingresos, lo que añade una nueva categoría a la matriz de productos de ETF de Bitcoin.

Los ETF spot de Ethereum mostraron un rendimiento de liquidez ligeramente divergente la semana pasada, con algunos productos exhibiendo signos de recuperación. El 16 de junio, los ETF spot de Ethereum registraron una entrada neta de aproximadamente 9,6 millones $, el segundo día consecutivo de flujos positivos, una señal de mejora a corto plazo. El ETHA de BlackRock continuó siendo el principal vehículo de absorción de capital, con una entrada neta de aproximadamente 17,3 millones $ ese día, apoyando por sí solo el flujo positivo general. Mientras tanto, el ETHW de Bitwise registró una salida neta de aproximadamente 3,5 millones $, el FETH de Fidelity una salida neta de aproximadamente 2,2 millones $, y el Mini ETH de Grayscale una salida neta de aproximadamente 2,0 millones $, lo que ilustra una tendencia continua de concentración de capital en productos de primer nivel.

En general, la disposición de asignación institucional a través del canal de ETF sigue presente, pero bajo el viento en contra de las expectativas de tipos de interés macro, el ritmo de entrada de capital incremental a corto plazo se ha ralentizado claramente. El mercado está esperando mayor claridad sobre la trayectoria de política de la Fed.

2.2 Liquidez TradFi

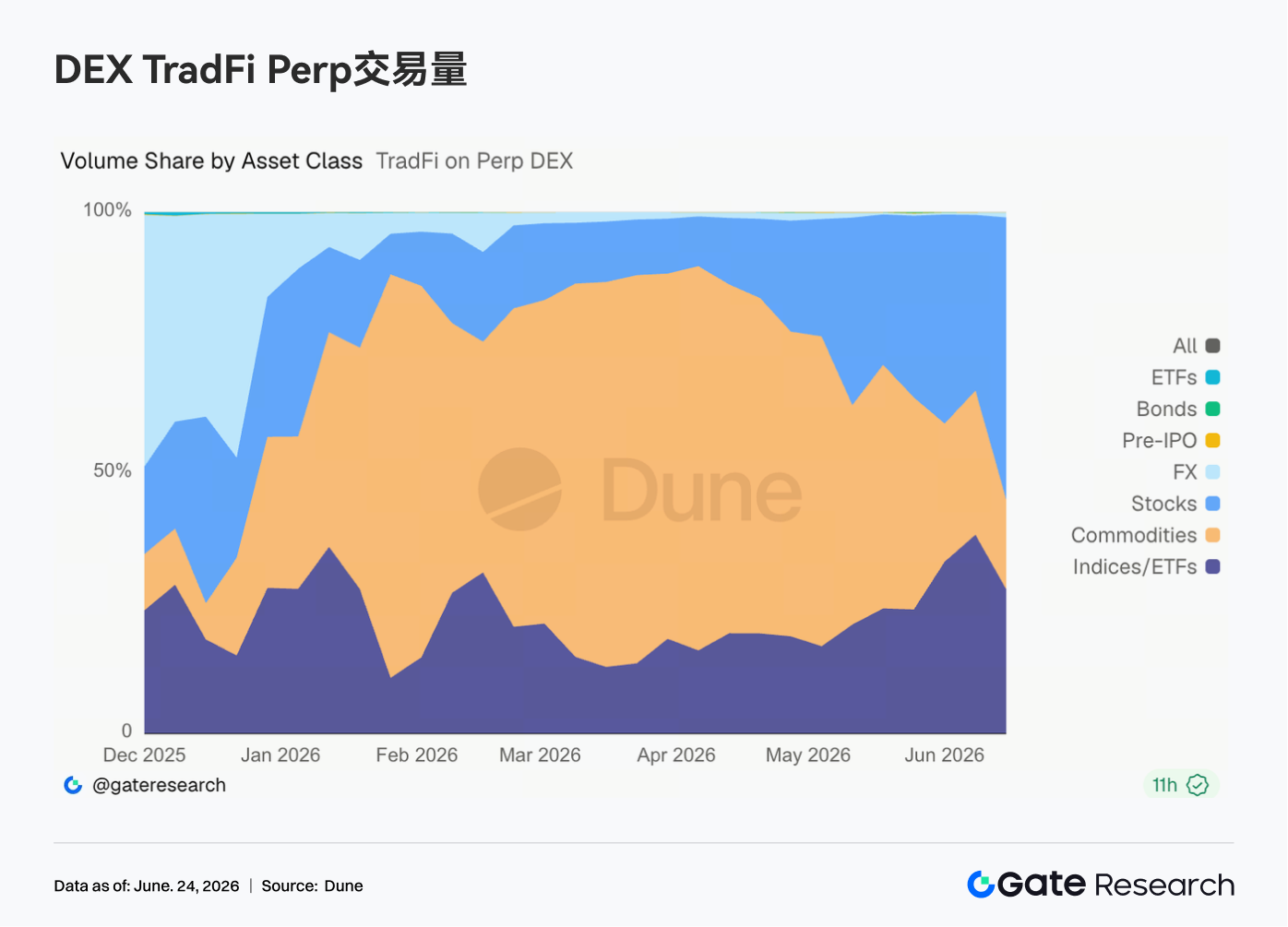

- TradFi Perp DEX: Durante la semana pasada, la estructura de trading en los DEX de TradFi Perp cambió notablemente. La participación de materias primas continuó declinando, mientras que las acciones y los segmentos de índices/ETF aumentaron significativamente. Desde mediados de mayo, la participación de materias primas ha caído gradualmente desde un máximo de casi el 70 % hasta alrededor del 25 %–35 %. Mientras tanto, la participación de acciones se recuperó rápidamente hasta aproximadamente el 30 %, y la participación de índices/ETF subió hasta aproximadamente el 35 %–40 %, convirtiéndose en la fuente principal de volumen incremental recientemente. Este cambio está estrechamente vinculado al entorno actual del mercado. Por un lado, el trading de refugio seguro impulsado por la situación en Oriente Medio llevó al oro y otros precios de materias primas al alza antes de entrar en una fase de consolidación, lo que enfrió marginalmente el interés en esa área. Por otro lado, la OPV de SpaceX y la actividad sostenida en sectores tecnológicos como IA y semiconductores atrajeron capital de vuelta a las acciones estadounidenses y productos de índices relacionados. Para las plataformas TradFi Perp, la demanda de los usuarios se está expandiendo desde el simple trading de oro a un conjunto más rico de clases de activos que incluyen acciones, ETF y productos previos a la OPV.

-

Volumen de trading de Gate TradFi Perp: Durante la semana pasada, el volumen de trading de Gate TradFi Perp se mantuvo relativamente alto en general. El volumen diario se concentró principalmente en el rango de 300 millones $–800 millones $, con fluctuaciones más estrechas en comparación con períodos anteriores, mientras se mantenía una actividad estable. Hubo múltiples casos de aumentos rápidos en el volumen diario, alcanzando un pico cerca de los 800 millones $, lo que indica que la demanda de trading apalancado sigue siendo robusta durante períodos de eventos macro significativos y volatilidad de precios de activos. Por clase de activo, los metales continuaron dominando. Los activos de renta variable registraron un volumen notablemente mayor en algunos días de trading, con el área azul expandiéndose a menudo junto con aumentos generales de volumen, lo que sugiere una creciente participación de usuarios en contratos perpetuos de acciones estadounidenses. En general, el volumen de Gate TradFi Perp fue estable durante la semana pasada, con la demanda del mercado impulsada principalmente por los perpetuos de metales preciosos, mientras que la participación en activos de renta variable aumentó.

-

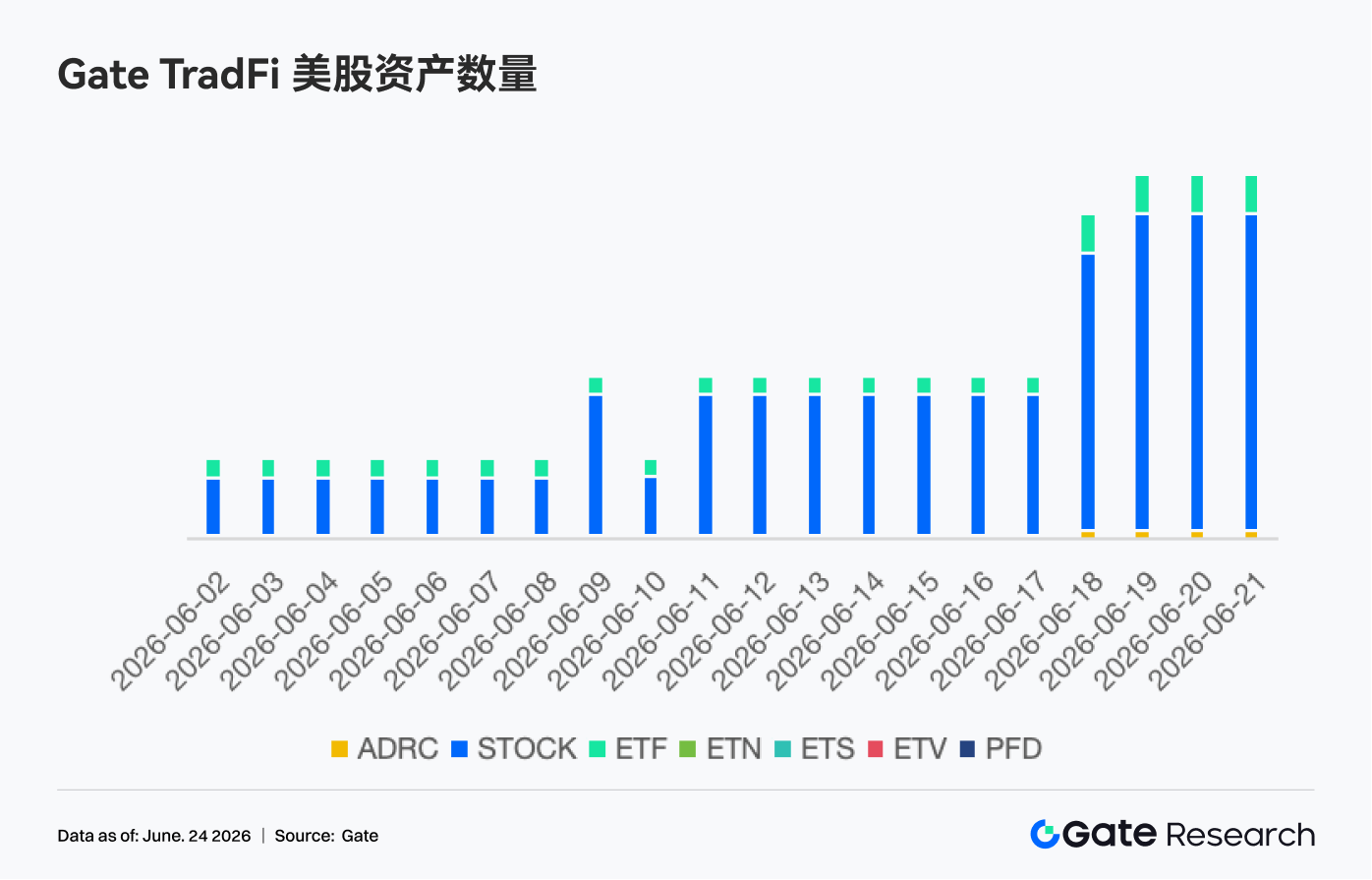

Número de activos de renta variable estadounidense de Gate TradFi: Gate lanzó oficialmente su servicio de trading de acciones estadounidenses el 2 de junio. Respaldado por activos subyacentes reales, directamente negociable con USDT, sin tarifas de tenencia nocturna y alta liquidez, el servicio ha ganado atención continua del mercado desde su lanzamiento, con un volumen de trading en constante crecimiento. Actualmente, Gate admite 7 clases de activos principales: ADRC, acciones, ETF, ETN, ETS, ETV y PFD, y sigue expandiendo su cobertura de productos. En términos de número de activos, el total de instrumentos negociables se ha duplicado desde el lanzamiento. La categoría de acciones ha tenido el crecimiento más significativo, pasando de aproximadamente el 70 % de todos los activos en el lanzamiento al 85 %, enriqueciendo aún más las opciones de inversión de los usuarios. En el futuro, Gate continuará impulsando más acceso a mercados, integración de liquidez global y capacidades de trading entre mercados, expandiendo continuamente la cobertura diversificada de activos para fortalecer aún más su posicionamiento estratégico como plataforma global de trading de activos y acceso a mercados.

- Profundidad del libro de órdenes TradFi: Analizamos XAUT, el activo TradFi de mayor volumen, observando la profundidad de su libro de órdenes (Delta). Durante la semana pasada, la liquidez del libro de órdenes de XAUT mostró una clara divergencia. En la primera mitad de la semana, la liquidez del lado comprador dominó en múltiples ocasiones, con Delta volviéndose fuertemente positivo, alcanzando un pico cerca de 2,5 millones $. Esto empujó el precio de XAUT desde alrededor de 4 050 $ hasta aproximadamente 4 300 $, lo que indica una fuerte absorción del mercado. Sin embargo, después del 18 de junio, a medida que el precio alcanzó su punto máximo y retrocedió, la liquidez del lado vendedor aumentó gradualmente y el Delta se volvió persistentemente negativo, lo que sugiere una creciente presión de oferta al alza. Desde el 22 de junio, el Delta negativo se ha ampliado significativamente, con órdenes de venta agresivas a corto plazo dominando, y el precio de XAUT ha caído de nuevo a alrededor de 4 120 $. En general, el token de oro todavía tiene soporte del lado comprador, pero la estructura de liquidez a corto plazo se está inclinando hacia la defensiva mientras el mercado espera una mayor resolución de la incertidumbre macro.

3. Perspectivas de datos on-chain

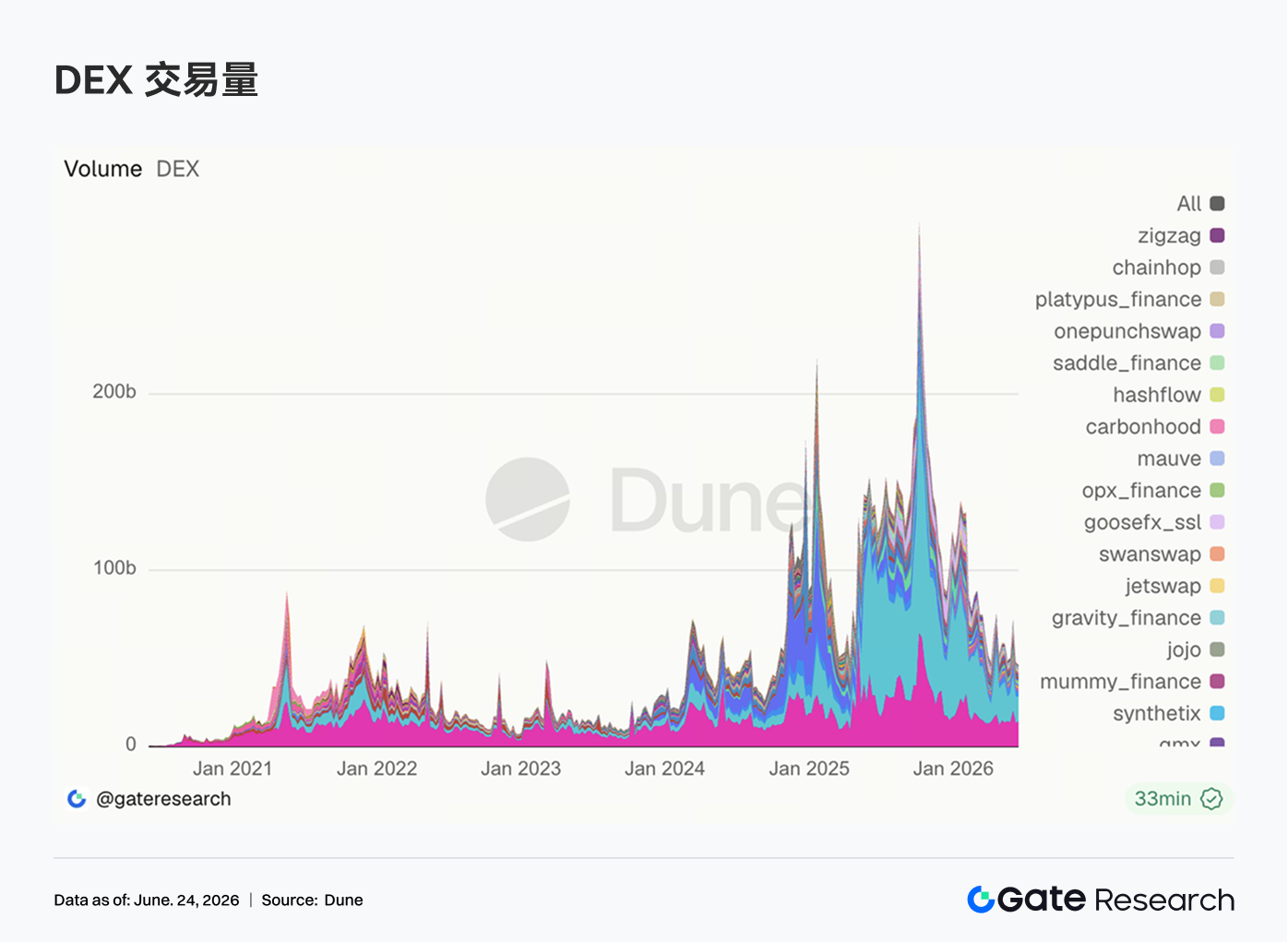

3.1 Los volúmenes de DEX no se recuperaron al unísono; Uniswap superó ligeramente a PancakeSwap

La semana pasada, los volúmenes de DEX mostraron divergencia, y la recuperación del mercado no se tradujo en una expansión generalizada del volumen. Uniswap registró un volumen semanal de aproximadamente 14,11 mil millones $, superando ligeramente los 13,98 mil millones $ de PancakeSwap. El volumen de PancakeSwap disminuyó respecto a la semana anterior, mientras que Uniswap continuó su recuperación. Aerodrome y Curve se moderaron respecto a los máximos de la semana anterior, lo que indica que la demanda de rotación en Ethereum y Base no continuó expandiéndose. En el lado de Solana, el rendimiento fue más fuerte: Raydium y Meteora vieron volúmenes recuperados, mientras que Whirlpool se mantuvo aproximadamente plano. El volumen de PumpSwap subió hasta aproximadamente 458 millones $, con el número de traders manteniéndose por encima de 1,26 millones. Sin embargo, el número de transacciones fue ligeramente inferior al de la semana anterior, lo que sugiere que el crecimiento reciente fue impulsado más por un aumento en el tamaño por transacción que por una expansión de la actividad minorista de alta frecuencia.

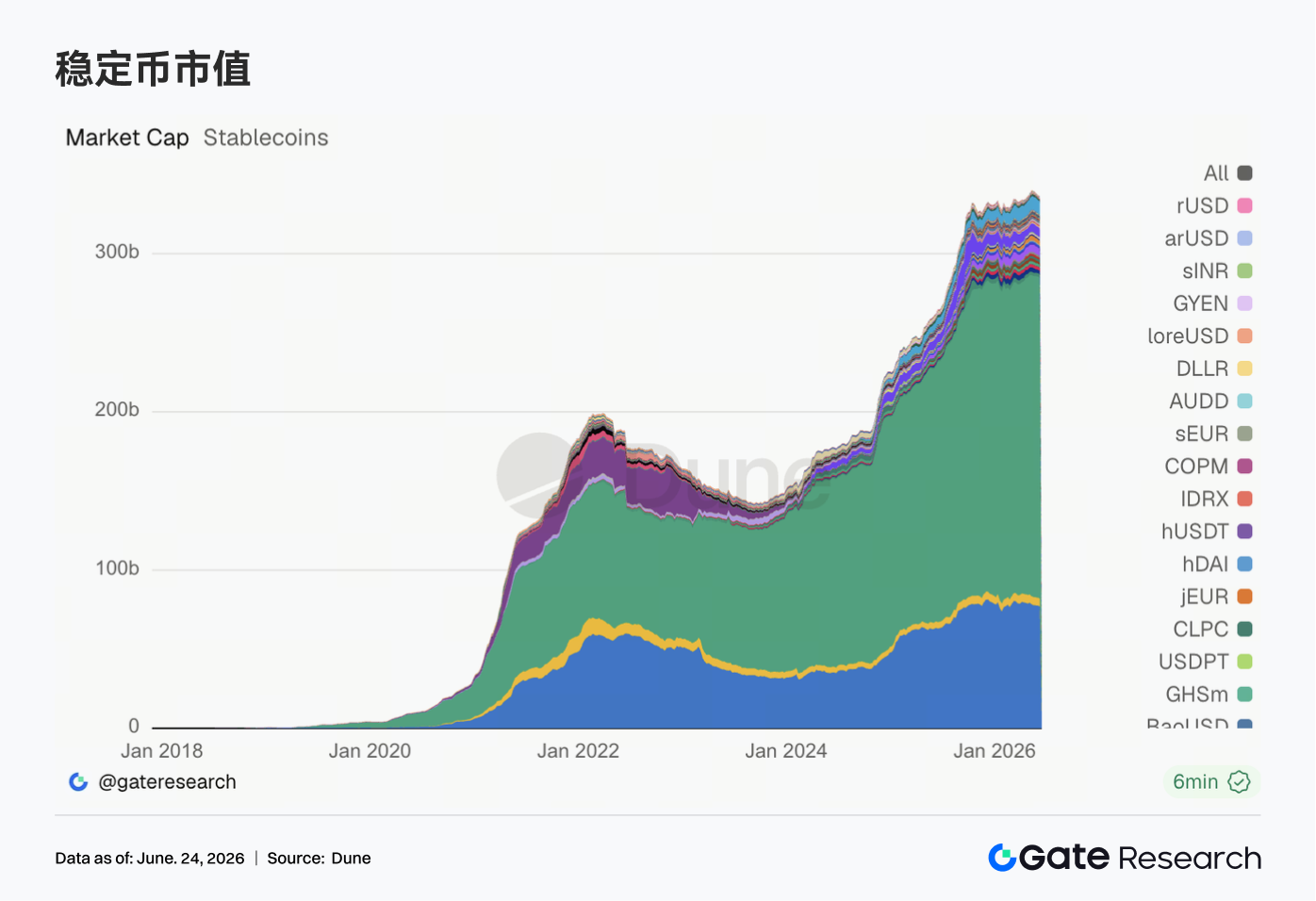

3.2 El suministro de stablecoins muestra divergencia; los activos de nivel medio reflejan mejor los cambios en la estructura del dólar on-chain

La semana pasada, el mercado de stablecoins mostró una clara divergencia, con datos de activos de primer nivel como USDT y USDC en descenso. En particular, DAI se mantuvo alrededor de 4,96 mil millones $, PYUSD subió ligeramente hasta aproximadamente 2,09 mil millones $, y GHO se estabilizó alrededor de 0,6 mil millones $, lo que indica que algunas stablecoins de nivel medio continúan mostrando resiliencia. USDe y USDS también retrocedieron, lo que sugiere una desaceleración en la expansión de stablecoins basadas en rendimiento y protocolo. En general, el mercado de stablecoins de la semana pasada no proporcionó señales claras de nuevas entradas de dólares. El capital on-chain sigue rotando en gran medida entre tenencias existentes, con la asignación institucional favoreciendo activos con liquidez probada, transparencia de reservas y usabilidad entre cadenas.

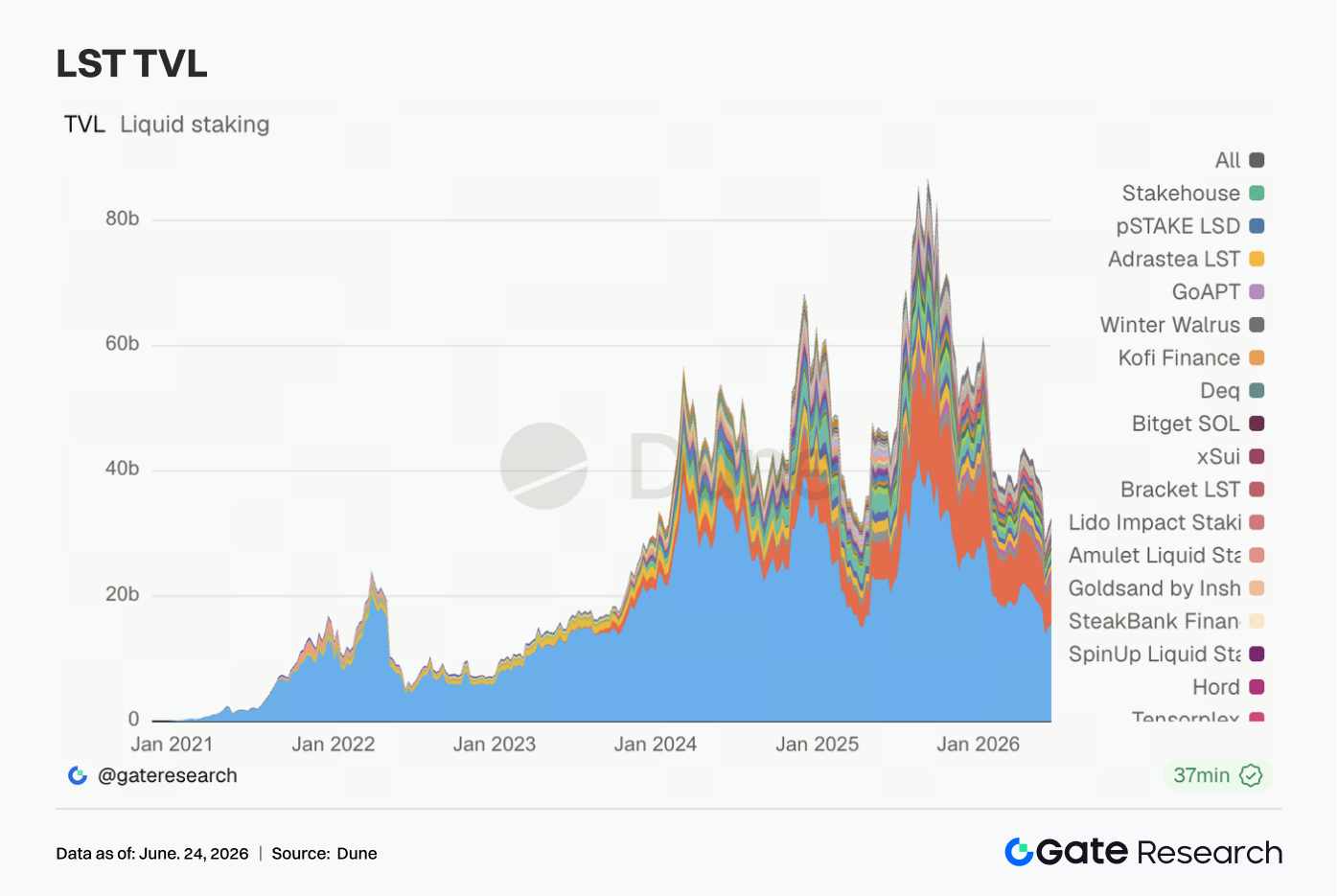

3.3 La recuperación de valoración de LST se amplía; mayor elasticidad en Solana y HYPE

El sector de LST se recuperó en general la semana pasada. Los protocolos de staking de ETH convencionales continuaron su suave recuperación. El TVL de Lido subió hasta aproximadamente 15,71 mil millones $. Rocket Pool y StakeWise registraron un crecimiento de alrededor del 3 % al 5 %. El flujo de capital hacia el staking de ETH no empeoró más. La elasticidad fue más fuerte en el lado de Solana: Jito y Jupiter Staked SOL vieron aumentos notables, y los LST de Sanctum Validator también continuaron expandiéndose. Kinetiq kHYPE fue el de mejor rendimiento, con un TVL que creció aproximadamente un 15 % semana tras semana. Sin embargo, dado que el TVL está denominado en USD, los aumentos de la semana pasada probablemente se deban en gran medida a las recuperaciones de precios de ETH, SOL y HYPE y no pueden equipararse directamente a entradas netas de tokens en staking. La situación actual se asemeja más a una recuperación de valoración y reposición de posiciones.

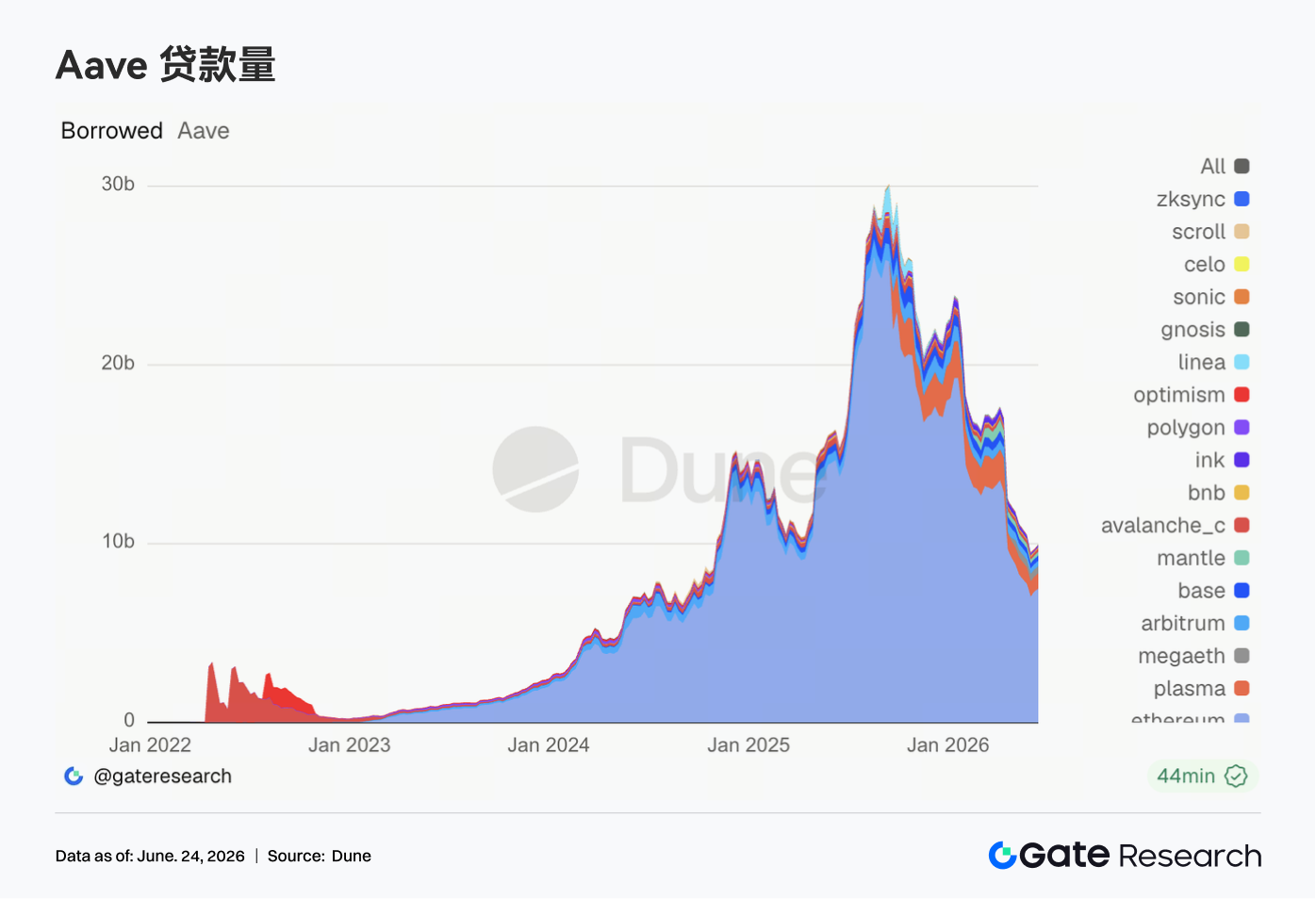

3.4 El volumen de préstamos de Aave ve una modesta recuperación; Ethereum como respaldo, la multicadena ya no es unidireccionalmente débil

Los saldos de préstamos de Aave continuaron recuperándose la semana pasada. El mercado de Ethereum sigue siendo el soporte central, con un volumen de toma de préstamos que subió hasta aproximadamente 7,48 mil millones $, un aumento de aproximadamente el 2 % semana tras semana. Los mercados multicadena ya no se están debilitando de manera uniforme. Plasma, Mantle, Avalanche e Ink mostraron recuperaciones más pronunciadas. Arbitrum y Base también mejoraron ligeramente. MegaETH y BNB Chain, sin embargo, experimentaron descensos. El capital está regresando preferentemente a mercados con colateral más profundo, mejor liquidez de liquidación y parámetros de riesgo más maduros. Sin embargo, la demanda de préstamos en algunas cadenas emergentes ya ha comenzado a recuperarse. En general, Aave ha pasado de una fase defensiva posterior al incidente a una fase de recuperación selectiva, aunque la expansión sigue concentrada en mercados con liquidez más fiable.

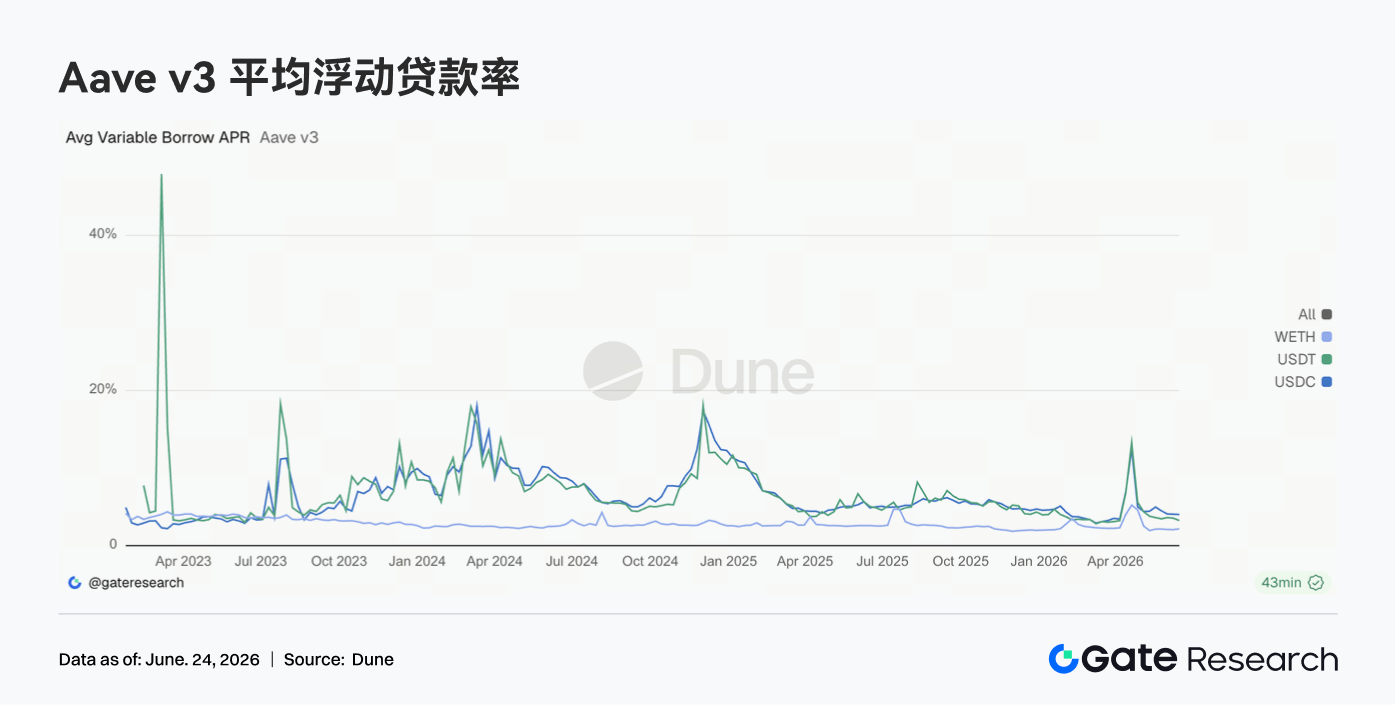

3.5 Las tasas de préstamo de Aave se estabilizan en niveles bajos; el riesgo de cola de USDC se alivia aún más

La semana pasada, las tasas de toma de préstamo de Aave para los principales activos se mantuvieron estables en niveles bajos. La tasa promedio de toma de préstamo para USDC fue de aproximadamente 4,02 %, prácticamente plana semana tras semana. Sin embargo, la tasa más alta de la semana bajó de aproximadamente 10,84 % a 9,36 %, lo que indica que la escasez de capital a corto plazo causada por una utilización extrema continúa aliviándose. La tasa promedio de USDT bajó ligeramente hasta aproximadamente 3,24 %. La tasa promedio de WETH subió ligeramente hasta aproximadamente 2,16 %, pero sigue en un rango bajo. La recuperación en los saldos de préstamos no condujo a un rápido aumento de los costos de financiamiento, lo que sugiere que la demanda apalancada sigue siendo moderada. El entorno actual de tasas de interés es adecuado para la rotación de capital, operaciones de carry y estrategias neutrales al mercado, pero aún no muestra signos de competencia entre prestatarios por liquidez.

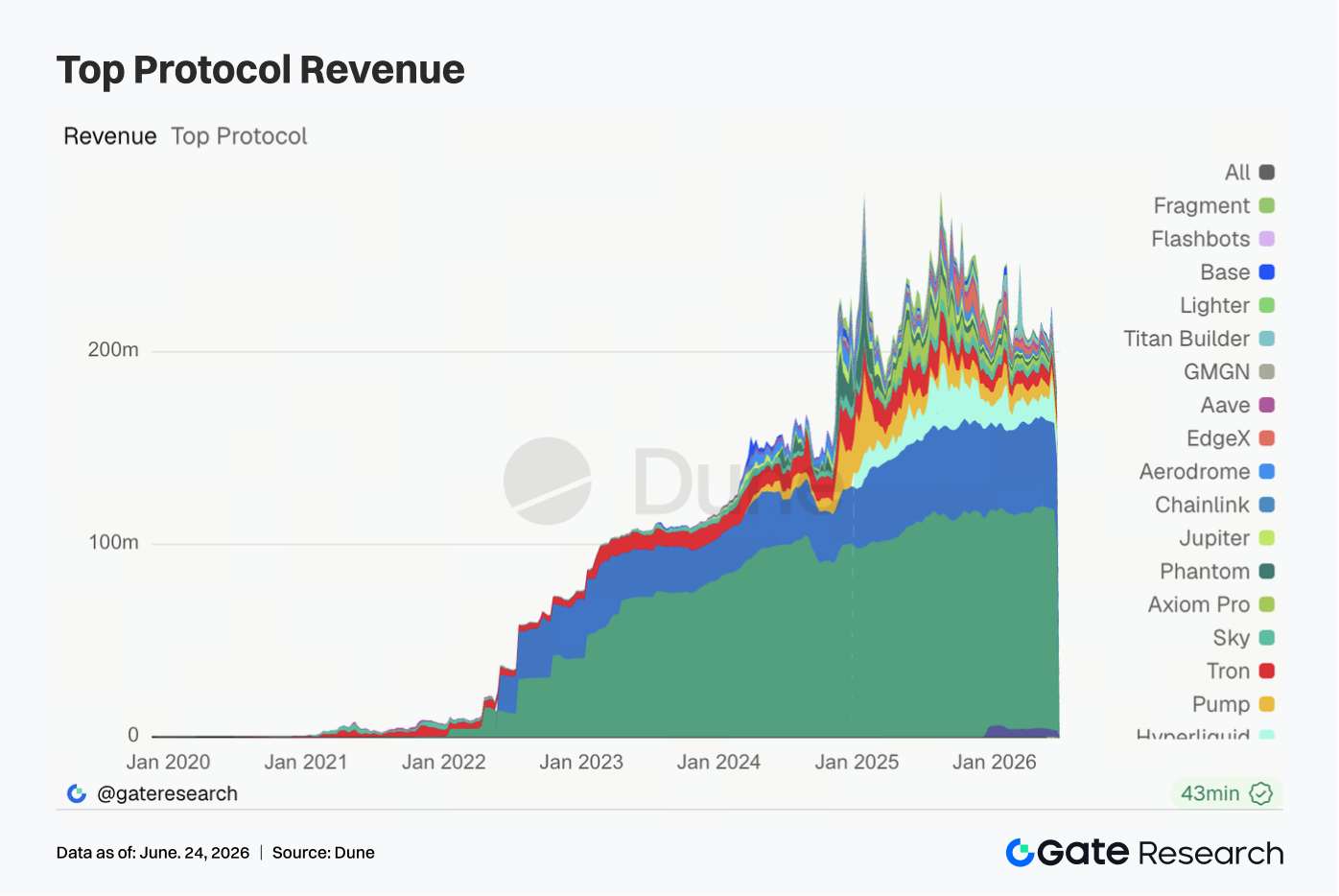

3.6 Los ingresos de protocolos disminuyeron pero la estructura no cambió; la emisión de stablecoins sigue siendo la base de ingresos

La semana pasada, los ingresos generales de los protocolos fueron débiles. Los ingresos de Tether cayeron hasta aproximadamente 96,76 millones $, una disminución de aproximadamente el 15,5 % semana tras semana, pero aún superan significativamente a otros protocolos. Los ingresos de Circle fueron de aproximadamente 45,19 millones $, manteniéndose relativamente estables. Los ingresos de Hyperliquid fueron de aproximadamente 11,57 millones $, disminuyendo ligeramente semana tras semana. Sigue siendo un motor de ingresos central entre los protocolos de trading on-chain. Los ingresos disminuyeron para Pump, Tron, Titan Builder y Base, mientras que Axiom Pro, Jupiter, Aerodrome y Aave rompieron la tendencia con mejoras. La estructura de ingresos no ha cambiado fundamentalmente: el lado de la emisión de stablecoins continúa proporcionando la base de ingresos de la industria; las aplicaciones de derivados y trading contribuyen con elasticidad cíclica; y los protocolos de préstamo mantienen una recuperación de ingresos estable pero limitada en el entorno de bajas tasas de interés.

4. Seguimiento de derivados

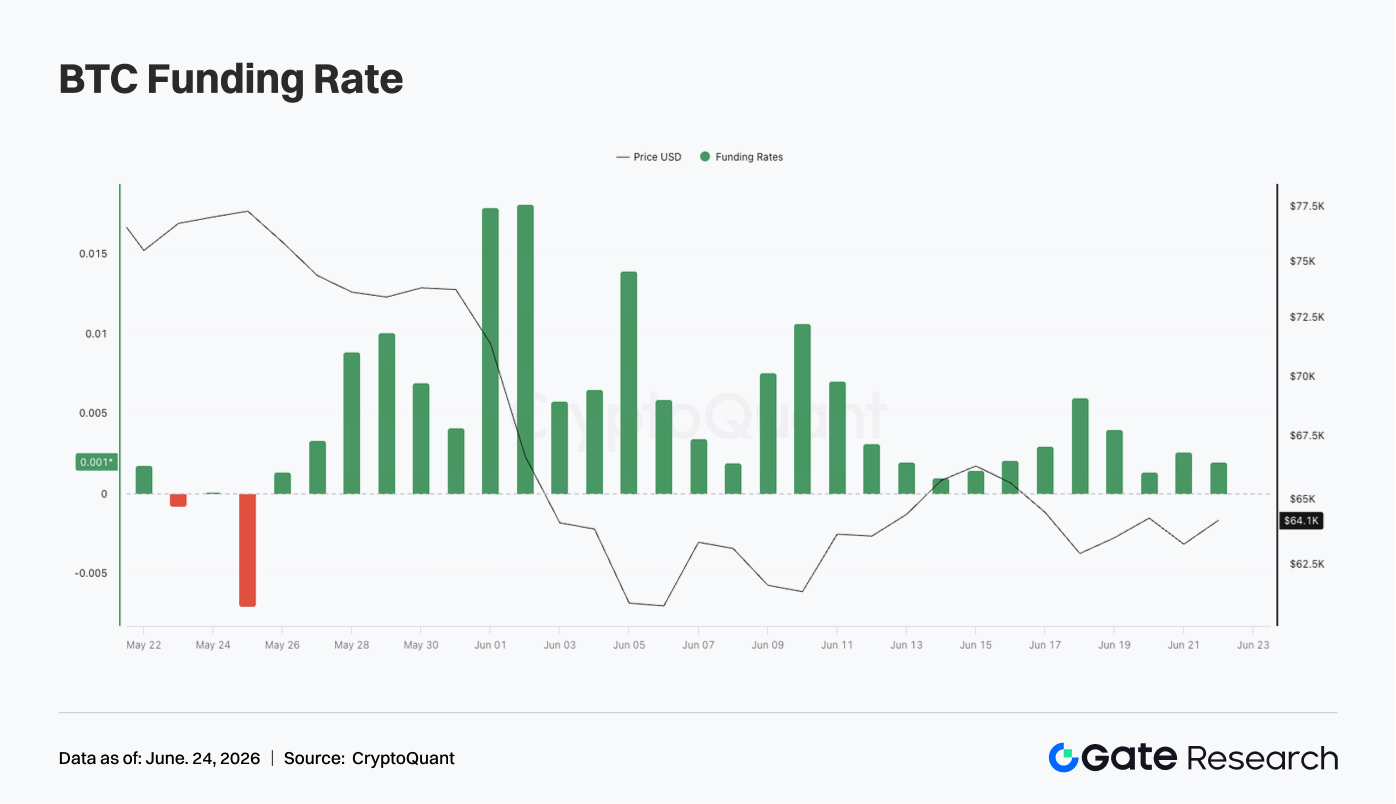

4.1 Las tasas de financiación de BTC se mantienen positivas pero el OI cae rápidamente; las posiciones apalancadas continúan liquidándose

La semana pasada, el precio de BTC consolidó en mínimos en general. Al principio de la semana, el precio operó alrededor de 65 000 $–66 000 $. Luego cayó al rango de 62 000 $–63 000 $ alrededor del 17 de junio. Aunque hubo cierta recuperación por fases después, el fin de semana aún vio precios alrededor de 64 000 $, sin lograr recuperar niveles por encima de 66 000 $.

En el frente del OI, observamos un claro descenso la semana pasada. El OI todavía estaba por encima de 23 mil millones $ alrededor del 15 de junio, pero luego cayó rápidamente hasta alrededor de 21 mil millones $, manteniendo una oscilación de rango bajo en la última mitad de la semana. La combinación de precios a la baja y un OI en rápido descenso indica una liquidación continua de posiciones apalancadas, con algunas posiciones largas acumuladas durante el rebote anterior siendo forzadas a salir. Las tasas de financiación se mantuvieron positivas durante toda la semana, pero el nivel general fue significativamente más bajo que antes. Las tasas de financiación subieron ligeramente alrededor del 18–19 de junio, lo que indica que todavía existía cierta demanda de compras largas de fondo durante la consolidación en rango bajo, pero no se produjo un hacinamiento extremo. En comparación con el entorno de altas tasas de financiación de semanas anteriores, el sentimiento largo la semana pasada fue más moderado.

En general, el mercado actual de derivados de BTC se encuentra en una estructura de «consolidación en mínimos + OI a la baja + tasas de financiación ligeramente positivas». El riesgo de apalancamiento continúa liberándose, pero el mercado aún no se ha vuelto completamente hacia el hacinamiento bajista. Si BTC no logra recuperar los 66 000 $, la consolidación prolongada en niveles más bajos puede continuar suprimiendo el retorno de capital apalancado.

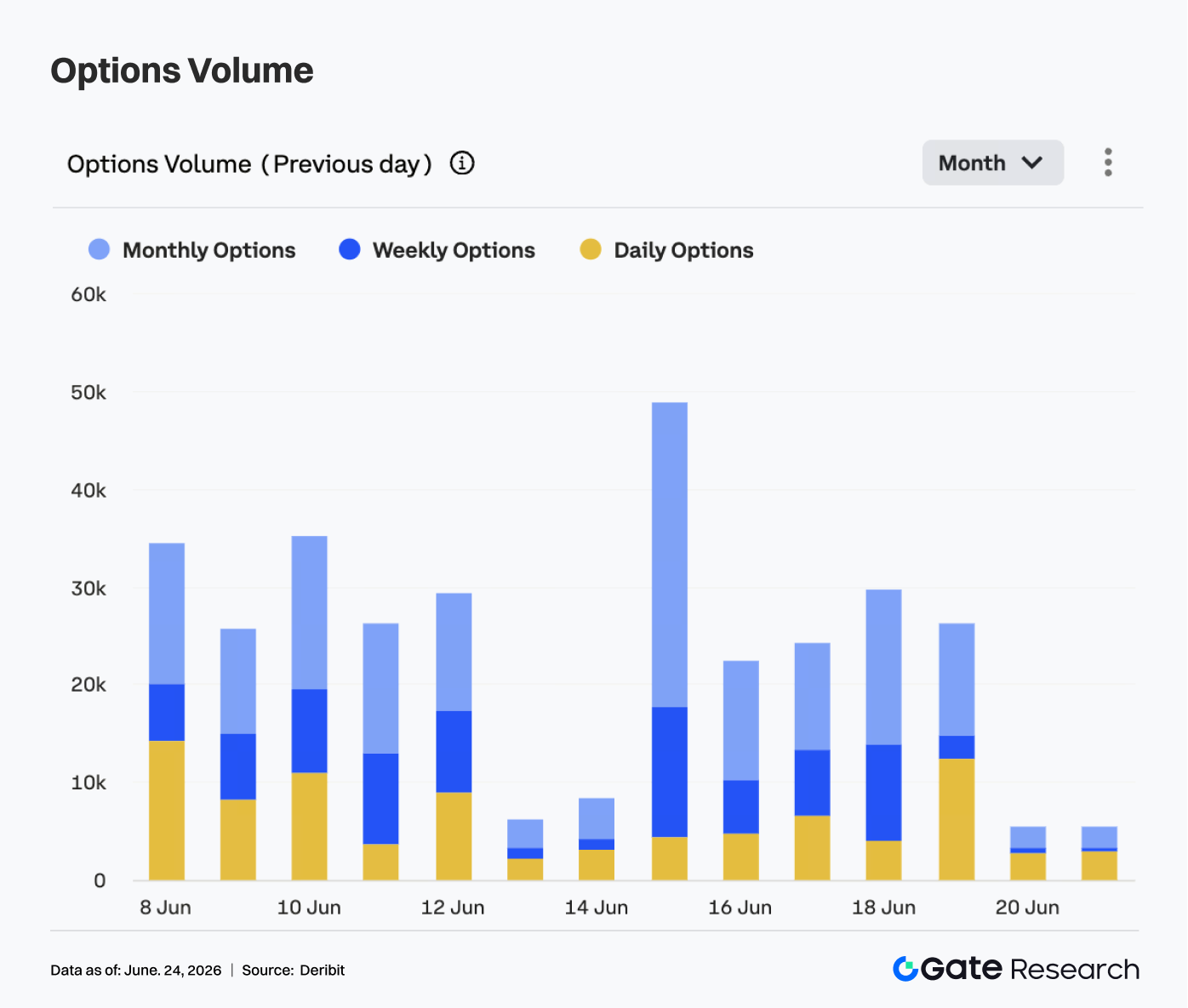

4.2 El volumen de opciones alcanzó un pico y luego declinó; los contratos mensuales siguen siendo el principal vehículo de trading

En el mercado de opciones, el volumen de opciones de BTC mostró un patrón de pico y descenso la semana pasada. El 15 de junio, el volumen se acercó a 50 000 contratos, el máximo semanal, lo que indica fuertes necesidades de reposicionamiento y cobertura después de la volatilidad de precios del período. El volumen luego declinó gradualmente. Del 16 al 19 de junio, se mantuvo principalmente en el rango de 20 000 a 30 000 contratos. Durante el fin de semana, el volumen cayó rápidamente hasta alrededor de 5 000 contratos.

Estructuralmente, las opciones mensuales todavía representaron la mayoría del volumen de trading, lo que indica que los participantes del mercado continúan centrándose en la gestión de riesgos a medio plazo y los ajustes direccionales de posiciones. Las opciones semanales mantuvieron cierta actividad en algunos días de trading, reflejando una demanda continua de trading a corto plazo, pero no se observó un aumento concentrado de volumen. La participación del volumen de opciones diarias aumentó alrededor del 19 de junio, lo que sugiere que durante la consolidación en rango bajo, algo de capital utilizó instrumentos de corta duración para cobertura temporal o trading de eventos. Sin embargo, las opciones diarias no se convirtieron en el vencimiento dominante. El enfoque de trading del mercado sigue siendo en vencimientos mensuales y semanales.

En general, el volumen de opciones se enfrió significativamente la semana pasada en comparación con el período anterior de alta volatilidad. El patrón de pico y descenso sugiere que la demanda concentrada de cobertura anterior se ha liberado, y el mercado ha entrado en una fase de espera en niveles más bajos. Si posteriormente BTC supera los 66 000 $ o cae por debajo de 62 000 $, el volumen de opciones podría repuntar de nuevo.

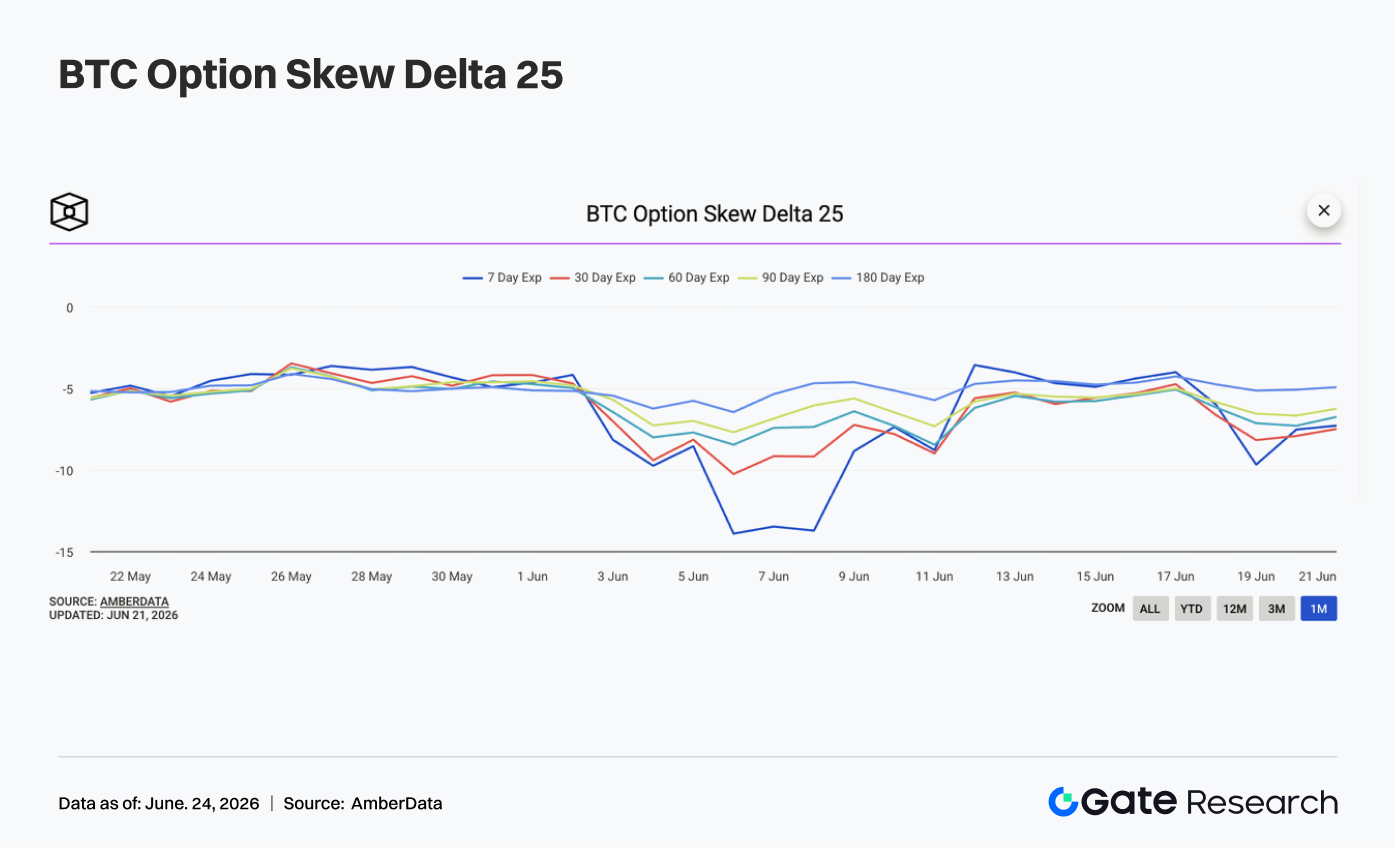

4.3 El sesgo 25D se debilita nuevamente; la demanda de protección a la baja a corto plazo regresa

Observando el sesgo 25D (25D Skew), todos los vencimientos de BTC permanecieron negativos en general y se debilitaron aún más en la última parte de la semana. Al comienzo de la semana, el sesgo para varios vencimientos se mantuvo principalmente alrededor de -4 a -5, en un estado relativamente estable, lo que indica que el sentimiento defensivo extremo anterior se había aliviado en cierta medida.

Sin embargo, a medida que el precio de BTC cayó nuevamente después del 17 de junio, el sesgo en todos los vencimientos comenzó a declinar. Alrededor del 19 de junio, el sesgo a 7 días (7D) cayó cerca de -10, y el sesgo a 30 días (30D) también cayó hasta alrededor de -8, mostrando que la prima de las opciones de venta a corto plazo había aumentado nuevamente, lo que indica una mayor preocupación por el riesgo a la baja a corto plazo. En comparación con la condición extrema del sesgo a 7 días cerca de -14 a principios de junio, aunque el sesgo se debilitó la semana pasada, aún no ha alcanzado niveles de pánico. La disminución en los vencimientos a medio y largo plazo fue relativamente leve, lo que sugiere que la demanda de protección se concentra en el corto plazo, con el mercado más preocupado por una ruptura a corto plazo por debajo del soporte clave que por un replanteamiento de la tendencia a largo plazo.

En general, la estructura del sesgo de la semana pasada indica un repunte del sentimiento defensivo del mercado. Si BTC continúa consolidándose en el rango de 62 000 $–64 000 $, la demanda de protección a corto plazo podría mantenerse elevada. Si el precio recupera los 66 000 $, el sesgo podría recuperarse a un rango negativo más moderado.

4.4 El DVOL repunta desde mínimos; las expectativas de volatilidad del mercado aumentan nuevamente

En el frente de la volatilidad, el índice de volatilidad de BTC (DVOL) primero declinó y luego subió. Al principio de la semana, el DVOL continuó su tendencia bajista anterior, cayendo gradualmente desde alrededor de 40 hasta aproximadamente 37,5 cerca del 17 de junio, lo que indica que las expectativas de volatilidad del mercado se habían enfriado significativamente.

Posteriormente, a medida que el precio de BTC cayó nuevamente, el OI cayó rápidamente y el sesgo se debilitó, el DVOL repuntó desde sus mínimos. Alrededor del 18 de junio, el DVOL subió rápidamente por encima de 42. Aunque retrocedió un poco después, se mantuvo en general en el rango de 40–41, más alto que el mínimo de mediados de semana. El repunte del DVOL indica que el mercado no ha escapado completamente del riesgo de alta volatilidad. Si bien los precios no han experimentado caídas bruscas similares a períodos anteriores, el lado de los derivados ha comenzado a repreciar la volatilidad a corto plazo. El debilitamiento del sesgo combinado con el repunte del DVOL corrobora que tanto la demanda de protección como las primas de volatilidad se han recuperado.

En general, el BTC actual se encuentra en un estado combinado de «consolidación en mínimos + volatilidad creciente + sesgo debilitado». Si el precio continúa operando en el rango de 62 000 $–66 000 $, el DVOL podría mantenerse alrededor de 40. Si el precio cae por debajo de 62 000 $, hay espacio para que la volatilidad se expanda aún más.

5. Perspectivas para la semana

Fuentes de datos

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que proporciona a los lectores contenido profundo, incluyendo análisis técnico, perspectivas sobre temas candentes, reseñas de mercado, investigación sectorial, pronósticos de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en el mercado de criptomonedas implica un alto riesgo. Recomendamos a los usuarios realizar su propia investigación independiente y comprender completamente la naturaleza de los activos y productos que compran antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño que surja de dichas decisiones de inversión.