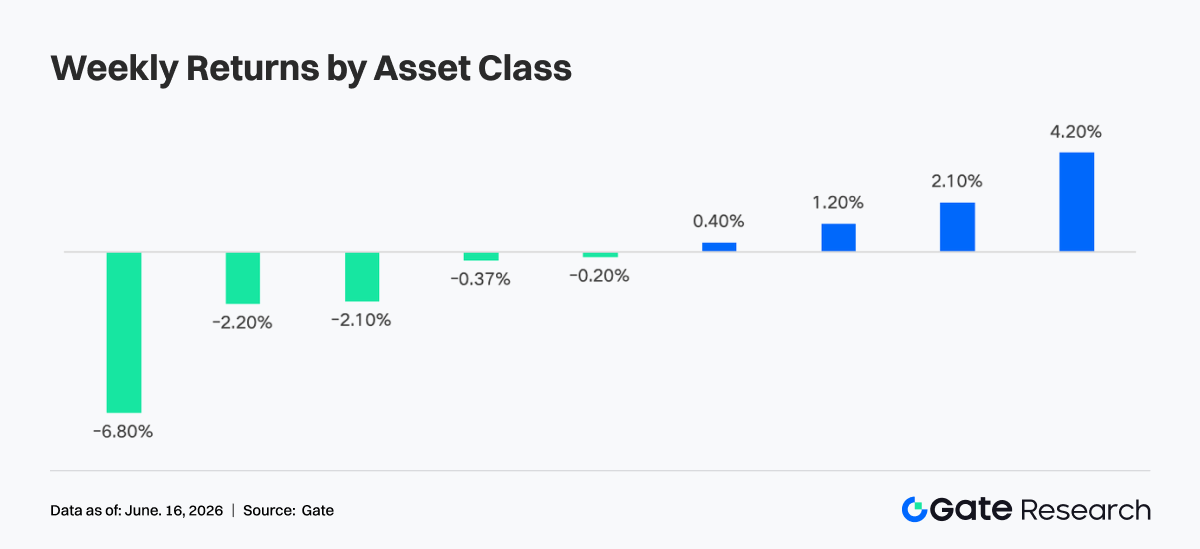

Resumen

-

La semana pasada, el mercado giró brevemente hacia la aversión al riesgo tras unos datos del IPC superiores a lo esperado y las tensiones geopolíticas en Oriente Próximo. Con la recuperación de los activos de riesgo, BTC, ETH y el mercado cripto en general revirtieron al alza, mientras que los flujos de ETF mejoraron de forma notable.

-

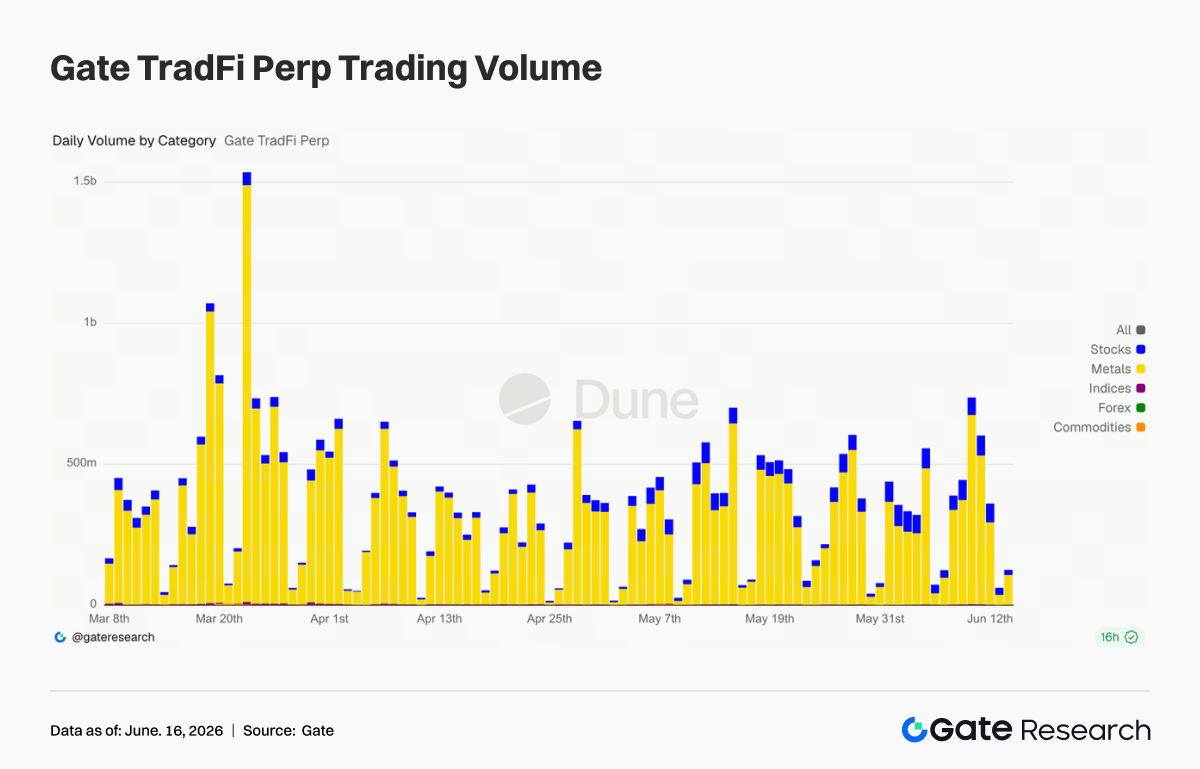

El volumen diario de Gate TradFi Perp superó los 500 millones de USD en varias ocasiones, alcanzando un pico cercano a los 700 millones de USD en torno al 11 de junio. La actividad de trading se desplazó hacia acciones tecnológicas, activos pre-OPI y valores estadounidenses de alta demanda.

-

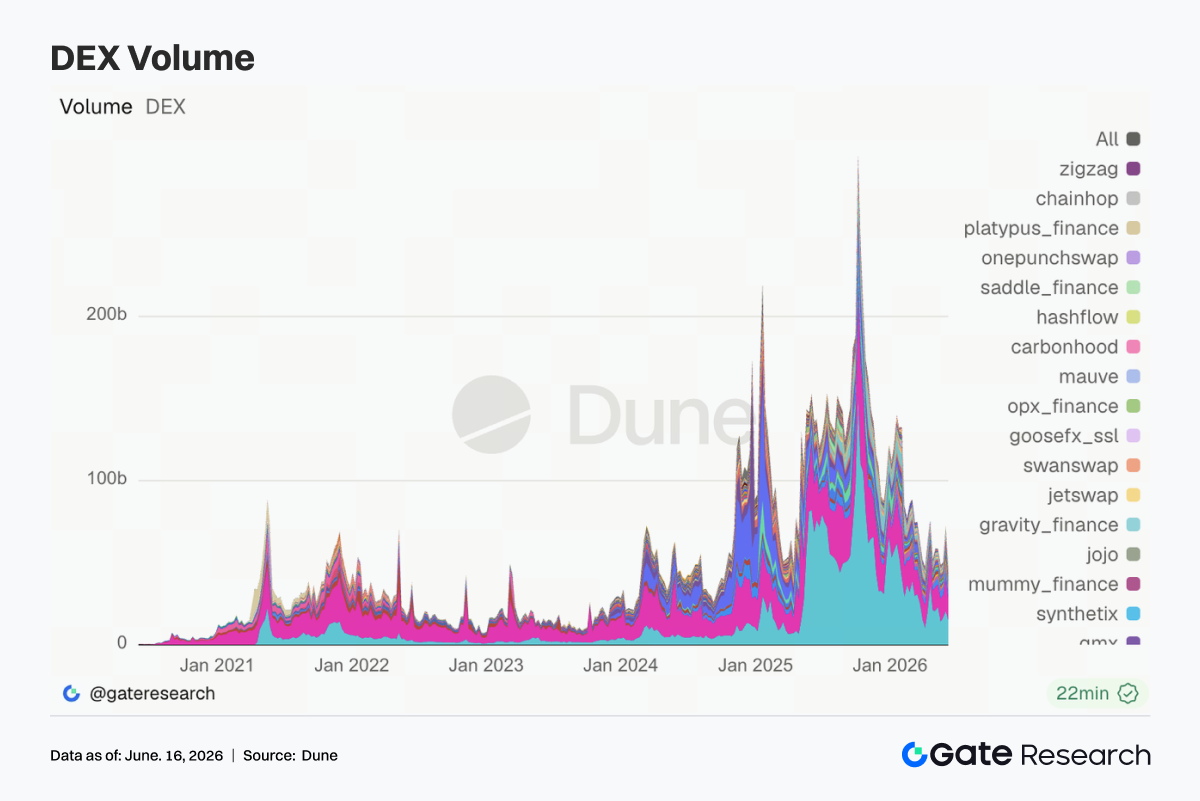

Los volúmenes en los DEX experimentaron un descenso generalizado semana a semana, con protocolos importantes como Uniswap y PancakeSwap enfriándose desde sus máximos recientes. La oferta de stablecoins siguió contrayéndose, lo que sugiere que el rebote se debió principalmente a la rotación de capital existente y no a nuevas entradas.

-

El sector LST se recuperó junto con ETH y SOL, destacando los activos de staking basados en Solana. La actividad de préstamos de Aave también repuntó, con un crecimiento concentrado en el mercado principal de Ethereum.

-

Las tasas de toma de préstamo de Aave se mantuvieron bajas y la presión de financiación de USDC se alivió, lo que indica una expansión limitada del apalancamiento. Los ingresos de los protocolos se normalizaron al desvanecerse el impulso temporal de los derivados, el MEV y el trading on-chain.

-

Los mercados de derivados se recuperaron junto con el rebote de BTC. El apalancamiento regresó, la demanda de cobertura se debilitó y tanto el volumen de opciones como la volatilidad implícita disminuyeron, señal de un entorno más estable y con menor volatilidad.

-

La cuota de volumen de trading institucional de Gate aumentó un 7,5 % intermensual. El trading de spot de BTC y ETH superó al mercado en general, con una cuota combinada en la plataforma que subió un 9,62 % intermensual. El volumen de trading de CrossEx creció un 22,6 % semana a semana y se añadió soporte para 37 nuevos pares de trading.

1. Análisis del enfoque del mercado

El principal evento macro de la semana pasada fue la publicación de los datos del IPC de mayo el miércoles. El IPC general subió un 4,2 % interanual y el IPC subyacente aumentó un 2,9 % interanual, marcando el tercer mes consecutivo de aceleración y reflejando el impacto diferido de los aumentos previos en los precios de la energía. Los datos provocaron una fuerte liquidación en las acciones estadounidenses, mientras que las tensiones en Oriente Próximo intensificaron el sentimiento de aversión al riesgo, que se disipó gradualmente al estabilizarse los mercados.

A partir del jueves, el sentimiento se recuperó rápidamente y los activos de riesgo protagonizaron un fuerte rebote. Los mercados cripto siguieron un patrón similar: BTC ganó aproximadamente un 4,2 % en la semana, recuperándose desde un mínimo de mitad de semana cercano a los 60 000 USD para cerrar por encima de los 65 000 USD; ETH subió alrededor de un 2,1 %, pasando de 1 604 USD a cerrar cerca de 1 726 USD. Las altcoins también repuntaron, aunque con rendimientos dispares. La capitalización total del mercado cripto recuperó gran parte de sus pérdidas de mitad de semana, mientras que el Índice de Miedo y Avaricia (Fear & Greed Index) salió del territorio de "Miedo extremo", aunque se mantuvo relativamente débil.

En cuanto a la Fed, las perspectivas de política monetaria siguen prácticamente sin cambios. La inflación elevada y los datos sólidos del mercado laboral continúan respaldando una postura de tipos altos durante más tiempo. No obstante, el petróleo Brent ha caído con fuerza en el último mes, y una inflación subyacente más moderada sugiere que las presiones inflacionarias impulsadas por la energía podrían estar cediendo. El tipo de los fondos federales se mantiene en el 3,50 %–3,75 %, y los mercados asignan casi un 99 % de probabilidad de que la Fed mantenga los tipos sin cambios en su reunión del 16 al 17 de junio. Aunque las expectativas de un mayor endurecimiento a finales de año siguen siendo altas, los descensos continuados en los precios de la energía y la inflación general podrían modificar esas perspectivas.

2. Análisis de liquidez

2.1 El sentimiento del mercado se recupera y los ETF de BTC y ETH revierten la tendencia de salidas

La semana pasada, los ETF de Bitcoin al contado experimentaron un cambio claro: de salidas a principios de semana a renovadas entradas. El lunes, el IBIT de BlackRock registró salidas netas de aproximadamente 233 millones de USD, contribuyendo a unas salidas netas totales de unos 91 millones de USD en los ETF de Bitcoin y alargando el impulso negativo de la semana anterior. El punto de inflexión llegó el miércoles, cuando el IBIT registró su primera entrada neta de la semana. Al desvanecerse las preocupaciones relacionadas con el IPC y mejorar el sentimiento del mercado, los ETF de Bitcoin atrajeron alrededor de 86 millones de USD en entradas netas el jueves, sin que ninguno de los 12 ETF de Bitcoin al contado de EE. UU. registrara salidas netas durante el día.

El IBIT de BlackRock sigue siendo el producto dominante, con más de 70 mil millones de USD en AUM, seguido por el FBTC de Fidelity, con aproximadamente 17,7 mil millones de USD. Aunque los flujos de ETF mostraron resiliencia tras la liquidación, aún no está claro si las entradas sostenidas se convertirán en una tendencia a largo plazo.

Los ETF de Ethereum al contado superaron a los de Bitcoin durante la semana. Mientras que los ETF de BTC experimentaron salidas significativas al principio de la semana, los ETF de ETH atrajeron entradas netas, lo que pone de relieve una rotación del capital institucional más que una retirada generalizada de los mercados cripto. Solo el lunes, los ETF de Ethereum registraron aproximadamente 82 millones de USD en entradas netas, liderados por el FETH de Fidelity y el producto ETHB de BlackRock, que permite el staking.

En general, los flujos de los ETF de Ethereum se mantuvieron positivos durante toda la semana. El AUM combinado de los ETF de ETH al contado asciende ahora a aproximadamente 21,5 mil millones de USD, con los productos que permiten el staking atrayendo una demanda especialmente fuerte, lo que refleja un creciente interés institucional en Ethereum y su ecosistema generador de rendimiento.

2.2 Liquidez TradFi

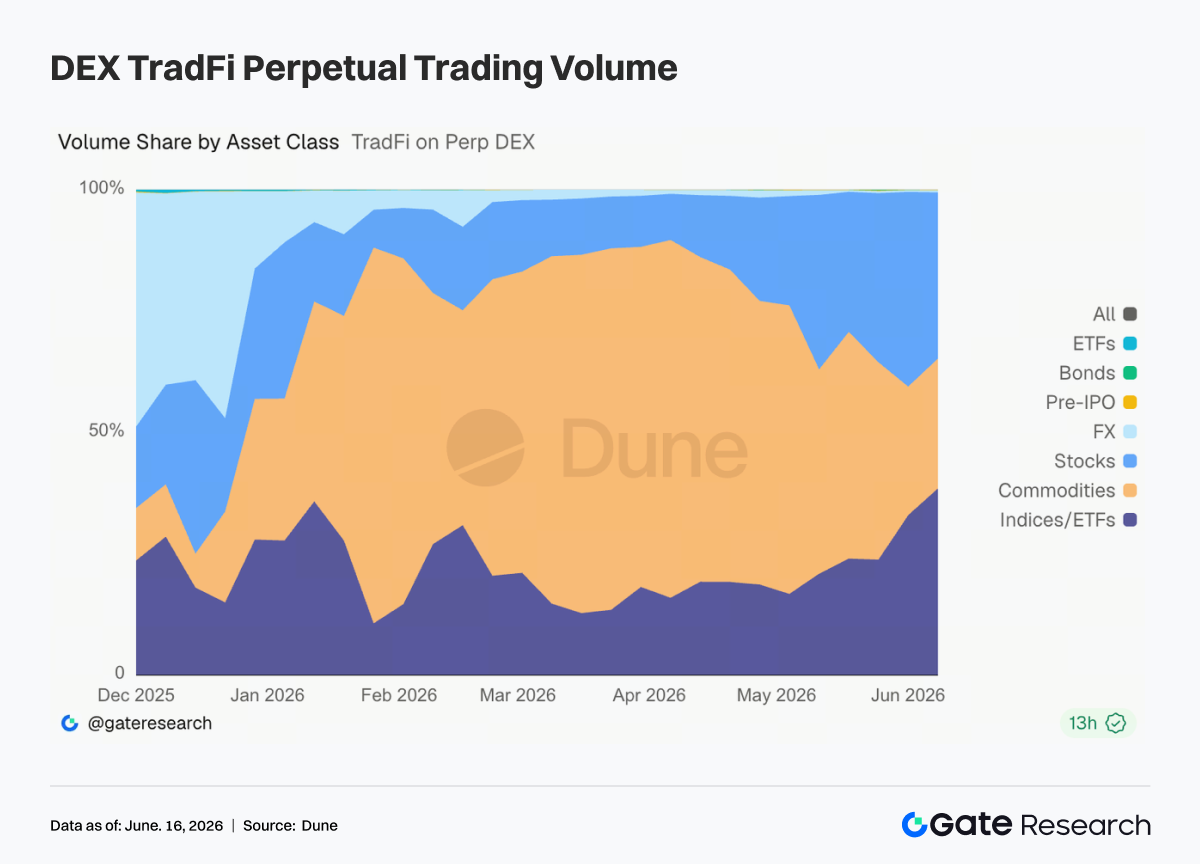

- TradFi Perp DEX: La actividad de trading siguió rotando desde las materias primas hacia las acciones y los productos de índices y ETF. Desde mediados de mayo, la cuota de las materias primas en el volumen de trading ha caído de casi el 70 % a alrededor del 25 %–35 %, mientras que las acciones se han recuperado hasta aproximadamente el 30 % y los productos de índices y ETF han aumentado hasta el 35 %–40 %, convirtiéndose en la principal fuente de crecimiento del volumen. Este cambio refleja la dinámica cambiante del mercado. La demanda de refugio seguro vinculada a las tensiones en Oriente Próximo impulsó al alza el oro y otras materias primas antes de que la actividad de trading se enfriara, mientras que el entusiasmo continuo en torno a la IA, las acciones de semiconductores y eventos importantes como la salida a bolsa de SpaceX atrajeron capital de vuelta a las acciones estadounidenses y productos de índices relacionados. Como resultado, la demanda de los usuarios en las plataformas TradFi Perp se está expandiendo más allá del trading de oro hacia una gama más amplia de activos, incluyendo acciones, ETF y oportunidades Pre-IPO.

- Volumen de Gate TradFi Perp: La actividad de trading se mantuvo fuerte durante la semana pasada, con un volumen diario que superó los 500 millones de USD en varias ocasiones y alcanzó un pico cercano a los 700 millones de USD en torno al 11 de junio. Los metales preciosos continuaron dominando el volumen total de trading, siendo los productos relacionados con el oro los que representaron la mayor parte de la actividad. Mientras tanto, la cuota de las acciones aumentó, reflejando un creciente interés por las acciones tecnológicas, los activos Pre-IPO y los valores estadounidenses populares. Es notable que, a pesar del sentimiento de cautela en el mercado cripto en general, la actividad de TradFi Perp se mantuvo resiliente, lo que sugiere que parte del capital especulativo está rotando desde activos cripto nativos hacia instrumentos financieros tradicionales como el oro, las acciones y los índices.

-

Oferta de acciones estadounidenses de Gate TradFi: Gate lanzó oficialmente su servicio de trading de acciones estadounidenses el 2 de junio. Respaldado por activos subyacentes reales, liquidación en USDT, comisiones de tenencia nocturna cero y una liquidez profunda, el producto ha ganado tracción constante en el mercado y su volumen de trading ha crecido desde su lanzamiento. Gate admite actualmente siete categorías de activos —ADRC, acciones, ETF, ETN, ETS, ETV y PFD— y sigue ampliando su cobertura de productos. El número total de instrumentos negociables se ha duplicado desde el lanzamiento, siendo las acciones las que muestran el crecimiento más fuerte, pasando de aproximadamente el 70 % al 85 % de todos los activos listados. De cara al futuro, Gate planea expandir el acceso al mercado, integrar liquidez global y mejorar las capacidades de trading entre mercados, consolidando aún más su posición como plataforma global de trading multi-activo.

-

Profundidad del libro de órdenes TradFi: Analizamos la profundidad del libro de órdenes (Delta) de XAUT, el activo TradFi más activamente negociado en la plataforma. Las condiciones de liquidez mostraron un patrón de "debilidad seguida de recuperación" durante la semana pasada. Entre el 10 y el 12 de junio, la escalada de las tensiones en Oriente Próximo y el aumento de la demanda de refugio seguro provocaron una fuerte contracción en la profundidad del libro de órdenes, con Delta cayendo repetidamente por debajo de -1 millón de USD, lo que indica cancelaciones significativas de órdenes y una liquidez más ajustada. A medida que el oro se estabilizó en torno a los 4 050 USD y repuntó, la liquidez regresó rápidamente después del 13 de junio. El 14 de junio, el Delta se disparó por encima de +2 millones de USD, reflejando una fuerte recuperación de la actividad de creación de mercado. En general, la profundidad del libro de órdenes de XAUT ha mejorado significativamente, proporcionando un soporte de liquidez más sólido para los precios del oro en niveles elevados.

3.1 Los volúmenes de los DEX se enfrían a pesar del rebote del mercado

La actividad de trading en los DEX disminuyó notablemente respecto a la semana anterior, y protocolos importantes como Uniswap, PancakeSwap, Aerodrome y Curve retrocedieron desde sus máximos recientes. Aunque el rebote del mercado impulsó inicialmente la actividad de trading, el impulso no logró mantenerse durante toda la semana. PancakeSwap recuperó la primera posición por delante de Uniswap, aunque la diferencia se mantuvo estrecha, con la liquidez concentrada en los ecosistemas de BNB Chain y Ethereum.

En Solana, Meteora, Raydium y Whirlpool también vieron volúmenes más bajos. Aunque PumpSwap mantuvo una fuerte actividad de usuarios, el tamaño de las operaciones no creció proporcionalmente, lo que sugiere transacciones de bajo valor impulsadas por minoristas. Mientras tanto, el capital especulativo rotó cada vez más hacia OPI tecnológicas, productos relacionados con el petróleo y perpetuos de acciones on-chain, reduciendo el dominio de las criptomonedas como destino principal del capital de riesgo.

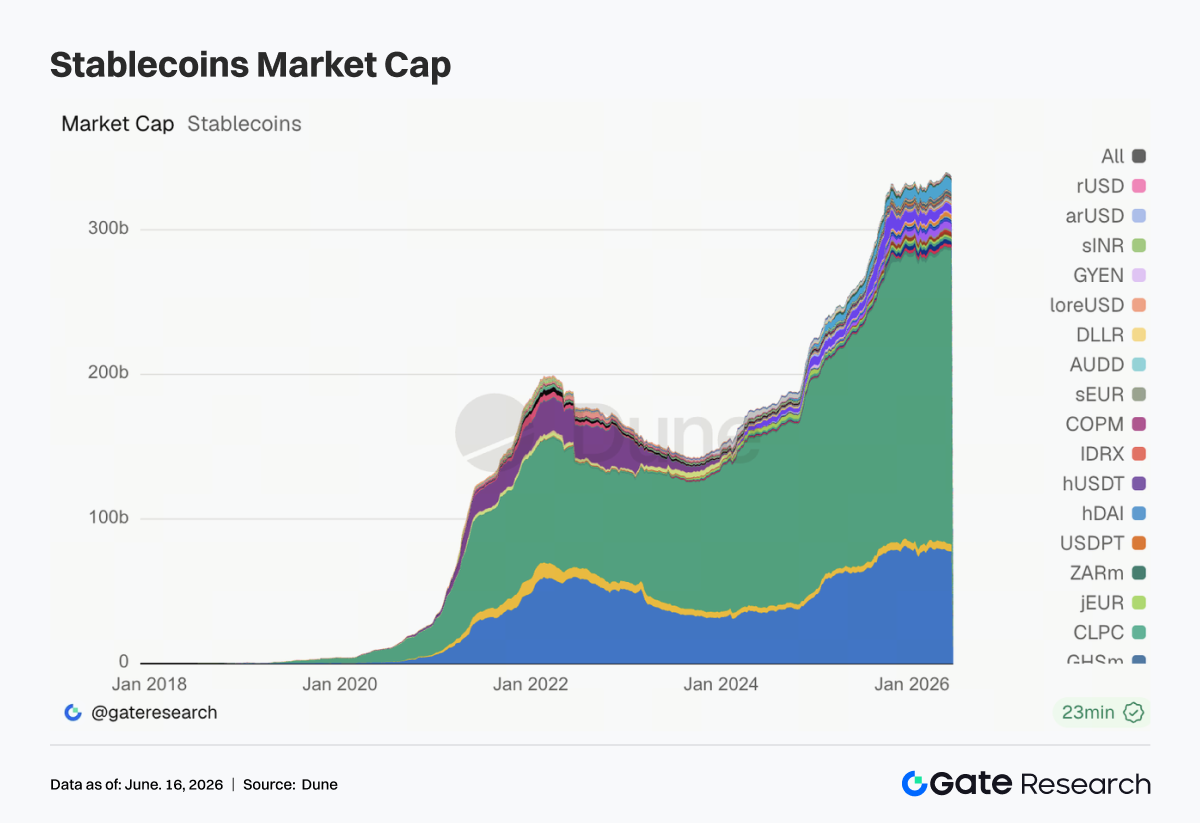

3.2 La oferta de stablecoins continúa contrayéndose

Las ofertas de las principales stablecoins generalmente disminuyeron esta semana. USDT y USDC registraron descensos moderados, mientras que USDS, USD1, DAI y PYUSD experimentaron contracciones más notables. USDe se mantuvo en gran medida estable, mientras que GHO fue una de las pocas stablecoins que se expandió, respaldada por una creciente adopción de la stablecoin nativa de Aave.

La contracción de la oferta de stablecoins se alinea con la actividad de trading más débil en los DEX, lo que sugiere que las ganancias recientes del mercado fueron impulsadas en gran medida por la rotación de capital, más que por nueva liquidez entrando al ecosistema. Es notable que el USD1 de World Liberty Financial recibió una importante repercusión mediática a través de un programa de bonificaciones para luchadores de la UFC, pero los datos de oferta aún no reflejan un crecimiento significativo. Esto resalta el enfoque continuo del mercado en la utilidad, la transparencia y la liquidez, más que en la exposición de marketing por sí sola.

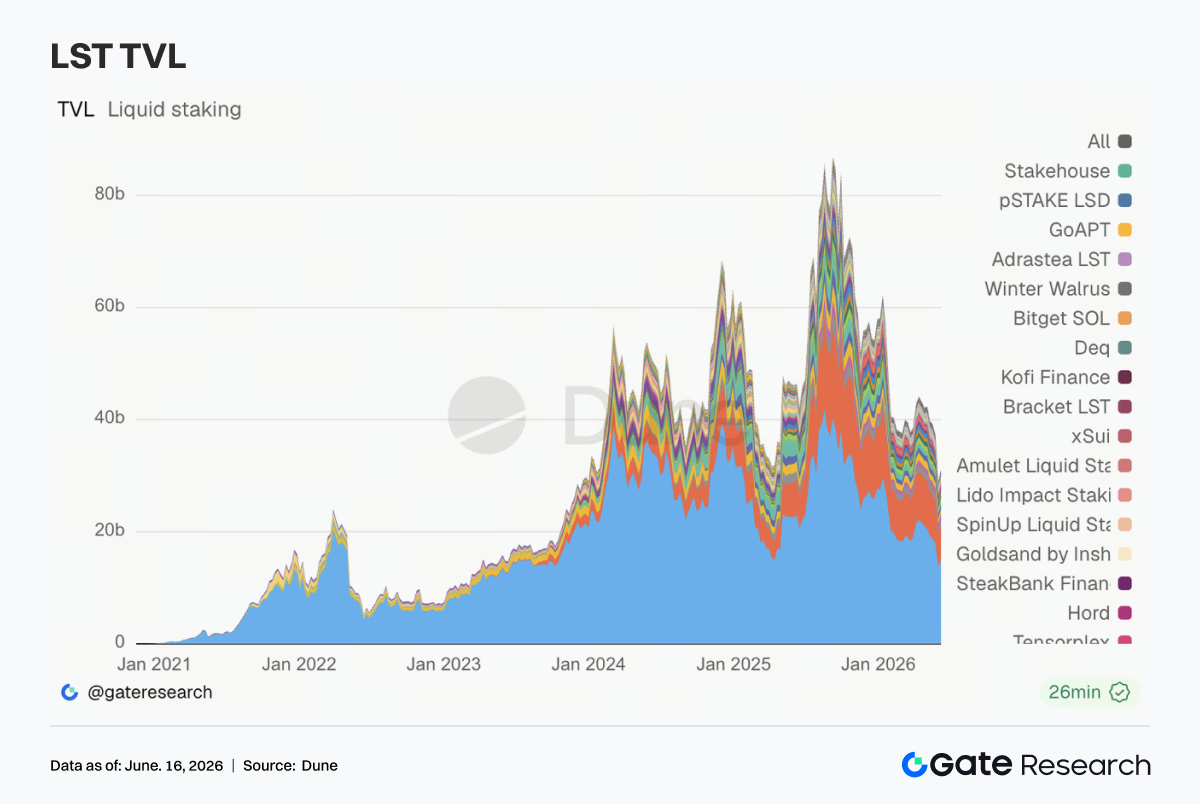

3.3 El sector LST entra en fase de recuperación; los activos basados en SOL destacan

El sector LST rebotó esta semana tras el amplio declive de la semana anterior. Los protocolos basados en Ethereum, como Lido, Rocket Pool y StakeWise, registraron recuperaciones modestas, mientras que el capital de staking se mantuvo en gran medida estable.

Los protocolos de staking de Solana mostraron un impulso más fuerte, con Sanctum, Jito y Jupiter Staked SOL registrando mayores ganancias de TVL que sus contrapartes de Ethereum. Sanctum fue el de mejor rendimiento entre las principales plataformas LST. Sin embargo, gran parte de la recuperación del TVL se debió a los precios más altos de ETH y SOL más que a entradas netas sustanciales. El impacto del incidente cross-chain de KelpDAO continúa influyendo en el sentimiento del mercado, y las instituciones siguen siendo cada vez más selectivas al evaluar los LST estándar, los productos de restaking y los activos de staking cross-chain. Por ahora, el rebote parece ser más una recuperación de valoración que el inicio de un nuevo ciclo de expansión del staking.

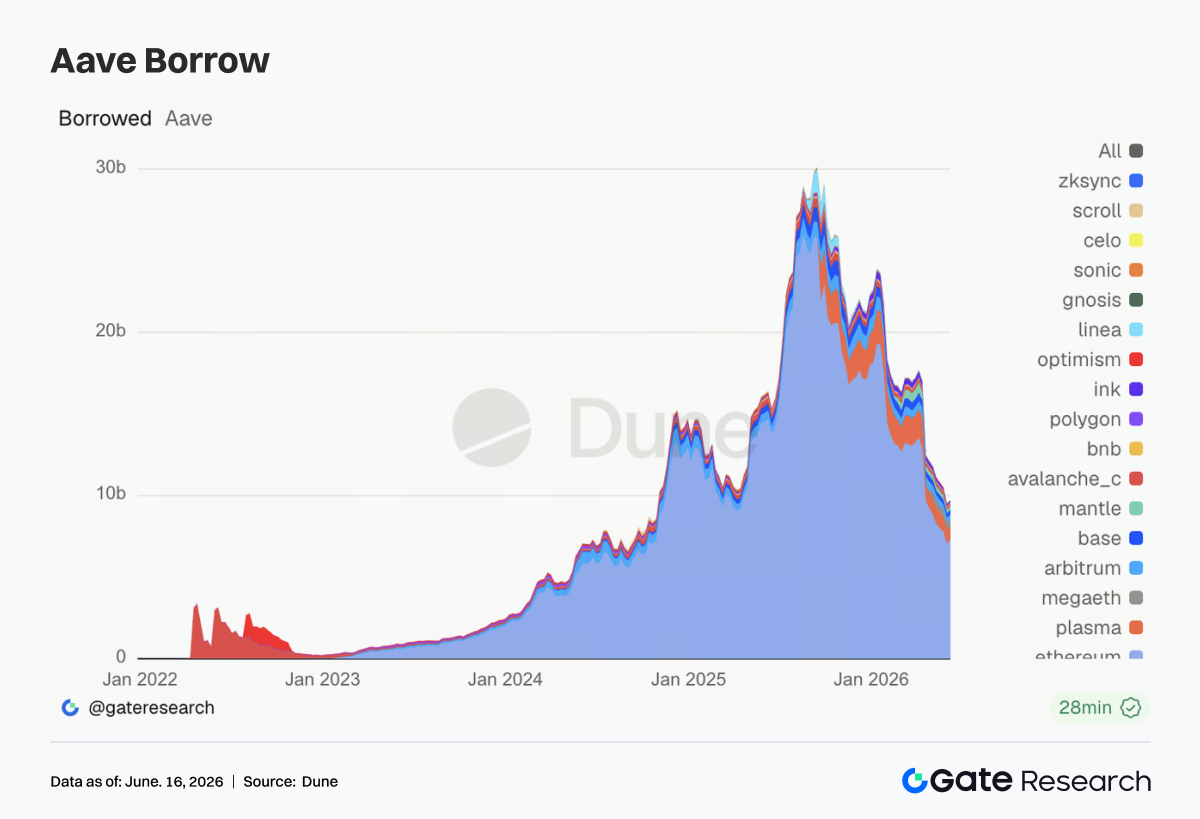

3.4 Ethereum impulsa la recuperación de Aave mientras el crecimiento multicadena sigue siendo débil

El mercado de préstamos de Aave se estabilizó tras varias semanas de contracción, y Ethereum fue responsable de la mayor parte de la recuperación. Base, Mantle y BNB Chain registraron mejoras modestas, mientras que Plasma, MegaETH, Avalanche e Ink continuaron en declive, con Ink experimentando la mayor contracción.

El capital parece estar rotando de vuelta hacia Ethereum, donde la profundidad del colateral, la liquidez de liquidación y los parámetros de riesgo siguen siendo más predecibles. La cautela tras el incidente de rsETH/KelpDAO no se ha desvanecido por completo, y el mercado continúa monitoreando las medidas de mitigación de riesgos y las actualizaciones de gestión de colaterales. En este contexto, la arquitectura Hub-and-Spoke de Aave V4 cobra cada vez más relevancia, ya que ayuda a aislar el riesgo entre mercados. Si bien la actividad de préstamos probablemente haya tocado un fondo a corto plazo, el crecimiento actual sigue concentrado en los mercados principales de Ethereum.

3.5 Las tasas de toma de préstamo se mantienen estables; la presión de financiación de USDC se alivia

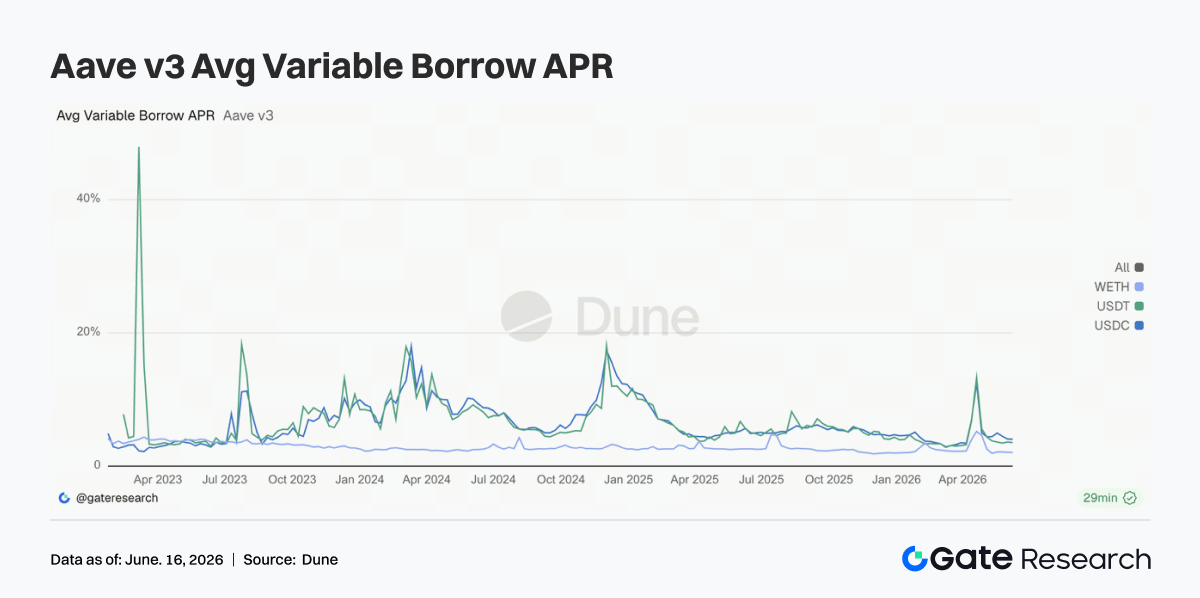

Las tasas medias de toma de préstamo para USDC, USDT y WETH se mantuvieron en gran medida estables durante toda la semana. Las tasas de USDC y WETH bajaron ligeramente, mientras que las de USDT se negociaron dentro de un rango estrecho. Los costes máximos de toma de préstamo en USDC también disminuyeron en comparación con la semana anterior, lo que indica una menor tensión de liquidez y menos episodios de utilización extrema.

Los costes de toma de préstamo de WETH se mantuvieron moderados a pesar de la recuperación de los saldos de préstamos, lo que sugiere que el posicionamiento apalancado en ETH sigue siendo relativamente conservador. Aunque los costes de toma de préstamo de USDC continúan superando a los de USDT, la demanda sigue concentrada en activos altamente líquidos y aceptados institucionalmente. Las condiciones actuales del mercado siguen siendo favorables para la gestión de liquidez, las operaciones de carry trade y las estrategias neutrales al mercado, pero aún no indican una expansión agresiva del apalancamiento. En general, la dinámica de las tasas sugiere que Aave ha superado su fase de estrés posterior al incidente, aunque el apetito por el riesgo en general sigue siendo moderado.

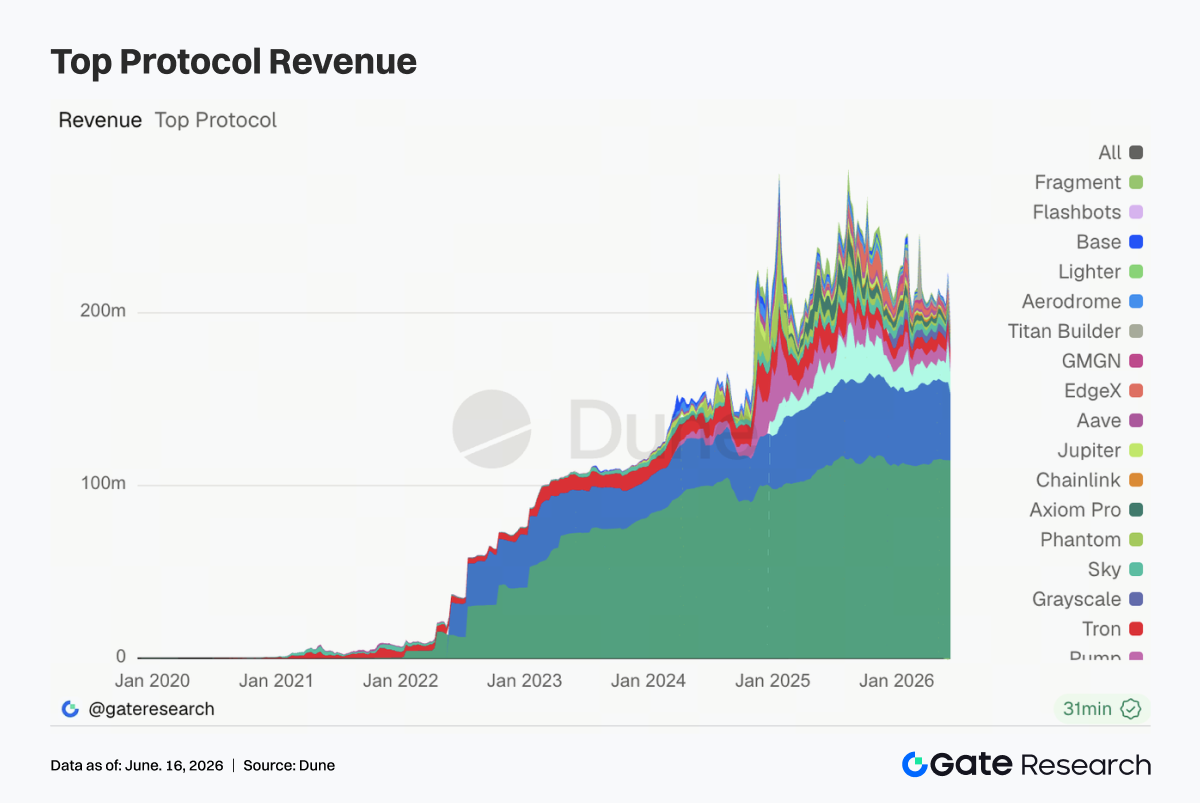

3.6 Los ingresos de los protocolos se normalizan al desvanecerse la euforia del trading

La mayoría de los protocolos principales generaron ingresos más bajos esta semana, lo que refleja una normalización general tras el repunte de actividad de la semana anterior. Tether y Circle siguieron siendo los mayores generadores de ingresos, respaldados por su escala y sus modelos de negocio basados en reservas, aunque los ingresos por reservas también se suavizaron.

Hyperliquid Perps experimentó una disminución significativa de ingresos respecto al pico de la semana anterior, pero siguió siendo el protocolo de trading on-chain con mayores ganancias. La desaceleración coincidió con un desvanecimiento del entusiasmo en torno a los contratos perpetuos de índices de renta variable, petróleo y Pre-IPO. Los ingresos de Aave también disminuyeron a pesar de la mejora de los saldos de préstamos, ya que las tasas de toma de préstamo más bajas y una utilización moderada limitaron el crecimiento de los ingresos.

Los ingresos en todos los protocolos de infraestructura y relacionados con el trading, incluyendo Titan Builder, Base, edgeX y Aerodrome, también cayeron, lo que indica que el impulso reciente de la actividad de órdenes, el MEV y el trading de derivados fue temporal. En general, la composición de los ingresos del sector ha vuelto a una estructura más típica: las stablecoins proporcionan una base estable, los derivados contribuyen con un potencial cíclico alcista y los protocolos de préstamos generan ingresos estables por diferenciales.

4. Seguimiento de derivados

4.1 El precio de BTC y el interés abierto se recuperan juntos

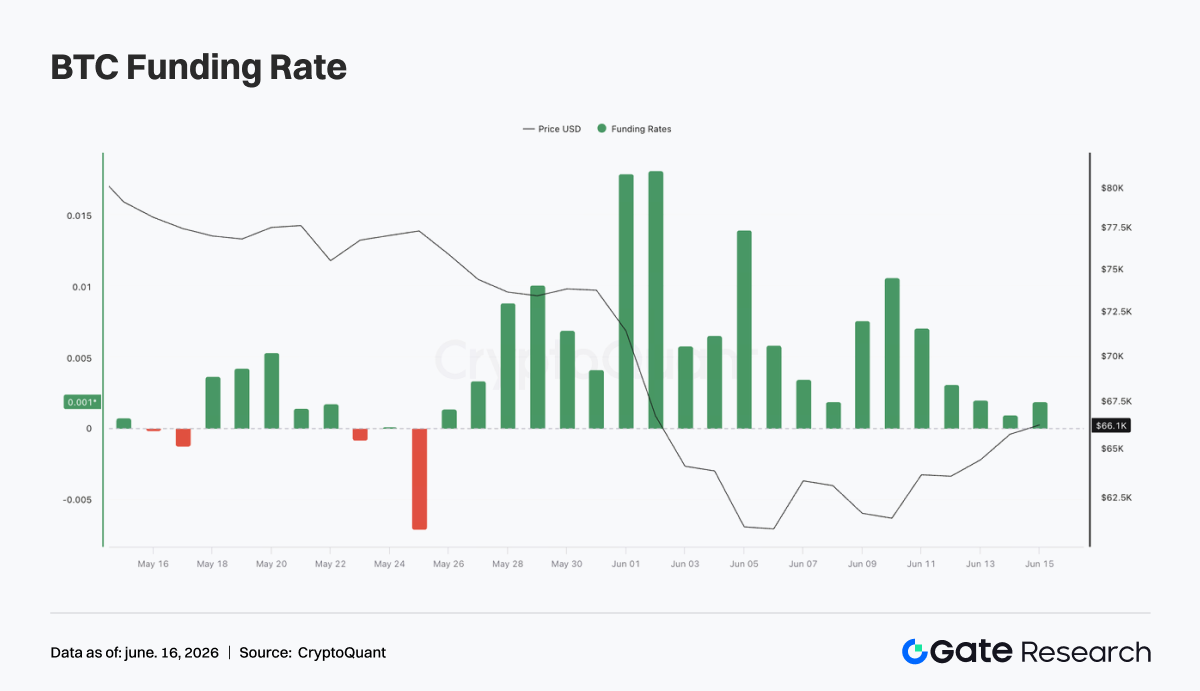

BTC cayó brevemente hasta alrededor de 62 000 USD a principios de semana antes de rebotar al rango de 65 000 a 66 000 USD. Durante la recuperación, el interés abierto (OI) aumentó de aproximadamente 22 000 millones de USD a más de 23 000 millones de USD, lo que indica que los traders apalancados estaban reingresando al mercado y abriendo nuevas posiciones.

Las tasas de financiación se mantuvieron positivas durante toda la semana, alcanzando un máximo en torno al 9 y 10 de junio, a medida que el posicionamiento largo se aceleraba durante el rebote inicial. Posteriormente, las tasas se moderaron hacia niveles neutrales-positivos, lo que sugiere una menor saturación en el lado largo. La combinación de precios al alza, aumento del OI y tasas de financiación positivas apunta a un cambio desde la fase de desapalancamiento de la semana pasada hacia un período de reconstrucción del apalancamiento. Si bien el apalancamiento sigue por debajo de los máximos anteriores, los aumentos continuos del OI y la financiación sin una ruptura decisiva por encima de 66 000 USD podrían indicar riesgos crecientes en el posicionamiento largo.

4.2 El volumen de opciones se enfría mientras los contratos mensuales siguen dominando

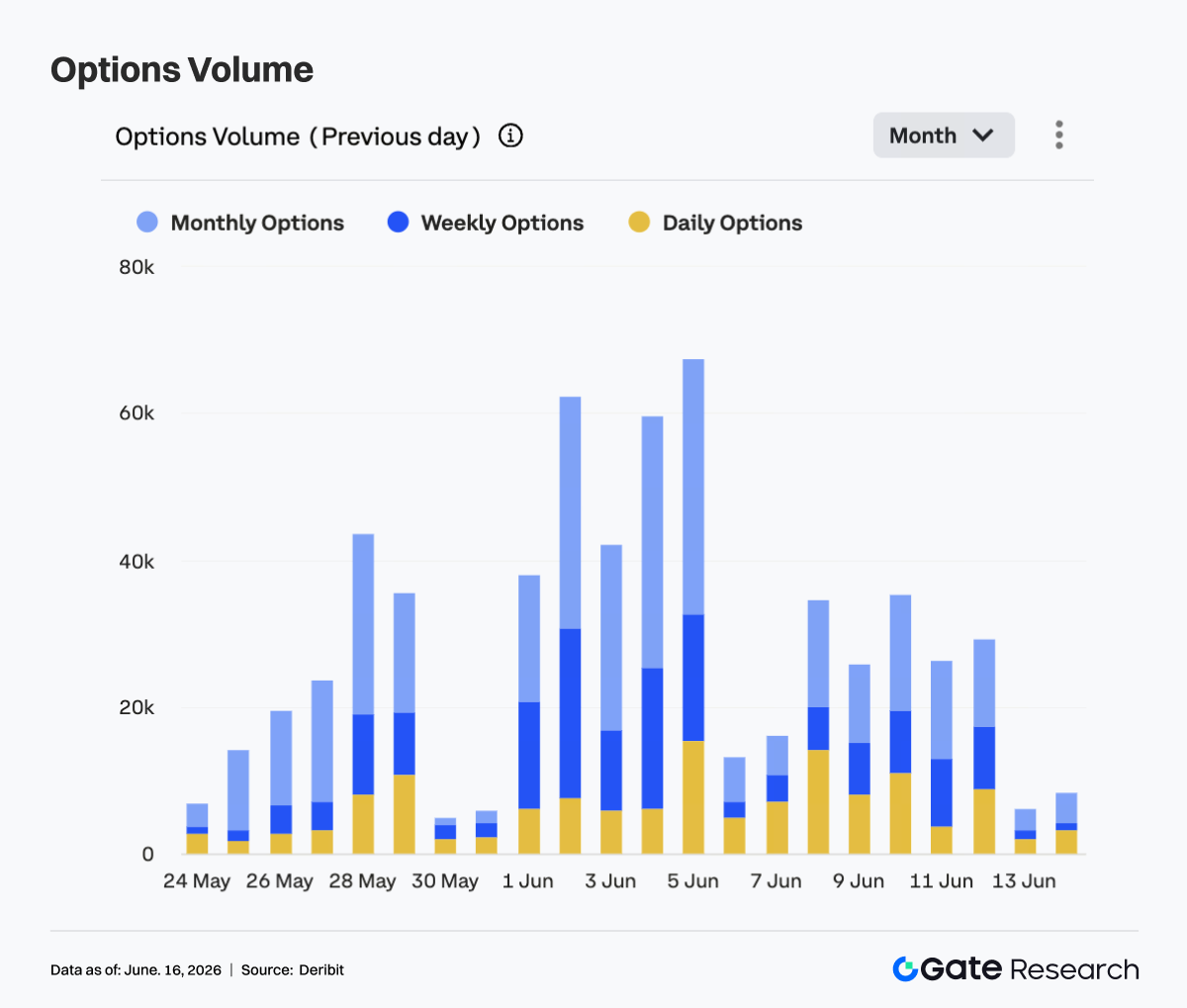

El volumen de trading de opciones de BTC disminuyó notablemente en comparación con la semana anterior. El volumen diario alcanzó un máximo de alrededor de 35 000 contratos el 8 y el 10 de junio, mientras que la mayoría de los días de trading el volumen se situó en el rango de 25 000 a 30 000 contratos, antes de caer bruscamente durante el fin de semana.

Los contratos mensuales continuaron dominando la actividad, lo que indica que los participantes del mercado se centraron en el posicionamiento a medio plazo y la gestión de riesgos, más que en la especulación a corto plazo. El descenso del volumen de opciones junto con la estabilización del precio de BTC sugiere que las coberturas de pánico y los reajustes de cartera a gran escala han disminuido en gran medida. En general, el mercado ha pasado a un entorno de "recuperación de precios, menor actividad y posicionamiento a medio plazo". Probablemente sería necesario un movimiento sostenido por encima de 66 000 USD para reavivar el trading direccional de opciones.

4.3 El 25D Skew se recupera al desvanecerse la demanda de protección a la baja

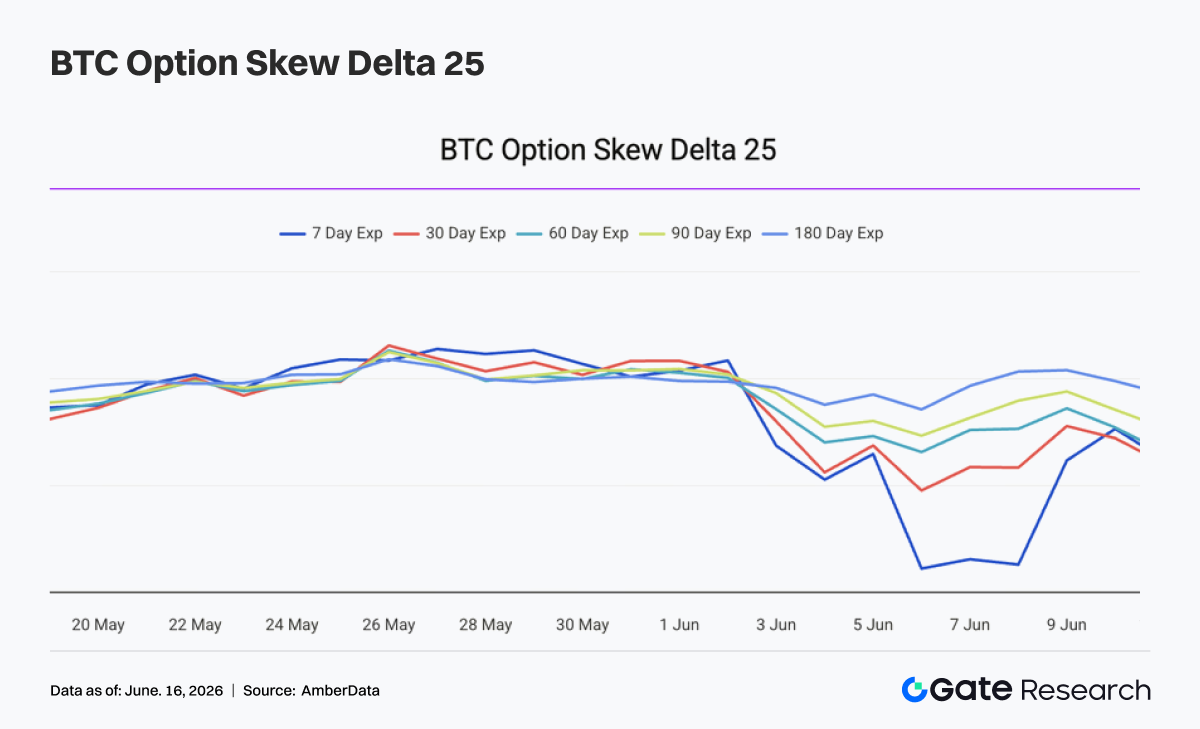

El 25D Skew de BTC se recuperó significativamente en todos los vencimientos la semana pasada. A principios de semana, el mercado seguía siendo defensivo, con el Skew a 7 días acercándose a -14 y el Skew a 30 días cerca de -9, lo que reflejaba una demanda elevada de opciones de venta (puts) y protección a la baja.

A medida que BTC rebotó desde aproximadamente 62 000 USD hasta 65 000–66 000 USD, los niveles de Skew se recuperaron rápidamente. Para el 12 de junio, el Skew a 7 días había mejorado hasta alrededor de -3,5, mientras que el Skew a 30, 60 y 90 días subió al rango de -5 a -6. La recuperación más pronunciada en el Skew a corto plazo sugiere que el miedo a corto plazo se disipó rápidamente al estabilizarse los precios.

Aunque el Skew sigue siendo negativo en todos los vencimientos, lo que indica una demanda continua de protección, el mercado de opciones se ha alejado claramente del posicionamiento defensivo extremo observado anteriormente. Una mayor estabilización por encima de 66 000 USD podría acercar el Skew a niveles neutrales, mientras que un movimiento de vuelta por debajo de 63 000 USD podría reavivar la demanda de cobertura.

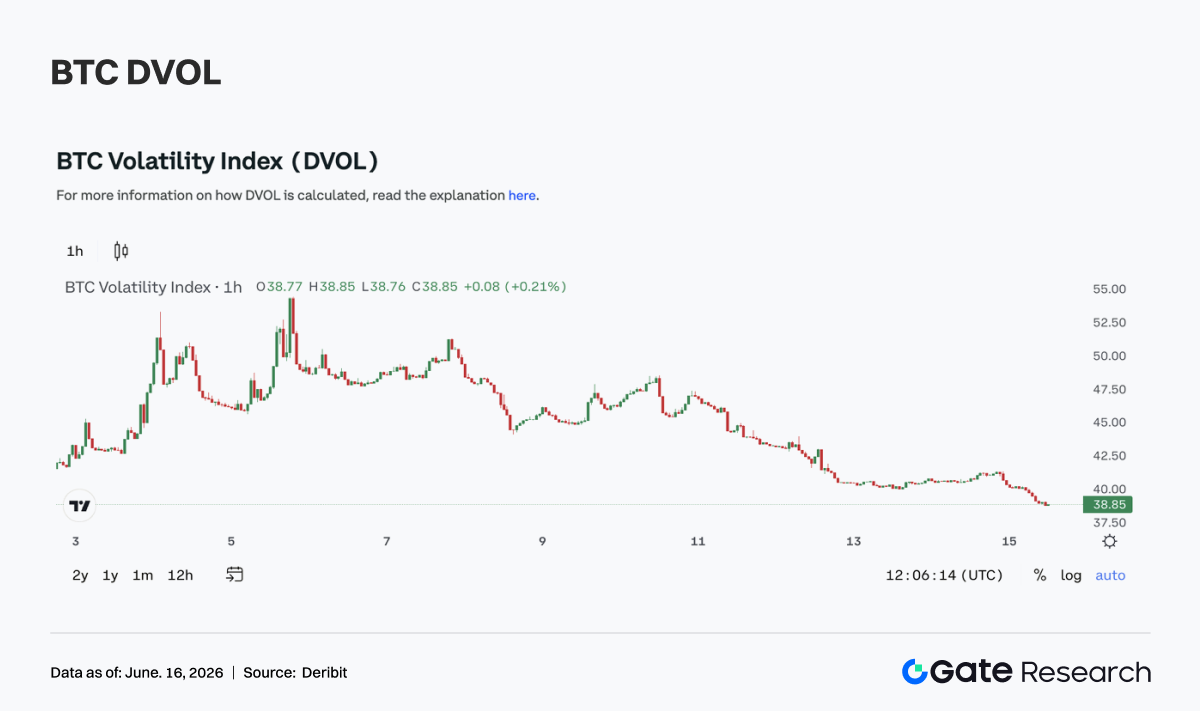

4.4 El DVOL desciende al normalizarse las expectativas de volatilidad

El índice de volatilidad de BTC (DVOL) tendió a la baja durante toda la semana. El índice comenzó en el rango de 47 a 49, reflejando las primas de riesgo persistentes de la fuerte liquidación de la semana anterior. A medida que BTC se estabilizó y se recuperó, la volatilidad implícita se comprimió de manera constante.

Aunque el DVOL rebotó brevemente hasta alrededor de 48 el 10 de junio, el movimiento resultó efímero. Posteriormente, el índice cayó hasta aproximadamente 41 para el 12 de junio y se acercó a 40 durante el fin de semana. El descenso del DVOL coincidió con un menor volumen de opciones, una mejora del Skew y la recuperación del precio de BTC, todo lo cual apunta a una reducción significativa de las expectativas de turbulencias en el mercado a corto plazo.

En general, el mercado de derivados ha pasado de un entorno de alta volatilidad y defensivo a una fase más estable caracterizada por la recuperación de precios y la compresión de la volatilidad. Si BTC continúa negociándose dentro del rango de 63 000 a 66 000 USD, es probable que la volatilidad se mantenga moderada, aunque una ruptura de este rango podría desencadenar una nueva expansión de la volatilidad.

5. Perspectivas

6. Actualizaciones de Gate Institutional

Fuerte rendimiento de trading, superando al mercado de forma consistente

-

El rendimiento del trading de spot y de derivados continuó superando al mercado en general, con la cuota del volumen de trading institucional aumentando un 7,5 % intermensual.

-

El trading de spot de BTC y ETH superó al mercado, y su cuota combinada del volumen total de spot de la plataforma aumentó un 9,62 % intermensual.

-

La actividad de trading en altcoins de cola larga se mantuvo sólida, contribuyendo al crecimiento de la cuota de mercado.

-

La composición de la base de clientes institucionales siguió mejorando, con múltiples empresas de trading cuantitativo y creadores de mercado aumentando de manera constante sus volúmenes de trading.

Crecimiento continuo del ecosistema CrossEx

-

El volumen de trading de CrossEx aumentó un 22,6 % semana a semana, reflejando un crecimiento sostenido de la demanda de trading entre exchanges.

-

Se lanzó el nuevo CrossEx Colo Service, reduciendo aún más la latencia para el trading entre plataformas.

-

Se añadió soporte para 37 pares de trading adicionales, ampliando la cobertura a 6 exchanges principales y 5 836 pares de trading.

Optimización continua de la tecnología y la infraestructura

-

Lanzamiento oficial del Modo de Estrategia Delta-Neutral, diseñado específicamente para traders que ejecutan arbitraje de tasa de financiación, trading de base y otras estrategias delta-neutrales.

-

Mejoras continuas en las capacidades de procesamiento de órdenes y la estabilidad del sistema, con la última versión ofreciendo una mejora de rendimiento del 30 %.

Fuentes de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido profundo para los lectores, incluyendo análisis técnico, análisis del mercado, investigación sectorial, predicciones de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en los mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de ninguna pérdida o daño derivado de dichas decisiones.