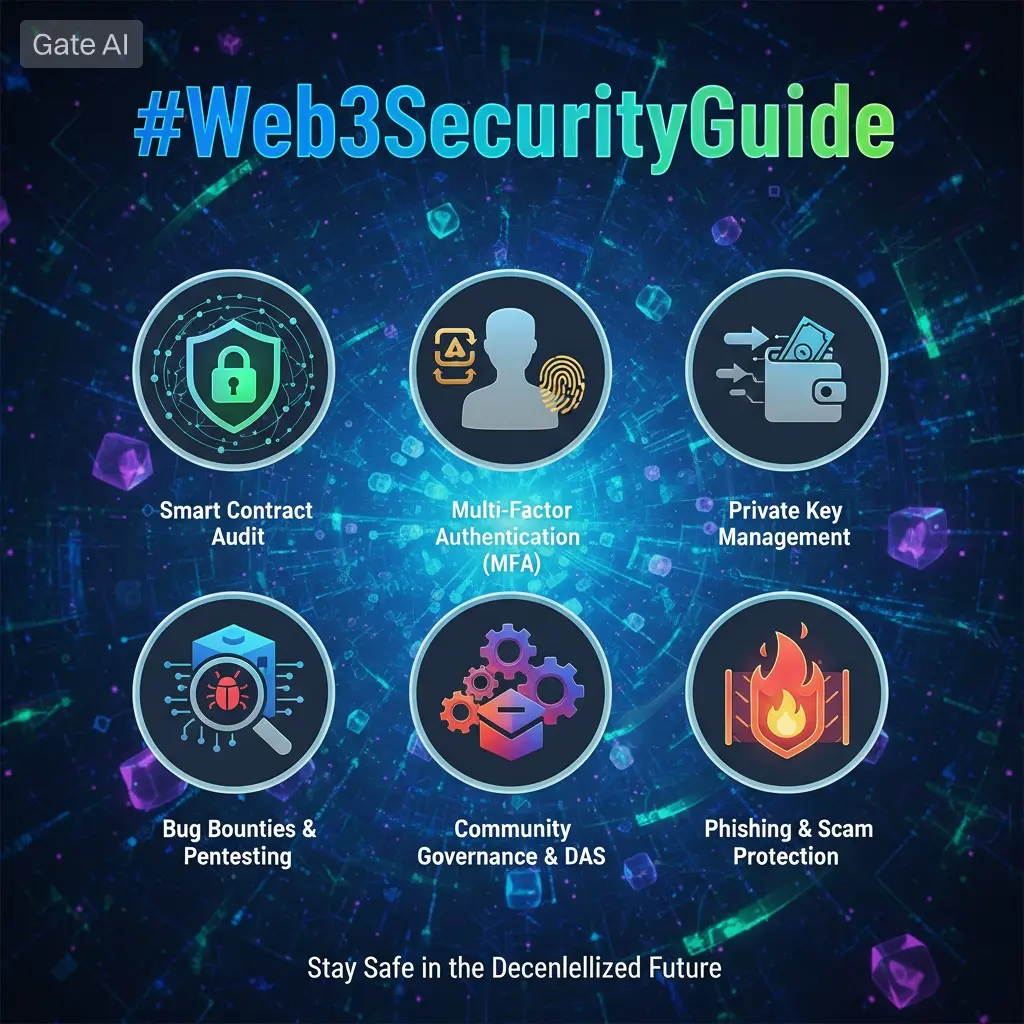

#Web3SecurityGuide

La internet descentralizada, conocida como Web3, ha transformado la forma en que las personas interactúan con las finanzas digitales. A diferencia de los sistemas tradicionales donde los bancos controlan la custodia, Web3 otorga a los usuarios la propiedad total de sus activos a través de carteras y claves privadas. Esta libertad trae una poderosa independencia financiera, pero también implica plena responsabilidad por la seguridad. No hay una autoridad central que pueda revertir errores o recuperar fondos robados. Cada firma, conexión y transacción es definitiva. Esta guía presenta ocho pilares de seguridad esenciales que todo usuario de Web3 debe entender, con estrategias prácticas para reducir riesgos. Gate integra una arquitectura de seguridad avanzada en su ecosistema, convirtiéndola en una de las plataformas más confiables para participar de forma segura en Web3.

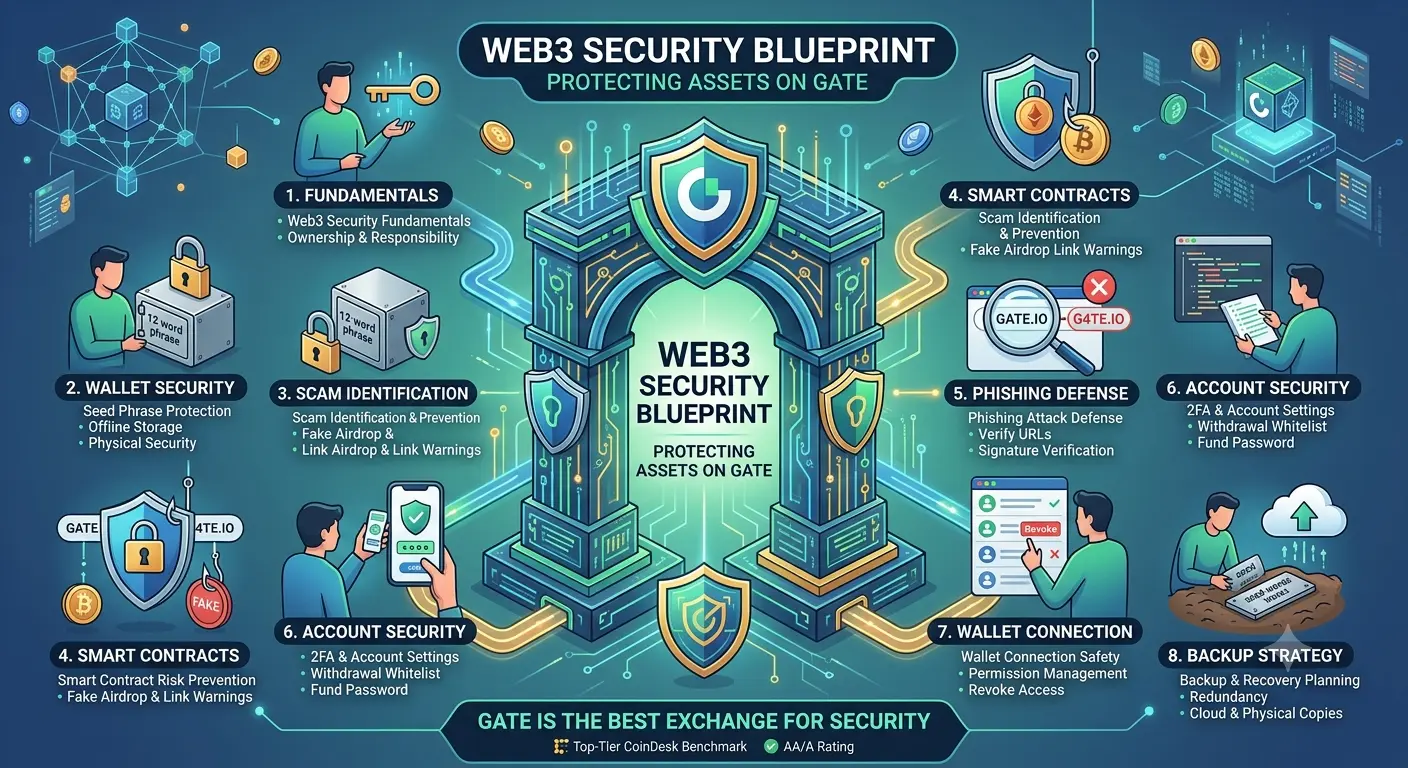

Fundamentos de Seguridad en Web3

La seguridad en Web3 es la base para proteger los activos digitales en un entorno descentralizado. En lugar de confiar en instituciones centralizadas, los usuarios controlan directamente las claves privadas y aprueban todas las transacciones. Esto significa que la seguridad depende completamente del comportamiento y la conciencia del usuario. Un solo error, como exponer una frase semilla o aprobar un contrato malicioso, puede resultar en una pérdida irreversible. La infraestructura Web3 de Gate está diseñada en torno a esta realidad, ofreciendo soluciones de cartera sin custodia donde las claves privadas permanecen bajo control del usuario, además de sistemas de detección de riesgos que alertan sobre tokens sospechosos, DApps inseguras y comportamientos inusuales en las transacciones antes de que los usuarios interactúen con ellos.

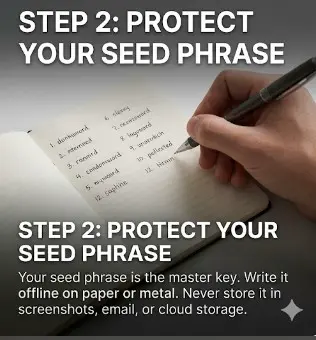

Seguridad de la Cartera y Protección de la Frase Semilla

Una cartera es el núcleo de la propiedad en Web3, y la frase semilla es la clave maestra. Quien la obtiene, obtiene control total sobre todos los activos sin opción de recuperación. Por esta razón, las frases semilla nunca deben almacenarse digitalmente en capturas de pantalla, almacenamiento en la nube o archivos de texto. La forma más segura es almacenarlas offline usando copias en papel o metal guardadas en lugares físicos seguros. Tener varias copias en diferentes lugares reduce el riesgo de daño físico o pérdida. La cartera Web3 de Gate mejora esta capa ofreciendo opciones de respaldo encriptado y una integración opcional con carteras hardware como Ledger, permitiendo a los usuarios combinar conveniencia con una alta seguridad de almacenamiento en frío.

Identificación y Prevención de Estafas

Las estafas son una de las amenazas más comunes en Web3, que evolucionan constantemente mediante airdrops falsos, sitios de phishing y campañas fraudulentas de tokens. Estas estafas suelen engañar a los usuarios para que conecten sus carteras o firmen transacciones maliciosas. Gate ayuda a reducir este riesgo mediante etiquetas de riesgo de tokens integradas, sistemas de reputación de DApps y vistas previas transparentes de las conexiones que muestran exactamente qué permisos se están solicitando. Los usuarios siempre deben verificar los dominios oficiales, evitar enlaces desconocidos y nunca confiar en mensajes no solicitados que prometen recompensas o acciones urgentes.

Gestión de Riesgos en Contratos Inteligentes

Los contratos inteligentes impulsan las aplicaciones DeFi y Web3, pero pueden contener vulnerabilidades o lógica maliciosa. Muchas plataformas solicitan aprobaciones ilimitadas de tokens, lo que puede exponer a los usuarios a riesgos a largo plazo. La cartera Web3 de Gate mejora la seguridad mostrando claramente cada solicitud de contrato, incluyendo tipo de token, cantidad y alcance de permisos antes de aprobar. Se recomienda aprobar solo la cantidad necesaria para cada transacción y revocar regularmente permisos no utilizados. Esto reduce la exposición a exploits y transferencias no autorizadas de activos.

Defensa contra Ataques de Phishing

Los ataques de phishing en Web3 son altamente peligrosos porque conducen a pérdidas inmediatas e irreversibles una vez que se firma una transacción. Los sitios falsos a menudo imitan plataformas reales y engañan a los usuarios para que conecten sus carteras. Gate protege a los usuarios mostrando la verificación completa de URL y transparencia en las firmas antes de las aprobaciones. Los usuarios deben verificar cuidadosamente la autenticidad del sitio, confirmar los nombres de dominio correctos y evitar firmar solicitudes de fuentes desconocidas. Incluso una pequeña discrepancia en la URL puede indicar un sitio clonado malicioso.

Autenticación de Dos Factores y Seguridad de la Cuenta

La autenticación de dos factores añade una capa crítica de protección a las cuentas de intercambio. Incluso si una contraseña se ve comprometida, los atacantes no pueden acceder a la cuenta sin el segundo paso de verificación. El Sistema de Seguridad de Cuentas de Gate soporta múltiples métodos 2FA, incluyendo aplicaciones de autenticación y verificación por SMS. Protecciones adicionales como listas blancas de retiros, restricciones de IP de inicio de sesión y códigos anti-phishing fortalecen aún más la seguridad de la cuenta. Siempre se deben usar contraseñas fuertes y únicas, y nunca reutilizarlas en diferentes plataformas.

Seguridad en la Conexión de Carteras y Gestión de Permisos

Cada conexión de cartera crea una posible exposición si no se gestiona cuidadosamente. Los usuarios solo deben conectar carteras a aplicaciones verificadas y evitar permisos innecesarios. La cartera Web3 de Gate ofrece visibilidad total de las solicitudes de conexión, incluyendo tipo de firma y nivel de acceso solicitado. También permite revocar permisos en cualquier momento y revisar todas las conexiones activas en un solo lugar. La limpieza regular de conexiones DApp no utilizadas reduce significativamente el riesgo de seguridad a largo plazo.

Estrategia de Respaldo y Planificación de Recuperación

Una estrategia de respaldo sólida garantiza la recuperación incluso si los dispositivos se pierden o dañan. La frase semilla sigue siendo el método principal de recuperación y debe almacenarse de forma segura en lugares físicos offline. El almacenamiento digital debe evitarse debido a riesgos de hacking y malware. Gate mejora la planificación de recuperación mediante opciones de respaldo encriptado en la nube que requieren una contraseña de usuario para la restauración, añadiendo redundancia sin exponer claves privadas. Combinado con soporte para carteras hardware y respaldos físicos, esto crea un sistema de recuperación en capas que protege contra casi todos los escenarios de fallo.

La seguridad en Web3 no es opcional; es la base para sobrevivir en un sistema financiero descentralizado. Cada usuario debe entender la protección de la cartera, la defensa contra phishing, los riesgos en contratos inteligentes y las estrategias de respaldo para evitar pérdidas irreversibles. Gate fortalece este camino de seguridad integrando protección directamente en su cartera Web3, sistemas de cuentas y procesos de transacción. En lugar de depender únicamente de la vigilancia del usuario, Gate incorpora la seguridad en cada interacción, haciendo que un comportamiento seguro sea más fácil, rápido y consistente. Este enfoque integral es lo que posiciona a Gate como una de las plataformas más seguras y confiables en el ecosistema Web3.

La internet descentralizada, conocida como Web3, ha transformado la forma en que las personas interactúan con las finanzas digitales. A diferencia de los sistemas tradicionales donde los bancos controlan la custodia, Web3 otorga a los usuarios la propiedad total de sus activos a través de carteras y claves privadas. Esta libertad trae una poderosa independencia financiera, pero también implica plena responsabilidad por la seguridad. No hay una autoridad central que pueda revertir errores o recuperar fondos robados. Cada firma, conexión y transacción es definitiva. Esta guía presenta ocho pilares de seguridad esenciales que todo usuario de Web3 debe entender, con estrategias prácticas para reducir riesgos. Gate integra una arquitectura de seguridad avanzada en su ecosistema, convirtiéndola en una de las plataformas más confiables para participar de forma segura en Web3.

Fundamentos de Seguridad en Web3

La seguridad en Web3 es la base para proteger los activos digitales en un entorno descentralizado. En lugar de confiar en instituciones centralizadas, los usuarios controlan directamente las claves privadas y aprueban todas las transacciones. Esto significa que la seguridad depende completamente del comportamiento y la conciencia del usuario. Un solo error, como exponer una frase semilla o aprobar un contrato malicioso, puede resultar en una pérdida irreversible. La infraestructura Web3 de Gate está diseñada en torno a esta realidad, ofreciendo soluciones de cartera sin custodia donde las claves privadas permanecen bajo control del usuario, además de sistemas de detección de riesgos que alertan sobre tokens sospechosos, DApps inseguras y comportamientos inusuales en las transacciones antes de que los usuarios interactúen con ellos.

Seguridad de la Cartera y Protección de la Frase Semilla

Una cartera es el núcleo de la propiedad en Web3, y la frase semilla es la clave maestra. Quien la obtiene, obtiene control total sobre todos los activos sin opción de recuperación. Por esta razón, las frases semilla nunca deben almacenarse digitalmente en capturas de pantalla, almacenamiento en la nube o archivos de texto. La forma más segura es almacenarlas offline usando copias en papel o metal guardadas en lugares físicos seguros. Tener varias copias en diferentes lugares reduce el riesgo de daño físico o pérdida. La cartera Web3 de Gate mejora esta capa ofreciendo opciones de respaldo encriptado y una integración opcional con carteras hardware como Ledger, permitiendo a los usuarios combinar conveniencia con una alta seguridad de almacenamiento en frío.

Identificación y Prevención de Estafas

Las estafas son una de las amenazas más comunes en Web3, que evolucionan constantemente mediante airdrops falsos, sitios de phishing y campañas fraudulentas de tokens. Estas estafas suelen engañar a los usuarios para que conecten sus carteras o firmen transacciones maliciosas. Gate ayuda a reducir este riesgo mediante etiquetas de riesgo de tokens integradas, sistemas de reputación de DApps y vistas previas transparentes de las conexiones que muestran exactamente qué permisos se están solicitando. Los usuarios siempre deben verificar los dominios oficiales, evitar enlaces desconocidos y nunca confiar en mensajes no solicitados que prometen recompensas o acciones urgentes.

Gestión de Riesgos en Contratos Inteligentes

Los contratos inteligentes impulsan las aplicaciones DeFi y Web3, pero pueden contener vulnerabilidades o lógica maliciosa. Muchas plataformas solicitan aprobaciones ilimitadas de tokens, lo que puede exponer a los usuarios a riesgos a largo plazo. La cartera Web3 de Gate mejora la seguridad mostrando claramente cada solicitud de contrato, incluyendo tipo de token, cantidad y alcance de permisos antes de aprobar. Se recomienda aprobar solo la cantidad necesaria para cada transacción y revocar regularmente permisos no utilizados. Esto reduce la exposición a exploits y transferencias no autorizadas de activos.

Defensa contra Ataques de Phishing

Los ataques de phishing en Web3 son altamente peligrosos porque conducen a pérdidas inmediatas e irreversibles una vez que se firma una transacción. Los sitios falsos a menudo imitan plataformas reales y engañan a los usuarios para que conecten sus carteras. Gate protege a los usuarios mostrando la verificación completa de URL y transparencia en las firmas antes de las aprobaciones. Los usuarios deben verificar cuidadosamente la autenticidad del sitio, confirmar los nombres de dominio correctos y evitar firmar solicitudes de fuentes desconocidas. Incluso una pequeña discrepancia en la URL puede indicar un sitio clonado malicioso.

Autenticación de Dos Factores y Seguridad de la Cuenta

La autenticación de dos factores añade una capa crítica de protección a las cuentas de intercambio. Incluso si una contraseña se ve comprometida, los atacantes no pueden acceder a la cuenta sin el segundo paso de verificación. El Sistema de Seguridad de Cuentas de Gate soporta múltiples métodos 2FA, incluyendo aplicaciones de autenticación y verificación por SMS. Protecciones adicionales como listas blancas de retiros, restricciones de IP de inicio de sesión y códigos anti-phishing fortalecen aún más la seguridad de la cuenta. Siempre se deben usar contraseñas fuertes y únicas, y nunca reutilizarlas en diferentes plataformas.

Seguridad en la Conexión de Carteras y Gestión de Permisos

Cada conexión de cartera crea una posible exposición si no se gestiona cuidadosamente. Los usuarios solo deben conectar carteras a aplicaciones verificadas y evitar permisos innecesarios. La cartera Web3 de Gate ofrece visibilidad total de las solicitudes de conexión, incluyendo tipo de firma y nivel de acceso solicitado. También permite revocar permisos en cualquier momento y revisar todas las conexiones activas en un solo lugar. La limpieza regular de conexiones DApp no utilizadas reduce significativamente el riesgo de seguridad a largo plazo.

Estrategia de Respaldo y Planificación de Recuperación

Una estrategia de respaldo sólida garantiza la recuperación incluso si los dispositivos se pierden o dañan. La frase semilla sigue siendo el método principal de recuperación y debe almacenarse de forma segura en lugares físicos offline. El almacenamiento digital debe evitarse debido a riesgos de hacking y malware. Gate mejora la planificación de recuperación mediante opciones de respaldo encriptado en la nube que requieren una contraseña de usuario para la restauración, añadiendo redundancia sin exponer claves privadas. Combinado con soporte para carteras hardware y respaldos físicos, esto crea un sistema de recuperación en capas que protege contra casi todos los escenarios de fallo.

La seguridad en Web3 no es opcional; es la base para sobrevivir en un sistema financiero descentralizado. Cada usuario debe entender la protección de la cartera, la defensa contra phishing, los riesgos en contratos inteligentes y las estrategias de respaldo para evitar pérdidas irreversibles. Gate fortalece este camino de seguridad integrando protección directamente en su cartera Web3, sistemas de cuentas y procesos de transacción. En lugar de depender únicamente de la vigilancia del usuario, Gate incorpora la seguridad en cada interacción, haciendo que un comportamiento seguro sea más fácil, rápido y consistente. Este enfoque integral es lo que posiciona a Gate como una de las plataformas más seguras y confiables en el ecosistema Web3.