En mayo de 2026, una de las narrativas más persistentes del mercado cripto empezó a aflojarse. Strategy (antes MicroStrategy), un gran “whale” corporativo que posee cerca del 4% del total de BTC, reconoció por primera vez de forma oficial en un informe trimestral: para pagar dividendos de acciones preferentes, reembolsar bonos convertibles o hacer frente a necesidades de recompra, la empresa podría necesitar vender parte de sus bitcoins. Esta declaración encendió rápidamente el entusiasmo comercial en los mercados de predicción.

Fuente: Polymarket

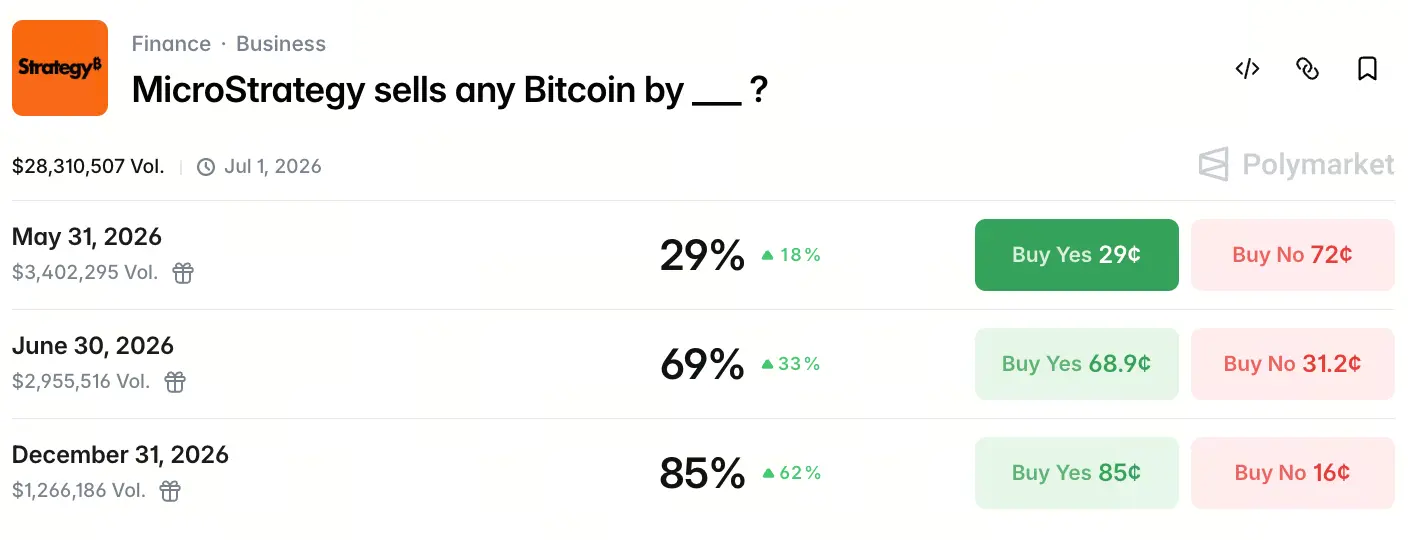

Al 18 de mayo de 2026, el volumen total negociado en Polymarket de la contrata “MicroStrategy vende cualquier cantidad de BTC antes de __” ya alcanzó 28,3 millones de dólares. Las probabilidades en tres puntos de tiempo clave trazaron una curva de expectativas nítida: 29% de probabilidad de vender antes del 31 de mayo, subiendo a 69% antes del 30 de junio y llegando a 85% antes del 31 de diciembre. La apuesta del mercado no es “si venderá”, sino “cuándo venderá”.

Por qué de repente aparece una expectativa de alta probabilidad de venta por parte de Strategy

El 5 de mayo de 2026, después de que Strategy publicara su informe de resultados del Q1, su narrativa central de “nunca vender BTC” se reescribió oficialmente. El informe muestra que la empresa mantiene 818.334 BTC, equivalentes al 3,9% del total, con un costo promedio de adquisición de alrededor de 75.500 dólares. Pero lo más importante es que, en sus revelaciones de riesgo, la compañía incluyó formalmente “vender BTC” como una de las opciones posibles para recaudar efectivo.

En la llamada de resultados, Michael Saylor hizo una afirmación aún más directa: “Podríamos vender algunos bitcoins para pagar dividendos, con el objetivo de darle una inyección al mercado, decirles a todos que esto puede ocurrir; que la empresa está bien, que Bitcoin está bien y que la industria está bien”. El CEO Phong Le añadió: “Cuando sea lo mejor para los intereses de la empresa, venderemos bitcoins; no nos sentaremos ahí diciendo que nunca vendemos”.

Esa frase puso fin al compromiso subyacente que durante los últimos cinco años sustentó la prima de valoración de MSTR. Cuando se rompe la disciplina de “no vender nunca”, el mercado empieza a revalorizar masivamente.

¿La presión por dividendos de la acción preferente STRC ya tocó un punto crítico?

STRC es un producto de acciones preferentes perpetuas lanzado por Strategy en 2025, con un rendimiento anual de dividendos de alrededor del 11,5% y un monto acumulado emitido de cerca de 8.500 millones de dólares. A diferencia de las acciones ordinarias MSTR, las acciones preferentes no dependen de la prima del precio para mantener la operación, sino que exigen que la empresa pague continuamente un flujo fijo de efectivo.

El negocio de software de Strategy generó en el Q1 ingresos de aproximadamente 124,3 millones de dólares, con un crecimiento de cerca del 11,9%, pero con una obligación anual de dividendos de alrededor de 1.500 millones de dólares, esta cifra casi es insignificante. Aunque la empresa cuenta con una reserva de efectivo de unos 2.250 millones de dólares, ese dinero también debe hacer frente a la recompra de alrededor de 1.000 millones de dólares en bonos convertibles en 2027.

La contradicción estructural de STRC es que ofrece a la empresa financiamiento para comprar BTC a gran escala, pero también introduce presión sostenida por salidas de efectivo. Sin la venta de BTC, las reservas solo pueden ofrecer un colchón limitado. En Polymarket, la probabilidad de venta llega al 69% antes de finales de junio, lo que refleja en gran medida la percepción del mercado sobre este vacío de caja.

Cómo el arbitraje fiscal se convierte en el motivo central para vender BTC

Bajo la apariencia de “vender para pagar dividendos”, el factor fiscal quizá sea el verdadero motor.

Strategy registró en el Q1 de 2026 una pérdida neta de alrededor de 12.540 millones de dólares, principalmente por la gran volatilidad del precio de BTC que generó pérdidas contables no realizadas. Esta pérdida creó en el balance de la empresa un activo por impuesto diferido de aproximadamente 2.200 millones de dólares.

Al vender parte de los BTC —especialmente aquellos adquiridos a un costo superior al precio actual de mercado— Strategy puede convertir esas pérdidas contables en deducciones fiscales reales para compensar el impuesto sobre futuras ganancias de capital. Esto no es una operación aislada: en diciembre de 2022, Strategy vendió 704 BTC a 16.776 dólares por unidad para cosechar pérdidas fiscales y luego recompró 810 BTC en el plazo de dos días a un precio más alto.

Esta postura difiere de la operación de 2022 en escala y en capa narrativa. El espacio fiscal favorable actual es de hasta aproximadamente 2.200 millones de dólares, y la empresa ya ha dejado claro que vender BTC se incorpora como una herramienta de gestión activa dentro del balance. Ya no es un “cosechado único”, sino un potencial ajuste estratégico sistemático.

El vencimiento de bonos convertibles y la estructura de deuda: ¿constituyen presión para vender?

En la estructura de capital de Strategy también hay otra capa de presión: el vencimiento de los bonos convertibles.

La compañía tiene alrededor de 8.200 millones de dólares en bonos convertibles de principal, y a partir de septiembre de 2027 comenzará el primer ciclo de reembolso. Según estimaciones de analistas, si para esa fecha el precio de las acciones de MSTR está por debajo de aproximadamente 183 dólares (correspondiente a un precio de BTC de alrededor de 91.500 dólares), los tenedores de bonos podrían optar por la recompra (put) en lugar de convertir a acciones. Esto obligaría a la empresa a usar reservas de efectivo o vender activos para pagar.

Actualmente, la reserva de efectivo de Strategy de aproximadamente 2.250 millones de dólares puede cubrir la presión del primer pago en 2027, pero para 2028 el vencimiento de una deuda de mayor escala todavía no tiene una solución clara. En comparación con la presión de deuda de 2027, el motivo central para vender BTC en 2026 sigue siendo principalmente el pago de dividendos y la optimización fiscal. Pero la propia estructura de deuda determina que la opción de “vender BTC” se integre formalmente en el paquete de herramientas estratégicas de la empresa en 2026.

Por qué la prima narrativa de MSTR enfrenta una reestructuración estructural

La lógica de valoración de los últimos cinco años de Strategy se basó en tres pilares principales: acumulación continua de BTC, “nunca vender BTC” y mantener el crecimiento del contenido de BTC por acción mediante la dilución de acciones. Dentro de eso, “no vender nunca” es la razón fundamental por la que MSTR obtiene una prima significativa frente al valor de activos netos (NAV) de su BTC; los inversores pagan esa prima por el compromiso.

La flexibilización de Saylor, incluso si es solo una venta pequeña y estratégica, sacude desde la raíz esa lógica de prima. El mercado ya no considerará a Strategy como un vehículo pasivo de inversión que “acumula monedas y no se mueve”, sino que pasará a revalorizarlo como una empresa financiera que gestiona activamente un balance de activos en BTC.

Que la probabilidad de venta llegue al 85% antes de fin de año en Polymarket no refleja un juicio pesimista sobre el precio de BTC, sino una revalorización del camino de evolución del modelo de negocio de Strategy. Ese valor de probabilidad en sí mismo es un “sistema de coordenadas de expectativas”: el mercado ya no discute si se venderá o no, sino que especula el momento en que se venderá.

¿Qué impacto real tiene una venta de un “whale” sobre la liquidez del mercado de BTC?

Desde el punto de vista del tamaño del mercado, si Strategy vende parte de sus tenencias, el efecto directo sobre la liquidez del spot de BTC podría ser limitado.

Con base en los datos de Gate, al 18 de mayo de 2026 el precio de BTC se mantiene en un rango cercano a 77.000 dólares. Si Strategy solo vende el 1% de sus tenencias (aproximadamente 8.183 BTC, con un valor de alrededor de 660 millones de dólares), esa escala equivale apenas a 1 a 2 días de volumen normal de transacciones en el mercado spot o en el CME. Las tenencias de BTC en exchanges han caído a cerca de 2,693 millones de BTC, el nivel más bajo en siete años; la capacidad del mercado para absorber este volumen supera ampliamente esa cifra.

El riesgo mayor está en la capa narrativa. Un “whale” corporativo que posee cerca del 4% del suministro total, si empieza a vender, independientemente de la cantidad, liberará una señal al mercado: “el mayor comprador está empezando a reducir posiciones”. Ese efecto de expectativa podría desencadenar conductas de seguimiento por parte de otros tenedores institucionales y mineros. En el Q1 de 2026, las empresas mineras cotizadas en conjunto ya habían vendido alrededor de 32.000 BTC, superando el total de 2025; el lado de oferta del mercado está, por tanto, relativamente sensible. La decisión de venta de Strategy podría convertirse en un catalizador para una presión de oferta más amplia.

Resumen

Del “no vender nunca” a “vender según el caso”, la transformación narrativa de Strategy es uno de los eventos más emblemáticos del mercado cripto en 2026.

El volumen de 28,3 millones de dólares y la probabilidad de venta del 85% a fin de año en Polymarket reflejan cómo el mercado valora este cambio. Los impulsores de la decisión de vender no son solo la presión de dividendos de STRC, sino también el espacio de arbitraje fiscal de alrededor de 2.200 millones de dólares, la estructura del vencimiento de los bonos convertibles, y la evolución del modelo de negocio desde “narrativa de acumular monedas” hacia “gestión de balance”. La ventana de tiempo esperada se distribuye de forma escalonada: la probabilidad de Q2 es significativamente mayor que la de Q1 y la más alta es antes de fin de año.

La relajación de la prima narrativa podría tener un impacto más profundo en el mercado que la conducta real de venta. La valoración de Strategy se está moviendo de “símbolo de fe cripto” hacia “institución financiera que gestiona activamente activos cripto”; y esa transición en sí misma, quizá, es más digna de atención para la industria que vender cualquier cantidad específica de BTC.

FAQ

Q1: ¿Cuántos bitcoins tiene actualmente Strategy? ¿Cuál es su costo promedio?

A mayo de 2026, Strategy tiene 818.334 BTC, que representan el 3,9% del total de BTC; el costo de compra acumulado es de aproximadamente 6.180 millones de dólares, y el costo promedio es de alrededor de 75.537 dólares.

Q2: ¿Cómo se calculan las probabilidades en Polymarket?

Polymarket es un mercado de predicción descentralizado; los usuarios expresan su juicio sobre el resultado de un evento comprando contratos de “Sí” o “No”. El precio del contrato (entre 0 y 1) corresponde directamente a la probabilidad implícita del mercado. Cuanto mayor es la probabilidad, significa que más fondos están apostando a que ocurrirá ese evento.

Q3: Si Strategy vende BTC, ¿qué impacto tendría en el precio de BTC?

Si solo se vende una pequeña cantidad de BTC (por ejemplo, 1% de la tenencia, aproximadamente 8.183 BTC), el impacto directo sobre la liquidez del mercado spot es limitado, ya que el volumen diario promedio es muy superior a esa escala. El riesgo mayor está en la capa narrativa: la reducción de posiciones del mayor comprador corporativo podría impulsar a otros actores institucionales a seguirle.

Q4: ¿Qué es STRC? ¿Por qué obligaría a Strategy a considerar vender BTC?

STRC es el producto de acciones preferentes perpetuas emitido por Strategy, con un rendimiento anual de dividendos de alrededor del 11,5% y un tamaño acumulado de aproximadamente 8.500 millones de dólares. A diferencia de las acciones ordinarias, las acciones preferentes exigen que la empresa pague dividendos fijos de forma continua, y los ingresos del negocio de software de Strategy no son suficientes para cubrir ese gasto; por ello, vender BTC se convierte en una de las opciones realistas para complementar el flujo de caja.

Q5: ¿Strategy no ya no vendió BTC en 2022? ¿Por qué esta vez causa más atención?

En diciembre de 2022, Strategy vendió 704 BTC con el objetivo de cosechar pérdidas fiscales y luego las recompró rápidamente en el plazo de dos días. En ese entonces, la escala de la operación era pequeña y el ciclo era corto, y no afectaba la narrativa de “en general solo compra, no vende”. Pero esta postura incorpora formalmente “vender BTC” en la caja habitual de gestión de capital de la empresa; el impacto en la capa narrativa es mucho mayor que el tamaño real de la operación.