Esta volatilidad de precios no es un hecho aislado. En las últimas tres semanas, el memorando de entendimiento recién firmado entre EE. UU. e Irán se ha roto de facto, y las acciones militares de ambos bandos pasaron de ataques puntuales a un conflicto armado sostenido. Entre el precio del petróleo y las expectativas de tipos se está formando una cadena de transmisión clara: el impacto geopolítico impulsa los precios de la energía; los precios de la energía elevan las expectativas de inflación; y las expectativas de inflación obligan a la Reserva Federal a reevaluar la dirección de su política monetaria. Este artículo recorrerá esa cadena de transmisión, desglosando paso a paso la lógica y las bases de datos de cada eslabón.

Golfo de Ormuz: cómo un estrecho puede mover la fijación global de precios de la energía

El detonante directo del fuerte repunte del petróleo el 14 de julio fueron una serie de acciones contundentes del gobierno de EE. UU. en Oriente Medio. El 13 de julio, el Mando Central de EE. UU. anunció que, siguiendo una orden del presidente, a partir de las 16:00 (hora del este de EE. UU.) del 14 de julio se reanudaría el bloqueo marítimo contra Irán. El mismo día, Trump declaró en redes sociales que EE. UU. cobrará un 20 % a todos los cargamentos transportados vía el Golfo de Ormuz. Antes, la fuerza aérea de EE. UU. había lanzado ataques aéreos contra objetivos dentro de Irán por tercera noche consecutiva. Como respuesta, en la madrugada del 14, las fuerzas iraníes desplegaron drones suicidas para atacar objetivos de las fuerzas estadounidenses en Kuwait y lanzaron misiles de crucero contra los barcos de EE. UU.

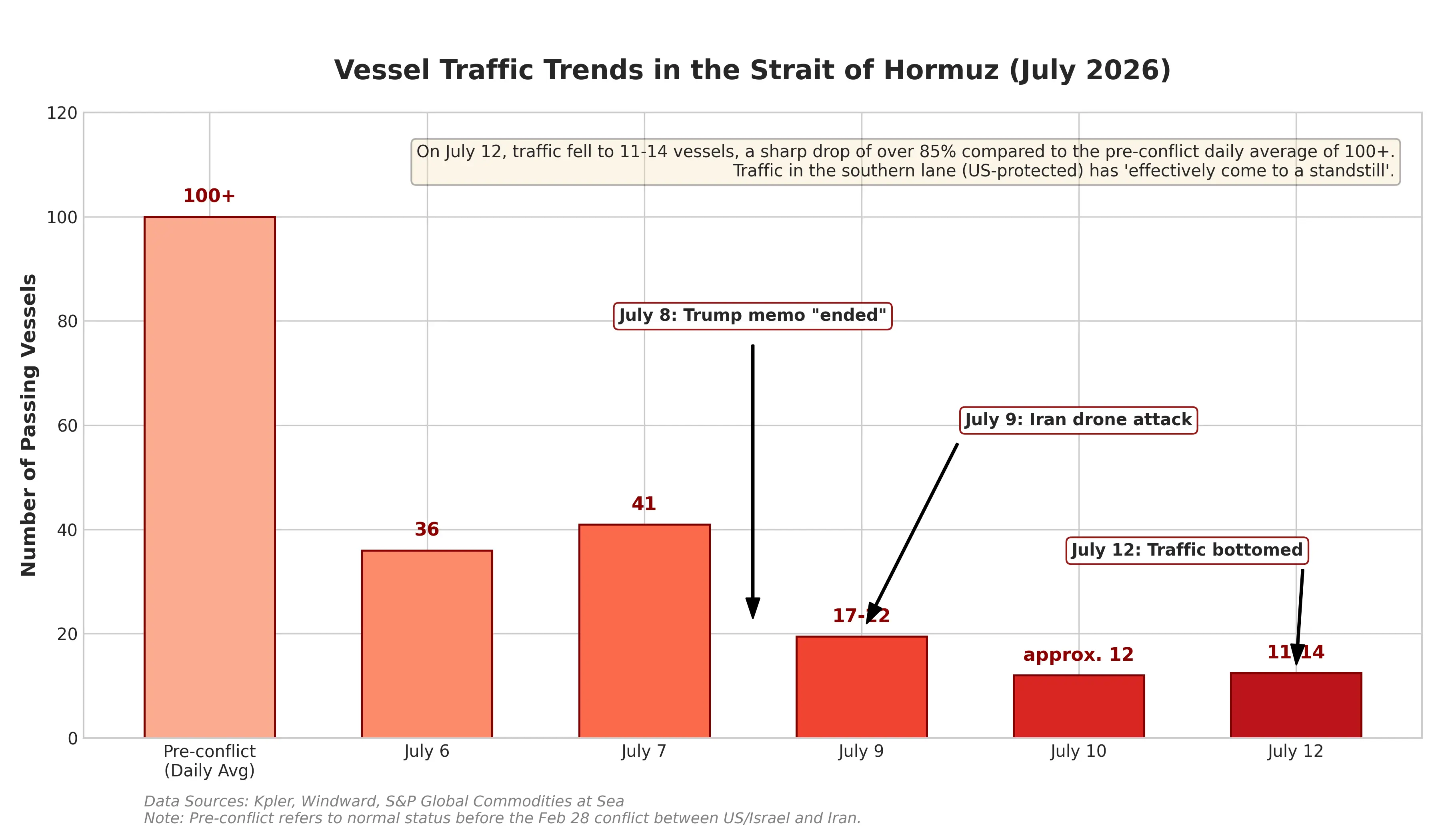

No hace falta subrayar el valor estratégico del Golfo de Ormuz. Este estrecho que conecta el golfo Pérsico con el océano Índico transporta cerca de un tercio del transporte marítimo mundial de petróleo. Cualquier indicio de que el paso se vea obstaculizado se convertirá rápidamente en una prima de riesgo, que se incorporará al precio de los futuros del crudo. Según los datos de la firma de análisis marítimo Winward, el número de barcos que atraviesan el Golfo de Ormuz se redujo de 43 el 8 de julio a 17 el 12 de julio. La estadística de la empresa de datos marítimos Kpler es aún más severa: el domingo pasado solo 6 barcos pasaron por ese estrecho. En comparación con un volumen de paso de unos 130 barcos de media el día anterior al estallido del conflicto, esta caída implica que el riesgo de una interrupción real del suministro se está acumulando.

Cabe destacar que no es la primera vez que surge una tensión así entre EE. UU. e Irán. El 17 de junio, los presidentes de ambos países firmaron a distancia un memorando de entendimiento; posteriormente, EE. UU. levantó el bloqueo marítimo contra Irán. Sin embargo, este acuerdo de alto el fuego solo se mantuvo durante menos de un mes. El 8 de julio, en la cumbre de la OTAN, Trump dijo que cree que ese memorando “ya terminó”. Por la trayectoria del precio del petróleo, el mercado ha construido cierto patrón de fijación de precios para este tipo de conflicto: tras la firma del memorando de junio, el Brent cayó desde alrededor de 78 USD hasta cerca de 72 USD; después de que el conflicto se reanudó, volvió a recuperarse hasta 79 USD. El rango actual de 72 a 79 USD es exactamente el precio que el mercado ha asignado al modo “pelean mientras negocian” entre EE. UU. e Irán, como una escalada controlable.

Sin embargo, el mercado del 14 de julio muestra que ese rango se está rompiendo. El WTI llegó a tocar un máximo intradía de 80,43 USD, y el Brent en el inicio de la sesión asiática ya subía hasta cerca de 85 USD. Los analistas de IG señalaron que el incremento previo “había sido relativamente moderado”, lo que indica que el mercado está clasificando el conflicto como una escalada dentro de un “marco frágil de alto el fuego”. Pero en cuanto cualquiera de las partes rompa el entendimiento tácito de “escalada controlable”—por ejemplo, si Irán impacta de verdad a un destructor de EE. UU., o si EE. UU. destruye terminales de exportación de petróleo de Irán— el mercado se verá obligado a reevaluar la prima de riesgo y, entonces, el incremento difícilmente podrá resumirse como de un solo dígito.

Gráfico de cambios en el tráfico de buques por el Golfo de Ormuz

La doble cara de los datos de inflación: una disputa entre la caída de los precios de la energía y el impacto geopolítico

Justo el mismo día del fuerte repunte del petróleo, la Oficina de Estadísticas Laborales de EE. UU. programó para las 20:30 (hora de Pekín) del 14 de julio la publicación de los datos del IPC de junio (CPI). Esta coincidencia de fechas hace que la interpretación de los datos de inflación sea especialmente compleja.

El mercado en general espera que el IPC total de junio muestre una caída mes a mes. El consenso de economistas prevé que el IPC total en junio, mes a mes, podría bajar entre 0,1 % y 0,2 %, y que la tasa interanual se modere desde el 4,2 % de mayo hasta alrededor del 3,8 %. Si esta previsión se cumple, sería la primera vez desde el estallido de la pandemia en 2020 que el IPC mensual de EE. UU. registra un crecimiento negativo mes a mes. Economistas de Goldman Sachs pronostican un IPC total mes a mes de -0,11 % y un IPC subyacente mes a mes de 0,17 %.

Sin embargo, Wall Street se mantiene muy alerta ante la lectura de estos datos. Varias instituciones advierten que el enfriamiento del IPC de junio se debe principalmente a la caída de los precios de la energía: el precio habitual de la gasolina acumuló una caída de alrededor del 15 % desde mediados de mayo hasta finales de junio, y no significa necesariamente que la presión inflacionaria se haya eliminado de forma sustancial. La transmisión de la vivienda, los seguros de autos, los servicios de viaje y los aranceles hacia los precios de los bienes, aún podría mantener el IPC subyacente “pegajoso”. Goldman Sachs indica que si la turbulencia en el mercado del petróleo y el aumento del precio del crudo resultan más duraderos que lo previsto, los riesgos de inflación se inclinarán al alza.

Aquí está precisamente la contradicción central del escenario actual. El IPC de junio refleja cambios de precios de los últimos meses, y parte de la caída de los precios de la energía proviene del efecto retardado de una caída temporal del petróleo tras la firma del memorando a mediados de junio entre EE. UU. e Irán. En cambio, el shock de un aumento diario del petróleo de cerca del 10 % el 14 de julio solo se reflejará plenamente en los datos del IPC de julio que se publicarán en agosto. Goldman Sachs señala explícitamente que los datos del IPC de julio “probablemente seguirán muy lejos de los datos de esta noche”. Esto significa que aunque el IPC de junio muestre una tendencia a enfriarse, la guía para la ruta de la política de la Reserva Federal podría verse debilitada por variables geopolíticas.

Encrucijada de la Reserva Federal: giro de las expectativas de recorte a las apuestas por subidas

El rápido aumento del precio del petróleo está reconfigurando las expectativas del mercado sobre la política monetaria de la Reserva Federal, y lo hace con velocidad y magnitud que ha tomado por sorpresa a los participantes del mercado.

Hace apenas unas semanas, la expectativa dominante del mercado era que la Reserva Federal continuaría recortando tasas en 2026. A principios de año, bancos como Bank of America y firmas como Goldman Sachs y Morgan Stanley, entre otros bancos de inversión principales, solían estimar que la Reserva Federal reduciría tasas dos veces en el año, con 25 puntos básicos en cada ocasión. La tasa de política terminaría en el rango de 3,00 %-3,25 %, y los momentos de los recortes se preveían en junio y julio. Sin embargo, el impacto de la geopolítica sumado a que los datos de inflación siguen superando las expectativas ha volteado completamente ese pronóstico.

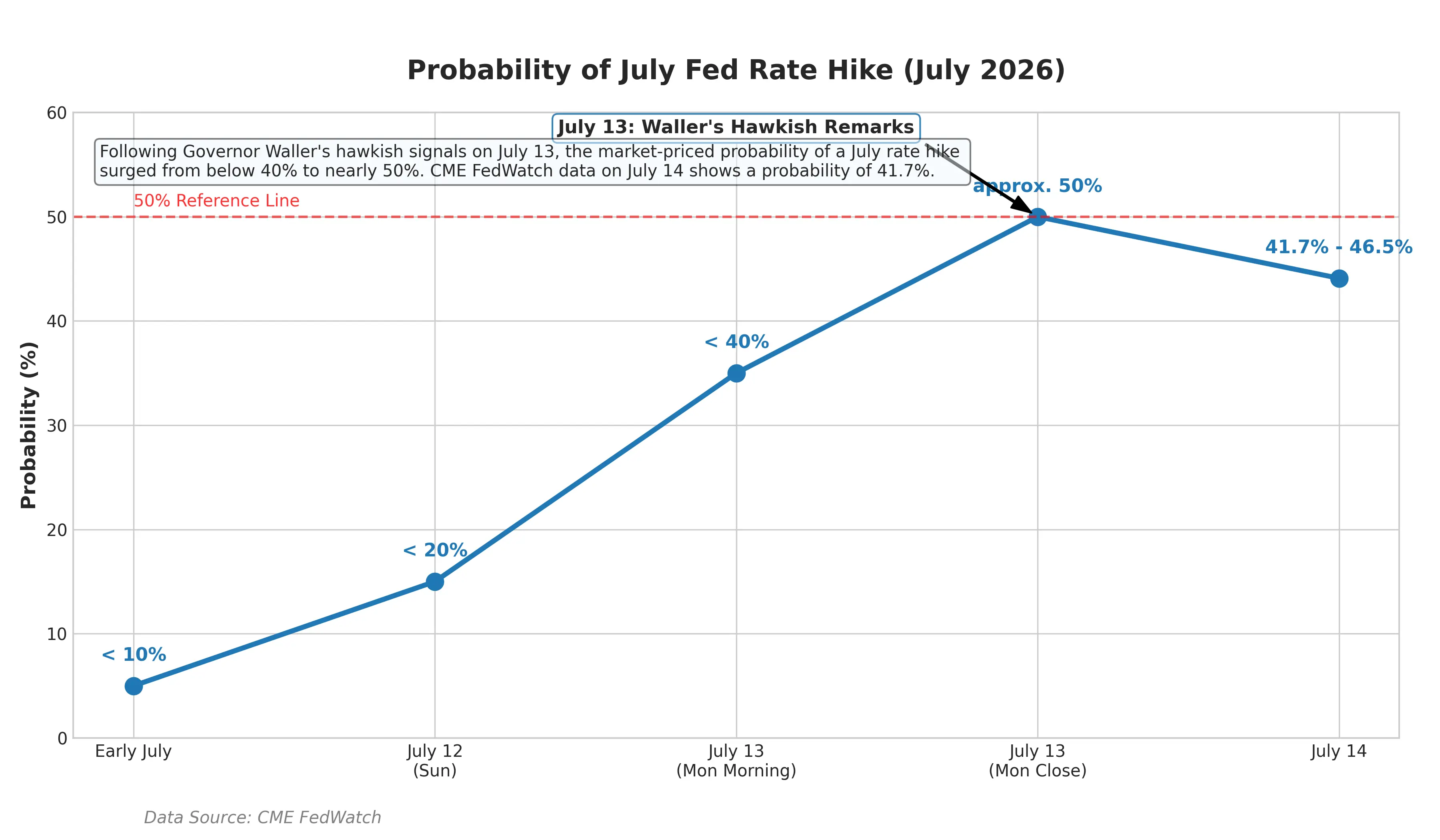

El 13 de julio, la gobernadora de la Reserva Federal Christopher Waller estableció con claridad las condiciones que dispararían una subida de tasas. Dijo que si los datos de inflación subyacente que se publiquen esta semana “vuelven a estar calientes”, el Comité Federal de Mercado Abierto necesitará considerar un endurecimiento de la política monetaria en el corto plazo. Waller también indicó que, independientemente del criterio de medición, la inflación este año está en aumento, y le preocupa la elevada trayectoria de la inflación subyacente. El indicador de inflación preferido por la Reserva Federal—el índice de precios del gasto en consumo personal subyacente—ya se ha situado en 3,4 % en el año hasta mayo de este año. Es importante destacar que Waller subrayó especialmente que este indicador ha comenzado a subir desde enero, cuando aún no había ocurrido la guerra entre EE. UU. e Irán. Esto implica que las raíces de la presión inflacionaria no se limitan a la geopolítica, sino que existen factores estructurales más amplios.

Waller además señaló por primera vez de forma explícita que el “efecto derrame de la demanda” impulsado por el crecimiento explosivo de la industria de la IA se ha convertido en una nueva fuente de inflación: la oleada de gastos de capital de los gigantes tecnológicos en el ámbito de la IA ya está extendiéndose a la economía real, elevando la demanda y los precios de materias primas relacionadas, energía y servicios. Esta declaración sugiere que incluso si la situación geopolítica se calma, la inflación podría mantenerse en niveles altos debido a la demanda estructural de las inversiones en IA.

La postura de Waller se trasladó rápidamente a los mercados financieros. La probabilidad de una subida de tasas en julio implícita en el mercado monetario aumentó bruscamente de menos del 10 % a alrededor del 50 %. El rendimiento de los bonos del Tesoro de dos años, el indicador más sensible a la política de la Reserva Federal, llegó a subir 8 puntos básicos hasta 4,29 %, marcando el nivel más alto desde febrero de 2025. El rendimiento a cinco años tocó 4,37 %. El rendimiento del bono del Tesoro a diez años de referencia subió 6 puntos básicos hasta 4,62 %, el máximo desde mayo. Los datos de swaps muestran que el mercado ya ha incorporado casi por completo la expectativa de una subida de tasas de la Reserva Federal en septiembre, mientras que hace una semana la probabilidad rondaba el 66 %.

Gráfico de cambios en la probabilidad de subidas de tasas de la Reserva Federal en julio

El presidente de la Reserva Federal, Kevin Warsh, testificará ante el Congreso esta semana. Será su primera aparición pública sobre política monetaria desde que asumió el cargo en mayo. A diferencia de su predecesor, Powell, Warsh ya había señalado de manera explícita que reduciría la guía prospectiva sobre el panorama de tasas. Esto significa que al mercado le será más difícil encontrar un ancla de certeza sobre la dirección de la política monetaria a partir de las declaraciones oficiales de la Reserva Federal. El gestor de cartera de Columbia Threadneedle lo dijo sin rodeos: “La posibilidad de una subida de tasas en julio es mayor que la de no subir”.

Final de la cadena de transmisión: la revalorización de los activos de riesgo

La cadena que va de los precios del petróleo a las expectativas de inflación→ a las expectativas de subidas de tasas→ a las valoraciones de los activos de riesgo está teniendo un impacto sistémico sobre los mercados financieros globales.

En términos de desempeño de activos, este efecto de transmisión ya se ha manifestado. El 14 de julio, los futuros internacionales de metales preciosos cayeron de manera generalizada: el futuro de oro COMEX cayó 2,55 % hasta 4.008,7 USD por onza, y el futuro de plata COMEX cayó 3,63 % hasta 57,98 USD por onza. Las tres grandes bolsas de EE. UU. cerraron a la baja de forma conjunta: el Dow bajó 0,26 %, el Nasdaq cayó 1,55 % y el S&P 500 retrocedió 0,79 %. Goldman Sachs advirtió que si la Reserva Federal inicia un ciclo de subidas, la presión sobre las expectativas de crecimiento, el aumento del costo del capital y la fragilidad histórica de los mercados con valoraciones elevadas constituirán tres obstáculos para el mercado de acciones de EE. UU.

Para el mercado de criptoactivos, el regreso de las expectativas de subidas de tasas significa que se está debilitando la lógica de liquidez expansiva que antes sostenía el alza de las valoraciones de los activos de riesgo. Cuando la rentabilidad de los activos sin riesgo se mantiene alta, la atractividad relativa de los activos de riesgo tiende a bajar.

El rumbo posterior del petróleo será la variable clave para determinar la duración y la intensidad de esta cadena de transmisión. Gao Jian, analista de Qisheng Futures, indicó que el grado de apoyo del riesgo geopolítico al precio del petróleo depende finalmente de si generará un impacto real en el suministro de crudo. Si el conflicto entre EE. UU. e Irán conduce al bloqueo prolongado de los canales de exportación de petróleo de Irán, el mercado del crudo enfrentará un déficit real de oferta y el precio del petróleo podría seguir subiendo; si se trata solo de una fricción a corto plazo, el repunte del petróleo podría ser un fenómeno temporal.

Desde los datos fundamentales, según la información de la EIA de EE. UU., los inventarios comerciales de crudo en EE. UU. aumentaron 3 millones de barriles hasta 411,4 millones de barriles, pero hubo una fuerte reducción en los inventarios de productos refinados: el inventario de destilados se redujo en 4,98 millones de barriles y el de gasolina en 1,904 millones de barriles. La demanda de procesamiento de refinerías mantiene resiliencia y el consumo final no se ha contraído de forma significativa debido a los precios altos del petróleo. Esta estructura de inventarios indica que todavía no ha habido un daño sustancial en el lado de la demanda, ofreciendo un soporte fundamental al precio del petróleo.

Conclusión

El 14 de julio de 2026, el WTI registró una fuerte alza diaria del 8,84 % hasta 79,79 USD, mientras la prima de riesgo geopolítico del Golfo de Ormuz se está reevaluando en el mercado. Al mismo tiempo, la probabilidad implícita de una subida de tasas de la Reserva Federal en julio ya saltó de menos del 10 % a cerca del 50 %, mientras se acelera una reconfiguración de las expectativas sobre inflación y tasas de interés.

La contradicción central del mercado actual es: los datos del IPC de junio podrían mostrar un enfriamiento parcial debido a la caída de los precios de la energía, pero el shock del fuerte repunte del petróleo en julio se irá reflejando gradualmente en los datos posteriores. Los funcionarios de la Reserva Federal ya han dejado claro que se necesitan datos de descensos de la inflación subyacente “durante varios meses consecutivos” para confirmar que la inflación vuelve a la dirección correcta. Con la incertidumbre geopolítica escalando de forma continua, en el corto plazo esta condición parece difícil de cumplir.

En las próximas semanas, la situación de navegación en el Golfo de Ormuz, el nivel real de daño en las instalaciones energéticas de Irán, el ritmo de liberación de la reserva estratégica de crudo de EE. UU. y las declaraciones de política del presidente Warsh ante el Congreso serán cuatro variables clave para determinar la trayectoria del precio del petróleo y la ruta de la política monetaria. Para los participantes del mercado, en un momento en que las expectativas de recorte de tasas se han revertido de forma sustancial, reevaluar los límites de valoración de los activos de riesgo bajo diferentes escenarios de tasas podría tener más sentido práctico que apostar por una sola ruta de políticas.

FAQ

P: ¿Cuánto tiempo puede mantenerse el impacto de la escalada del conflicto entre EE. UU. e Irán en el precio del petróleo?

Depende de si el conflicto genera un impacto sustancial en el suministro de crudo. Si los canales de exportación de petróleo de Irán quedan bloqueados a largo plazo, el precio del petróleo podría seguir subiendo; si se trata solo de una fricción a corto plazo, el repunte podría ser temporal. Actualmente, el volumen de paso por el Golfo de Ormuz ha caído de un promedio diario de alrededor de 130 barcos a dígitos simples, y el riesgo de suministro se está acumulando.

P: ¿Cuál es la probabilidad actual de una subida de tasas de la Reserva Federal en julio?

A 14 de julio, la probabilidad implícita en el mercado monetario para una subida de tasas de 25 puntos básicos en julio ha subido a alrededor del 50 %. Los datos de CME FedWatch muestran una probabilidad estimada por el mercado de aproximadamente 39 %. La decisión final dependerá de los datos del IPC de junio y de las declaraciones del presidente Warsh ante el Congreso.

P: ¿Cómo se espera que sean los datos del IPC de junio?

En general, el mercado espera que el IPC total de junio, mes a mes, baje entre 0,1 % y 0,2 %, y que el dato interanual se modere desde el 4,2 % de mayo hasta alrededor del 3,8 %. Pero esto se debe principalmente a la caída de los precios de la energía, y Wall Street advierte que podría tratarse de un “enfriamiento aparente” mientras el IPC subyacente sigue siendo “pegajoso”.

P: ¿Cómo afecta la subida del precio del petróleo a la decisión de recorte de tasas de la Reserva Federal?

La cadena de transmisión es: subir el precio del petróleo eleva las expectativas de inflación→ a la Reserva Federal le resulta más difícil recortar tasas (e incluso podría subir)→ las valoraciones de los activos de riesgo sufren presión. Esta cadena no necesita que el petróleo supere 80 USD para activarse; se va revaluando a medida que cada salto del precio del petróleo ocurre y se incorpora al precio.

P: ¿Por qué la demanda de IA se considera un factor de inflación para la Reserva Federal?

El gobernador Waller de la Reserva Federal señala que el crecimiento explosivo de la industria de la IA genera inversiones masivas en infraestructura (centros de datos, electricidad, equipos, etc.). La escalada de gastos de capital de los gigantes tecnológicos ya se está extendiendo a la economía real, impulsando el aumento de precios de materias primas relacionadas, energía y servicios, lo que se convierte en una nueva fuente de inflación.