Mecanismos clave de la CLARITY Act: el dilema de una década de “no saber a quién corresponde” llega a su fin

La CLARITY Act (nombre completo “Ley de claridad para el mercado de activos digitales”, H.R. 3633) tiene como objetivo central crear, a nivel federal, un marco regulatorio completo para los activos digitales. Durante mucho tiempo, el principal problema al que se ha enfrentado la industria cripto en EE. UU. no ha sido que la regulación sea demasiado estricta o demasiado laxa, sino “no saber a quién corresponde”.

La SEC determina si los tokens constituyen valores mediante el Howey Test de 1946, usando el criterio de “una expectativa razonable de obtener ganancias basada en los esfuerzos de otros”, lo cual, en la práctica, ha encajado casi todos los tokens dentro de la categoría de valores. En cambio, la CFTC considera Bitcoin, Ethereum y otros como commodities, pero a nivel jurídico escrito no existe una definición unificada de “commodity digital”. Un mismo tipo de activo puede reclasificarse en distintas etapas, lo que dificulta que bolsas, corredores y emisores diseñen una arquitectura de cumplimiento predecible.

La CLARITY Act no intenta derogar el Howey Test. Hace algo más ingenioso: crea una categoría legal completamente nueva llamada “activo accesorio” (ancillary asset). Si el valor de un token depende de que el emisor o el equipo central realicen “esfuerzos empresariales o de gestión”, entonces se trata de un activo accesorio. La ley reconoce la relación “basada en los esfuerzos de otros” descrita por Howey y, por separado, establece una regla específica para esta clase de cosa: el acto de emisión, en sí mismo, se reconoce legalmente como “relacionado con valores”, pero una vez que el token se emite, deja de ser un valor. Entonces pasa a ser un activo accesorio, sujeto a obligaciones de divulgación en lugar de reglas de registro.

En términos sencillos, la CLARITY Act crea una capa intermedia con una “densidad de obligaciones de divulgación” menor que la de los valores, pero mayor que la de las commodities. Está diseñada para acomodar elementos que no encajan ni como acciones ni como commodities. Esto significa que el camino legal para que los proyectos realicen la distribución de tokens en EE. UU. será más claro y ya no tendrán que forzar el encaje con exenciones como SAFT, Reg D o Reg S.

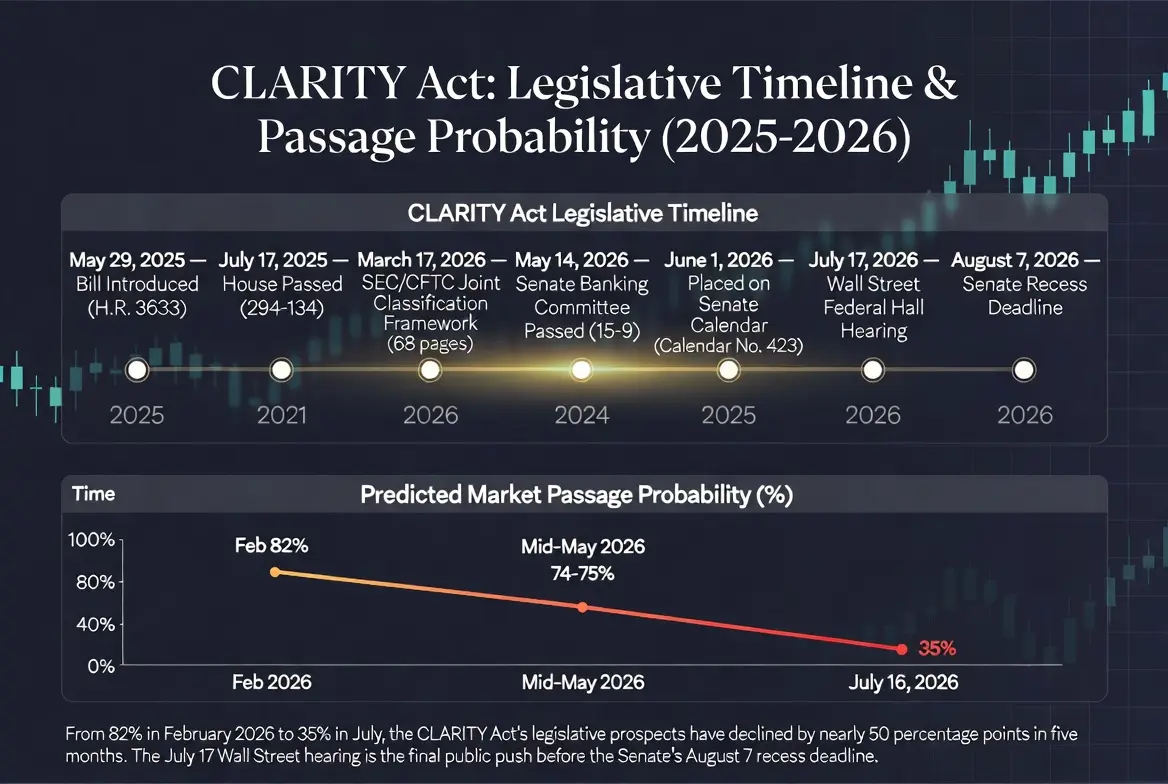

Gráfico de la línea de tiempo legislativa de la CLARITY Act y los cambios en la probabilidad de aprobación

Corte legal de los límites de jurisdicción entre la SEC y la CFTC

Otro mecanismo central del proyecto es tender un puente regulatorio entre la SEC y la CFTC. Según el último borrador, la CFTC tendría jurisdicción exclusiva sobre “commodities digitales”: es decir, tokens nativos cuya valoración proviene principalmente de la función de redes blockchain descentralizadas y maduras. La SEC, por su parte, conservaría la jurisdicción sobre “contratos de inversión” y activos en la fase de emisión inicial.

El proyecto introduce la “prueba de blockchain madura”, que exige que el sistema blockchain cumpla condiciones como ausencia de control por una sola entidad, propiedad distribuida y código abierto (open source), entre otras. Una vez certificada, la calificación correspondiente se convertiría automáticamente en no valores; los emisores podrían estar exentos de parte de los requisitos de registro de la SEC, pero deben continuar con divulgaciones iniciales y continuas semestrales.

El 17 de marzo de 2026, la SEC y la CFTC ya publicaron conjuntamente un documento interpretativo que clasifica 16 activos digitales, incluidos Bitcoin, Ethereum y XRP, como commodities digitales. En la práctica, este documento realiza una tarea considerable: transfiere el poder regulatorio cotidiano a la CFTC, elimina la amenaza de que los principales tokens se consideren valores no registrados y despeja el camino para los spot ETF que actualmente se negocian sobre estas tres clases de activos. Pero el documento interpretativo no es ley escrita. La mayoría de un futuro gobierno o autoridad reguladora podría retirarlo o reescribirlo. La existencia de la CLARITY Act busca precisamente convertir esa postura administrativa reversible en una ley permanente.

Además, el proyecto incluye otra disposición destacable: los tokens que antes del 1 de enero de 2026 ya se hayan listado y negociado en bolsas de valores nacionales como activos subyacentes de spot ETF serán reconocidos automáticamente como no valores. Esto implica que no solo Bitcoin y Ethereum quedan claramente clasificados como no valores, sino que otros tokens ya aprobados por ETF obtendrán la misma certeza legal.

Rutas de cumplimiento para bolsas y puerto seguro para desarrolladores

Para plataformas de intercambio centralizadas, custodios y proveedores de servicios de wallet, los cambios que trae la CLARITY Act también serán profundos.

Durante mucho tiempo, el dilema central al que se enfrentan las CEX ha sido la falta de claridad en los estándares de registro, la incertidumbre sobre requisitos regulatorios y el riesgo al lanzar productos, difícil de evaluar. La SEC definió los límites de la industria caso por caso mediante acciones de enforcement. Sin embargo, la “regulación mediante enforcement” significa que los participantes solo pueden conocer los límites a través de los resultados de litigios.

La CLARITY Act intenta cambiar este panorama. El proyecto establece de forma explícita que la CFTC tiene jurisdicción sobre las transacciones de commodities digitales y exige que los exchanges de commodities digitales estén registrados ante la CFTC y cumplan reglas como la separación (aislamiento) de los activos de los clientes, la gestión de riesgos y la prevención de la manipulación. Esto significa que las plataformas de trading en EE. UU. podrían obtener un marco operativo más claro y, en consecuencia, se reduciría la barrera de entrada para fondos institucionales.

El proyecto también crea un puerto seguro para desarrolladores de software no custodio (Section 604, o “Ley de certeza regulatoria para la blockchain”), que aclara que quien publique solo código, proporcione herramientas de autogestión (self-custody) o mantenga infraestructura de blockchain no constituye un transmisor de fondos. Esta disposición se considera un diseño clave para proteger la innovación open source y evitar que los desarrolladores sean responsabilizados por conductas técnicamente neutrales.

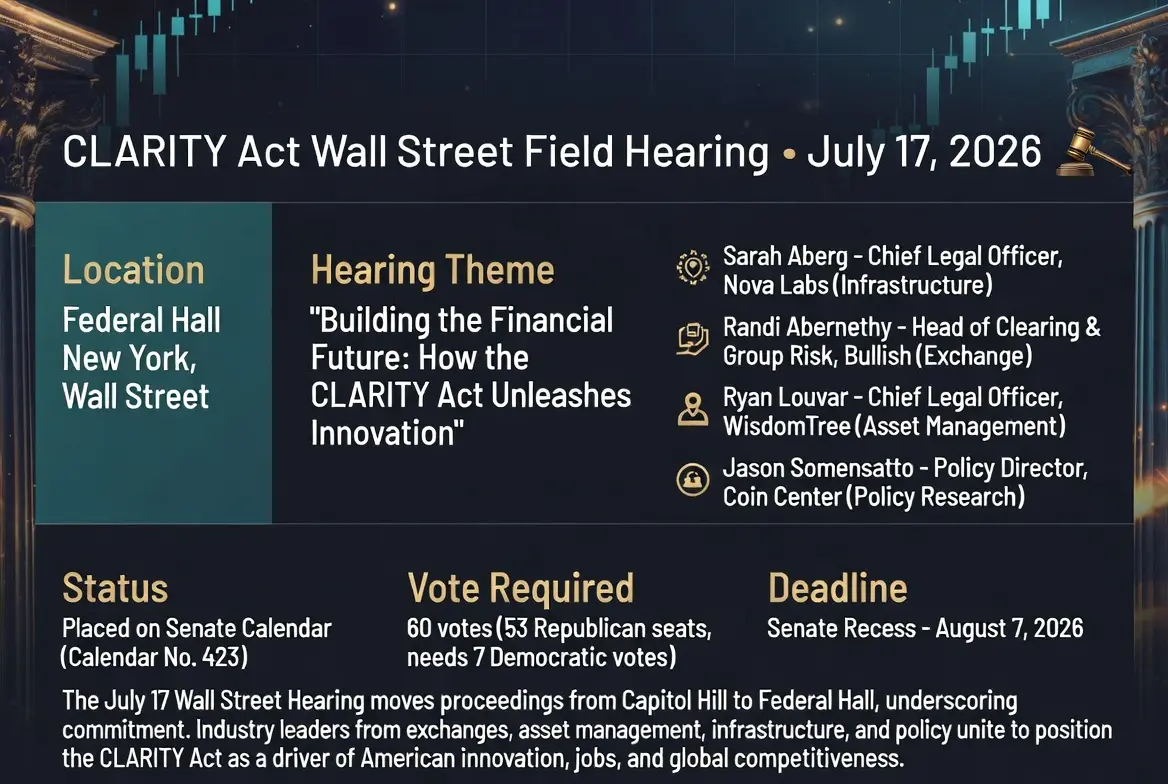

La lista de testigos de la audiencia del 17 de julio también refleja cómo esta lógica se materializa. Entre quienes dieron testimonio se encuentran Sarah Aberg, abogada jefa de Nova Labs, desarrolladora de la red Helium; Randi Abernethy, jefa de riesgo del clearing y del grupo en el exchange cripto Bullish; Ryan Louvar, director jurídico jefe de WisdomTree; y Jason Somensatto, director de políticas de Coin Center, una organización de investigación sobre políticas cripto. Las cuatro funciones —intercambio, gestión de activos, infraestructura e investigación de políticas— convergen en una misma mesa de testigos. El eje de esta audiencia es presentar la CLARITY Act como una historia de innovación, empleo y competitividad de EE. UU., y no solo como un debate técnico regulatorio.

Infografía con la información central de la audiencia en Wall Street del 17 de julio

Perspectivas legislativas: umbral de 60 votos, controversia ética y el límite del 7 de agosto

A pesar de contar con un consenso inicial bipartidista, la CLARITY Act aún debe superar múltiples obstáculos antes de la votación en el pleno del Senado.

El umbral de votos es el desafío más directo. En el Senado de EE. UU., la aprobación de la mayoría de los proyectos exige superar el filibuster, y para cerrar el debate y avanzar a votación se necesitan al menos 60 votos. Actualmente, el Partido Republicano tiene 53 escaños en el Senado: incluso si todos los senadores republicanos votaran a favor, el proyecto aún necesitaría al menos 7 senadores demócratas que apoyen de forma bipartidista para llegar al total de 60 votos. En la votación del 14 de mayo en el Comité Bancario del Senado, los senadores demócratas Ruben Gallego y Angela Alsobrooks votaron a favor junto con los 13 miembros republicanos. Sin embargo, el apoyo final de ambos en el pleno hasta ahora sigue siendo condicional.

La controversia ética es, por ahora, el problema más espinoso. Los demócratas piden incluir una cláusula limitante: prohibir que altos funcionarios del gobierno, incluido el presidente, mantengan relaciones comerciales con la industria cripto. El trasfondo de este pedido es el siguiente: el informe financiero más reciente del presidente Trump muestra que en 2025 obtuvo más de 1.400 millones de dólares en ingresos procedentes de negocios relacionados con cripto, incluyendo World Liberty Financial y los ingresos por licencias vinculadas al token meme de TRUMP. Dos senadores demócratas que apoyaron la versión del Comité Bancario han advertido explícitamente: si la cláusula ética no se gestiona adecuadamente, no respaldarán el proyecto final.

La presión de tiempo tampoco puede ignorarse. El proyecto ya está incluido en la agenda del Senado (Calendar No. 423), y en la primera semana de agosto el Senado aún estará en sesión; después de eso, no se reanudará hasta el 14 de septiembre. Por ello, el 7 de agosto se convierte en el plazo efectivo final. Si no se logra completar la votación antes del 7 de agosto, el impulso para avanzar el proyecto en 2026 quedará interrumpido hasta después de septiembre.

La cláusula de ingresos por stablecoins es otro punto de controversia persistente. El senador republicano Thom Tillis propuso recientemente incorporar un mecanismo de “corte automático” (cortafuegos/“frenado”) en la versión del CLARITY Act del Senado: si las autoridades regulatorias determinan que las actividades relacionadas con stablecoins están provocando una salida más amplia de depósitos bancarios, podrían intervenir con medidas de intervención. Uno de los cuellos de botella que había retrasado el avance del proyecto durante cuatro meses fue justamente la prohibición de pagar intereses por stablecoins. En la versión actualizada del proyecto en mayo de 2026 se alcanzó un compromiso: se prohíben los intereses por depósitos pasivos otorgados únicamente por mantener stablecoins, evitando un sustituto directo para los depósitos bancarios, pero se eximen recompensas de 7 tipos de actividades, que abarcan escenarios como pagos en operaciones, staking para market making, votaciones de gobernanza, verificación de red y otros.

Reconfiguración del marco regulatorio e impacto en la estructura del mercado

Si la CLARITY Act finalmente se aprueba, el mercado de activos digitales de EE. UU. afrontará al menos tres cambios estructurales a nivel de capas.

Primero, la certeza regulatoria reducirá los costos de cumplimiento y el espacio para el arbitraje regulatorio. Durante mucho tiempo, el principal problema del sector cripto en EE. UU. no ha sido que la regulación sea demasiado estricta o demasiado laxa, sino “no saber a quién corresponde”. La CLARITY Act intenta reemplazar parte de la vía basada en enforcement caso por caso por una ley escrita. Una vez que los límites de jurisdicción entre la SEC y la CFTC queden fijados como ley federal, las bolsas, los brokers y los emisores podrán diseñar arquitecturas de cumplimiento predecibles, en lugar de probar límites en la sombra de litigios de enforcement.

Segundo, se reducirá sustancialmente la barrera de entrada para fondos institucionales. Regulación clara → menor riesgo institucional → más asignación de capital → aceleración de la financiarización de activos digitales. La lógica de esta cadena de transmisión es clara. Vías como RWA (activos del mundo real), stablecoins e infraestructura financiera on-chain ganarán un mayor espacio para desarrollarse bajo un marco regulatorio definido. Tras la entrada en vigor del proyecto, las instituciones podrán usar stablecoins como colateral para préstamos sobre activos reales, realizar arbitraje de apalancamiento en bucle y proporcionar liquidez de mercado, todo ello dentro de un marco regulatorio claro y supervisado por la CFTC.

Tercero, la competitividad global del mercado de activos digitales de EE. UU. podría reconfigurarse. La resolución H.Res. 111 “Apoyar la tecnología blockchain y los activos digitales” señala que si EE. UU. no logra definir un marco para los activos digitales a tiempo, la tecnología y las empresas relacionadas se irán a países con regulaciones más permisivas. Si se aprueba la CLARITY Act, significará que EE. UU. establecerá por primera vez a nivel federal una infraestructura regulatoria completa para activos digitales: no solo será una actualización del texto legal, sino también un posible punto de inflexión en la dirección del flujo global de capital para activos digitales.

Conclusión

El 17 de julio de 2026, cuando el martillo de la audiencia del Comité de Servicios Financieros en la Cámara de Representantes retumbó en Federal Hall, la sesión llevaba mucho más que una simple actualización del progreso legislativo de un proyecto. Esta audiencia con sede en Wall Street por sí misma transmitía una señal: la regulación de los criptoactivos ha pasado de ser un tema político a integrarse en el círculo central de las finanzas tradicionales.

Si la CLARITY Act puede superar el umbral de 60 votos antes del 7 de agosto dependerá de la resolución de la controversia ética, del acuerdo sobre las cláusulas de stablecoins y de la decisión final de 7 senadores demócratas. La probabilidad de aprobación del 35% que ofrecen los mercados de predicción refleja bajas expectativas de que estas tres variables converjan al mismo tiempo, más que una negación del valor del proyecto.

Sin importar el resultado de la votación, el proceso legislativo de la CLARITY Act ya ha logrado algo: ha llevado el debate regulatorio sobre criptoactivos en EE. UU. de “si debemos regular” a la fase de “cómo regular”. Del enforcement impulsado por demandas a la regulación impulsada por reglas; de las demandas caso por caso de la SEC a la redacción de leyes por parte del Congreso. Este cambio en sí mismo es evidencia de que el marco regulatorio de los activos digitales en EE. UU. se está reconfigurando.

FAQ

P1: ¿Cuál es el nombre completo de la CLARITY Act? ¿Qué problema aborda principalmente?

La CLARITY Act (H.R. 3633) es la “Ley de claridad para el mercado de activos digitales” y busca establecer a nivel federal un marco regulatorio completo para los activos digitales. Su núcleo es definir con claridad los límites de jurisdicción entre la SEC y la CFTC: la SEC regula los activos digitales tipo valores y la fase de emisión inicial; la CFTC tiene jurisdicción exclusiva sobre el mercado spot de “commodities digitales” y los lugares de negociación.

P2: ¿Cuántos votos necesita la CLARITY Act para aprobarse en el Senado? ¿Por qué el umbral es tan alto?

Se requieren 60 votos. En el Senado de EE. UU. existe el filibuster; para cerrar el debate y avanzar a votación se necesitan al menos 60 votos. El Partido Republicano actualmente controla 53 escaños, lo que significa que se necesitan al menos 7 senadores demócratas con apoyo bipartidista.

P3: ¿Cuáles son los principales obstáculos a los que se enfrenta el proyecto actualmente?

Hay tres obstáculos: controversia ética (los demócratas exigen prohibir que altos funcionarios del gobierno mantengan relaciones comerciales con la industria cripto, relacionada con ingresos por negocios cripto de la familia de Trump); discrepancias sobre la cláusula de ingresos por stablecoins; y la ventana legislativa insuficiente antes del receso del Senado el 7 de agosto.

P4: ¿Qué efecto tiene la CLARITY Act sobre la situación regulatoria de Bitcoin y Ethereum?

El proyecto introduce la “prueba de blockchain madura”: activos con alta descentralización como Bitcoin y Ethereum se clasificarán como “commodities digitales” y quedarán bajo la jurisdicción exclusiva de la CFTC. En marzo de 2026, la SEC y la CFTC ya clasificaron conjuntamente 16 activos digitales como commodities digitales; pero la CLARITY Act convierte esta clasificación, de una interpretación administrativa reversible, en una ley permanente.