Las tasas de interés son una de las variables fundamentales en la valoración global de activos. En el mercado cripto, la idea de que “las subidas de tasas son bajistas y las bajadas son alcistas” es una conclusión común, pero también la vía más fácil para perder dinero. A menudo, el mercado muestra escenarios como “no hay subida de tasas pero los precios caen” o “las tasas siguen altas pero las cripto suben”, como:

- El mercado anticipa y opera trayectorias futuras de bajadas de tasas.

- Se producen fuertes entradas estructurales de capital (ETF, asignaciones institucionales).

- Emergen ciclos narrativos potentes en el ecosistema cripto.

La clave es que el mercado no opera un punto de tasa aislado, sino la trayectoria futura de tasas y las diferencias en las expectativas.

Esta lección responde a tres cuestiones:

- Qué representan la tasa de política, la tasa nominal y la tasa real.

- Por qué las tasas reales explican mejor la valoración de criptoactivos.

- Cómo traducir las señales de tasas en gestión de posiciones y timing.

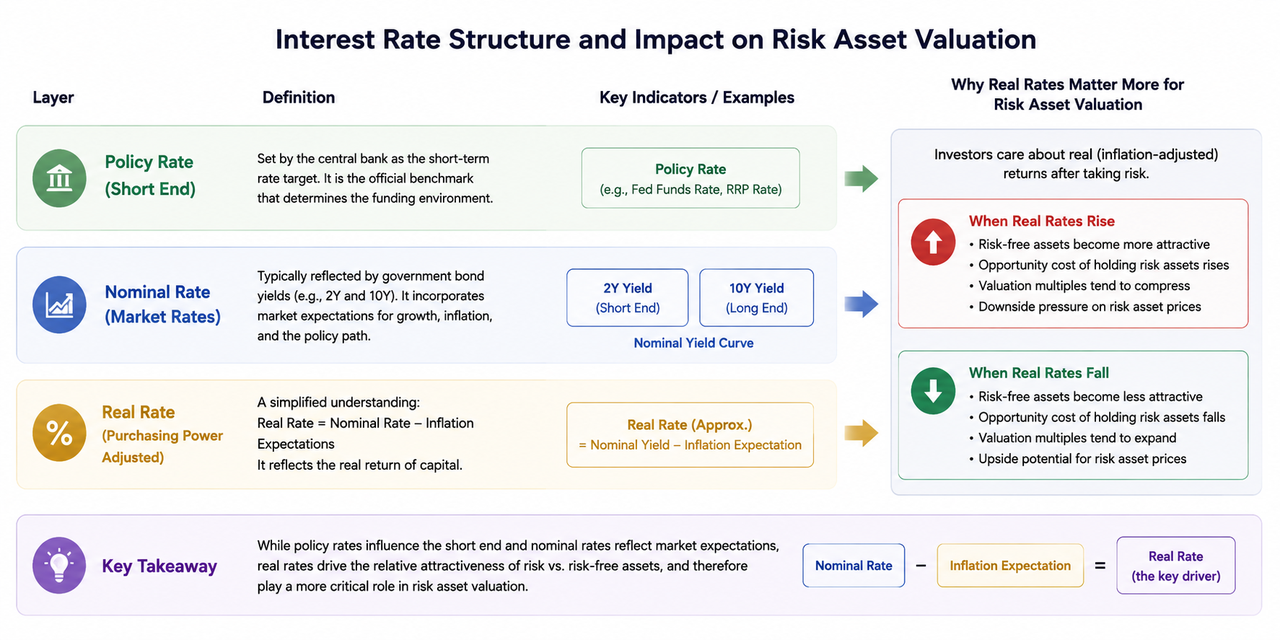

I. Estructura de tasas en tres niveles: tasa de política, tasa nominal y tasa real

La tasa de política es el objetivo de tasa a corto plazo fijado por los bancos centrales y actúa como referencia oficial del entorno de financiación.

Las tasas nominales se reflejan en los rendimientos de los bonos del Estado, como el 2Y (bono del Tesoro de EE. UU. a 2 años) y el 10Y, y recogen las expectativas del mercado sobre crecimiento, inflación y política monetaria.

La tasa real se entiende como la tasa nominal menos las expectativas de inflación, representando el retorno real del capital.

En la valoración de activos de riesgo, la tasa real suele ser más relevante que la nominal. Esto se debe a que la asignación de capital compara el retorno real ajustado por volatilidad. Cuando la tasa real sube, los activos libres de riesgo resultan más atractivos y se reduce el margen de valoración de los activos de riesgo; cuando la tasa real baja, es más fácil desbloquear la elasticidad de valoración de estos activos.

II. Por qué los mercados cripto son tan sensibles a las tasas de interés

Los criptoactivos se distinguen por su alta volatilidad y una dinámica basada en expectativas, donde la valoración depende más de la liquidez y de narrativas descontadas a futuro. Los cambios de tasas actúan simultáneamente por tres vías: “coste de financiación—descuento de valoración—apetito por el riesgo”:

- Coste de financiación: el aumento de tasas eleva los costes de apalancamiento y presiona las posiciones de riesgo.

- Descuento de valoración: tasas de descuento más altas comprimen las valoraciones basadas en expectativas futuras.

- Apetito por el riesgo: en entornos de tasas altas, los activos defensivos ganan preferencia.

Por ello, las narrativas on-chain no tienen el mismo impacto en todas las fases. Cuando la liquidez es favorable, las narrativas se difunden fácilmente y se convierten en tendencias; cuando la liquidez se restringe, suelen provocar solo repuntes breves.

III. El mercado opera la “trayectoria” y no el “resultado actual”

El núcleo del trading de tasas no es “si hay subida esta vez”, sino “cómo se revaloriza la trayectoria para los próximos 6-12 meses”. Los focos habituales son:

- Si se retrasa el inicio de las bajadas de tasas.

- Si se reduce el número total de bajadas en el año.

- Si la tasa terminal se revisa al alza.

- Si se entra en una fase de “altas tasas por más tiempo”.

Aun cuando la tasa de política no cambie de forma inmediata, si las expectativas sobre la trayectoria son restrictivas, los activos de riesgo pueden retroceder. Por el contrario, aunque la tasa actual siga alta, si las expectativas de trayectoria se vuelven expansivas, los activos de riesgo pueden recuperarse antes de tiempo. Como sector de alta beta, los criptoactivos reaccionan más rápido y con mayor intensidad ante estas diferencias de expectativas.

IV. Combinaciones clave de observación: 2Y, 10Y y tasa real a 10Y

Fijarse en un solo indicador puede llevar a errores de juicio; observar combinaciones resulta mucho más útil en la práctica.

- Rendimiento del bono del Tesoro de EE. UU. a 2 años: es el más sensible a las expectativas de política y se usa como termómetro de política a corto y medio plazo.

- Rendimiento del bono del Tesoro de EE. UU. a 10 años: refleja expectativas de crecimiento e inflación a medio y largo plazo.

- Tasa real a 10 años (TIPS): es el ancla clave para la presión de valoración.

Tres señales combinadas habituales:

- Subida del 2Y y de la tasa real: suele indicar un endurecimiento de expectativas de política restrictiva; las valoraciones de activos de riesgo se ven presionadas.

- Caída del 2Y y de la tasa real: suele anticipar expectativas de flexibilización; aumenta la probabilidad de recuperación de activos de riesgo.

- Caída de la tasa nominal pero sin caída de la tasa real: suele deberse a una bajada simultánea de expectativas de inflación; los activos de riesgo pueden no beneficiarse—interpretar con cautela.

V. Respuestas cripto escalonadas ante los cambios de tasas

Ante un mismo shock de tasas, los activos reaccionan de forma asincrónica:

- BTC: alta liquidez y fuerte presencia institucional; suele ser el referente de valoración macro para el capital.

- ETH: suma atributos de crecimiento de ecosistema; muestra gran elasticidad en entornos favorables.

- Altcoins de alta beta: destacan cuando sube el apetito por el riesgo; retroceden más rápido en fases adversas.

En la fase inicial de un entorno de tasas más favorable, el capital suele regresar primero a los activos principales; tras una mayor confirmación, el capital flexible se expande a los sectores de alta beta. Por el contrario, en fases de endurecimiento de la trayectoria de tasas, los activos de alta beta suelen ser los primeros en verse presionados.

VI. Trading de tasas en ventanas de eventos: FOMC y CPI

FOMC y CPI suelen provocar alta volatilidad, pero el foco no es “adivinar los datos”, sino “comparar los resultados con las diferencias de expectativas”. El proceso recomendado es:

- Antes del evento: registrar las expectativas de consenso del mercado (número de bajadas, sesgo del dot plot, tendencia de inflación subyacente).

- Después del evento: observar si las tasas reales a 2Y y 10Y muestran un cambio en la dirección de valoración.

- En los siguientes 1–3 días de trading: comprobar si los precios confirman el movimiento; distinguir shocks de ruido de cambios de tendencia.

Si las noticias principales son alcistas pero las tasas reales no acompañan, perseguir ganancias implica mayor riesgo; si la noticia es neutra pero las expectativas de la trayectoria se tornan claramente expansivas, merece la pena prestar atención al seguimiento.

VII. De la lógica a la ejecución: marco de posicionamiento basado en tasas

Para convertir las señales de tasas en acciones de trading, sigue estos principios:

- Si las tasas reales siguen subiendo junto a un dólar fuerte: reduce el tamaño total de las posiciones y la exposición al apalancamiento.

- Si las tasas reales bajan y mejora el apetito por el riesgo: aumenta progresivamente la exposición al riesgo.

- Si hay señales contradictorias: reduce la frecuencia de trading y prioriza el control del drawdown (caída).

- Ningún análisis macro sustituye las reglas de stop-loss: el macro gestiona probabilidades; la gestión de riesgos garantiza la supervivencia.

La rentabilidad estable no depende de acertar siempre, sino de perder menos en fases adversas y potenciar las ganancias en fases favorables.

Resumen

Las conclusiones clave de esta lección son: primero, el análisis de tasas debe evolucionar del “pensamiento de punto” al “pensamiento de trayectoria”—el mercado opera sobre expectativas futuras, no sobre resultados actuales. Segundo, las tasas reales suelen explicar mejor los cambios de valoración en cripto que las tasas nominales. Tercero, las señales de tasas deben validarse con la fortaleza del dólar y el apetito por el riesgo; los juicios basados en un solo indicador pueden distorsionarse. Cuarto, en la ejecución, los marcos de tasas deben traducirse en reglas de posición y presupuestos de riesgo—no en persecuciones emocionales a corto plazo.

Si aplicas de forma consistente esta estructura a FOMC, CPI y otras ventanas clave, las variables macro pasarán de ser “herramientas explicativas post-evento” a “marcos de decisión previos al evento”.