A principios de junio de 2026, el sector de chips de IA experimentó un movimiento de mercado histórico. Un fabricante líder de ASIC personalizados reportó ingresos trimestrales con un aumento interanual del 48%, pero sus acciones se desplomaron más de un 13% en las operaciones posteriores al cierre. Este resultado aparentemente contradictorio pone de manifiesto una realidad: cuando las expectativas del mercado hacia una empresa se llevan a niveles extremadamente altos, incluso una desviación menor de la "perfección" puede desencadenar un cambio de sentimiento, independientemente de un rendimiento subyacente sólido. Al 5 de junio de 2026, los datos de Gate muestran que, después de que Broadcom (AVGO) se disparara a $495 esta semana, ha retrocedido a un mínimo de corto plazo, cotizando actualmente a $419, con una pérdida intradía superior al 12%.

¿Fueron Realmente Buenos los Resultados Trimestrales de Broadcom?

Desde una perspectiva financiera objetiva, este informe de ganancias no fue débil en absoluto. Los ingresos totales del segundo trimestre alcanzaron los $22.187 mil millones, un incremento interanual de aproximadamente el 48%, alcanzando un máximo de varios años en el crecimiento trimestral de ingresos y superando ligeramente la estimación de consenso de $22.129 mil millones. El BPA ajustado no GAAP fue de $2.44, también por encima de las expectativas de los analistas de $2.40. El segmento de soluciones de semiconductores generó ingresos de $15.009 mil millones, superando el consenso de Bloomberg de $14.65 mil millones; el rendimiento real superó las previsiones institucionales.

Aún más notable es la sólida calidad de las ganancias. El EBITDA ajustado alcanzó los $15.2 mil millones, representando el 69% de los ingresos, y los márgenes operativos alcanzaron un récord del 67%, superando ambas cifras las previsiones anteriores de la compañía. El flujo de caja libre fue de $10.3 mil millones, o el 46% de los ingresos, lo que demuestra una sólida generación de efectivo. Mientras tanto, la carga de deuda de la adquisición de VMware se ha absorbido de manera efectiva, con la relación de apalancamiento cayendo a 1.8x, volviendo a un nivel saludable previo a la adquisición.

Basándose en estas métricas, no hubo señales de deterioro en las operaciones principales de la empresa. El problema no fue "qué tan mal se desempeñó", sino "qué tan altas habían escalado las expectativas del mercado".

Por Qué las Expectativas del Mercado Superaron con Creces la Guía Real

En los cinco días de negociación previos a la publicación de ganancias, la capitalización de mercado de la empresa aumentó en más de $300 mil millones, con la acción alcanzando un máximo de 52 semanas de $495 en operaciones regulares y acumulando una ganancia de casi el 39% en lo que va del año. Con valoraciones tan extremas, el nivel de expectativas implícitas del mercado se había elevado a una altura casi insuperable. Una relación P/E superior a 90x no deja prácticamente margen para ninguna deficiencia en el rendimiento.

El desencadenante directo de la fuerte corrección de precios fue la "brecha" en la guía de semiconductores de IA. La compañía guió los ingresos de semiconductores de IA del tercer trimestre en $16.0 mil millones, mientras que la estimación de consenso de Bloomberg era de $17.2 mil millones, una diferencia de aproximadamente $1.2 mil millones (7%). Para el año fiscal completo 2026, la guía de ventas de chips de IA de $56.0 mil millones también estuvo por debajo de la estimación promedio de los analistas de $57.6 mil millones, una brecha de casi $1.6 mil millones (2.8%).

Guía de Semiconductores de IA de Broadcom vs. Expectativas del Mercado — La Brecha de Expectativas Provocó una Corrección de Precio >12%

| Elemento | Expectativa Extrema del Mercado ($B) | Real/Guía de la Empresa ($B) | Brecha de Expectativas | Reacción del Mercado |

|---|---|---|---|---|

| Ingresos de Semiconductores de IA Q2 (Real) | ~10.5 – 10.8 | 10.8 | Aproximadamente en línea | Alcanzó máximo intradía de $495 |

| Guía de Semiconductores de IA Q3 | 17.2 (consenso Bloomberg) | 16.0 | -$1.2B (-7%) | Desplome post-cierre >13% |

| Expectativa de Chips de IA Año Fiscal 2026 | 57.6 (promedio de analistas) | 56.0 | -$1.6B (-2.8%) | Máxima caída intradía >12% |

Una interpretación lógica: esta venta masiva no fue impulsada por un deterioro fundamental, sino por una liberación concentrada de la presión de la "brecha de expectativas". Cuando una acción ya ha subido en una pendiente casi parabólica en un corto período, cualquier guía por debajo de un nivel "excepcional" puede desencadenar la toma de ganancias, no porque la guía implique un estancamiento del crecimiento.

¿Sigue Intensificándose la Tendencia Alcista en los Fundamentos?

Desde un punto de vista operativo, el impulso alcista no solo se ha mantenido, sino que se ha acelerado. Los ingresos por semiconductores de IA alcanzaron los $10.8 mil millones en el segundo trimestre, un aumento sustancial del 143% interanual y $2.4 mil millones secuencialmente, en línea con las expectativas en general. Del primer al segundo trimestre, el crecimiento del negocio de IA continuó acelerándose, y la tasa de crecimiento interanual implícita para la guía del tercer trimestre supera el 200%, una señal de que los pedidos de los clientes están llegando a un ritmo aún más rápido desde una base ya grande.

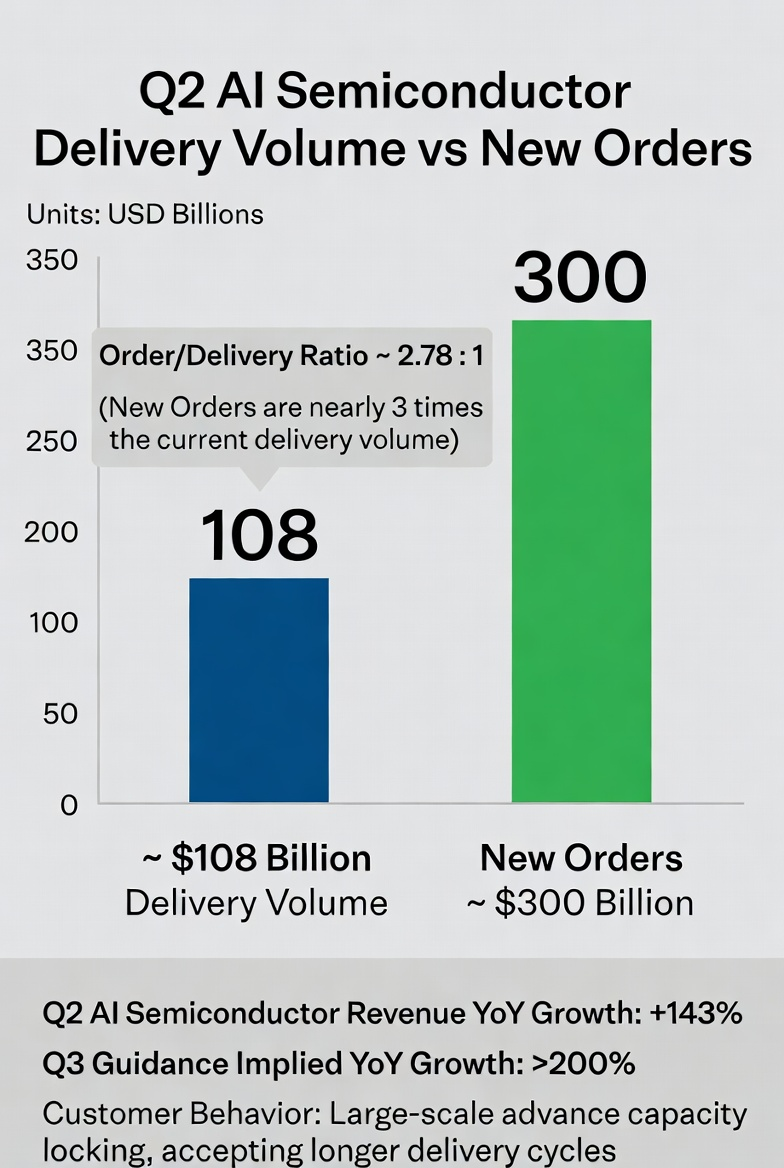

Las señales de pedidos son aún más sorprendentes. Durante la conferencia de resultados, el CEO reveló que, mientras la compañía entregó $10.8 mil millones en semiconductores de IA en el trimestre, los nuevos pedidos de semiconductores de IA realizados durante ese período superaron los $30 mil millones. Esos $30 mil millones en nuevos pedidos son casi tres veces la cantidad entregada, lo que indica que la demanda downstream no se ha contraído, sino que sigue siendo extremadamente robusta. Los clientes están reservando capacidad de manera agresiva, y su aceptación de plazos de entrega más largos subraya fuertemente la sostenibilidad de la demanda.

Semiconductores de IA de Broadcom — Entregas Actuales vs. Nuevos Pedidos (Q2 del Año Fiscal 2026)

Cómo la Expansión del Mercado de Inferencia de IA Reconfigura el Panorama de la Industria

Para comprender el trasfondo más profundo de esta volatilidad, debemos situarlo dentro del marco de un cambio estructural en el mercado de la computación de IA. La explosión de las cargas de trabajo de inferencia de IA es la variable más crítica en la industria de chips en 2026. Según datos institucionales, las cargas de inferencia de IA han pasado de aproximadamente un tercio de la demanda total de computación en 2023 a dos tercios en 2026, y se espera que el tamaño del mercado sea de 2 a 3 veces el del hardware de entrenamiento.

Una consecuencia directa de este cambio estructural es que la ventaja económica de los ASIC personalizados se magnifica drásticamente. En escenarios de inferencia, los ASIC ofrecen una eficiencia energética y ventajas de costo unitario muy superiores a las de las GPU de uso general. Por ejemplo, un chip de inferencia personalizado desarrollado por OpenAI en asociación con un proveedor líder cuenta con una eficiencia energética de 6.8 TOPS/W, en comparación con los 4.5 TOPS/W de un punto de referencia comparable de la industria.

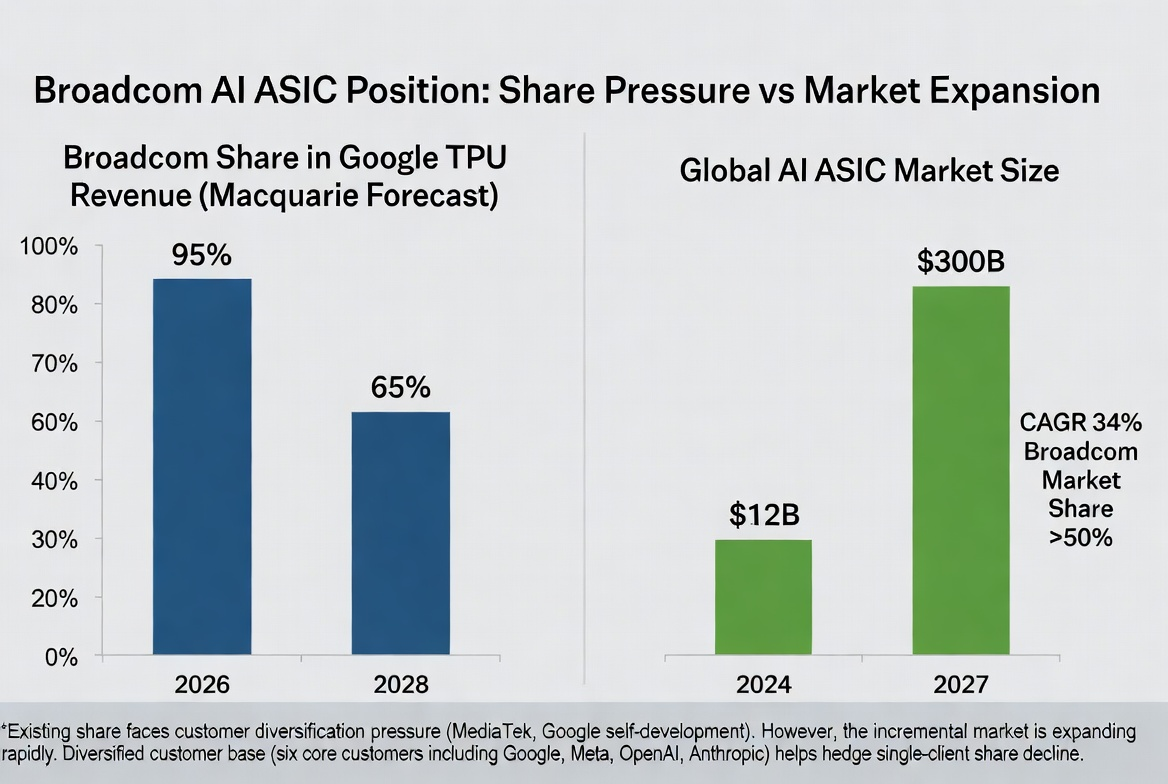

Goldman Sachs predice que los ASIC representarán el 40% del mercado total de chips de IA en 2026, superando aún más el 45% en 2027, acercándose a la cuota de las GPU. Counterpoint Research estima que el mercado de ASIC de IA crecerá de $12 mil millones en 2024 a $30 mil millones en 2027, una CAGR del 34%. Dentro de este segmento, Broadcom posee más del 50% de la cuota de mercado.

Por lo tanto, una inferencia razonable es que este ajuste del precio de las acciones no ha socavado la base industrial a largo plazo del sector ASIC. En cambio, proporciona un estudio de caso clásico sobre la importancia de la "gestión de expectativas" en industrias de alto crecimiento.

¿Pueden los Cambios Competitivos Perturbar la Posición en la Industria?

Cualquier mercado en rápida expansión inevitablemente atrae a más participantes, y el espacio de los ASIC no es una excepción. Los clientes clave están avanzando en estrategias de diversificación. Algunos bancos de inversión predicen que, debido al creciente papel de MediaTek y la estrategia continua de chips internos de Google, la participación de Broadcom en los ingresos relacionados con los TPU de Google disminuirá gradualmente de aproximadamente el 95% en 2026 al 80% en 2027 y al 65% en 2028. En consecuencia, Macquarie redujo su previsión de ganancias para el año fiscal 2028 en un 21% y rebajó la calificación de la acción de Outperform a Neutral.

Cambio Esperado en la Participación de Broadcom en los TPU de Google y la Expansión General del Mercado de ASIC

Otro hilo competitivo proviene del líder de GPU de uso general que incursiona en soluciones personalizadas. Nvidia está construyendo activamente un negocio de diseño de chips personalizados, con un tamaño potencial reportado de hasta $60 mil millones, invadiendo directamente el territorio tradicional de los proveedores de ASIC. Cuando el líder de GPU aprovecha su dominio en el ecosistema del centro de datos para ingresar al mercado personalizado, la intensidad competitiva en este espacio sin duda aumentará en los próximos años.

Sin embargo, el foso en los chips personalizados no puede pasarse por alto. Los procesos de diseño, verificación e implementación suelen llevar más de dos años, lo que hace que los costos de cambio para los clientes sean extremadamente altos. Broadcom cuenta actualmente con seis clientes principales de chips personalizados, incluidos los mayores inversores en infraestructura de IA a nivel mundial (Google, Meta, OpenAI y Anthropic), y la colaboración se está profundizando. Con relaciones sólidas con los clientes existentes, los nuevos participantes enfrentan barreras significativas en tiempo, validación e integración de ecosistemas para perturbar el panorama actual.

Cómo Afectan la Rotación de Fondos y el Sentimiento del Mercado a las Tendencias a Corto Plazo

A nivel macro, están surgiendo señales de un enfriamiento temporal en las operaciones de IA. La venta masiva en el sector tecnológico provocada por las ganancias no fue un evento aislado: el Promedio Industrial Dow Jones subió un 1.73% ese día, superando al Nasdaq por el margen más amplio en casi 17 meses, lo que indica una clara rotación de las acciones tecnológicas de alto momento hacia sectores tradicionales. Las ganancias en los sectores financiero y de salud carecieron de catalizadores fundamentales significativos, reflejando principalmente la absorción de capital después de que los sectores de alto momento disminuyeran.

Los indicadores de apetito por el riesgo se encuentran actualmente en niveles raramente vistos en los últimos 10-15 años. Si los factores de momento continúan retrocediendo, los índices principales podrían enfrentar presión incluso con una buena amplitud del mercado. Desde una perspectiva de retroalimentación del mercado, algunas instituciones creen que las acciones de chips se han recuperado con mucha fuerza desde los mínimos de marzo. Una corrección de varios días provocada por un catalizador sería realmente saludable para el mercado en general.

Perspectivas Futuras

Basándose en la información actual, las siguientes dimensiones serán clave para juzgar la trayectoria posterior:

El ritmo de entrega de pedidos y la eficiencia de la expansión de capacidad. Si los más de $30 mil millones en nuevos pedidos pueden convertirse en ingresos según lo planeado depende de la velocidad para superar los cuellos de botella de capacidad. La asignación de capacidad de empaquetado avanzado CoWoS de TSMC es una variable de referencia crítica: las reservas anticipadas de Broadcom se han disparado a 200,000 obleas, un aumento interanual del 122%.

El ritmo de la estrategia de chips internos de los clientes. Los cambios direccionales en las inversiones en chips personalizados por parte de clientes principales como Google, Meta y OpenAI impactarán directamente las expectativas de cuota de mercado de Broadcom a medio y largo plazo.

La reestructuración de la valoración del negocio de software. El negocio de software de VMware, con ingresos anualizados que se acercan a los $30 mil millones y márgenes brutos de hasta el 93-94%, está ganando reconocimiento de valoración independiente en el mercado. Una vez que el valor defensivo del negocio de software se haya valorado por completo, su capacidad para cubrir la ciclicidad de los semiconductores se convertirá en un soporte de valoración importante.

El punto de inflexión para el volumen del mercado de inferencia de IA. La aplicación principal de ASIC es la inferencia, no el entrenamiento. El ritmo real de adopción del mercado de inferencia determinará directamente el potencial de crecimiento a largo plazo del espacio de chips personalizados.

Resumen

La corrección del precio de las acciones de Broadcom después de las ganancias es esencialmente una liberación de sentimiento provocada por "expectativas perfectas no cumplidas", no una reversión de las tendencias fundamentales. El crecimiento de los ingresos por semiconductores de IA se está acelerando, los pedidos superan con creces las entregas, y la ventaja estructural de los ASIC personalizados en el creciente mercado de inferencia permanece intacta. Lo que el mercado realmente necesita observar es el ritmo de la evolución competitiva: la diversificación de clientes y la entrada de competidores en chips personalizados presionarán la cuota de mercado y los márgenes a medio y largo plazo. La tendencia alcista a largo plazo de la industria es inquebrantable, pero el proceso de convergencia de expectativas continúa a corto plazo, y la precisión de la fijación de precios para este sector aumentará aún más.

Preguntas Frecuentes

¿Qué datos en este informe de ganancias superaron realmente las expectativas del mercado?

Los ingresos totales del segundo trimestre de $22.187 mil millones superaron el consenso de $22.129 mil millones; los ingresos del segmento de semiconductores de $15.009 mil millones superaron la estimación de $14.65 mil millones; el BPA ajustado de $2.44 superó los $2.40 esperados; el EBITDA ajustado alcanzó los $15.2 mil millones, o el 69% de los ingresos. Además, la guía de ingresos totales del tercer trimestre de $29.4 mil millones también estuvo por encima del consenso de $28.7 mil millones.

¿Cuál es la diferencia específica entre la guía de semiconductores de IA y las expectativas del mercado?

La guía de ingresos por semiconductores de IA del tercer trimestre es de $16.0 mil millones frente al promedio del mercado de $17.2 mil millones, una brecha de aproximadamente $1.2 mil millones. La guía de ventas de chips de IA para todo el año es de $56.0 mil millones frente al promedio anterior del mercado de $57.6 mil millones, una brecha de aproximadamente $1.6 mil millones. La discrepancia proviene principalmente de suposiciones de mercado más agresivas sobre el potencial de que los ingresos de IA del año fiscal 2027 superen los $100 mil millones.

¿Cuánto impactarán los chips internos de los clientes en el negocio?

Los bancos de inversión predicen que, debido al papel cada vez más importante de MediaTek y la estrategia de chips internos de Google, la participación de Broadcom en los ingresos relacionados con los TPU de Google podría disminuir gradualmente de aproximadamente el 95% en 2026 a aproximadamente el 65% en 2028. Sin embargo, con seis clientes principales de chips personalizados (Google, Meta, OpenAI, Anthropic, etc.), el impacto de los cambios de participación en un solo cliente puede compensarse parcialmente con la diversificación de la cartera de clientes.

¿Cuál es la perspectiva competitiva de ASIC vs. GPU en el mercado de inferencia de IA?

La demanda en el lado de la inferencia se está convirtiendo en el motor principal del mercado de computación de IA. En escenarios de inferencia, los ASIC ofrecen mejoras de eficiencia energética de 3 a 5 veces y una reducción del 40 al 60% en el costo total de propiedad (TCO), proporcionando ventajas económicas significativas en implementaciones a escala. Las instituciones predicen que los ASIC representarán más del 45% del mercado de chips de IA para 2027, acercándose a la cuota de las GPU.