Originaltitel: „Strategy Q1 Geschäftsbericht: Buchverlust von 14,4 Milliarden US-Dollar, Verkauf von Coins zur Zinszahlung nicht ausgeschlossen“

Originalautor: Wenser, Odaily Planet Daily

Heute früh endete die Telefonkonferenz zum Strategy Geschäftsbericht für das erste Quartal 2026, der Geschäftsbericht wurde offiziell veröffentlicht. Damit wurde die tatsächliche Funktionsweise dieses „Herzstücks der Branche“ mit 818.3 Tausend BTC erneut der Öffentlichkeit offenbart. Hinter der Zahl eines Nettoverlusts von 12,54 Milliarden US-Dollar stehen zeitweise BTC-Preise um die 62.000 US-Dollar, eine kontinuierliche Aufstockung um 6,34 Millionen BTC sowie eine Steigerung des STRC-Volumens auf 8,5 Milliarden US-Dollar.

Natürlich weckt der Geschäftsbericht und Michael Saylors öffentliche Äußerungen die meisten Spekulationen, insbesondere hinsichtlich der Erklärung, dass „Strategy möglicherweise einen Teil der BTC verkaufen könnte, um Dividenden zu zahlen.“ Aufgrund dieser Nachricht reagierten die Kapitalmärkte trotz der enttäuschenden Q1-Leistung positiver, die Strategy-Aktie stieg leicht um 3%.

Odaily Planet Daily fasst die wichtigsten Punkte des Q1-Geschäftsberichts und die zukünftigen Potenziale wie folgt zusammen.

Q1 Buchverlust von 12,5 Milliarden US-Dollar, Verkauf von BTC zur Zinszahlung nicht ausgeschlossen

Wichtigster Punkt eins: Der Verkauf von BTC ist nicht mehr unmöglich, sondern eine Option

Bei genauer Betrachtung des Q1-Berichts und der Telefonkonferenz wird wiederholt erwähnt—„Wenn Wandelanleihen fällig werden oder zurückgekauft werden, ohne in Stammaktien umgewandelt zu werden, könnte das Unternehmen gezwungen sein, Stammaktien oder Bitcoin zu verkaufen, um genügend Bargeld zur Erfüllung dieser Verpflichtungen zu generieren.“

Bis Ende Q1 betrug die Nettoverschuldung von Strategy 8,17 Milliarden US-Dollar, die Rückkaufwerte der Vorzugsaktien lagen bei 10 Milliarden US-Dollar, während die Bargeldreserven nur 2,21 Milliarden US-Dollar betrugen. Gleichzeitig muss das Unternehmen weiterhin Vorzugsdividenden (derzeit mit einer jährlichen Rate von 11,5%) zahlen und hat bereits begonnen, durch die Ausgabe von Stammaktien die Dividenden zu finanzieren. Wenn der BTC-Preis weiterhin Druck ausübt und dadurch die Finanzierungsfenster eingeschränkt werden, könnte der Verkauf von Coins zur Schuldenbegleichung zur Realität werden, was wiederum Auswirkungen auf den Markt haben würde.

Michael Saylor, Gründer von Strategy, erklärt: „Diese Maßnahme soll lediglich eine Botschaft an den Markt senden, nämlich dass dieses Modell (nämlich die Unterstützung der Aktionärsrendite durch Bitcoin-Assets im Unternehmensfinanzsystem) bereits umgesetzt wurde.“

Es ist erwähnenswert, dass Strategy, im Gegensatz zu traditionellen Unternehmen, ein eigenes KPI-System entwickelt hat, das unter anderem umfasst: BPS (Bitcoin pro Aktie), BTCYield (9,4%), BTC-Gewinn (63.410 BTC), BTC$-Gewinn (BTC-Dollar-Ertrag 4,97 Milliarden US-Dollar) (Odaily Planet Daily Anmerkung: Die Daten sind bis zum 3. Mai aktuell).

Doch im Haftungsausschluss wird auch ausdrücklich darauf hingewiesen, dass „diese Kennzahlen keine Schulden, keine vorrangigen Rückzahlungsrechte der Vorzugsaktien, keine Investitionsrenditen und keinen fairen Wert widerspiegeln. Zudem kann der BTC-Dollar-Ertrag positiv sein, während das Unternehmen gleichzeitig enorme Wertminderungen verzeichnet.“ Tatsächlich bestätigt die Geschäftsentwicklung im Q1 diese Mechanik: Die KPI zeigen einen BTC-Dollar-Ertrag von 4,97 Milliarden US-Dollar, während GAAP-bereinigt ein unverwirklichter Verlust von 14,46 Milliarden US-Dollar ausgewiesen wird.

Das Kernziel dieses KPI-Systems ist es, die Erzählung am Kapitalmarkt aufrechtzuerhalten, nicht die tatsächliche Finanzlage abzubilden. Einfach gesagt, „schlechte Nachrichten schönreden“ oder „positive Umschreibungen statt nüchterner Berichte“ sind die üblichen Strategien von Strategy am Kapitalmarkt.

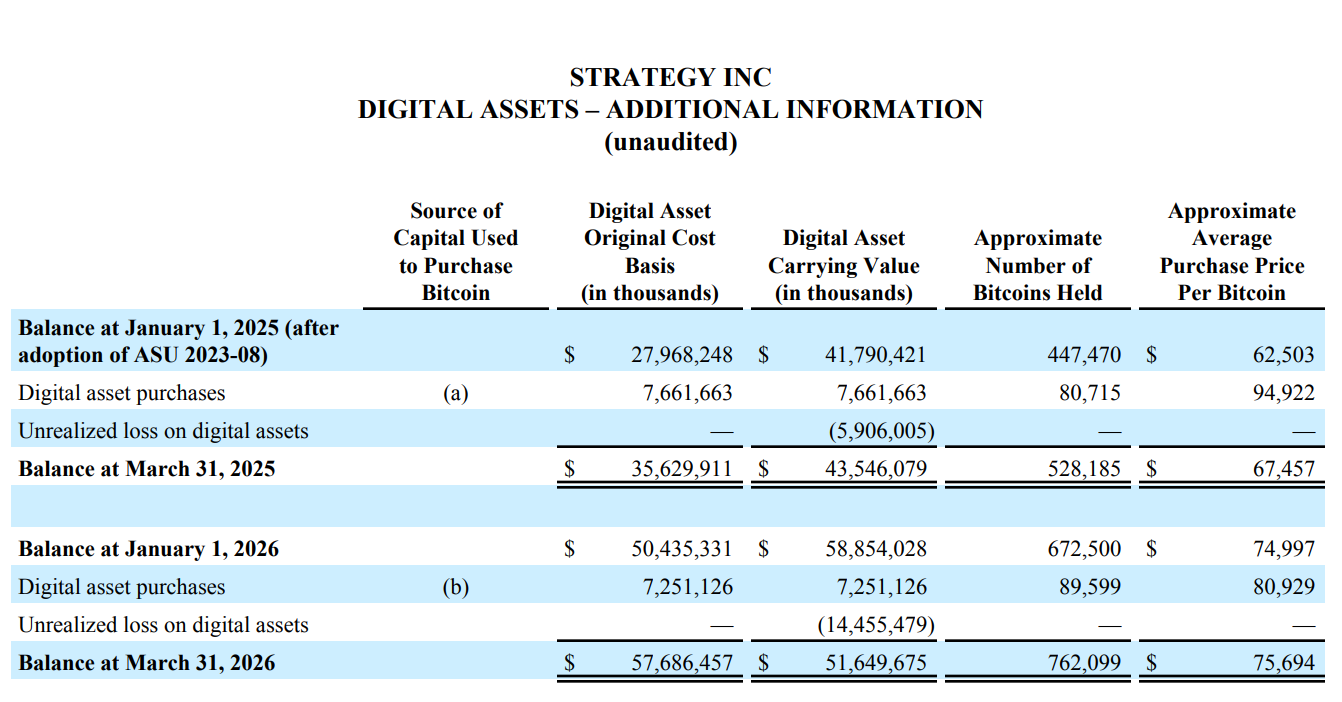

Bis zum 3. Mai 2026 hält Strategy 818.334 BTC, ein Wachstum von 22 % seit Jahresbeginn. Doch der Nettoverlust im Q1 belief sich auf 12,54 Milliarden US-Dollar, fast vollständig resultierend aus unrealisierten Verlusten bei digitalen Vermögenswerten (144,6 Milliarden US-Dollar); die Gesamtkostenbasis der 818.334 BTC beträgt 61,81 Milliarden US-Dollar, was einem durchschnittlichen Kaufpreis von etwa 75.537 US-Dollar pro BTC entspricht. Bemerkenswert ist, dass durch die jüngste Marktreaktion im Q2 ein unrealisierter Gewinn von 8,3 Milliarden US-Dollar entstanden ist.

Wichtigster Punkt zwei: Im Q1 wurden 7,25 Milliarden US-Dollar für den Kauf von BTC ausgegeben, aber der Buchwert der BTC zum Quartalsende sank um 7,2 Milliarden

Allein anhand der Kauf- und Verkaufszahlen lässt sich sagen, dass Strategy im Q1 gerade so die Aussage „Weder Gewinn noch Verlust“ erfüllen konnte.

Die Geschäftsberichtsdaten zeigen, dass Strategy im Q1 89.599 BTC gekauft hat, für 7,25 Milliarden US-Dollar, mit einem Durchschnittspreis von etwa 80.929 US-Dollar. Aufgrund des BTC-Preisdrops sank der Buchwert der digitalen Assets von 58,85 Milliarden US-Dollar zu Jahresbeginn auf 51,65 Milliarden US-Dollar, ein Rückgang von etwa 7,2 Milliarden US-Dollar.

Man muss sagen, dass das kontinuierliche Leveragen (Finanzierung + Dividenden) in Bärenmärkten beim Nachkaufen von BTC bereits eine ziemlich gute Leistung ist.

Wichtigster Punkt drei: Der Einfluss von KI auf Strategy ist objektiv vorhanden, die Softwareumsätze sind vollständig marginalisiert

Theoretisch behauptet Strategy weiterhin, ein „KI-gesteuertes Unternehmensanalyse-Softwareunternehmen“ zu sein, was sich in den Einnahmen aus Software-Abonnements, Lizenzen und Support-Diensten widerspiegelt.

Vergleicht man die Struktur, so beliefen sich die Softwareeinnahmen im Q1 nur auf 124,3 Millionen US-Dollar, mit einem Bruttogewinn von nur 83,35 Millionen US-Dollar; im Vergleich zur Marktkapitalisierung von 64,1 Milliarden US-Dollar für BTC zeigt sich deutlich: Im Zeitalter des großen KI-Entwicklungsbooms sind Software-Geschäftsmodelle, die nur ansatzweise mit KI zu tun haben, bereits vollständig marginalisiert.

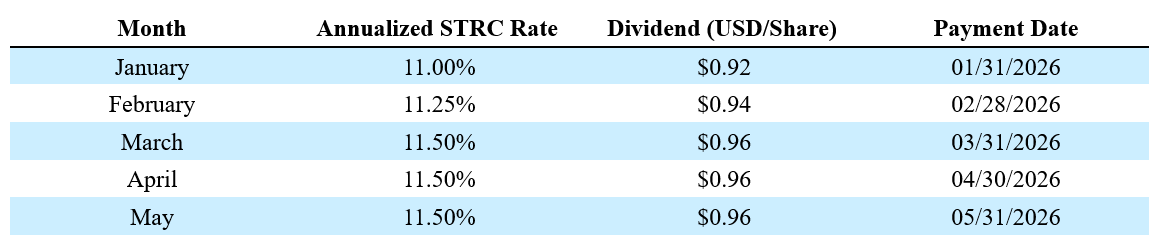

Wichtigster Punkt vier: STRC wird zum leuchtenden Stern, 9-Monats-Marktkapitalisierung bei 8,5 Milliarden US-Dollar

Als „Finanzierungsinstrument“ von Strategy ist STRC in einem Bärenmarkt, der ständig nach unten zeigt, eine Art „Lebensretter“.

In nur 9 Monaten hat sich die Marktkapitalisierung von STRC (variabler Zinssatz, Serie A, unbefristete Vorzugsaktien) auf 8,5 Milliarden US-Dollar erhöht und ist damit die größte Vorzugsaktie weltweit. Seit Jahresbeginn hat Strategy durch STRC 5,58 Milliarden US-Dollar aufgenommen, eine Steigerung um 189 %.

Außerdem gibt Strategy an, dass das Sharpe-Verhältnis von STRC bei 2,53 liegt, die Volatilität nur 3 % beträgt und das durchschnittliche tägliche Handelsvolumen bei 375 Millionen US-Dollar liegt. Das bedeutet, dass mit STRC, einem festverzinslichen, hochrentablen und hochliquiden Produkt, eine neue Art der BTC-Reserve-Absicherung im traditionellen Finanzmarkt entstanden ist.

Wichtigster Punkt fünf: Große Umstrukturierung der Finanzierungsstruktur in Q1 und Q2, STRC wird zum Hauptfinanzierungsmittel

Im Geschäftsbericht wird erwähnt, dass im Q1 7,37 Milliarden US-Dollar an Finanzierungen abgeschlossen wurden, wobei die Stammaktien-ATM von MSTR 5,3 Milliarden US-Dollar beitrugen, STRC 2,07 Milliarden US-Dollar; das Verhältnis liegt bei etwa 72 % zu 28 %. Nach Beginn des Q2 (1. April bis 3. Mai) kehrte sich diese Struktur um: STRC trug 3,51 Milliarden US-Dollar bei, MSTR nur 810 Millionen US-Dollar.

Das bedeutet, dass die Finanzierungslücke bei Stammaktien immer kleiner wird und Strategy zunehmend auf vorrangige, festverzinsliche Wertpapiere angewiesen ist, um die Kapitalreserven aufrechtzuerhalten und so den BTC-Zuwachs weiter zu fördern.

Außerdem, vielleicht aufgrund der beeindruckenden Performance und der starken Kapitalbindung von STRC, fördert Strategy aktiv dieses „Anlageprodukt mit festen Erträgen“ im traditionellen Finanzmarkt. Aktuell läuft eine Abstimmung zur halbmonatigen Dividendenzahlung für STRC, um die Dividendenfrequenz zu verkürzen und mehr Kapital anzuziehen.

Wichtigster Punkt sechs: Erstmals in der Geschichte ein kumulierter Verlust

In traditionellen Finanzmärkten ist das ein wichtiger Indikator für die finanzielle Gesundheit eines Unternehmens: die angesammelten Gewinne, also die Summe aller Nettogewinne minus Dividenden seit Gründung. Mit anderen Worten, das „Geldbeutelchen“ eines Unternehmens.

Seit der Gründung 1989 bis Ende 2025 betrug die kumulierte Gewinnsumme von Strategy 6,32 Milliarden US-Dollar; Ende des ersten Quartals dieses Jahres ist diese Zahl jedoch ins Negative umgeschlagen, mit einem kumulierten Defizit von 6,47 Milliarden US-Dollar.

Dies ist eine direkte Folge der ASU 2023-08-Regel (Odaily Planet Daily Anmerkung: Diese Regel schreibt vor, dass börsennotierte Unternehmen ab 2025 Bitcoin zum Fair-Value-Preis bewerten müssen, wobei Preisänderungen direkt in die Gewinn- und Verlustrechnung eingehen), doch aus der Sicht der traditionellen GAAP-Bilanzierung sind die über drei Jahrzehnte angesammelten Gewinne von Strategy durch den Bitcoin-Preisverfall im Quartal vollständig ausgelöscht worden.

Natürlich gibt es auch Phasen des Anstiegs, und wenn der Bitcoin-Preis wieder steigt, kann sich diese Zahl wieder ins Positive kehren. Diese Kennzahl unterstreicht erneut das hohe Risiko und die hohe Volatilität von Krypto-Assets im Vergleich zu traditionellen Finanzanlagen.

Wichtigster Punkt sieben: Das auf STRC basierende DeFi-Ökosystem befindet sich im Aufbau

Das Q1-Geschäftsbericht von Strategy erwähnt, dass DeFi-Protokolle wie Apyx und Saturn über 270 Millionen US-Dollar an STRC-Assets aufgenommen haben; 150 Millionen US-Dollar an STRC-Assets wurden von börsennotierten Unternehmen wie Prevalon, Strive und Anchorage in ihre Unternehmensreserven aufgenommen.

Mit anderen Worten, STRC entwickelt sich vom reinen Vorzugsaktien-Finanzierungsinstrument zu einer grundlegenden Sicherungs-Asset im Krypto-Ökosystem auf der Blockchain. Wenn die Attraktivität von STRC für den Kapitalmarkt und das Krypto-Ökosystem weiterhin steigt (Odaily Planet Daily Anmerkung: Sowohl im traditionellen Finanz- als auch im Krypto-Markt ist festverzinsliches Investment im Bereich der Vermögensverwaltung äußerst attraktiv), wird STRC allmählich MSTR (traditionelle Vorzugsaktien) überholen.

Natürlich gibt es auch Verluste: Mit zunehmendem Anteil von STRC steigen die Anforderungen an die Dividendenfähigkeit von Strategy, und die Risikoübertragung auf den Markt wird weiter ausgeweitet.

Wichtigster Punkt acht: Steuerliche Abzugsmöglichkeiten bestehen, werden aber in den nächsten 10 Jahren kaum genutzt

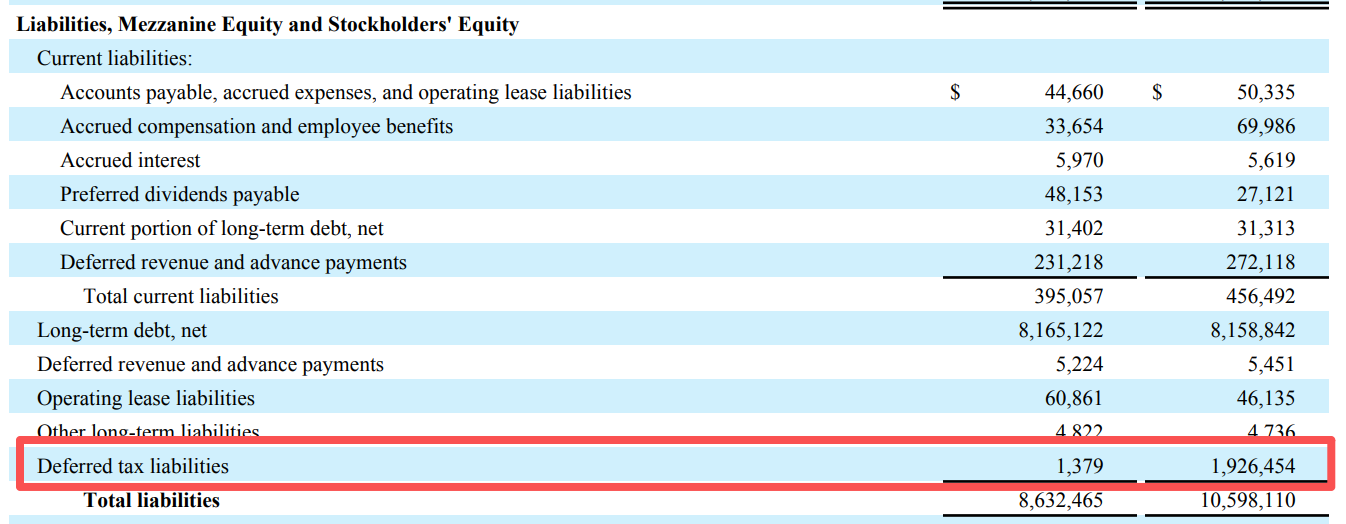

Neben den operativen Daten erwähnt der Q1-Geschäftsbericht auch erhebliche Veränderungen bei den latenten Steuerschulden.

Laut Tabelle sank die latente Steuerschuld von Strategy von fast 1,93 Milliarden US-Dollar zu Jahresbeginn auf nur noch 138.000 US-Dollar zum Ende des Q1, fast auf null.

Mit anderen Worten, Strategy hatte zuvor eine „vorweggenommene Steuerforderung“ in Höhe von fast 1,93 Milliarden US-Dollar aufgrund von Gewinnaufschlägen, doch durch den Bitcoin-Preisverfall und die damit verbundenen Verluste wurde diese Steuerforderung in der Gewinn- und Verlustrechnung als „Ertrag aus latenten Steuern“ verbucht. Zudem kann der unverwirklichte Verlust von 14,46 Milliarden US-Dollar im Q1 steuerlich abgesetzt werden, was die Steuerlast des Unternehmens reduziert und eine „Steuerschutzfunktion“ erzeugt.

Das Problem ist jedoch, dass dieser Steuervorteil nur dann wirksam ist, wenn Strategy in Zukunft tatsächlich steuerpflichtige Gewinne erzielt. Das Unternehmen gibt jedoch an, dass es voraussichtlich in den nächsten zehn Jahren keine steuerpflichtigen Gewinne geben wird. Mit anderen Worten, Strategy hat durch den Bitcoin-Preisverfall einen „Steuervorteil“ in Höhe von 1,9 Milliarden US-Dollar erlangt, dieser wird aber wahrscheinlich aufgrund fehlender zukünftiger steuerpflichtiger Gewinne nicht genutzt werden können.

Abschließend, abgesehen vom Kauf von Strategy-Aktien, sind Wetten auf den Verkauf von Bitcoin durch Strategy vor Jahresende bereits online, die Wahrscheinlichkeit dafür wird derzeit auf 44 % geschätzt.

Link zum Originaltext

Erfahren Sie mehr über die Jobangebote bei BlockBeats

Willkommen im offiziellen Community-Chat von BlockBeats:

Telegram Abonnenten-Gruppe: https://t.me/theblockbeats

Telegram Gruppenchat: https://t.me/BlockBeats_App

Twitter Offizieller Account: https://twitter.com/BlockBeatsAsia