Am 25. Juni 2026 fiel der Bitcoin-Preis unter die 60.000-US-Dollar-Marke. Laut Gate-Marktdaten erreichte Bitcoin an diesem Tag ein Tief von 59.023 US-Dollar, den niedrigsten Stand seit Oktober 2024. Dieses Preisniveau liegt mehr als 50 % unter dem Allzeithoch von über 126.000 US-Dollar vom Oktober 2025.

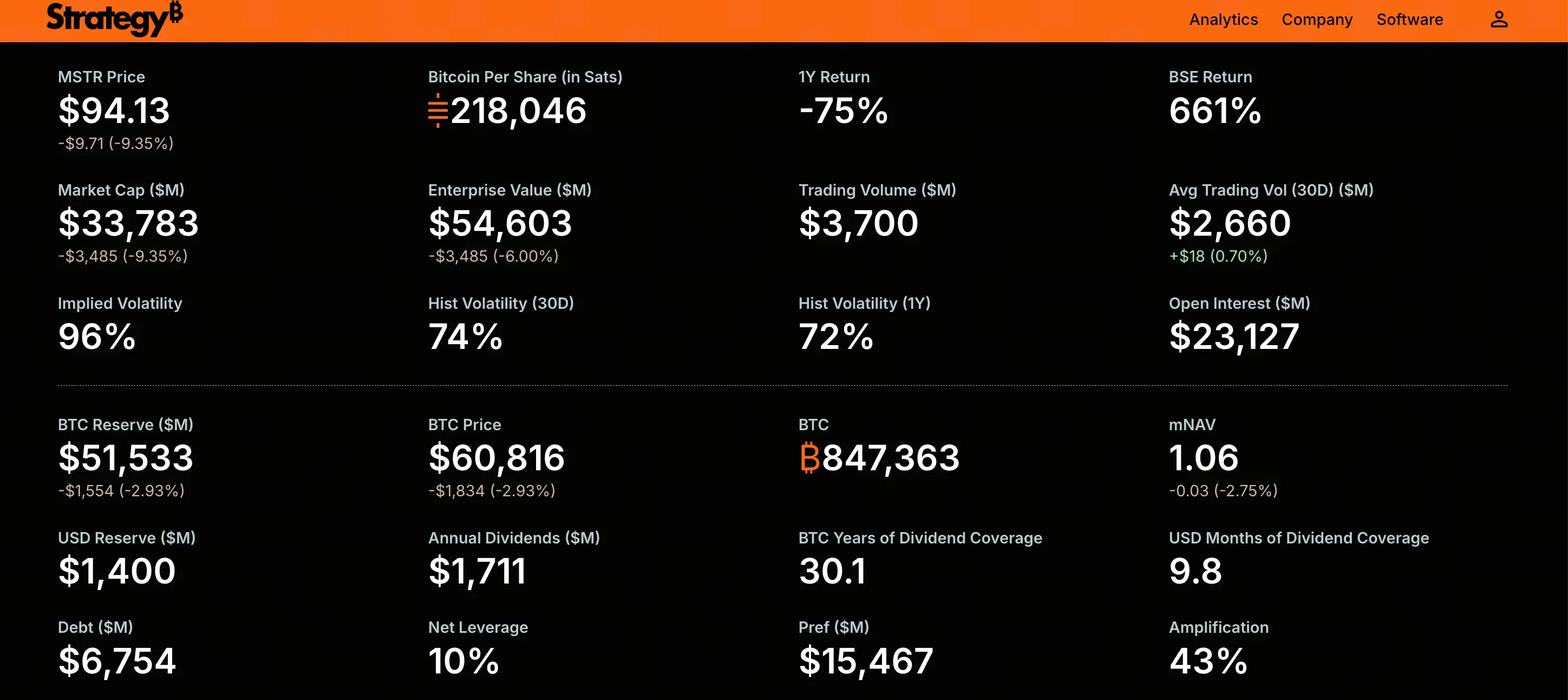

Der anhaltende Rückgang von Bitcoin wirkte sich direkt auf seinen größten Unternehmensinhaber aus. Die Stammaktie MSTR von Strategy (ehemals MicroStrategy) fiel am 25. Juni im Tagesverlauf unter 100 US-Dollar und erreichte ein Tief von 92,5 US-Dollar – erstmals seit März 2024 unter dieser Marke. An diesem Tag verlor MSTR rund 9,2 %, nachdem sie in den fünf vorangegangenen Handelstagen bereits insgesamt rund 20 % eingebüßt hatte.

Gleichzeitig stand auch die Flaggschiff-Vorzugsaktie STRC von Strategy unter starkem Verkaufsdruck. Bis zum 25. Juni notierte STRC bei rund 80,7 US-Dollar und verzeichnete innerhalb des letzten Monats einen Rückgang von über 18 %.

Die gleichzeitige Schwäche von MSTR und STRC zeigt, dass sich der Fokus der Marktsorgen nicht mehr nur auf die Volatilität von Bitcoin beschränkt, sondern direkt auf die Frage, ob Strategy sein Geschäftsmodell, das auf Vorzugsdividenden und kontinuierlicher Finanzierung beruht, langfristig aufrechterhalten kann.

Warum die an 100 US-Dollar gebundene Vorzugsaktie STRC kontinuierlich unter den Nennwert fällt

STRC ist eine von Strategy ausgegebene variable, unbefristete Vorzugsaktie, die darauf ausgelegt ist, um einen Nennwert von 100 US-Dollar zu handeln und Anlegern eine variable Dividende zu bieten, die durch die Bitcoin-Reserven des Unternehmens gestützt wird. Die Kernlogik dieses Produkts basiert auf Preisstabilität – solange STRC in der Nähe des Nennwerts gehandelt wird, kann das Unternehmen über einen automatischen Ausgabemechanismus kontinuierlich Kapital beschaffen, um weitere Bitcoin zu erwerben.

Allerdings wurde STRC seit Mitte April 2025 nicht mehr zum Nennwert gehandelt. Der jüngste Fall unter 100 US-Dollar und die anhaltende Schwäche spiegeln eine Kombination mehrerer Faktoren wider.

Der Rückgang des Bitcoin-Preises ist der direkte Auslöser. Das gesamte Wertversprechen von STRC hängt von der Qualität der Bitcoin-Reserven von Strategy ab. Als Bitcoin um rund 40 % von seinem Allzeithoch fiel, wurde das Vertrauen der Anleger in dieses Instrument direkt erschüttert.

Liquidationen von Hebelpositionen verstärkten die Abwärtsdynamik. Viele Anleger waren mit Hebel in STRC eingestiegen, in der Erwartung, dass der Ankerkurs von 100 US-Dollar Bestand haben würde. Als der Preis zu fallen begann, lösten Margin Calls automatische Verkäufe aus, was einen Teufelskreis aus fallenden Kursen und Zwangsliquidationen schuf.

Die Besorgnis des Marktes über die Nachhaltigkeit der Dividenden nimmt zu. Anleger beginnen zu hinterfragen, ob das Unternehmen über ausreichende Cashflows verfügt, um die festen Dividendenzahlungen auf die Vorzugsaktien zu decken.

Analysten von Benchmark Equity Research wiesen darauf hin, dass der Rückgang von STRC kein Produktversagen sei, sondern dass die Struktur wie vorgesehen funktioniere – wenn die tatsächliche Dividendenrendite unter der vom Markt geforderten Rendite liege, sinke der Preis natürlich, um die effektive Rendite zu erhöhen. Bezogen auf den aktuellen Handelspreis von etwa 84–87 US-Dollar und den Kupon von 11,5 % auf den Nennwert von 100 US-Dollar ist die tatsächliche Marktrendite für neue Käufer auf rund 13–14 % gestiegen. Das bedeutet, dass Anleger eine höhere Risikoprämie verlangen.

Wie die Dividendenverpflichtungen auf Vorzugsaktien einen festen Bargelddruck erzeugen

Die Dividenden auf STRC und andere Vorzugsaktienreihen sind feste Bargeldverpflichtungen, die nicht direkt mit dem Bitcoin-Marktwert in der Bilanz beglichen werden können. Diese strukturelle Eigenschaft stellt im aktuellen Marktumfeld einen kontinuierlichen Liquiditätsabfluss dar.

Die jährlichen Dividendenverpflichtungen von Strategy auf Vorzugsaktien sind von rund 300 Millionen US-Dollar Anfang 2026 auf etwa 1,2 Milliarden US-Dollar stark gestiegen. Die Schätzungen variieren je nach Quelle; einige Analysen deuten darauf hin, dass die jährlichen Dividendenverpflichtungen nahe 1,7 Milliarden US-Dollar liegen könnten. Unabhängig davon, welcher Wert zugrunde gelegt wird, stellt diese Zahl einen erheblichen Druck auf die Bargeldreserven des Unternehmens dar.

Bis Juni 2026 beliefen sich die Bargeldreserven von Strategy auf rund 1,4 Milliarden US-Dollar. Bei jährlichen Dividendenverpflichtungen von 1,2 Milliarden US-Dollar würden die vorhandenen Bargeldreserven nur etwa 14 Monate ausreichen, um die Dividendenzahlungen zu decken. Daten von CryptoQuant zeigen, dass die Dividendenabdeckung von über sieben Jahren auf etwa 14 Monate eingebrochen ist.

Bemerkenswerterweise hat Strategy kürzlich 1,5 Milliarden US-Dollar an wandelbaren Vorzugsschuldverschreibungen mit Fälligkeit 2029 zurückgekauft, was die für Dividendenzahlungen verfügbaren Barmittel weiter reduzierte. Unter dem doppelten Druck eines sich verengenden Finanzierungsfensters und sinkender Bargeldreserven wird die Fähigkeit des Unternehmens, die Vorzugsdividenden aufrechtzuerhalten, zunehmend kritisch hinterfragt.

Was die Unterbewertung der MSTR-Marktkapitalisierung gegenüber dem Bitcoin-Bestandswert bedeutet

Bis zum 24. Juni 2026 hielt Strategy 847.363 Bitcoin, was etwa 4 % des Gesamtangebots entspricht. Die gesamten Anschaffungskosten beliefen sich auf rund 64,1 Milliarden US-Dollar, mit einem durchschnittlichen Kaufpreis von etwa 75.650 US-Dollar pro Bitcoin. Zum Bitcoin-Preis von 60.000 US-Dollar beträgt der Marktwert der Bestände rund 50,8 Milliarden US-Dollar, was einem nicht realisierten Verlust von etwa 11 bis 13 Milliarden US-Dollar entspricht.

Gleichzeitig ist die Marktkapitalisierung von MSTR unter den fairen Wert seiner Bitcoin-Bestände gefallen. Bei rund 351,6 Millionen ausstehenden Aktien und einem Aktienkurs von knapp 100 US-Dollar beträgt die Marktkapitalisierung von MSTR etwa 35 Milliarden US-Dollar. Das bedeutet, dass der Markt Strategy nicht nur ohne Aufschlag über den Bitcoin-Bestand hinaus bewertet, sondern zu einem Preis, der unter dem Liquidationswert seiner Bitcoin-Vermögenswerte liegt.

Dieser Abschlag hat eine tiefgreifende Signalwirkung. Während des größten Teils der Jahre 2023 und 2024 wurde MSTR in der Regel mit einem Aufschlag gegenüber dem Wert seiner Bitcoin-Bestände gehandelt. Der Aufschlag spiegelte das Vertrauen des Marktes in die Fähigkeit von Strategy wider, Bitcoin weiter zu akkumulieren – Anleger waren bereit, einen Aufpreis für ein ‚gehebeltes Bitcoin-Exposure‘ zu zahlen. Nun, da sich der Aufschlag in einen Abschlag verwandelt hat, bedeutet dies, dass der Markt nicht mehr glaubt, dass das Unternehmen seine Bitcoin-Reserven zu günstigen Konditionen weiter ausbauen kann.

Warum der Finanzierungszyklus nach dem Unterschreiten des kritischen MNAV-Wertes ins Stocken gerät

Der zentrale Treiber des Geschäftsmodells von Strategy ist der MNAV (Market Net Asset Value) – das Verhältnis der Marktkapitalisierung des Unternehmens zum Nettowert seiner Bitcoin-Bestände. Diese Kennzahl bestimmt, ob das Unternehmen durch die Ausgabe neuer Aktien Bitcoin erwerben kann, ohne bestehende Aktionäre zu verwässern.

Wenn der MNAV über einem bestimmten Schwellenwert liegt (allgemein wird etwa das 1,2-fache angenommen), kann das Unternehmen durch die Ausgabe neuer Aktien Mittel beschaffen, um Bitcoin zu kaufen, und so den Bitcoin-Gehalt pro Aktie erhöhen. Dies ist ein positiver Verstärkungskreislauf: Finanzierung mit Aufschlag → Bitcoin-Kauf → Bitcoin-Wertsteigerung → Ausweitung des Aufschlags → mehr Finanzierungskapazität.

Wenn der MNAV jedoch unter das 1-fache fällt, dreht sich dieser Kreislauf um. Laut einer Analyse von Jason Huang, Gründer von NextGen Venture, hat die jüngste ATM-Aktienemission von Strategy den MNAV-Multiplikator auf etwa das 1,1-fache verwässert. Mit dem Fall von MSTR unter 100 US-Dollar ist der MNAV weiter auf unter das 1-fache gesunken.

Ein MNAV unter dem 1-fachen bedeutet, dass der Kauf von Bitcoin durch die Ausgabe neuer Aktien den Bitcoin-Gehalt pro Aktie direkt verwässern würde, was für bestehende Aktionäre nachteilig ist. Dies verschließt de facto den zentralen Eigenkapitalfinanzierungskanal des Unternehmens. Gleichzeitig behindert der unter dem Nennwert liegende Handelsstatus von STRC auch den Finanzierungskanal über Vorzugsaktien.

Da beide Finanzierungswege gleichzeitig blockiert sind, steht Strategy vor einer grundlegenden Frage: Wenn es nicht in der Lage ist, neues Kapital zu günstigen Konditionen aufzunehmen, wie wird es seine wachsenden Dividendenverpflichtungen auf die Vorzugsaktien erfüllen?

Vom ‚Nur-Kaufen-nicht-Verkaufen‘ zum ersten Verkauf: Die Marktbedeutung des Narrativwechsels

Ende Mai bis Anfang Juni 2026 verkaufte Strategy 32 Bitcoin und erlöste damit rund 2,5 Millionen US-Dollar, um die Dividendenausschüttung von STRC zu finanzieren. Dies war der erste Verkauf von Bitcoin durch das Unternehmen seit 2022.

Vom Umfang her sind 32 Bitcoin im Vergleich zu den 847.363 Bitcoin im Gesamtbestand vernachlässigbar. Symbolisch jedoch durchbrach dieser Schritt das jahrelang von Strategy gepflegte Narrativ des ‚Nur-Kaufen-nicht-Verkaufen‘. Michael Saylor hatte dem Markt mehrfach versichert, dass Bitcoin niemals verkauft würden. Dieser kleine Verkauf – aus welchem Grund auch immer – erschütterte die Grundlage dieses Narrativs.

Der Markt reagierte prompt. Der beschleunigte Rückgang von STRC spiegelt teilweise die Einpreisung der Möglichkeit wider, dass das Unternehmen gezwungen sein könnte, weitere Bitcoin zu verkaufen. Sobald sich am Markt die Erwartung festsetzt, dass Strategy möglicherweise auf seine Bitcoin-Reserven zurückgreifen muss, um Dividenden zu zahlen, ändert sich die Bewertungslogik grundlegend – es ist nicht mehr nur ein gehebeltes Bitcoin-Proxy, sondern wird zu einem Finanztechnologieunternehmen, das einen schwierigen Balanceakt zwischen Beständen, Dividenden und Finanzierungskosten bewältigen muss.

Die potenziellen Auswirkungen dieses Narrativwechsels beschränken sich nicht nur auf Strategy selbst. Als größter institutioneller Bitcoin-Inhaber weltweit könnte dies, wenn Strategy als ‚potenzieller Nettoverkäufer‘ angesehen wird, psychologische Auswirkungen auf das Angebots-Nachfrage-Gefüge des Bitcoin-Marktes haben.

Mögliche Entwicklungspfade unter anhaltendem Druck

Der Kernwiderspruch der aktuellen Situation von Strategy lässt sich wie folgt zusammenfassen: die Schere zwischen sich verengenden Finanzierungsquellen und wachsenden Bargeldverpflichtungen.

Aus der Bilanzstruktur betrachtet hält das Unternehmen über 847.000 Bitcoin, bei Verbindlichkeiten von rund 8 Milliarden US-Dollar, die unbesichert und niedrig verzinst sind und keine Margin-Call-Mechanismen aufweisen. Im extremsten Fall könnte das Unternehmen schrittweise Bitcoin verkaufen, um die Dividenden zu decken – dieser Weg ist technisch machbar.

Aber ‚machbar‘ und ‚kostenlos‘ sind zwei verschiedene Dinge. Ein großer Bitcoin-Verkauf könnte einen Preisschock auslösen und die Marktstimmung beeinträchtigen. Noch wichtiger: Sobald das Unternehmen vom Markt als in einer Situation wahrgenommen wird, in der es Bitcoin verkaufen muss, um den Betrieb aufrechtzuerhalten, wird sein zentrales Investmentnarrativ irreversibel geschwächt.

Ein anderer Entwicklungspfad wäre eine Erholung des Bitcoin-Preises über die durchschnittlichen Anschaffungskosten des Unternehmens. Wenn Bitcoin wieder über 75.000 US-Dollar steigt, könnte sich der MNAV wieder ausweiten und der Finanzierungszyklus könnte neu starten. Dies hängt jedoch im Wesentlichen von externen Marktbedingungen ab und nicht von Faktoren, die das Unternehmen selbst kontrollieren kann.

Das vielleicht alarmierendste Szenario ist nicht ein scharfer Einbruch von Bitcoin, sondern ein länger anhaltender Seitwärtstrend auf niedrigem Niveau. In einem Umfeld ohne Aufwärtsdynamik wird der kontinuierliche Bargeldabfluss durch Dividenden die finanzielle Puffer des Unternehmens langsam auffressen, und die Blockade der Finanzierungsquellen wird das Problem im Laufe der Zeit verschärfen.

Häufig gestellte Fragen (FAQ)

F: Ist der ‚Ankerkurs‘ von STRC von 100 US-Dollar garantiert?

A: Nein. STRC ist darauf ausgelegt, in der Nähe von 100 US-Dollar zu handeln, aber das Unternehmen hat diesen Preis weder zugesichert noch garantiert. Wenn die vom Markt geforderte Rendite über dem vom Produkt gebotenen Kupon liegt, sinkt der Preis natürlicherweise, um die effektive Rendite zu erhöhen. Der aktuelle Abschlag spiegelt die Forderung der Anleger nach einer höheren Risikoprämie wider.

F: Welche Auswirkungen hat der Fall von MSTR unter 100 US-Dollar auf den Bitcoin-Preis?

A: Der Rückgang von MSTR bestimmt nicht direkt den Bitcoin-Preis, aber die dadurch ausgelösten Kettenreaktionen könnten indirekte Auswirkungen haben. Wenn Strategy aufgrund von Bargelddruck gezwungen wäre, große Teile seiner Bitcoin-Reserven zu verkaufen, könnte dies zusätzlichen Verkaufsdruck auf den Bitcoin-Markt ausüben. Bislang hat das Unternehmen nur 32 Bitcoin in kleinem Umfang verkauft, aber der Markt hat bereits darauf reagiert.

F: Wird Strategy gezwungen sein, seine Bitcoin-Bestände zu liquidieren?

A: Derzeit gibt es keinen Mechanismus für eine Zwangsliquidation. Die Schulden des Unternehmens sind unbesichert, es gibt keine Margin-Call-Klauseln, und die früheste Fälligkeit ist 2028. Das Unternehmen könnte sich dafür entscheiden, schrittweise Bitcoin zu verkaufen, um Dividenden zu decken, aber dies hätte einen narrativen Preis. Der aktuelle Druck spiegelt eher den strukturellen Konflikt zwischen eingeschränkter Finanzierungsfähigkeit und beschleunigtem Bargeldverbrauch wider.

F: Wie hoch ist die aktuelle effektive Rendite von STRC?

A: Der Nominaldividendensatz von STRC beträgt 11,5 %. Da der Handelspreis jedoch weit unter dem Nennwert von 100 US-Dollar liegt (etwa 84–87 US-Dollar), ist die effektive Marktrendite für neu eintretende Anleger auf rund 13–14 % gestiegen. Diese Renditesteigerung ist eine Entschädigung für das zusätzliche Risiko, das die Anleger übernehmen.

F: Was ist der MNAV und warum ist er wichtig?

A: Der MNAV (Market Net Asset Value) ist das Verhältnis der Marktkapitalisierung des Unternehmens zum Nettowert seiner Bitcoin-Bestände. Wenn der MNAV über dem 1,2-fachen liegt, kann das Unternehmen durch die Ausgabe neuer Aktien Bitcoin kaufen, ohne die Aktionäre zu verwässern. Wenn der MNAV unter das 1-fache fällt, würde eine Aktienemission den Bitcoin-Gehalt pro Aktie direkt verwässern, wodurch der Finanzierungszyklus zum Stillstand kommt. Die Veränderung des MNAV bestimmt direkt, ob das Geschäftsmodell von Strategy nachhaltig funktionieren kann.