S&P 500 ist in den letzten 12 Monaten um 28 % gestiegen, Nvidia um 73 %.

Aber im Vergleich zum Speichersektor sind diese Anstiege immer noch schwächer.

SanDisk lag vor einem Jahr bei 34,61 USD, heute bei 1.406,32 USD, ein Anstieg um das 39-fache.

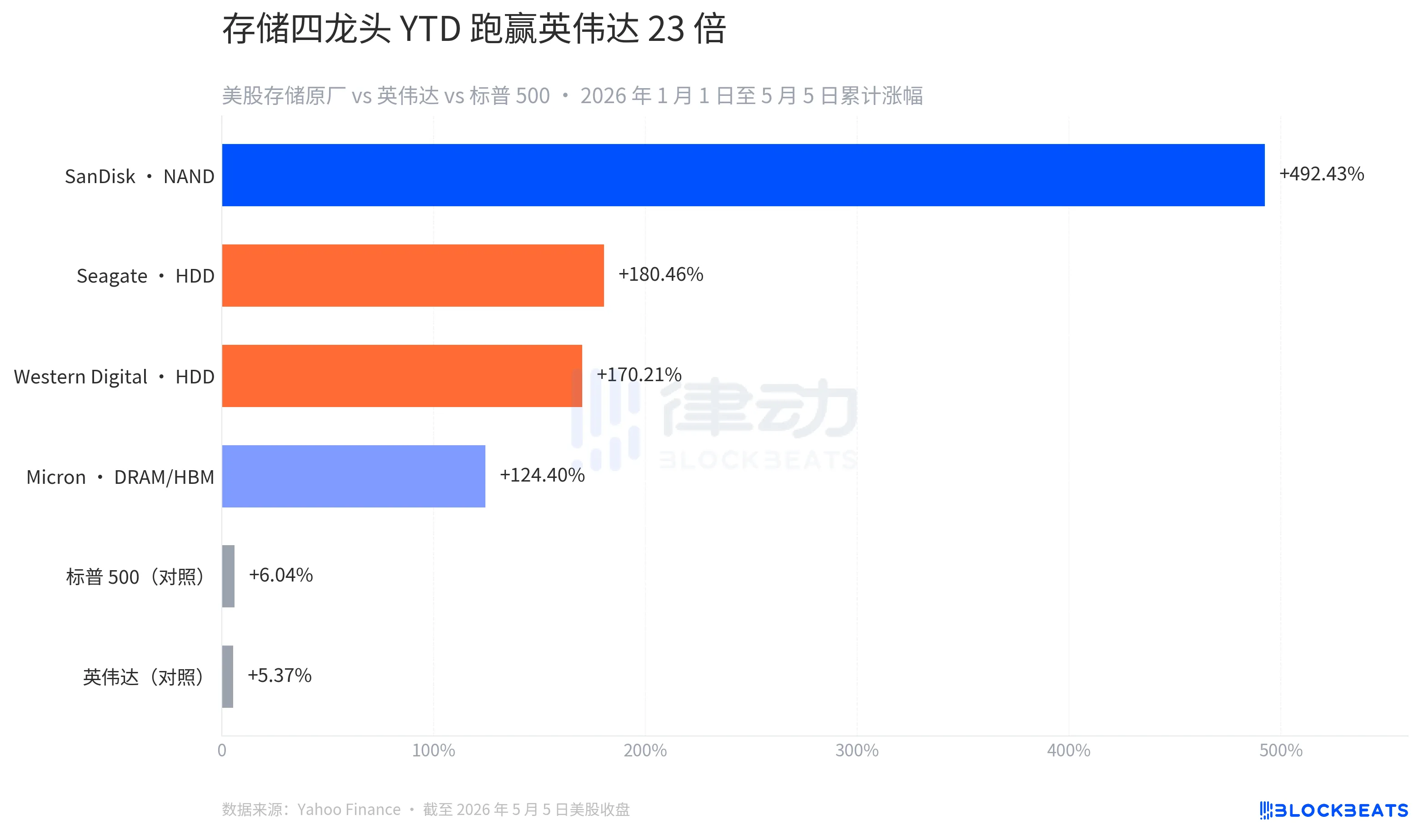

Dieses NAND-Flash-Werk, das erst vor 14,5 Monaten aus Western Digital ausgegliedert wurde, ist die stärkste Einzelaktie an der US-Börse im Jahr 2026 bis jetzt, mit einem Anstieg von 492 % im Jahresverlauf.

Hinter ihm liegen Micron, Seagate und Western Digital, die zusammen im YTD zwischen 124 % und 492 % gestiegen sind, wobei die niedrigste Aktie 23-mal so stark gestiegen ist wie Nvidia.

Das „Verkäufer“-Label der KI-Revolution verschiebt sich von GPU auf den Speicherbereich.

Am auffälligsten ist der 5. Mai.

SanDisk stieg an diesem Tag um 11,98 %, Micron um 11,06 %, Western Digital um 5,18 %, Seagate um 4,38 %.

Drei der vier US-Speicherhersteller erreichten in dieser Woche ein 52-Wochen-Hoch.

Der Katalysator sind zwei Quartalsberichte und eine Versorgungsgeschichte.

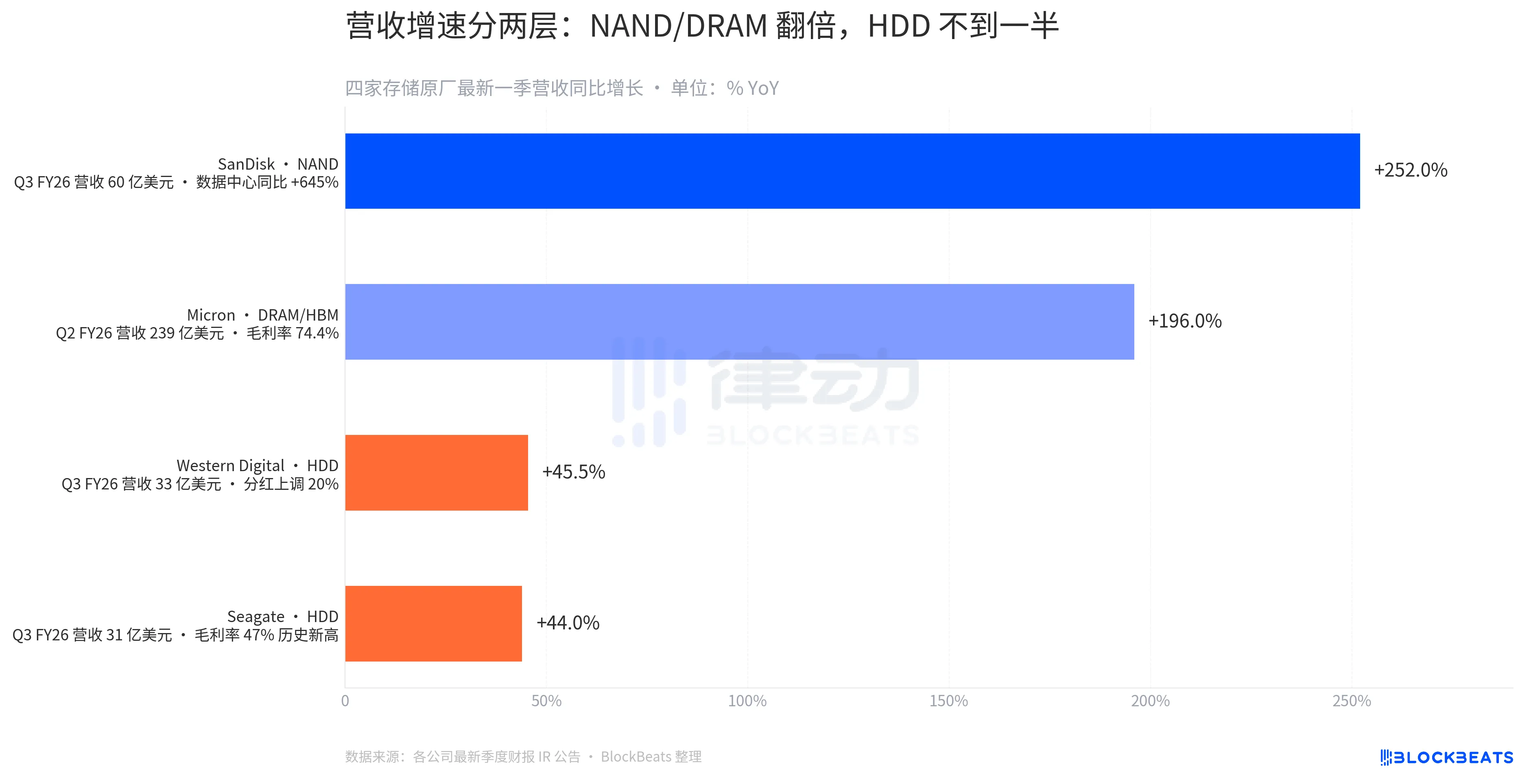

Am 28. April veröffentlichte Seagate im Q3 FY26 einen Umsatzanstieg von 44 % gegenüber dem Vorjahr, mit einer Bruttomarge von 47 %, einem historischen Höchststand.

CEO Dave Mosley sagte in der Telefonkonferenz: „KI bringt Seagate in eine neue Ära des strukturellen Wachstums“, und die Nearline-Exabyte-Kapazität ist bis 2027 verteilt.

Zwei Tage später veröffentlichte SanDisk im Q3 FY26 einen Umsatz von 5,95 Milliarden USD, ein Plus von 252 % gegenüber dem Vorjahr, 11,5 Milliarden USD über den Erwartungen, mit einem Datenzentrum-Umsatzanstieg von 645 % gegenüber dem Vorjahr und fast Verdoppelung gegenüber dem Vorquartal.

Die Prognose für Q4 steigt um weitere 308 % bis 334 %.

Zusätzlich wurde die Kreditwürdigkeit von Micron von Fitch heraufgestuft, was die gesamte Branche am Montag in einen Gleichlauf trieb.

Aber das ist nur die Oberfläche.

Wenn man die vier Aktien nebeneinander betrachtet, ist die Aussage „Speicherbranche steigt gemeinsam“ irreführend.

Sie steigen aufgrund von drei völlig unterschiedlichen Versorgungsgeschichten, mit enorm unterschiedlichen Anstiegsraten.

Betrachtet man die Jahresperformance (YTD), so sind SanDisk +492,43 %, Seagate +180,46 %, Western Digital +170,21 %, Micron +124,40 %, verteilt auf vier völlig unterschiedliche Ebenen.

Der S&P 500 stieg im gleichen Zeitraum um 6,04 %, Nvidia um 5,37 %.

Letztere ist in den letzten 5 Tagen sogar um 7,82 % gefallen.

Das Label „Hauptprofiteur der KI“ verschiebt sich:

Die GPU-Geschichte, angetrieben durch das Training großer Modelle, hat den Bewertungszyklus im letzten Jahr abgeschlossen.

Das Kapital fließt nun in die unteren Ebenen, in Speicher und Speicherlösungen, die KI-Workloads unterstützen.

Diese Segmentierung ist nicht gleichmäßig.

Sie folgt einer Schichtung nach Materialeigenschaften.

Die Quartalszahlen der letzten Saison verdeutlichen die Schichtung sehr deutlich.

SanDisk im NAND-Bereich +252 % gegenüber dem Vorjahr,

Micron im DRAM/HBM-Bereich +196 %,

Western Digital und Seagate im HDD-Bereich jeweils zwischen 44 % und 45 %.

NAND und DRAM sind die explosive Phase,

HDD ist eine stabile Wachstumsphase,

zwischen den beiden liegt ein Faktor von 4 bis 5.

Die Bruttomarge ist noch extremer.

Micron im Q2 FY26 bei 74,4 %.

Das ist eine extrem hohe Zahl für einen Chip-Hersteller,

was bedeutet, dass bei jedem Verkauf von 100 USD DRAM und HBM 74 USD in die Gewinnrechnung fließen.

Seagate erreichte eine Bruttomarge von 47 %, was ein historischer Höchststand ist,

aber im Vergleich zu DRAM-Firmen immer noch eine Größenordnung niedriger.

Hinter dieser Differenz steckt die Struktur der Versorgung.

HBM-Kapazitäten sind bei drei Unternehmen konzentriert (SK Hynix, Samsung, Micron),

alle verkaufen bis Ende 2026 unter langfristigen Verträgen.

HDD-Kapazitäten sind gleichmäßig zwischen Seagate und Western Digital verteilt,

die Verhandlungsmacht bei den Preisen ist relativ zerstreut.

Auch die Preisseite sendet das gleiche Signal.

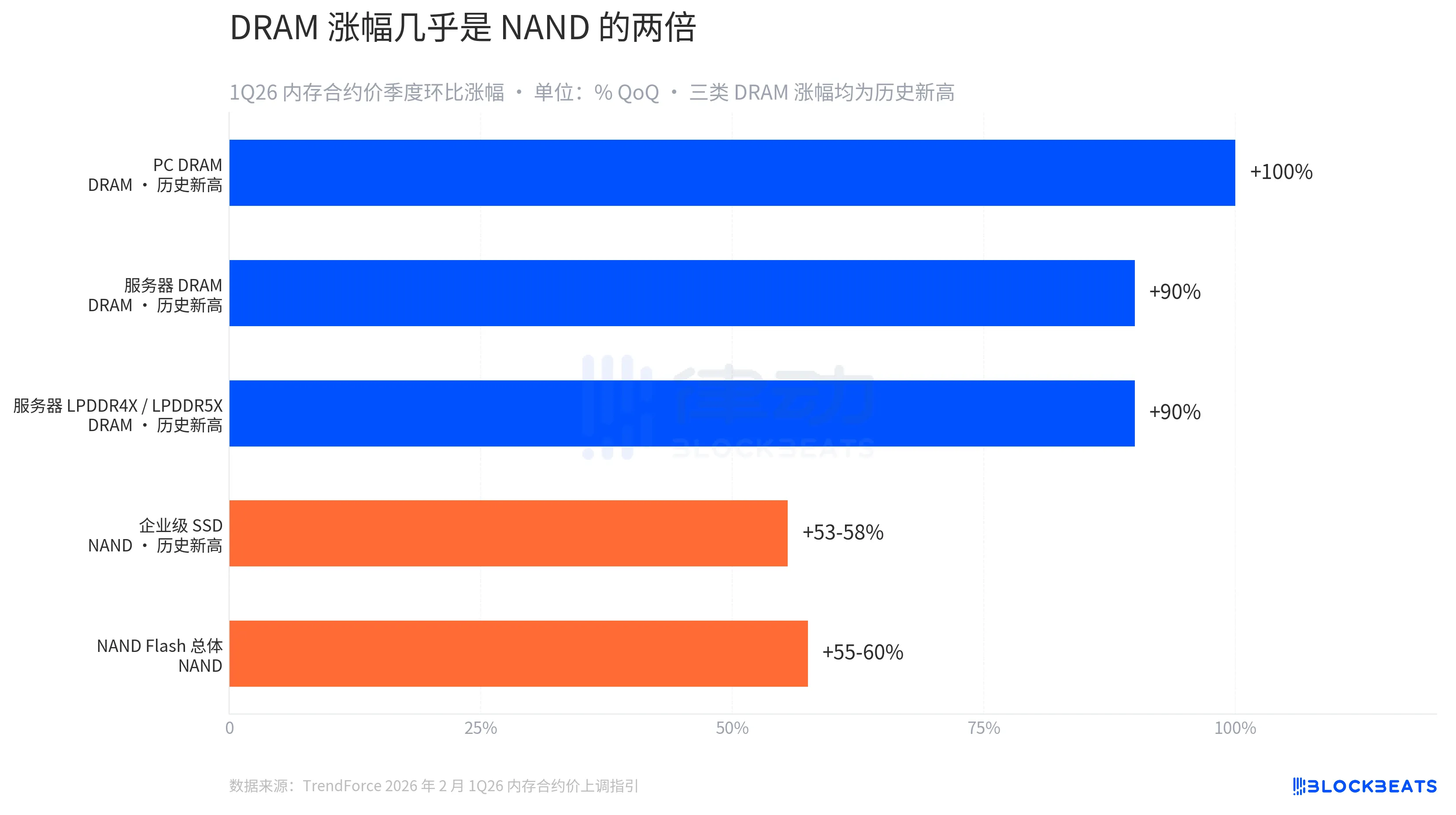

Laut TrendForce, das am 2. Februar die Preisprognose für die Speicherverträge im Q1 2026 anpasste,

stieg PC-DRAM im Quartal um +100 %,

Server-DRAM um +90 %,

Server-LPDDR4X/5X um +90 %,

alle drei Kategorien erreichten historische Höchstwerte.

Im NAND-Flash-Bereich stiegen Enterprise-SSDs im gleichen Zeitraum um 53 % bis 58 %,

der Gesamtanstieg bei NAND lag bei 55 % bis 60 %,

etwa die Hälfte des Anstiegs bei DRAM.

Das ist eine Schere, die alles erklären kann.

KI-Server benötigen sowohl NAND als auch DRAM,

aber noch mehr Bandbreite (HBM) und Kapazitätsdichte (DDR5, LPDDR5X).

Der Angebotsengpass bei DRAM ist deutlich größer als bei NAND.

Micron-CEO sagte im Q2 FY26 Quartalsbericht: „Wir sind für 2026 ausverkauft“,

und beschreibt damit die Versorgungsgeschichte sehr klar.

HBM4 36GB 12H ist bereits für Nvidias Vera Rubin Plattform in Produktion,

die Investitionen für FY26 wurden von 20 auf 25 Milliarden USD erhöht,

um 2027 eine weitere Stufe zu erreichen.

Unter den vier Herstellern ist SanDisk besonders hervorzuheben.

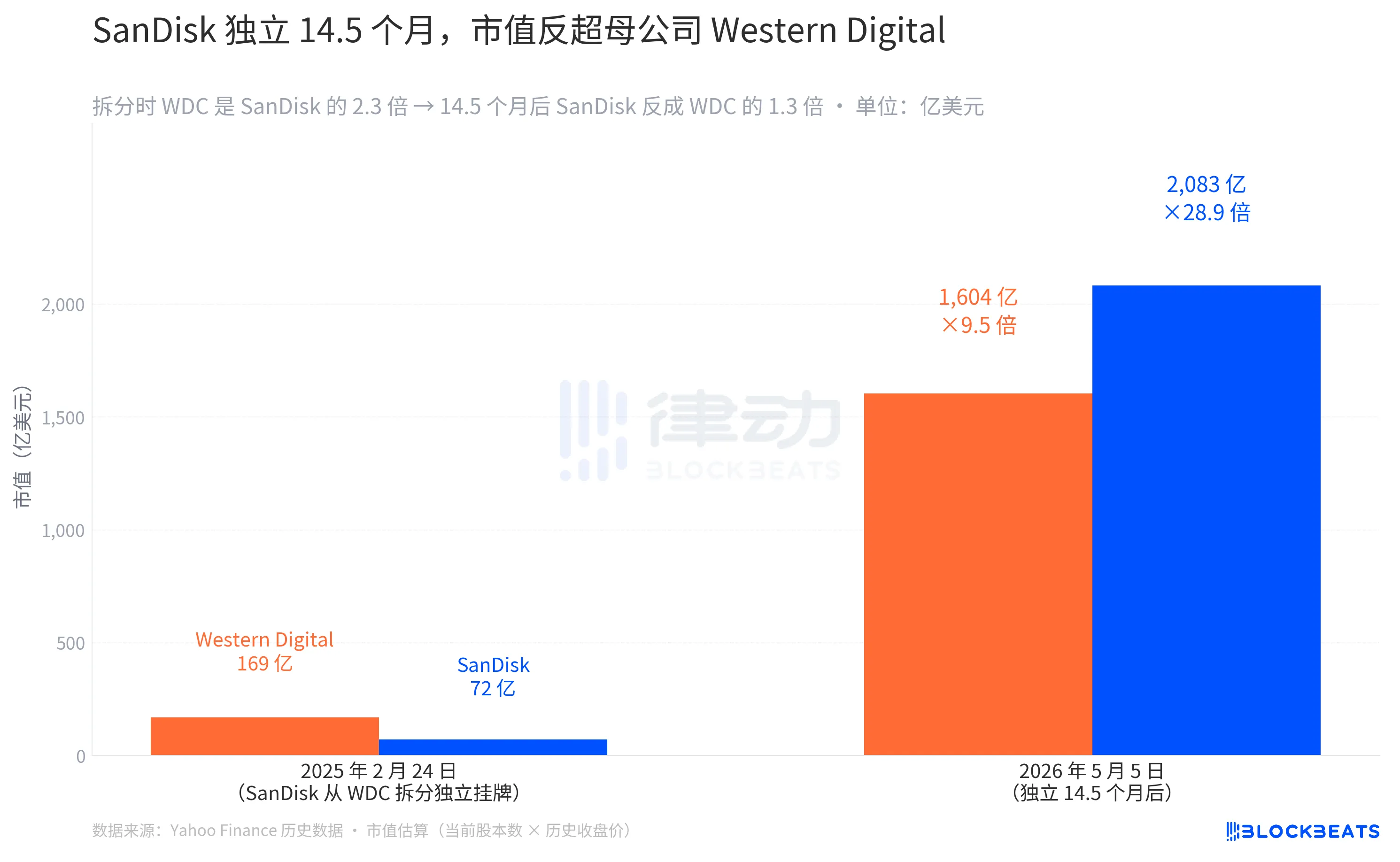

SanDisk wurde am 24. Februar 2025 von Western Digital abgespalten und an der NASDAQ gelistet.

Der erste Tag: Eröffnung bei 52 USD, Schluss bei 48,60 USD, Marktkapitalisierung ca. 7,2 Milliarden USD.

Am selben Tag schloss Western Digital bei 49,02 USD, Marktkapitalisierung ca. 16,9 Milliarden USD.

Zum Spaltungszeitpunkt war Western Digital 2,3-mal so groß wie SanDisk.

Heute, nach 14,5 Monaten, beträgt die Marktkapitalisierung von SanDisk 208,3 Milliarden USD,

Western Digital liegt bei 160,4 Milliarden USD.

SanDisk ist damit 1,3-mal so groß wie Western Digital.

Diese Umkehrung ist in der Geschichte großer Unternehmensspaltungen ungewöhnlich.

In den meisten Fällen brauchen Tochtergesellschaften 3 bis 5 Jahre, um die Investorenbeziehung neu aufzubauen und die Marktkapitalisierung an die des Mutterunternehmens heranzuführen.

SanDisk hat das in 14,5 Monaten geschafft.

Der Grund ist, dass sie zum richtigen Zeitpunkt ausgegliedert wurde.

Western Digital entschied sich 2024 für die Spaltung mit der Begründung:

„NAND und HDD befinden sich in unterschiedlichen Kapitalzyklen, eine getrennte Führung schafft eine klarere Bewertung.“

Diese Einschätzung hat sich später als richtig erwiesen:

Nach der Unabhängigkeit konzentrierte sich SanDisk ausschließlich auf NAND,

und traf genau den Bedarf an Enterprise-SSD für KI-Datenzentren.

Western Digital blieb bei HDD, die auf das strukturelle Wachstum bei Cloud-Archivierung abzielt.

Beide Unternehmen sind getrennt, jeweils mit einer eigenen Story.

Wäre die Spaltung damals nicht erfolgt, würde eine Firma mit zwei völlig unterschiedlichen Versorgungskreisläufen in der Bewertung vom Kapitalmarkt eher konservativ bewertet werden.

Bienstock hob am 4. Mai das Kursziel für SanDisk von 1.250 USD auf 1.700 USD an,

mit der Begründung, dass die Sichtbarkeit im Datenzentrum-SSD-Geschäft gestiegen ist.

SanDisk berichtete, bereits 5 langfristige Verträge unterschrieben, 1,1 Milliarden USD an Finanzgarantien erhalten,

über ein Drittel der NAND-Bits für 2027 sind von Kunden gesichert.

Dies ist eine Branche, die traditionell durch Rohstoffzyklen geprägt ist,

und es ist das erste Mal, dass eine Struktur wie bei fortschrittlichen Wafer-Fertigungen mit „langfristigen Verträgen + Vorauszahlungen“ auftritt.

Insgesamt fließt das Kapital von GPU in den Speicherbereich,

DRAM ist das echte Alpha dieser Runde,

HDD folgt einem anderen, strukturellen Langzeitzyklus,

und SanDisk, gerade erst 15 Monate unabhängig,

übertrifft mit NAND-Datenzentren die Marktkapitalisierung ihres Mutterkonzerns Western Digital.

Am 5. Mai, am selben Handelstag, fiel Nvidia um 1,03 %, TSMC um 1,79 %, SanDisk stieg um 11,98 %.

Auch hier, im Bereich „KI profitieren“, zeigt der Markt durch seine Kursentwicklung, welche Versorgung am knappsten ist.

Klicken Sie hier, um die Bewegung bei BlockBeats zu verfolgen.

Willkommen im offiziellen BlockBeats Community:

Telegram Abonnement-Gruppe: https://t.me/theblockbeats

Telegram Diskussionsgruppe: https://t.me/BlockBeats_App

Twitter Offiziell: https://twitter.com/BlockBeatsAsia