In Zeiten von Liquiditätsrückgängen, woher stammt das Einkommen des Protokolls? Könnte der Rückkauf und die Verbrennung von Token die Antwort sein?

Autor: Joel John, Decentralised.co

Übersetzung: Yangz, Techub News

Geld regiert alles um uns herum. Wenn die Leute wieder anfangen, über die Grundlagen zu sprechen, befindet sich der Markt wahrscheinlich in einer schlechten Situation.

Dieser Artikel wirft eine einfache Frage auf: Sollte ein Token Einnahmen generieren? Wenn ja, sollte das Team seine eigenen Token zurückkaufen? Wie bei den meisten Dingen gibt es keine klare Antwort auf diese Frage. Der Weg nach vorn muss durch offene Gespräche geebnet werden.

Das Leben ist nur ein Spiel namens Kapitalismus.

Der Artikel wurde von einer Reihe von Gesprächen mit Ganesh Swami, dem Mitbegründer der Blockchain-Datenabfrage- und Indexplattform Covalent, inspiriert. Es geht um die Saisonalität der Protokolleinnahmen, sich ständig weiterentwickelnde Geschäftsmodelle und ob der Rückkauf von Token die beste Verwendung von Protokollkapital ist. Dies ist auch eine Ergänzung zu meinem Artikel über den Stillstand in der Kryptowährungsbranche, den ich am vergangenen Dienstag geschrieben habe.

Der Risikokapitalmarkt und andere Private-Equity-Märkte schwanken immer zwischen Liquiditätsüberschuss und Liquiditätsknappheit. Wenn diese Vermögenswerte zu liquiden Vermögenswerten werden und externe Mittel kontinuierlich fließen, treibt die optimistische Stimmung der Branche oft die Preise nach oben. Denken Sie an verschiedene neue Börsengänge oder Token-Veröffentlichungen, diese neu erlangte Liquidität wird die Investoren einem höheren Risiko aussetzen, aber andererseits auch die Entstehung neuer Unternehmen vorantreiben. Wenn die Vermögenspreise steigen, verlagern die Investoren ihre Mittel in Frühphasen-Anwendungen, in der Hoffnung auf eine höhere Rendite im Vergleich zu Benchmark wie Ethereum und SOL.

Dieses Phänomen ist ein Merkmal des Marktes, kein Problem.

Quelle: Chefökonom von Equidam, Dan Gray

Die Liquidität der Kryptowährungsbranche folgt einem zyklischen Muster, das durch die Halbierung der Bitcoin-Blockbelohnung gekennzeichnet ist. Historische Daten zeigen, dass Marktrallyes in der Regel innerhalb von sechs Monaten nach der Halbierung auftreten. Im Jahr 2024 werden die Zuflüsse in den Bitcoin-Spot-ETF und die massiven Käufe von Michael Saylor (der letztes Jahr insgesamt 221 Milliarden US-Dollar für den Kauf von Bitcoin ausgegeben hat) zu einem „Stausee“ für Bitcoin. Dennoch führte der Anstieg des Bitcoin-Preises nicht zu einer allgemeinen Erholung der kleinen Altcoins.

Derzeit befinden wir uns in einer Zeit der Kapitalengpässe, in der die Aufmerksamkeit der Kapitalallokatoren auf Tausende von Vermögenswerten verteilt ist, und die Gründer, die seit Jahren versuchen, Token zu entwickeln, suchen weiterhin nach der Bedeutung all dessen. „Wenn die Einführung von Meme-Vermögenswerten zu mehr wirtschaftlichem Nutzen führt, warum sollte man dann noch die Mühe auf sich nehmen, echte Anwendungen zu entwickeln?“

In the previous cycle, L2 tokens enjoyed a premium due to their perceived potential value, supported by exchange listings and venture capital. However, as more and more participants enter the market, this perception and the valuation premium are being eroded. As a result, the value of L2 tokens has declined, thereby limiting their ability to subsidize smaller products with grants or token revenue. In addition, the excess valuation in turn forces founders to pose the age-old question that plagues all economic activities: where does the income come from?

Funktionsweise der Einnahmen aus Kryptowährungsprojekten

Das obige Diagramm erläutert sehr gut, wie typischerweise die Einnahmen eines Kryptowährungsprojekts funktionieren. Für die meisten Produkte sind Aave und Uniswap zweifellos ideale Vorlagen. Mit dem Vorteil des frühen Markteintritts und dem “Lindy-Effekt” haben diese beiden Projekte über die Jahre hinweg stabile Einnahmen erzielt. Uniswap kann sogar durch die Erhöhung der Frontend-Gebühren Einnahmen generieren, was die Präferenzen der Verbraucher perfekt widerspiegelt. Uniswap ist für dezentrale Börsen das, was Google für Suchmaschinen ist.

Im Vergleich dazu weisen die Einnahmen von Friend.tech und OpenSea saisonale Schwankungen auf. Zum Beispiel dauerte der ‘NFT-Sommer’ zwei Quartale, während der Spekulationsboom von Social-Fi nur zwei Monate anhielt. Für einige Produkte sind spekulative Einnahmen verständlich, vorausgesetzt, sie sind von ausreichender Größe und entsprechen dem ursprünglichen Zweck des Produkts. Derzeit haben viele Meme-Handelsplattformen Einnahmen von über 1 Milliarde US-Dollar erzielt. Diese Einnahmegröße ist für die meisten Gründer in der Regel nur durch Token-Verkäufe oder Akquisitionen erreichbar. Für die meisten Gründer, die sich auf die Entwicklung von Infrastruktur statt auf Verbraucheranwendungen konzentrieren, ist ein solcher Erfolg nicht häufig, und die Einkommensdynamik der Infrastruktur ist ebenfalls anders.

Während des Zeitraums von 2018 bis 2021 investierten Risikokapitalgesellschaften erhebliche Mittel in die Entwicklung von Tools für Entwickler, in der Hoffnung, dass die Entwickler eine große Anzahl von Benutzern gewinnen können. Bis 2024 gab es jedoch zwei bedeutende Veränderungen im Kryptowährungsökosystem:

- Zunächst ermöglicht der intelligente Vertrag eine unbegrenzte Skalierbarkeit mit begrenztem menschlichem Eingriff. Heutzutage müssen Uniswap und OpenSea ihr Team nicht mehr proportional zum Handelsvolumen erweitern.

- Zweitens hat der Fortschritt bei Large Language Models (LLMs) und künstlicher Intelligenz die Nachfrage nach Tools für die Entwicklung von Kryptowährungen verringert. Als Anlageklasse befindet sie sich daher in einem “Abrechnungsmoment”.

In Web2 basiert das erfolgreiche Abonnementmodell auf APIs, da die Anzahl der Online-Benutzer riesig ist. In Web3 handelt es sich jedoch um einen kleineren Nischenmarkt, auf dem nur sehr wenige Anwendungen auf Millionen von Benutzern skalieren können. Unsere Stärke liegt in den hohen Einnahmen pro Benutzer. Aufgrund der Eigenschaften der Blockchain, die es ermöglichen, dass Geld fließt, geben gewöhnliche Benutzer in der Kryptowährungsbranche oft häufiger und mehr Geld aus. Daher werden die meisten Unternehmen in den nächsten 18 Monaten gezwungen sein, ihre Geschäftsmodelle neu zu gestalten, um Einnahmen direkt in Form von Transaktionsgebühren von den Benutzern zu erhalten.

Natürlich ist dies kein neues Konzept. Ursprünglich berechnete Stripe Gebühren pro API-Aufruf, während Shopify eine einheitliche Gebühr für Abonnements erhob, aber später änderten beide Plattformen auf eine prozentuale Umsatzgebühr. Für Infrastrukturanbieter ist die API-Gebühr im Web3 relativ einfach und direkt. Sie nutzen einen Wettbewerb um niedrigere Preise auf dem API-Markt und bieten sogar kostenlose Produkte an, bis ein bestimmtes Transaktionsvolumen erreicht ist, um dann über Einnahmen zu verhandeln. Natürlich ist dies eine ideale Annahme.

Was die tatsächliche Situation betrifft, so ist Polymarket ein Beispiel. Derzeit sind die Token des UMA-Protokolls mit kontroversen Fällen verknüpft und werden zur Beilegung von Streitigkeiten verwendet. Je mehr Prognosemärkte es gibt, desto wahrscheinlicher ist ein Streitfall, was die Nachfrage nach UMA-Token direkt antreibt. Im Handelsmodell kann die erforderliche Marge ein sehr kleiner Prozentsatz sein, z. B. 0,10% des Gesamtwetteinsatzes. Angenommen, es wird eine Wette von 1 Milliarde US-Dollar auf das Ergebnis der Präsidentschaftswahl abgegeben, dann kann UMA Einnahmen in Höhe von 1 Million US-Dollar erzielen. In dem angenommenen Szenario kann UMA diese Einnahmen nutzen, um ihre eigenen Tokens zu kaufen und zu zerstören. Dieses Modell hat sowohl Vorteile als auch Herausforderungen (die wir später genauer erörtern werden).

Abgesehen von Polymarket ist ein weiteres Beispiel für ein ähnliches Modell MetaMask. Durch die eingebettete Austauschfunktion der Brieftasche gibt es derzeit ein Handelsvolumen von rund 360 Milliarden US-Dollar, wobei das Einkommen aus dem Austauschgeschäft allein über 3 Milliarden US-Dollar liegt. Darüber hinaus gilt ein ähnliches Modell auch für Anbieter von Staking wie Luganode, die Gebühren basierend auf dem gestakten Vermögenswert erheben.

In einem Markt, in dem die Einnahmen aus API-Aufrufen immer geringer werden, warum entscheiden sich Entwickler für einen bestimmten Infrastrukturanbieter und nicht für einen anderen? Wenn es um die Aufteilung der Einnahmen geht, warum wählen sie diesen Orakeldienst statt einen anderen? Die Antwort liegt im Netzwerkeffekt. Ein Datenanbieter, der mehrere Blockchains unterstützt, eine unvergleichliche Datenfeinheit bietet und Daten neuer Chains schneller indizieren kann, wird die bevorzugte Wahl für neue Produkte sein. Die gleiche Logik gilt auch für Kategorien wie Intents oder Gas-freie Austauschwerkzeuge. Je mehr Blockchains unterstützt werden, desto geringer sind die Kosten, desto schneller ist die Geschwindigkeit und desto wahrscheinlicher ist es, dass neue Produkte angezogen werden, da die Grenzeffizienz dazu beiträgt, Benutzer zu halten.

Token-Rückkauf und Verbrennung

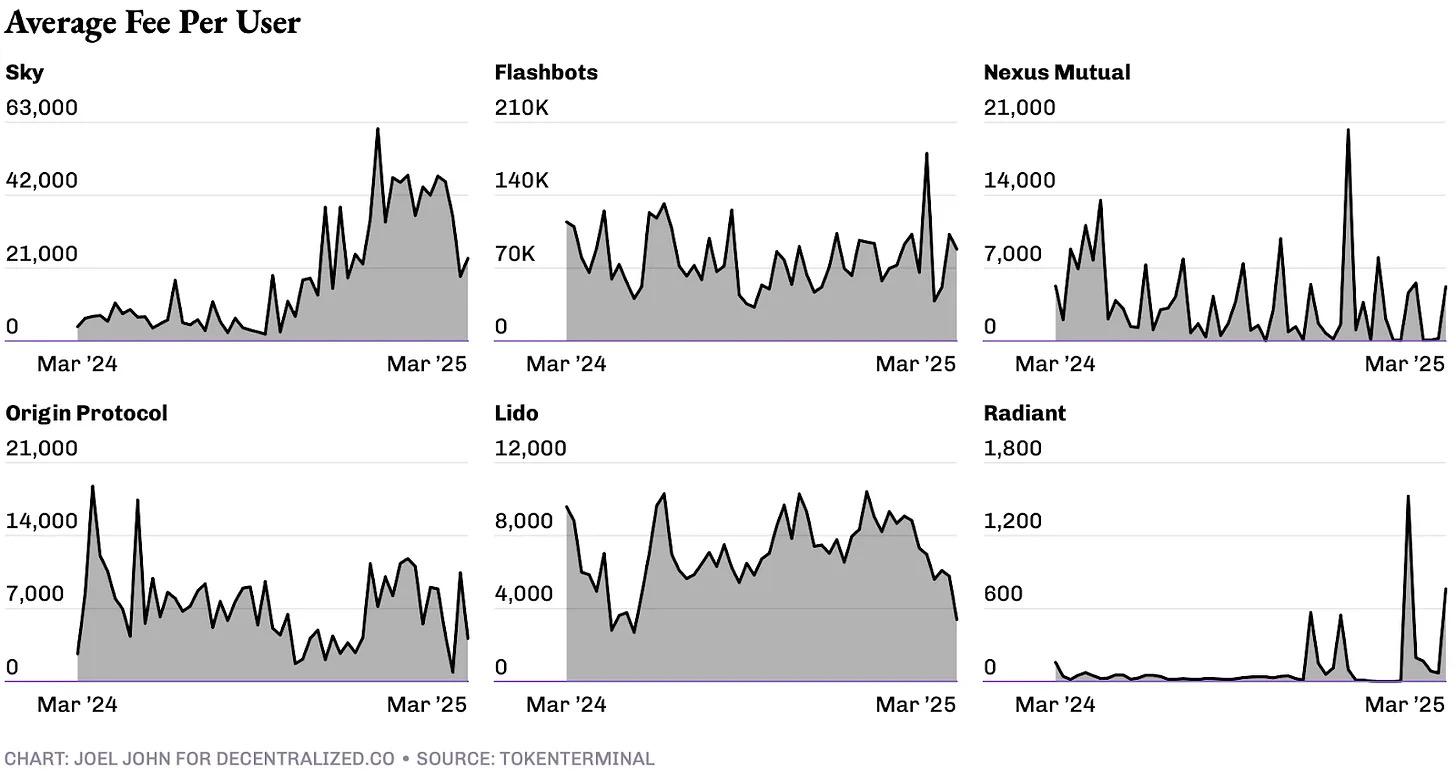

Die Verknüpfung des Tokenwerts mit den Einnahmen des Protokolls ist nichts Neues. In den letzten Wochen haben einige Teams Mechanismen angekündigt, die darauf abzielen, native Tokens basierend auf dem Einkommensanteil zurückzukaufen oder zu verbrennen. Dazu gehören insbesondere Sky, Ronin, Jito, Kaito und Gearbox.

Token-Rückkäufe sind im Wesentlichen dasselbe wie Aktienrückkäufe auf dem US-Aktienmarkt. Im Wesentlichen handelt es sich um eine Möglichkeit, den Aktionären (Token-Inhabern) Wert zurückzugeben, ohne gegen das Wertpapierrecht zu verstoßen.

Im Jahr 2024 beliefen sich allein die Mittel, die für Aktienrückkäufe auf dem US-Markt verwendet wurden, auf rund 790 Milliarden US-Dollar, während diese Zahl im Jahr 2000 nur 170 Milliarden US-Dollar betrug. Vor 1982 wurde Aktienrückkauf als illegal angesehen. Allein in den letzten zehn Jahren hat Apple über 800 Milliarden US-Dollar für den Rückkauf eigener Aktien ausgegeben. Ob dieser Trend anhalten wird, bleibt abzuwarten, aber wir sehen eine deutliche Kluft auf dem Markt zwischen Token, die über Cashflows verfügen und bereit sind, in ihren eigenen Wert zu investieren, und solchen, die beides nicht haben.

Quelle: Bloomberg

Für die meisten frühen Protokolle oder dApps ist es möglicherweise nicht die beste Kapitalnutzung, Einnahmen zum Rückkauf ihrer eigenen Token zu verwenden. Eine mögliche Vorgehensweise besteht darin, ausreichend Mittel zuzuweisen, um die Verdünnungseffekte durch die Emission neuer Token auszugleichen, und das ist genau das, was der Gründer von Kaito kürzlich zu seiner Methode des Token-Rückkaufs erklärt hat. Kaito ist ein zentralisiertes Unternehmen, das Token zur Anreizierung von Benutzergruppen einsetzt. Das Unternehmen generiert zentralisierten Cashflow von Unternehmenskunden und nutzt einen Teil des Cashflows, um durch Market Maker Token zurückzukaufen. Die Anzahl der zurückgekauften Token ist doppelt so hoch wie die Anzahl der neu emittierten Token, was das Netzwerk in einen deflationären Zustand versetzt.

Im Gegensatz zu Kaito verwendet Ronin eine andere Methode. Die Gebühren dieser Kette werden basierend auf der Anzahl der Transaktionen in jedem Block angepasst. Während Spitzenzeiten fließen einige Netzwerkgebühren in die Ronin-Schatulle. Dies ist eine Möglichkeit, die Vermögensversorgung zu monopolisieren, ohne Token zurückzukaufen. In beiden Fällen haben die Gründer Mechanismen entworfen, um den Wert an wirtschaftliche Aktivitäten im Netzwerk zu koppeln.

In zukünftigen Artikeln werden wir genauer untersuchen, wie sich diese Maßnahmen auf den Preis von Token und das On-Chain-Verhalten der Teilnehmer an derartigen Aktivitäten auswirken. Zum aktuellen Zeitpunkt ist jedoch offensichtlich, dass mehr Teams um das marginale Kapital konkurrieren müssen, das in unser Ökosystem fließt, da die Bewertung von Token sinkt und die Investitionen von Risikokapitalgebern in die Kryptoindustrie abnehmen.

Angesichts der zentralen Eigenschaften des „Währungsumlaufs“ auf der Blockchain werden die meisten Teams stattdessen ein Einnahmemodell auf Basis des Handelsvolumens anwenden. In einem solchen Fall, wenn das Team des Projekts bereits Token eingeführt hat, werden sie Anreize haben, das „Rückkauf und Verbrennung“-Modell umzusetzen. Teams, die in der Lage sind, diese Strategie erfolgreich umzusetzen, werden die Gewinner auf dem liquiden Markt sein, oder sie könnten ihre Token zu sehr hohen Bewertungen kaufen. Das Ergebnis bleibt erst nachträglich abzuwarten.

Natürlich wird es eines Tages völlig irrelevant sein, über Preise, Gewinne und Einnahmen zu diskutieren. Wir werden weiterhin Geld in alle Arten von „Dogecoin Memecoin“ investieren und verschiedene „Affen-NFTs“ kaufen. Aber schauen wir uns die aktuelle Marktsituation an, die meisten besorgten Gründer haben bereits begonnen, tiefgehende Diskussionen über Einnahmen und Token-Zerstörung zu führen.