Mittlerer Osten geopolitischer Erdbeben: Ein Blick auf Optionsdaten zur Risikoabsicherung und den BTC-Preismechanismus

- März 2026, die globalen Makro-Märkte erleben ein episches „Schwarzer Schwan“-Ereignis: Die direkte militärische Intervention der USA und Israels gegen den Iran führt zum Tod des iranischen Oberhaupts Hamaney.

Dieses extreme Tail-Risiko-Event hat sofort das Risiko-Preismodell der globalen Asset-Klassen neu gestaltet. Die vollständige Eskalation im Nahost-Konflikt verursacht nicht nur starke Schwankungen bei traditionellen Rohstoffen und sicheren Anlagen, sondern treibt auch den Kryptowährungsmarkt, der sich an einem entscheidenden Wendepunkt befindet, an die Grenzen von Liquidität und Preisfindung.

Unter Einbeziehung der Spot-Daten von Binance und der Optionsdaten von Deribit analysieren wir aus quantitativer Sicht und der Perspektive derivativer Strategien die unmittelbaren Auswirkungen dieser geopolitischen Krise auf den Kryptomarkt und wagen eine vorausschauende Einschätzung der Volatilitätsentwicklung und Markttrends.

Der Kern geopolitischer Konflikte liegt in der Neugestaltung globaler Lieferketten, Energiepreise und der daraus resultierenden Inflationserwartungen. Der plötzliche Angriff der USA und Israels auf den Iran zeigt sich in den Finanzmärkten als klassisches Risikoaversion-Muster: Rohstoffe wie Öl und Gold werden zu bevorzugten sicheren Häfen, während risikoreiche Anlagen sofort einem breit angelegten Abverkauf ausgesetzt sind.

Der Ausbruch intensiver Konflikte im Nahen Osten löst vor allem bei der globalen Energieversorgung und im Fiat-Währungssystem eine Flucht in Sicherheit aus. In den traditionellen Finanzmärkten wird bei einem plötzlichen Schock im Angebot, etwa bei Brent-Öl, wahrscheinlich ein Gap nach oben entstehen, während Gold und andere sichere Anlagen von institutionellen Investoren verstärkt gekauft werden. Im Bereich der Kryptowährungen hingegen steht die Erzählung von BTC als „digitales Gold“ im Konflikt mit seiner Eigenschaft als „hochflexible Risikoanlage“.

Betrachtet man die makroökonomische Liquidität, so führt die durch die geopolitische Krise ausgelöste Panik (VIX-Index schießt nach oben) in der Regel zu einem breit angelegten, assetübergreifenden Abverkauf, um Dollar-Liquidität zu sichern. Nach einer kurzen Phase der Liquiditätsknappheit tendiert Bitcoin, das unabhängig von einzelnen Staaten ist und Überprüfbarkeit sowie Mobilität bietet, dazu, Kapital aus riskanten Schwellenländern und Fiat-Währungen aufzusaugen.

Unter Einbeziehung der Spot- und Kontrakt-Daten von Binance (Stand 1. März 2026, 14:00 Uhr) schwankt der BTC/USDT-Kurs um die Marke von 67.392 USD. Trotz dieser bedeutenden Krise hat Bitcoin im Vergleich zu den Ereignissen von 2020 („312“-Crash) seine Unterstützung bei 67.000 USD gehalten.

Das Handelsvolumen der letzten 24 Stunden beträgt 1,74 Milliarden USD, was auf große Divergenzen und Umschichtungen zwischen Bullen und Bären an diesem Niveau hindeutet. Die gleitenden Durchschnitte im Kurschart zeigen eine bullische Konstellation mit Hochs, was auf eine robuste Unterstützung durch Long-Positionen im Spot-Markt hindeutet. Die langfristigen Positionen institutioneller Investoren sind bislang nicht wesentlich erschüttert.

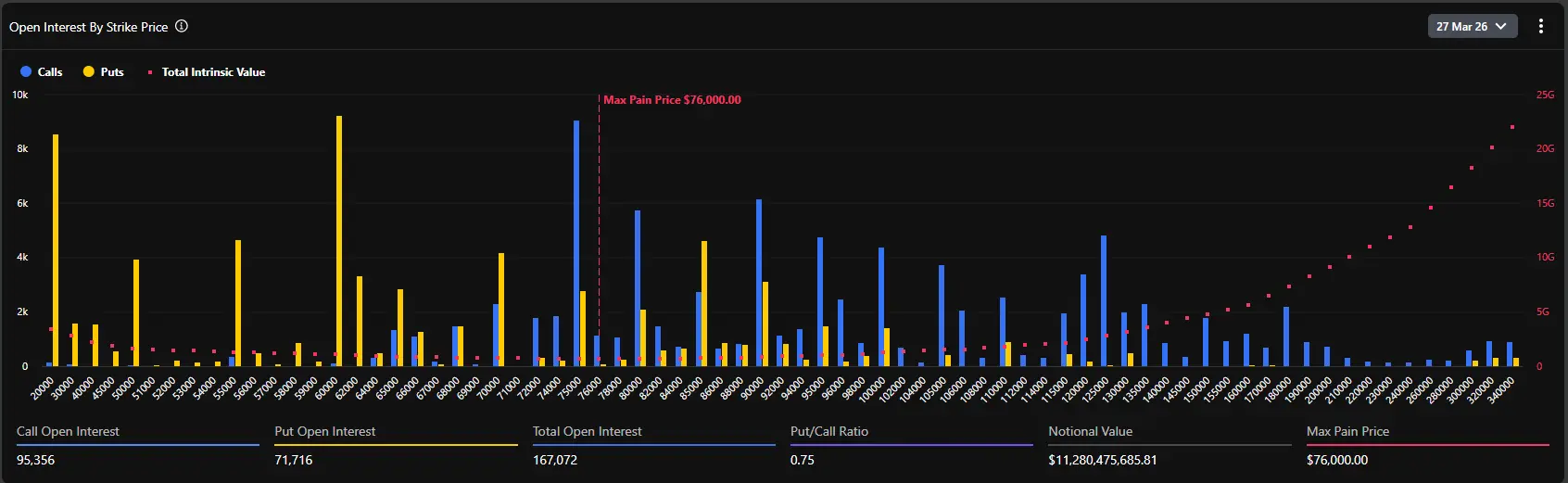

Um die Absichten smarter Gelder zu erkennen, liefern insbesondere Optionsdaten eine klare quantitative Momentaufnahme. Durch Analyse der auf Deribit verfügbaren BTC-Optionen mit Fälligkeitsdatum 27. März 2026 lässt sich die Markterwartung für den kommenden Monat deutlich skizzieren.

Die implizite Volatilität (IV) für diese Optionen liegt aktuell bei 51,3 %, was relativ hoch ist. Im Kontext der geopolitischen Krise haben Optionsverkäufer die Volatilitätskurve rasch nach oben verschoben, um sich gegen extreme Kursschwankungen abzusichern. Über 51 % IV zeigt, dass der Markt auf eine breite Spanne an Kursbewegungen in den nächsten zwei bis drei Wochen vorbereitet. Für quantitativen Handel ist das Shorten von Volatilität derzeit mit einem schlechten Risiko-Ertrags-Verhältnis verbunden, da die Marktteilnehmer in einer „Long Straddle“- oder Tail-Risk-Absicherungsphase sind.

Die Verteilung der offenen Kontrakte (Open Interest) bei den Optionen zeigt, dass der maximale Schmerzpunkt bei 76.000 USD liegt – eine hochspekulative und kontroverse Zahl.

Normalerweise neigt der Kurs bei Annäherung an den Verfallstermin dazu, sich in Richtung des maximalen Schmerzpunkts zu bewegen, um den Wert der Käufer zu minimieren. Der aktuelle Spot-Preis von etwa 67.400 USD liegt jedoch mehr als 12 % unter diesem Wert. Diese Abweichung offenbart zwei zentrale Logiken:

Erstens: Vor Ausbruch der Krise waren die Marktteilnehmer extrem optimistisch und setzten auf einen Durchbruch des Allzeithochs im März (75.000–80.000 USD), was den Schmerzpunkt nach oben trieb.

Zweitens: Die Krise selbst wirkt als externer Schock, der den Aufwärtstrend im Spot-Preis dämpft. Trotz der hohen Gesamtpositionen von über 167.072 BTC (nominaler Wert über 11,2 Milliarden USD) haben die Long-Positionen bislang keine großflächlichen Liquidationen durch den Krieg ausgelöst.

Die aktuelle Put/Call-Quote (OI-basiert) liegt bei 0,75, was unter 1 ist und auf eine dominierende Long-Positionierung bei den Call-Optionen hindeutet. Besonders bei den Strike-Preisen von 75.000, 80.000 und sogar 100.000 USD sind große Mengen an Call-Optionen mit bis zu 10.000 BTC Volumen gestapelt.

Interessant ist jedoch, dass das Volumen-basiert (PCR, Put/Call Volume Ratio) innerhalb von 24 Stunden bei 1,37 liegt. Die Diskrepanz zwischen der offenen Position (0,75) und dem Volumen (1,37) spiegelt die aktuelle Marktstimmung wider: Während langfristige Investoren ihre Long-Positionen halten (keine Verkäufe oder Long-Absicherungen), steigen kurzfristig die Käufe von Out-of-the-Money Puts, um taktisch gegen die Unsicherheit zu hedgen. Das führt zu einem sprunghaften Anstieg des Put-Volumens.

Aus den detaillierten Optionsdaten von Deribit lässt sich erkennen, dass in der Zone zwischen 67.000 und 70.000 USD die Delta-Werte der Optionen besonders dicht verteilt sind. Der aktuelle Kurs von 67.495 USD befindet sich im „Kreuzfeuer“ zwischen Bullen und Bären.

Sollte sich die geopolitische Lage weiter verschlechtern und der Spot unter 65.000 USD fallen (starkes Support-Niveau), müssten Market Maker, um ihre Short-Positionen in Puts zu hedgen, in den Spot- oder Futures-Markt verkaufen. Das könnte eine lokale Liquiditätskrise auslösen und den Kurs in Richtung 60.000 USD drücken.

Andererseits, wenn sich die Lage im Nahen Osten nach kurzfristigen Gewaltausbrüchen stabilisiert und die Großmächte eine Pattsituation erreichen, könnte die Panik abklingen. Die Erholung im Kryptomarkt wäre dann sehr stark, da große Call-Positionen bei 70.000 bis 76.000 USD auf eine Kursstabilisierung warten. Bei einem Kursanstieg über 70.000 USD müssten Market Maker massiv kaufen, um ihre negative Gamma-Position zu neutralisieren, was einen sogenannten „Gamma Squeeze“ auslösen würde. Dieser Effekt könnte den BTC-Preis in rasantem Tempo auf die Schmerzgrenze bei 76.000 USD treiben.

Die Nachwirkungen der Nahost-Unruhen werden noch spürbar bleiben. Die weiteren Aktionen der USA und des Iran entscheiden über die endgültige Richtung der sicheren Anlagen. Kurzfristig wird BTC zwischen 62.000 und 70.000 USD stark schwanken, während die Kontraktmärkte durch Leverage-Expositions- und Liquiditäts-Engpässe immer wieder gereinigt werden. Quantitative Strategien sollten auf „Leverage-Reduktion und Volatilitäts-Longs“ setzen, etwa durch Kalender-Spreads oder Grid-Market-Making bei wichtigen Support- und Resistance-Levels, um einseitige Trendrisiken zu vermeiden.

Die enorme Bedeutung der Options-Positionen mit Fälligkeitsdatum 27. März 2026 ist unübersehbar. Nur eine globale, unkontrollierte dritte Weltkrieg-ähnliche Liquiditätskrise könnte diese Marktdynamik aufhalten. Mit abnehmender Panik werden sich die „Hedge- und Inflations-Attribute“ von BTC neu bewerten. Im Laufe des März dürfte eine Erholungsrally einsetzen, bei der der Kurs mit hoher Wahrscheinlichkeit auf die Schmerzpunkte bei 75.000–76.000 USD zusteuert, wo sich die dichten Call-Optionen konzentrieren.

Dieses Ereignis markiert eine neue, gefährlichere Phase der geopolitischen Spannungen. Ob durch die wiederauflebende Inflation (Ölpreise steigen stark) oder durch die durch Sanktionen ausgelöste Vertrauenskrise im Fiat-System – beides stärkt die strategische Bedeutung von Bitcoin als „grenzüberschreitende, nichtstaatliche Hard Asset“. Für Family Offices, Makro-Hedgefonds und große Institutionen ist die bisherige 60/40-Portfolio-Struktur aus US-Staatsanleihen und Aktien kaum noch ausreichend, um die Tail-Risiken zu bewältigen. Die Rolle von BTC als „nicht korrelierende Asset“-Klasse wird nach dieser Krise systematisch steigen.

Der Angriff der USA und Israels auf den Iran ist der erste Weckruf für eine Neugestaltung des globalen Finanzsystems Anfang 2026. Unter der Oberfläche der Panik offenbaren die Daten des Kryptofutures- und Optionsmarkts die Strategie der Institutionen: kurzfristige Absicherung, langfristig optimistisch.

Für professionelle Finanzakteure ist es entscheidend, den emotionalen Lärm zu entlarven, die Trends bei der impliziten Volatilität zu verfolgen und die Gamma-Positionen der Market Maker zu beobachten. Nur so lässt sich das Kriegsgeschehen durchdringen und die nächste Asset-Preissetzung maßgeblich beeinflussen. Die Schmerzgrenze bei 76.000 USD im Optionsmarkt wirkt wie ein Leuchtturm: Jede tiefe Korrektur durch Panik baut Energie für die zukünftige Kurswende auf.

Verwandte Artikel

Bitcoin-Futures-Nachfrage sinkt auf Tiefststände 2024: Ziehen sich Institutionen zurück?

3 Grüne Tage stärken die Crypto-ETF-Woche, da Bitcoin-ETFs $787 Millionen hinzufügen

Bitcoin-ETFs verzeichnen täglichen Abfluss von 35,9 Mio. USD, während Solana-ETFs weiterhin wöchentlich wachsen

Bitcoin unterbewertet im Vergleich zu Gold: Analysten signalisieren bevorstehenden Aufschwung