Der Sportmarkt beginnt mit Gebühren! Polymarket startet den Token-Launch zur Umsatzgenerierung?

Autor: Frank, PANews

Am 18. Februar 2026 kündigte Polymarket an, ab diesem Tag eine Transaktionsgebühr für Market-Orders im Sportwettenmarkt einzuführen. Die erste Welle umfasst NCAA-College-Basketball und die italienische Serie A, mit schrittweiser Ausweitung auf alle Sportveranstaltungen in der Zukunft.

Zuvor beliefen sich die Gebühren nur auf die 15-Minuten-Preisschwankungsmärkte für Kryptowährungen, doch die wöchentlichen Einnahmen von Polymarket haben kürzlich 1,08 Millionen US-Dollar überschritten. Laut On-Chain-Daten machen Sportmärkte fast 40 % der gesamten Handelsaktivität der Plattform aus. Hochgerechnet auf ein Jahr könnten allein die Gebühren im Kryptomarkt etwa 56 Millionen US-Dollar Jahresumsatz generieren. Wenn die sportbezogenen Märkte, die einen größeren Anteil ausmachen, ebenfalls Gebühren erheben, könnte Polymarket zum größten Gelddrucker im Krypto-Bereich werden.

PANews hat eine eingehende Analyse der Gebührenmechanismen, Einnahmemodelle, Wettbewerber und Token-Airdrops bei Polymarket durchgeführt.

Von „Null-Einnahmen“ zu einem Wochenumsatz von Hunderten Millionen – Das Milliarden-Dollar-Riesenunternehmen beginnt, Geld zu verdienen

Lange Zeit operierte Polymarket nahezu ohne Einnahmen, da die meisten Märkte keine Transaktionsgebühren erhoben. Diese kostenlose Strategie führte zu erstaunlichem Wachstum: 2025 erreichte das kumulierte Handelsvolumen 21,5 Milliarden US-Dollar, fast die Hälfte des weltweiten Prognosemarkts (44 Milliarden US-Dollar); im Januar 2026 wurde ein Rekord-Volumen von über 12 Milliarden US-Dollar in nur einem Monat erreicht.

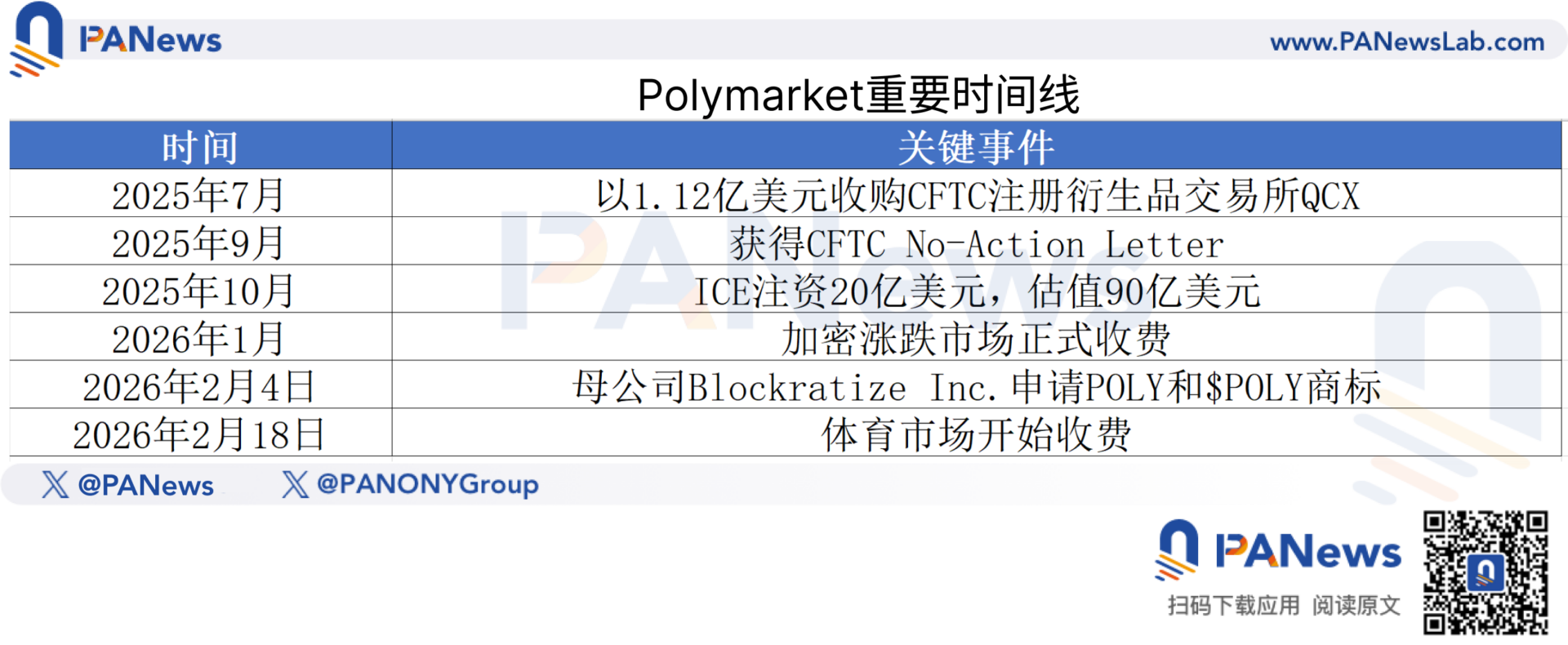

Mit dem nahenden Börsengang ist das Null-Einnahmen-Modell jedoch offensichtlich nicht mehr mit der Bewertung vereinbar. Bei einer letzten Finanzierungsrunde wurde die Bewertung bereits auf 9 Milliarden US-Dollar geschätzt. Im Oktober 2025 investierte die NYSE-Muttergesellschaft Intercontinental Exchange (ICE) bis zu 2 Milliarden US-Dollar in Polymarket. Laut PM Insights belief sich die implizite Bewertung auf dem Sekundärmarkt bis zum 19. Januar 2026 auf 11,6 Milliarden US-Dollar, ein Anstieg von fast 29 % gegenüber der letzten Finanzierungsrunde. Es gibt Berichte, dass zukünftige Finanzierungsrunden eine Bewertung zwischen 12 und 15 Milliarden US-Dollar erreichen könnten. Solch eine hohe Bewertung erfordert eine entsprechende Einnahmebasis.

Der Wendepunkt kam im Januar 2026, als Polymarket deutlich unter Druck geriet.

Im Januar führte Polymarket für sein Hochfrequenz-Handelsprodukt, die 15-Minuten-Kryptowährungsschwankungsmärkte, eine „Taker Fee“ (Auftragsentgelt) ein, mit einem Höchstsatz von bis zu 3 %. Die Wirkung war sofort sichtbar: Anfang Februar 2026 überstieg das Wochen-Einnahmen aus Gebühren 1,08 Millionen US-Dollar, wobei allein eine Woche im Januar 78,7 Millionen US-Dollar beitrug, was 28,4 % der gesamten Plattform-Gebühren (2,7 Millionen US-Dollar) in diesem Zeitraum entspricht. Bis heute hat Polymarket über 4,7 Millionen US-Dollar an Gebühren generiert und gehört damit zu den führenden Einnahmequellen.

Das raffinierte Design hinter 0,45 % – Ein Gebührenmodell, das mehr als nur Geld verdienen will

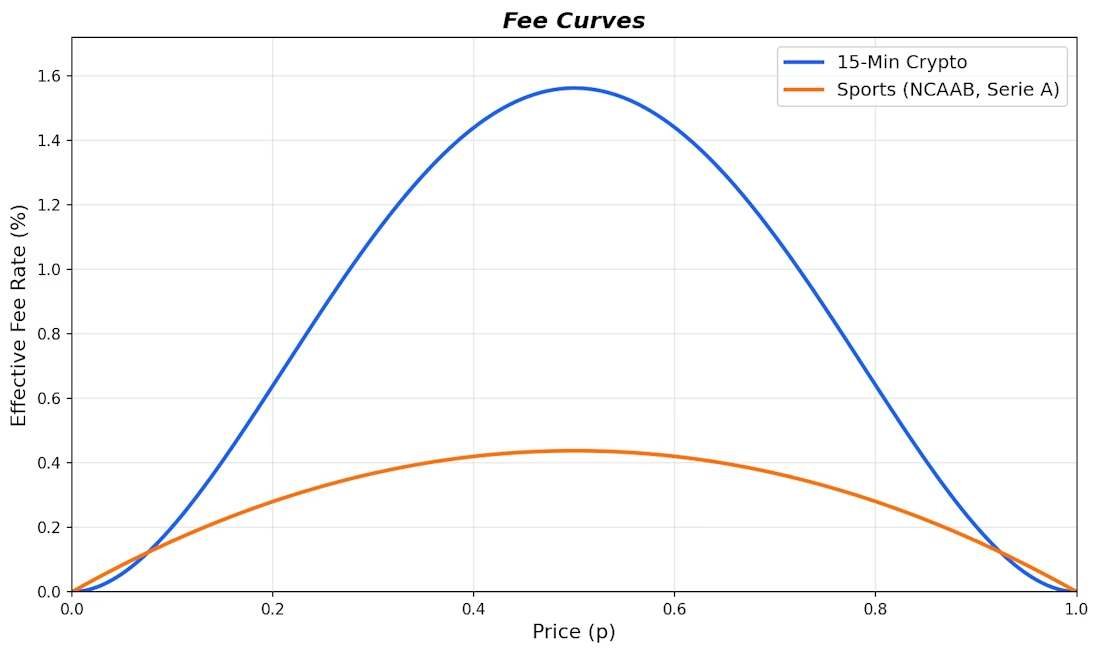

Die bei Polymarket eingeführte Gebühr im Sportmarkt ist ein sorgfältig entwickeltes dynamisches Modell.

Laut offiziellen Dokumenten und Community-Analysen erhebt der Sportmarkt nur Gebühren auf Market-Orders (Taker). Limit-Orders (Maker) sind kostenlos und bieten sogar eine Rückvergütung von 25 % der Taker-Gebühr. Ähnlich wie bei Krypto-Gebühren ist der Satz nicht fest, sondern schwankt mit der Wahrscheinlichkeit des Ereignisses:

Einfach gesagt: Je unsicherer der Markt, desto höher die Gebühr. Bei einer Wahrscheinlichkeit von 50 % erreicht die Gebühr ihren Höchstwert von 0,44 %, während sie bei 10 % oder 90 % Wahrscheinlichkeit auf nur 0,13 % bis 0,16 % sinkt.

Im Vergleich zu Krypto-Märkten sind die Gebühren im Sportbereich deutlich niedriger. Dies beeinträchtigt jedoch nicht das Einnahmepotenzial des Sportmarkts.

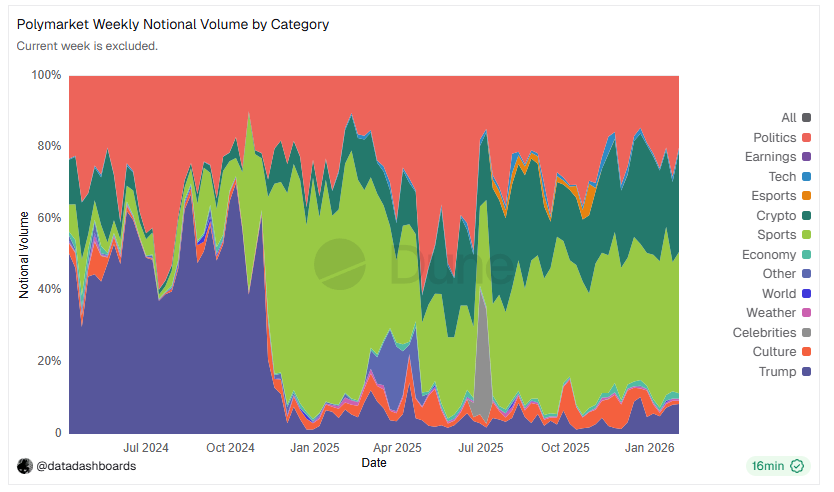

Daten zeigen, dass Sportmärkte derzeit 39 % der gesamten Handelsaktivität von Polymarket ausmachen, mehr als die politischen Märkte (20 %) und die Krypto-Märkte (28 %). Noch wichtiger ist, dass frühere Analysen von PANews ergaben, dass das durchschnittliche Handelsvolumen im kurzfristigen Sportmarkt (132 Millionen US-Dollar) das durchschnittliche Handelsvolumen im kurzfristigen Kryptomarkt (44.000 US-Dollar) um das 30-fache übertrifft. Das bedeutet, wenn der Sportmarkt vollständig gebührenpflichtig wird, könnten die Einnahmen erheblich steigen.

Am Beispiel des Super Bowls 2026 erreichte das Gesamt-Volumen der Polymarket-Märkte rund 795 Millionen US-Dollar, inklusive Wetten auf Sieger, Spielerleistungen, Halbzeitshows und mehr. Das Wochen-Volumen in Prognosemärkten wurde durch das Sportereignis auf über 6,3 Milliarden US-Dollar getrieben.

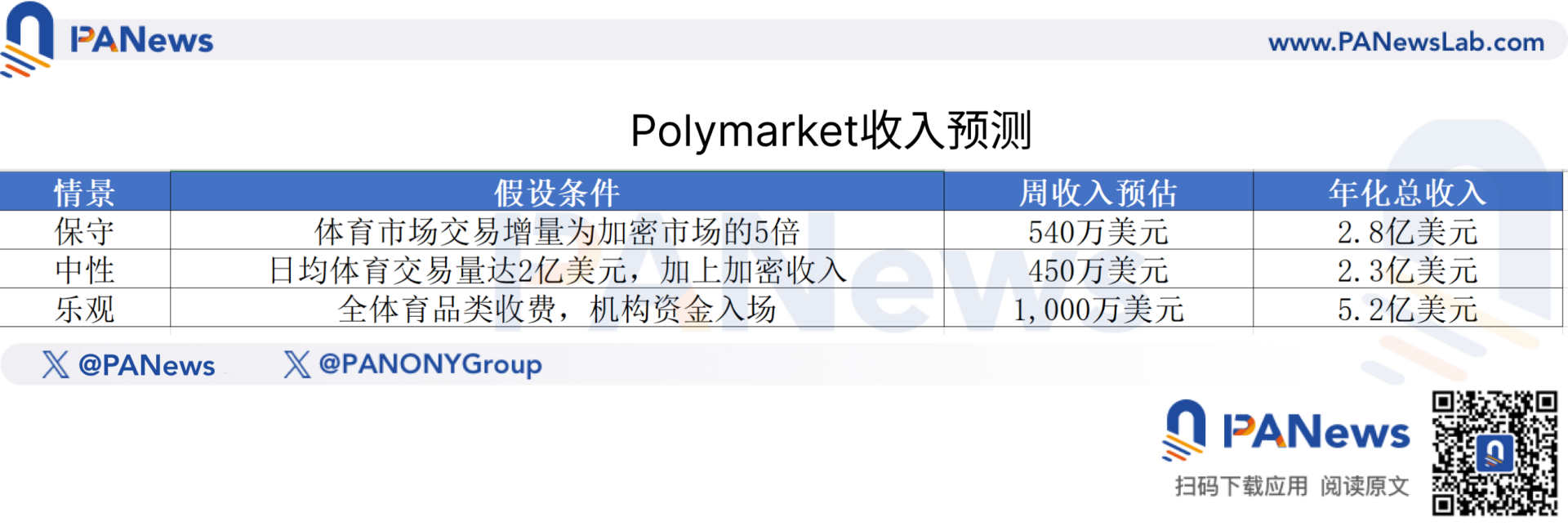

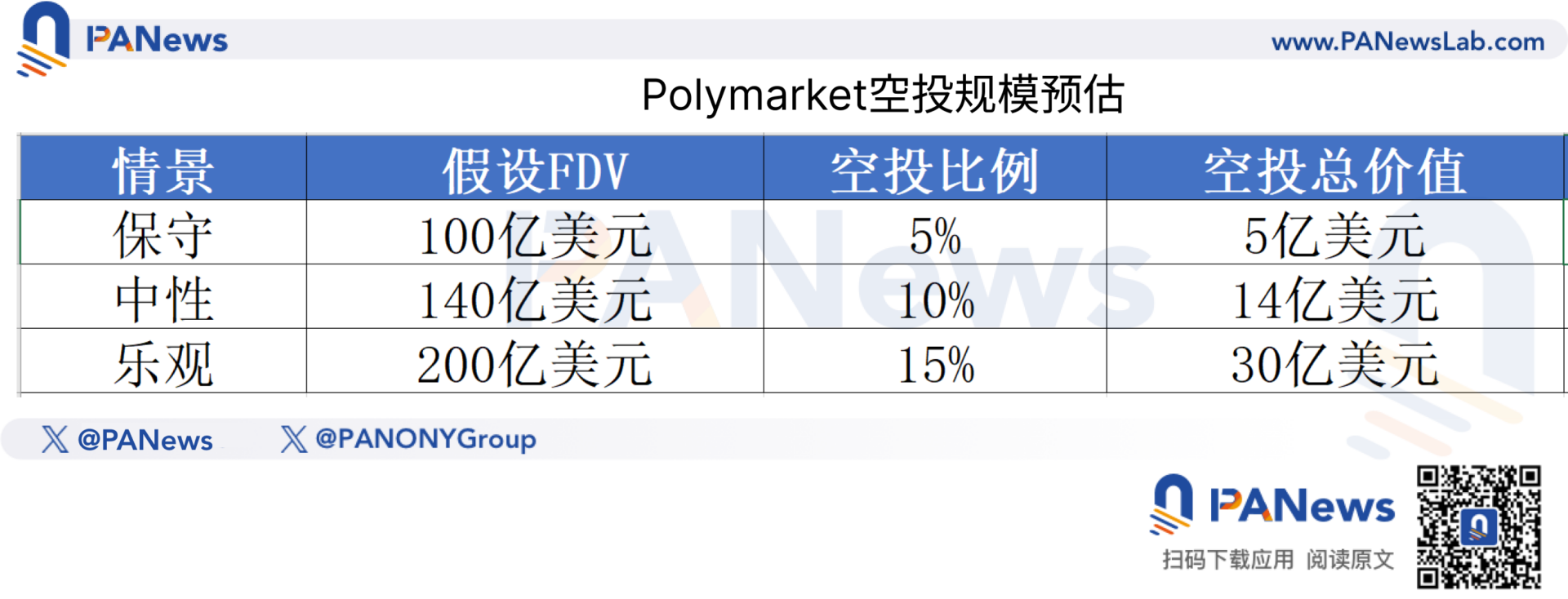

Basierend auf den verfügbaren Daten hat PANews drei Gewinnszenarien modelliert (angenommen, der durchschnittliche effektive Gebührensatz im Sportmarkt beträgt 0,25 %, unter Berücksichtigung der Wahrscheinlichkeitsverteilung und kostenloser Limit-Orders):

Selbst bei konservativen Schätzungen würde die jährliche Einnahme nach vollständiger Gebühreneinführung bei Polymarket 200 Millionen US-Dollar übersteigen, was ausreichen würde, um zu den profitabelsten Protokollen im Web3-Bereich zu gehören.

Obwohl es unrealistisch ist, die Einnahmen durch Staatsanleihen oder Gas-Gebühren auf der Ethereum-Mainnet zu übertreffen, hat Polymarket auf Anwendungsebene das Potenzial, den Titel „profitabelste dApp“ zu erobern. Besonders da die Nutzerbindung bei 85 % liegt – deutlich höher als bei den meisten DeFi-Protokollen – was auf eine hohe Nutzerloyalität und damit auf qualitativ hochwertige Einnahmen hindeutet.

POLY Token und Airdrop – Ein „Wohlstands-Fest“ im Wert von mehreren Hundert Millionen US-Dollar?

Die hohe Bewertung und die große Nutzerbasis von Polymarket machen den Token-Airdrop zu einem der spannendsten Ereignisse im Jahr 2026.

Der Chief Marketing Officer von Polymarket, Matthew Modabber, hat klar erklärt: „Es wird einen Token geben, es wird einen Airdrop geben.“ Marktprognosen zufolge besteht eine 62-70 %ige Wahrscheinlichkeit, dass Polymarket vor dem 31. Dezember 2026 Token ausgibt, wobei die TGE (Token Generation Event) wahrscheinlich Mitte 2026 stattfindet.

Am 4. Februar 2026 beantragte die Muttergesellschaft Blockratize Inc. die Marken „POLY“ und „$POLY“, was als bedeutender Meilenstein für den TGE gilt. Nach Branchenregeln dauert es in der Regel 3-6 Monate von der Markenanmeldung bis zum TGE.

Airdrop-Volumen könnte Hyperliquid übertreffen – Das Zeitalter des „Massendrucks“ ist vorbei

Basierend auf den jüngsten Airdrops führender Projekte (Arbitrum, Jupiter, Hyperliquid) liegt der Community-Anteil bei 5-15 % des Gesamtangebots. PANews hat anhand verschiedener Bewertungsannahmen eine Schätzung durchgeführt:

Wenn der Airdrop insgesamt 1,4 Milliarden US-Dollar beträgt und 500.000 aktive Adressen qualifiziert sind, könnte der durchschnittliche Airdrop-Wert pro Adresse etwa 2.800 US-Dollar betragen. Laut dem „Pareto-Prinzip“ könnten die Top-Nutzer sogar mehrere Hunderttausend bis Millionen US-Dollar erhalten, während normale Nutzer realistische Erwartungen haben sollten.

Besonders zu beachten ist, dass Polymarket gleichzeitig mit der Gebühreneinführung eine Holding-Belohnung von 4 % annualisiert eingeführt hat, die stündlich per Snapshot und täglich ausgezahlt wird. Dieses Mechanismus zeigt die klare Präferenz des Projekts: Die Kapitalbindung ist wichtiger als die Handelsfrequenz.

Verteidigung und Risiken: Wo liegen die Gefahren dieser „Geld-Druckmaschine“?

Gebühren bedeuten, dass Nutzer zusätzliche Kosten tragen müssen. Warum kann Polymarket dennoch Gebühren erheben?

Drei klare Wettbewerbsvorteile: Erstens, die Plattform verfügt über eine unvergleichliche Liquiditätstiefe im Prognosemarktbereich, was für Großtransaktionen entscheidend ist; zweitens, im Vergleich zu traditionellen Wettanbietern mit 5-10 % Gebühren und Kalshi mit 1-3,5 % bietet die 0,45 %-Gebühr einen erheblichen Kostenvorteil; drittens, die Beteiligung von ICE bringt nicht nur Kapital, sondern auch Datenverteilungsfähigkeiten. ICE plant, Polymarkets Echtzeit-Prognosedaten an globale Institutionen zu liefern, was eine zweite Wachstumsquelle neben den Transaktionsgebühren darstellt.

Doch es gibt auch Risiken:

Kurzfristige Volatilität im Handelsvolumen: Das monatliche Volumen von Polymarket war im November 2025 mit 1,026 Milliarden US-Dollar hoch, fiel aber im Dezember auf 543 Millionen US-Dollar. Wird die Gebühreneinführung diesen Trend verschärfen? Allerdings könnten positive Effekte wie die Einführung von Maker-Rebates, die die Orderbuch-Tiefe erhöht und die Spreads verringert haben, langfristig zu einem Anstieg des Handelsvolumens führen.

Wettbewerbssituation: Kalshi hat in den regulierten US-Märkten einen Vorsprung mit einem Umsatz von etwa 260 Millionen US-Dollar im Jahr 2025. Hyperliquid versucht, mit „Outcome Trading“ in den Prognosemarkt einzusteigen (FDV ca. 16 Milliarden US-Dollar). Predict.fun setzt auf DeFi-Erträge, um Nutzer anzuziehen.

Regulatorische Unsicherheiten: Obwohl Polymarket bereits eine No-Action-Letter von der CFTC erhalten hat und die regulierte Börse QCX übernommen hat, bleibt die US-Regulierung eine ständige Bedrohung für Prognosemärkte.

Nachwort

Von kostenlosen Angeboten zu Gebühren, vom Kryptomarkt zu globalen Sportveranstaltungen – Polymarket vollzieht eine sorgfältig geplante Geschäftsmodell-Upgrade. Allein im Kryptobereich kann es wöchentlich Hunderttausende US-Dollar verdienen, doch der riesige Sportmarkt, der fast 40 % des Handels ausmacht und eine Liquidität aufweist, die 30-mal höher ist als im Kryptobereich, hat gerade erst begonnen, Gebühren zu erheben.

Die Geschichte von Polymarket bietet ein nachdenkliches Modell: Der wahre Wert einer Plattform liegt vielleicht nicht darin, wie viel sie momentan verdient, sondern darin, wie sehr sie beweist, dass sie „einziehen kann, wenn sie will“. Wenn das Geschäft groß genug ist und die Verteidigungslinien stark, ist das Öffnen der Gebühren nur eine Frage der Zeit.

Und dieses „Geld-Druck-Maschine“, das gerade in die Startphase geht, hat am 18. Februar nur den Startknopf gedrückt.