Saylor hat wieder gekauft! MicroStrategy investiert 1,25 Milliarden, um 13.627 Bitcoin zu erwerben

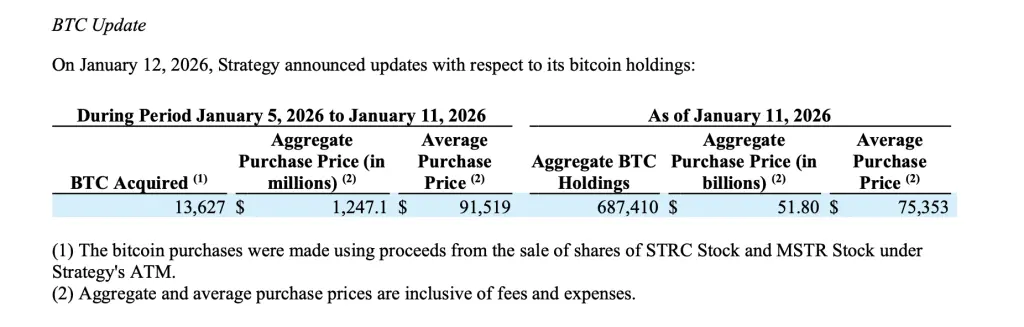

MicroStrategy vom 5. bis 11. Januar 13.627 Bitcoin gekauft, Ausgaben von 1,25 Mrd. USD, durchschnittlicher Preis 91.519 USD. Haltebestand bei 687.410 Coins, Gesamtkosten 51,8 Mrd., durchschnittliche Kosten 75.353 USD. Die Mittel stammen aus dem Verkauf von STRC Vorzugsaktien (119,1 Mio.) und MSTR Stammaktien (1,13 Mrd.). Es besteht weiterhin eine Emissionskapazität von über 40 Mrd. USD für weitere Käufe.

Aufschlüsselung der Finanzierungsquellen für die 1,25 Mrd. USD Einkauf

(Quelle: MicroStrategy)

MicroStrategy hat vom 5. bis 11. Januar zusätzlich 13.627 Bitcoin erworben, mit Kosten von ca. 1,25 Mrd. USD, durchschnittlicher Kaufpreis pro Bitcoin 91.519 USD, inklusive Gebühren und Ausgaben. Dieser Zukauf festigt die Position des Unternehmens als weltweit größter Bitcoin-Halter und setzt die langfristige Strategie fort, diese digitalen Vermögenswerte durch Kapitalmarktaktivitäten anzusammeln.

Dokumente zeigen, dass die Finanzierung für diese Bitcoin-Käufe aus Erlösen stammt, die durch den Verkauf von Aktien im Rahmen des ATM-Programms erzielt wurden, einschließlich Stamm- und Vorzugsaktien. Gleichzeitig verkaufte MicroStrategy 1.192.262 STRC (permanente, variabel verzinsliche Vorzugsaktien der Serie A), mit einem Nettoerlös von 119,1 Mio. USD. Zudem wurden 6.827.695 MSTR A-Stammaktien verkauft, mit einem Nettoertrag von 1,13 Mrd. USD. Insgesamt etwa 1,249 Mrd. USD, was genau die Kosten für den Bitcoin-Zukauf deckt.

Das ATM-Programm (At-The-Market) ist ein flexibles Eigenkapitalfinanzierungsinstrument, das es Unternehmen erlaubt, Aktien schrittweise zum aktuellen Marktpreis zu verkaufen, anstatt eine große Emission auf einmal durchzuführen. Der Vorteil liegt darin, dass die Marktbeeinträchtigung gering bleibt und der Aktienkurs durch den plötzlichen Zufluss großer Mengen nicht gedrückt wird. MicroStrategy hat dieses Verfahren mehrfach genutzt, um die Bitcoin-Käufe zu finanzieren, was die Akzeptanz des Marktes für ihre Strategie unterstreicht.

Aufschlüsselung der mehrstufigen Finanzierungsstruktur von MicroStrategy

STRC Vorzugsaktien: Variabel verzinslich, unbefristet, bieten feste Dividenden, aber keine Stimmrechte

MSTR Stammaktien: Direkte Verwässerung der bestehenden Aktionäre, bieten aber maximale Flexibilität

ATM-Planumsetzung: Schrittweiser Verkauf zum Marktpreis, um Kurseinbrüche zu vermeiden

In diesem Zeitraum wurden keine weiteren Vorzugsaktien (wie STRF, STRK und STRD) ausgegeben, obwohl diese Instrumente weiterhin Emissionskapazitäten haben. Diese selektive Nutzung verschiedener Finanzierungsinstrumente zeigt, dass das MicroStrategy-Team das Kapitalmanagement präzise steuert. Vorzugsaktien sind meist teurer, aber nicht stimmberechtigt, während Stammaktien die Aktionärsrechte verwässern, aber kostengünstiger sind. Die Wahl des optimalen Finanzierungsportfolios in unterschiedlichen Marktphasen ist eine Kernkompetenz des CFO.

Erstaunliche Bestandsaufnahme von 687.410 BTC und zukünftige Ressourcen

(Quelle: MicroStrategy)

Bis zum 11. Januar meldet MicroStrategy, insgesamt 687.410 Bitcoin gehalten zu haben, mit einem Gesamtkaufpreis von ca. 51,8 Mrd. USD. Laut eingereichten Unterlagen lag der durchschnittliche Kaufpreis aller Bestände bei 75.353 USD pro Bitcoin. Bei einem aktuellen Bitcoin-Preis von etwa 91.000 USD ergibt sich ein unrealisiertem Gewinn von ca. 10,7 Mrd. USD, eine Rendite von etwa 21%.

Dieser durchschnittliche Kostenpreis ist strategisch bedeutsam. 75.353 USD bedeuten, dass MicroStrategy auch bei einem Bitcoin-Preis von 80.000 USD noch im Gewinn ist. Dieser Kostenvorteil resultiert aus der langfristigen, kontinuierlichen Kaufstrategie seit August 2020, bei der in Phasen eingestiegen wurde, während der Bitcoin-Preis von 10.000 USD auf 100.000 USD stieg. Im Vergleich zu Investoren, die bei Höchstkursen alles auf einmal gekauft haben, reduziert MicroStrategy durch den Durchschnittskostensatz das Risiko erheblich.

Trotz der jüngsten starken Kursschwankungen und der Korrektur bei digitalen Vermögenswerten setzt das Unternehmen die Käufe fort, was zeigt, dass es weiterhin an Bitcoin als langfristige Reserve glaubt. Saylor hat mehrfach öffentlich erklärt, dass MicroStrategy nicht auf kurzfristige Preisgewinne durch Trading setzt, sondern Bitcoin als dauerhaften Wertspeicher hält. Diese „Buy-and-Hold“-Strategie schützt vor kurzfristigen Kursschwankungen.

Bis zum 11. Januar verfügt das Unternehmen noch über eine beträchtliche Emissionskapazität, darunter über 20,3 Mrd. USD unter STRK, 4 Mrd. USD unter STRD, 3,9 Mrd. USD unter STRC und 1,6 Mrd. USD unter STRF. Zudem verbleiben über 10,2 Mrd. USD im Rahmen des MSTR Stammaktienprogramms. Insgesamt stehen damit noch über 40 Mrd. USD an Emissionskapazität zur Verfügung, was MicroStrategy weiterhin die „Munition“ gibt, um Bitcoin weiter zu kaufen.

Diese Struktur ermöglicht es MicroStrategy, Chancen zu nutzen und die Finanzierung auf verschiedene Instrumente zu verteilen, darunter Stammaktien und mehrstufige Vorzugsaktien mit unterschiedlichen Dividendenmerkmalen. Der Einsatz dieser diversifizierten Finanzierungsinstrumente reduziert die Abhängigkeit von einzelnen Emissionswegen und erhöht die finanzielle Flexibilität. Bei günstigen Marktbedingungen werden Vorzugsaktien ausgegeben, bei hoher Stammaktienprämie Stammaktien, stets mit Fokus auf die kostengünstigste Finanzierungsvariante.

Langfristige Arbitrage-Strategie bei durchschnittlichen Kosten von 75.353 USD

Die Offenlegung durch MicroStrategy unterstreicht, dass Bitcoin weiterhin das Kernvermögen auf der Bilanz ist. Trotz eines durchschnittlichen Einkaufspreises deutlich unter den jüngsten Höchstkursen zeigt die Geschwindigkeit und das Volumen der Käufe, dass das Unternehmen bereit ist, Kapital zu investieren, unabhängig von kurzfristigen Schwankungen. Derzeit hält MicroStrategy fast 700.000 Bitcoin, was die größte Konzentration an langfristigen Bitcoin-Beständen bei einer Institution weltweit darstellt.

Der durchschnittliche Kostenpreis von 75.353 USD im Vergleich zum aktuellen Preis von ca. 91.000 USD ergibt eine unrealisierten Gewinn von etwa 21 %. Noch wichtiger ist, dass diese Kostenbasis dem Unternehmen eine große Sicherheitsmarge bietet. Selbst wenn der Bitcoin-Preis in Zukunft auf 80.000 USD korrigiert, bleibt MicroStrategy profitabel. Diese Pufferzone ermöglicht es, Marktschwankungen auszuhalten, ohne gezwungen zu sein, Vermögenswerte zu verkaufen.

Saylor verfolgt die langfristige Vision, dass Bitcoin-Preise letztlich auf Hunderttausende oder sogar Millionen USD steigen werden. Wenn dieses Szenario eintritt, wird der aktuelle Einkauf bei 91.519 USD in der Zukunft als äußerst günstig erscheinen. Diese langfristige Perspektive erlaubt es MicroStrategy, kurzfristige Volatilitäten zu ignorieren und kontinuierlich bei verschiedenen Kursen zu kaufen. Seit 2020 nutzt das Unternehmen die sogenannte „Cost Averaging“-Strategie (Durchschnittskosteneffekt), bei der in mehreren Phasen bei unterschiedlichen Kursen eingestiegen wird: bei 10.000 USD, 30.000 USD, 50.000 USD, 70.000 USD, 90.000 USD usw.

Diese Strategie ist jedoch nicht ohne Risiko. Falls der Bitcoin-Preis langfristig unter 75.353 USD bleibt, könnte der Vermögenswert des Unternehmens unter den Schulden und Eigenkapital sinken, was zu einer Herabstufung der Kreditwürdigkeit oder einem Kurseinbruch führen könnte. Zudem ist die Emission von Aktien zum Kauf von Bitcoin in Bullenmärkten sehr effektiv, in Bärenmärkten besteht jedoch die Gefahr, dass fallende Aktienkurse die Refinanzierung erschweren.

Verwandte Artikel

Kryptomarkt rutscht ab, da Bitcoin aufgrund von Kriegsspannungen fällt

Daten: Wenn BTC unter 65.668 US-Dollar fällt, wird die kumulierte Long-Positionen-Liquidationsstärke der Mainstream-CEXs 16,79 Milliarden US-Dollar erreichen.

Iran-Konflikt kein großes Problem für Bitcoin-Mining-Hashrate, sagen Experten