Waterdrop Capital: Linke Hand BTC, Rechte Hand KI-Rechenleistung — Gold und Öl im Zeitalter der digitalen Intelligenz

Autor: Jademont, Evan Lu, Waterdrip Capital

Neue industrielle Revolution: Rechenleistung wird zum Motor der Wirtschaft

„In dieser Welt können nur wenige Menschen wie Edwin Drake unbeabsichtigt eine Ära einläuten, die die Menschheitsgeschichte verändert… Sein tief in die Erde gebohrter Bohrstahl berührte nicht nur schwarze Flüssigkeit, sondern auch die Arterien der modernen Industriegesellschaft.“

1859, im Schlamm Pennsylvaniens, versammelten sich die Menschen um Oberst Drake (Edwin Drake) und lachten ihn aus. Damals war die Beleuchtung der Welt noch auf immer knapper werdendes Walfett angewiesen, doch Drake war fest davon überzeugt, dass unter der Erde „Naphtha“ in großem Maßstab abgebaut werden könne. Dies wurde damals als verrückte Fantasie eines Wahnsinnigen angesehen. Bis die erste schwarze Flüssigkeit aus dem Boden schoss, hätte niemand gedacht, dass die Entdeckung des Erdöls nicht nur das Walfett als Beleuchtungsenergie ersetzen würde, sondern auch zum Grundpfeiler der nächsten zweihundert Jahre menschlicher Gesellschaften werden würde, die um die Vorherrschaft auf der Welt konkurrieren. Es veränderte die globale Macht- und Geopolitik im letzten Jahrhundert grundlegend. Die Menschheitsgeschichte erreichte einen Wendepunkt: Alte Reichtümer basierten auf Handel und Seefahrt, während neue Reichtümer mit dem Aufstieg von Eisenbahn und Energie (Erdöl) entstanden.

2025 befinden wir uns in einem sehr ähnlichen Spiel. Nur dass diesmal die Flut an Rechenleistung, die durch Siliziumchips fließt, die treibende Kraft ist, und das „Gold“ dieses Mal in den auf der Blockchain codierten Codes liegt; die neue Ära des „Goldes“ und „Erdöls“ formt unser Verständnis von Produktivität und Wertspeichern neu. Rückblickend auf 2025 erlebte der Markt eine unerwartet heftige Volatilität. Trumps radikale Handelspolitik zwang globale Lieferketten zur Neuorientierung, was eine massive Inflation auslöste; Gold stieg in der geopolitischen Unsicherheit historisch auf über 4500 US-Dollar; das Krypto-Marktjahr begann mit epischen Gewinnen durch den GENIUS-Gesetzesentwurf, wurde aber Anfang Oktober durch Leverage-Exits und Margin Calls erschüttert.

Abseits der makroökonomischen Turbulenzen fermentiert eine产业konsens im Bereich KI-Rechenleistung rasch: „AI-Verkäufer“ Nvidia erreichte im Oktober eine Marktkapitalisierung von 5 Billionen US-Dollar – ein Meilenstein. Zudem haben Google, Microsoft und Amazon im Laufe des Jahres ihre Investitionen in KI-Infrastruktur auf fast 300 Milliarden US-Dollar gesteigert, etwa durch den Aufbau eines Millionen-GPU-Clusters bei xAI bis zum Jahresende, was die Rechenkapazität deutlich erhöht. Elon Musks xAI hat in weniger als einem halben Jahr das weltweit größte KI-Datenzentrum in Memphis gebaut und plant, bis Ende des Jahres auf 1 Million GPUs zu erweitern.

Daten- und Intelligenz-Ära: Die Hauptmelodie der nächsten industriellen Revolution

Ray Dalio, Gründer von Bridgewater, sagte einmal: „Der Markt ist wie eine Maschine, du kannst ihre Funktionsweise verstehen, aber niemals exakt vorhersagen.“ Auch wenn das makroökonomische Umfeld zufällig und unvorhersehbar ist, bleibt unbestritten, dass KI nach wie vor der wichtigste langfristige Wachstumsfaktor an den US-Börsen ist. In den nächsten zehn Jahren wird KI zum entscheidenden Kernrad im Marktmechanismus; sie beeinflusst weiterhin alle Aspekte von Regierung, Unternehmen und Privatpersonen.

Obwohl die Debatte über „KI-Blasen“ nie verstummt, warnen viele Institutionen vor einer möglichen Überhitzung: Morgan Stanley weist darauf hin, dass das Investitionswachstum im KI-Bereich 2025 zu einer Überbewertung der Tech-Aktien führt, während die Produktivitätssteigerung noch aussteht – ein Zeichen, das an die Dotcom-Blase der 90er Jahre erinnert.

Doch eine unumstößliche Tatsache ist: Die durch KI angetriebene Produktivitätsrevolution befindet sich in einer Phase der tatsächlichen Monetarisierung. Aus Investitionssicht ist KI nicht mehr nur eine Erzählung der Tech-Giganten, sondern die Effizienzgewinne und Kostenoptimierungen, die sie bringt, sind die treibende Kraft hinter den Gewinnen und der Produktivitätssteigerung nicht-technologischer Unternehmen. Doch dahinter steht ein hoher Preis: Die Ersetzung von Arbeitsplätzen, insbesondere im weißen-collar-Bereich, schreitet unaufhaltsam voran. Die Zahl der Einstiegsjobs wird sich verdoppeln, und Tätigkeiten wie Programmieren, Buchhaltung, Steuerprüfung, Managementberatung und Rechtspraxis könnten zu den ersten sein, die durch KI ersetzt werden.

Mit zunehmender Anwendungstiefe steigen die Risiken für Arbeitslosigkeit in Branchen wie Medizin, Bildung und Einzelhandel. Kürzlich kursierte in den USA eine bittere Ironie: Softwareingenieure könnten in Zukunft so angesehen werden wie heute Bauingenieure; Elon Musk betonte in Interviews, dass KI alle Jobs ersetzen werde. Gleichzeitig kündigt dies eine neue industrielle Ära an, die man „Daten-Intelligenz-Ära“ nennt.

Ausblick 2026: Die Nachfrage nach KI wird weiter wachsen

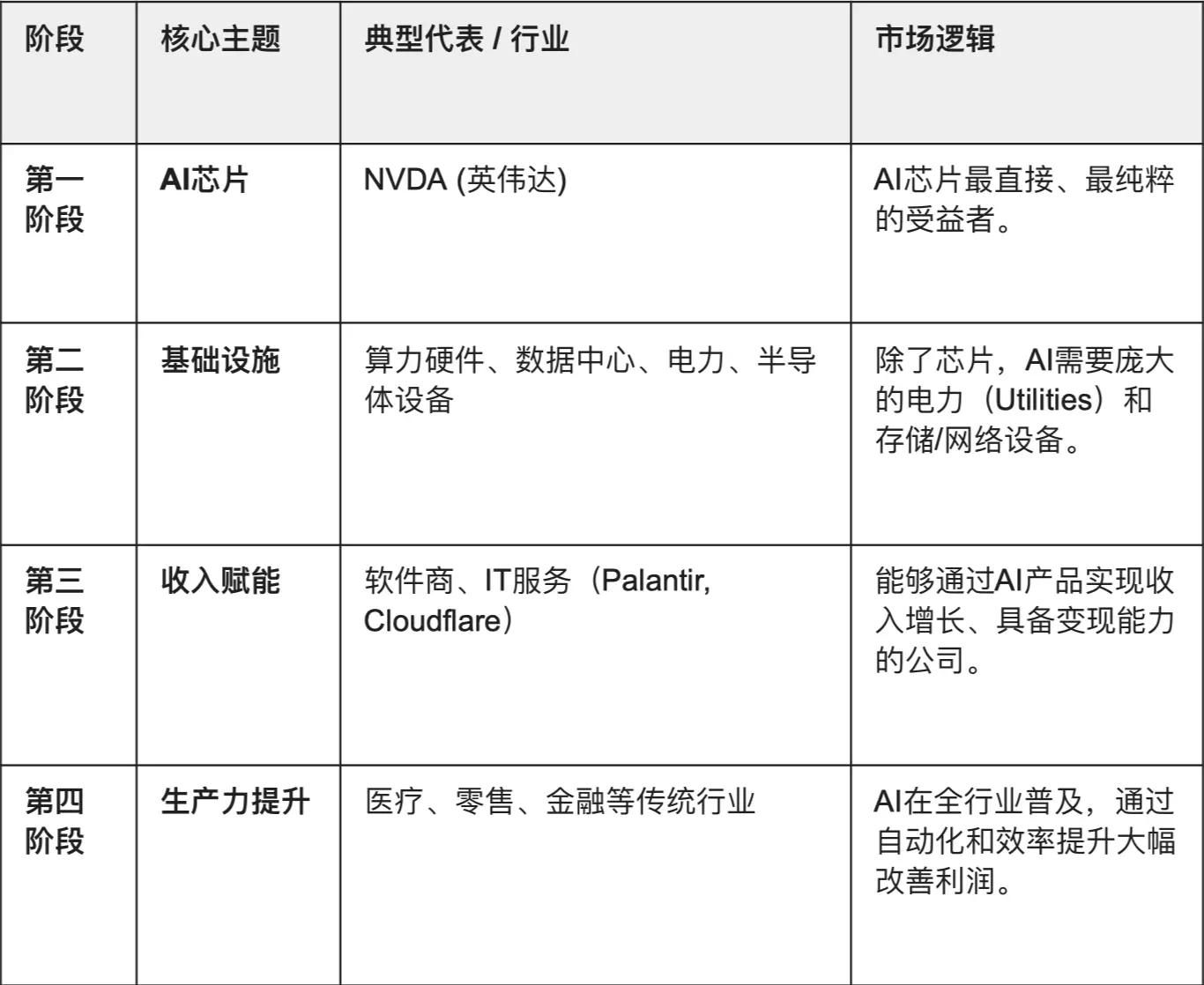

Vier Phasen der KI-Investitionen

Wenn der KI-Hype vom Konzept zur breiten Anwendung in der Industrie übergeht und die Märkte bereits die MAG7 (die sieben größten US-Tech-Giganten) vollständig eingepreist haben, wo liegt die nächste Wachstumswelle? Der Goldman Sachs-Strategieexperte Ryan Hammond skizzierte das „Vier-Phasen-Modell der KI-Investitionen“ als Wegweiser: KI-Investitionen durchlaufen nacheinander die Phasen Chip, Infrastruktur, Einkommensgenerierung und Produktivitätssteigerung.

Vier-Phasen-Modell der KI-Investitionen, Quellenangabe

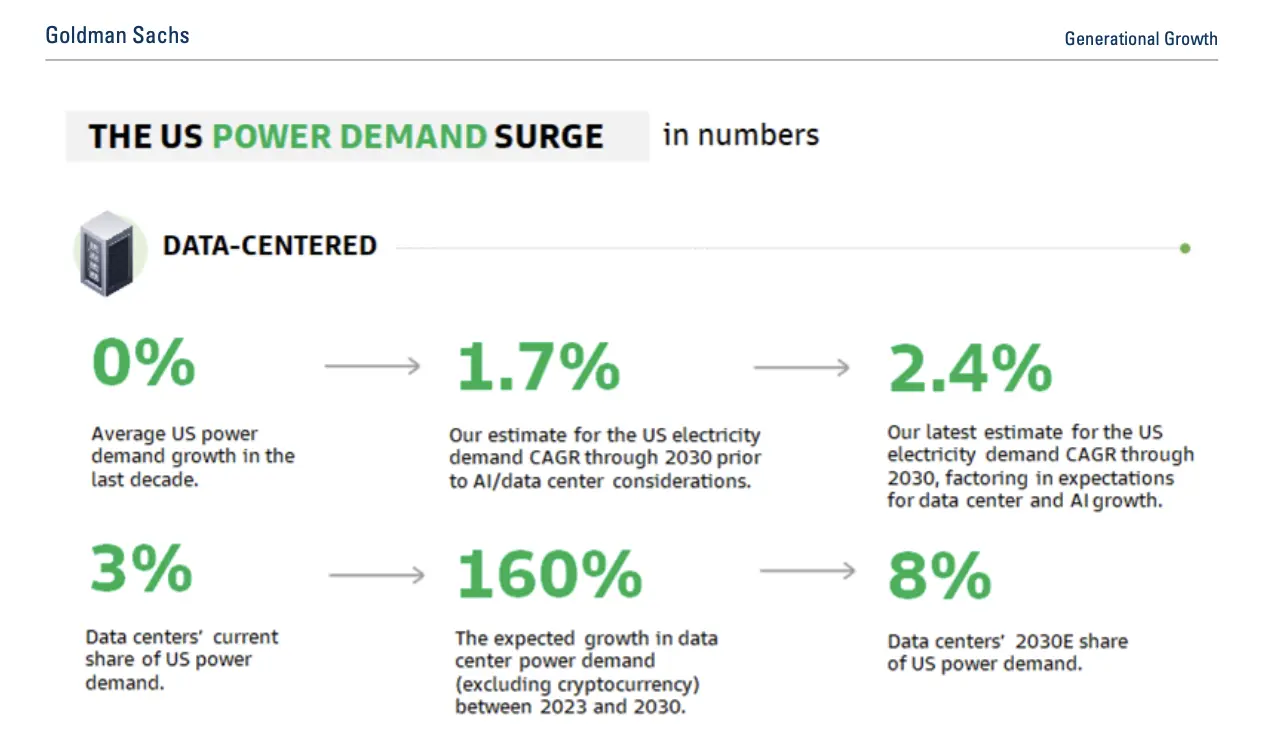

Derzeit befindet sich die KI-Branche an der Schwelle vom „Infrastrukturausbau“ zum „Anwendungsfeld“, also im Übergang vom zweiten zum dritten Stadium. Die Nachfrage nach KI-Infrastruktur explodiert:

- Bis 2030 wird die weltweite Nachfrage nach Strom in Rechenzentren um 165 % steigen

- Von 2023 bis 2030 wächst der jährliche Stromverbrauch in US-Rechenzentren mit 15 %, was den Anteil an der US-Gesamtstromnachfrage von 3 % auf 8 % erhöht.

- Bis 2028 werden die weltweiten Ausgaben für Rechenzentren und Hardware auf 3 Billionen US-Dollar geschätzt.

Goldman Sachs: Prognose für den Strombedarf in US-Rechenzentren, Bildquelle

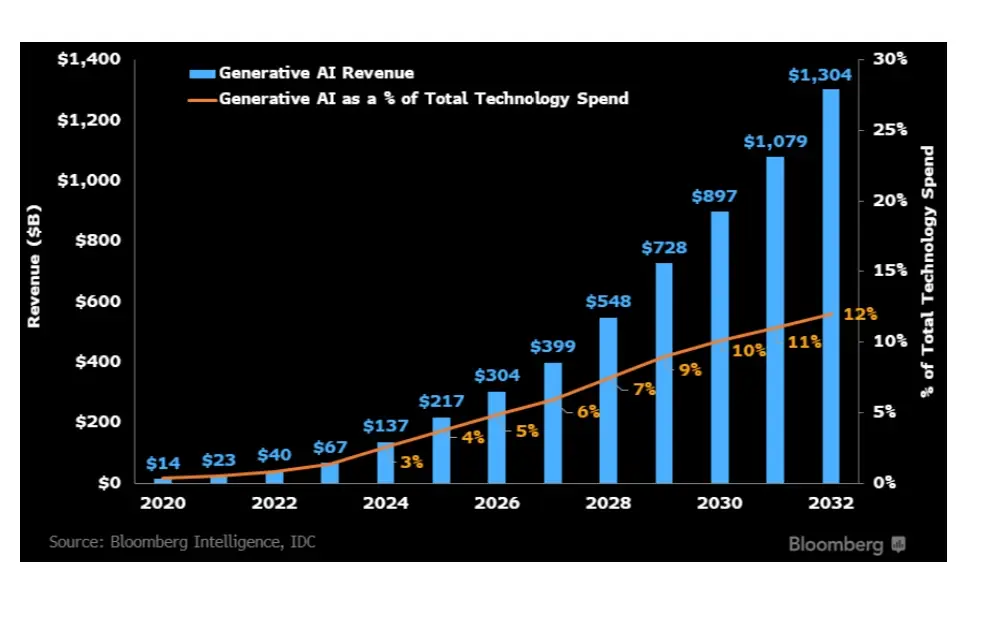

Gleichzeitig wächst der Markt für generative KI-Anwendungen rasant: Bis 2032 soll er auf 1,3 Billionen US-Dollar anwachsen. Kurzfristig wird der Ausbau der Trainingsinfrastruktur das Marktwachstum mit einer durchschnittlichen jährlichen Rate von 42 % antreiben; mittelfristig verschiebt sich die Dynamik auf große Sprachmodelle (LLMs), inferenzfähige Geräte, digitale Werbung, professionelle Software und Dienstleistungen.

Bloomberg: Prognose für das Wachstum generativer KI in den nächsten 10 Jahren, Datenquelle

Diese Einschätzung wird 2026 bestätigt. Goldman Sachs prognostiziert in seiner neuesten makroökonomischen Sicht für 2026: Das Jahr 2026 wird das „Jahr der Realisierung“ der KI-Investitionsrenditen (ROI). KI wird bei 80 % der nicht-technologischen Unternehmen im S&P 500 zu erheblichen Kostensenkungen führen. Damit wird geprüft, ob KI in den Bilanzen der Unternehmen tatsächlich von „Potenzial“ zu „Leistung“ wechselt.

Daher wird sich der Fokus des Marktes in den nächsten 2-3 Jahren nicht mehr nur auf einzelne Tech-Giganten richten, sondern auf eine breitere Palette: Nach unten in die KI-Infrastruktur (wie Strom, Hardware, Rechenzentren), nach oben zu Unternehmen in vielfältigen Branchen, die KI erfolgreich in Profit umwandeln.

Rechenleistung ist das „neue Öl“, BTC ist das „neue Gold“

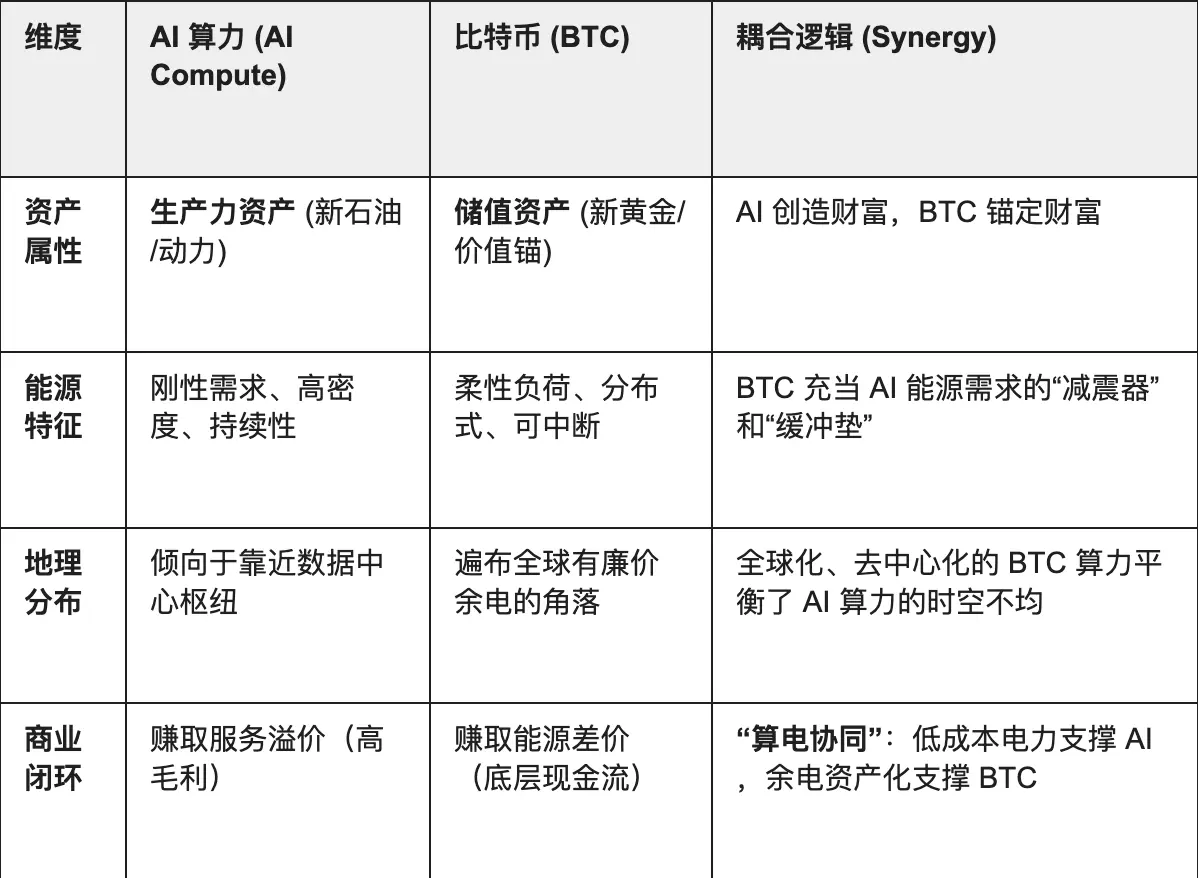

Wenn KI-Rechenleistung das „neue Öl“ der Daten- und Intelligenz-Ära ist, das die Produktivität exponentiell steigen lässt, dann wird BTC (Bitcoin) das „neue Gold“ dieser Ära sein, das als Wertanker und Kreditbasis dient.

KI ist eine eigenständige Wirtschaftseinheit, die kein Bankensystem benötigt, sondern nur Energie. BTC ist ein reiner „digitaler Energiespeicher“. Zukünftig wird KI die „Brennstoff“ der Wirtschaft sein, während BTC die „Anker“ des Wertes bildet. Die Ausgabe von BTC basiert vollständig auf Proof of Work (PoW), das auf Stromverbrauch beruht – eine perfekte Übereinstimmung mit dem Wesen von KI (Strom in Intelligenz umwandeln).

Außerdem ist die Rechenleistung für KI eine kostenintensive Produktionsressource, deren Kernkosten aus Strom bestehen, während der Wert durch Algorithmeneffizienz entsteht; BTC hingegen ist eine dezentralisierte Wertaufbewahrung, die die Monetarisierung von Energie widerspiegelt und das globale Gleichgewicht von Rechenkapazitäten durch „Speicherpools“ ausgleicht. KI benötigt stabile Energieversorgung, und Mining kann überschüssigen Strom aus Wind- und Solarenergie aufnehmen. Durch Demand Response kann BTC-Mining das Stromnetz stabilisieren: Bei Überfluss (z.B. Wind- und Solarenergie-Spitzen) wird die Rechenleistung als Last genutzt, bei Engpässen (KI-Lastspitzen) kann das Mining sofort heruntergefahren werden, um Energie an hochpreisige KI-Cluster zu liefern.

GENIUS-Gesetz: Der Schnittpunkt von Stablecoins, RWA und Rechenleistung-Chain

Mit der Verabschiedung des GENIUS-Gesetzes in den USA 2025 wird der US-Dollar schrittweise digitalisiert. Stablecoins werden in den regulatorischen Rahmen der Föderalregierung integriert und zu einer „On-Chain-Erweiterung“ des US-Dollars. Das Gesetz schafft nicht nur eine Billionen-USD-weit neue Liquiditätsquelle für US-Staatsanleihen, sondern bietet auch Vorbilder für die Regulierung von Stablecoins in wichtigen Jurisdiktionen wie der EU, Großbritannien, Singapur und Hongkong.

Dieses regulatorische Rahmenwerk stärkt den Markt für RWA (Real World Assets, reale Vermögenswerte): Durch die erhöhte Liquidität und Effizienz im grenzüberschreitenden Zahlungsverkehr und Handel, ermöglicht es eine einfachere Emission und Bewegung von RWA. Stablecoins sind bereits die wichtigste Zahlungsmethode für den On-Chain-Kauf von Immobilien, Anleihen und Kunstwerken, und unterstützen schnelle grenzüberschreitende Abrechnungen.

Insbesondere KI-Rechenleistungs-Assets, die hohe Investitionskosten, stabile Erträge und Asset-Heavy-Charakter aufweisen, erfüllen die Anforderungen an eine standardisierte RWA: Ob GPU-Cloud, KI-Inferenzressourcen oder Edge-Computing-Knoten – alle Parameter wie Preis, Mietdauer, Auslastung und Energieeffizienz können durch Smart Contracts auf der Chain quantifiziert werden. Das bedeutet, dass zukünftige Geschäftsmodelle wie Rechenmietung, Ertragsaufteilung, Verleih und Verpfändung vollständig auf der Chain abgewickelt werden können, inklusive Echtzeit-Transparenz und Nachweisbarkeit der Renditen. Zudem kann die Rechenleistung durch On-Chain-Daten in Echtzeit überwacht werden, um Transparenz und Verifizierbarkeit zu gewährleisten. Die flexible Steuerung der Rechenkapazität reduziert das Risiko von Kapitalbindung und Ressourcenverschwendung im traditionellen Heavy-Asset-Modell und sorgt für stabile, transparente Erträge.

Noch spannender ist die Vision, dass KI-Rechenleistung, ähnlich wie die Ölbörsen vor 200 Jahren, durch RWA zu standardisierten, handelbaren, verpfändbaren und gehebelten Finanzinstrumenten werden könnte. Das „Compute Capital Market“ auf Basis von RWA könnte effizientere Wertströme und unendliche Anwendungsfelder schaffen.

Neue Chancen unter „Double Consensus“

In einer Ära, in der KI unser Leben durchdringt, wird Rechenleistung zum gemeinsamen Verständnis für effiziente Produktivität. Gleichzeitig wird die extrem hohe Liquidität – BTC – zum neuen „Wertaufbewahrungs“-Konsens.

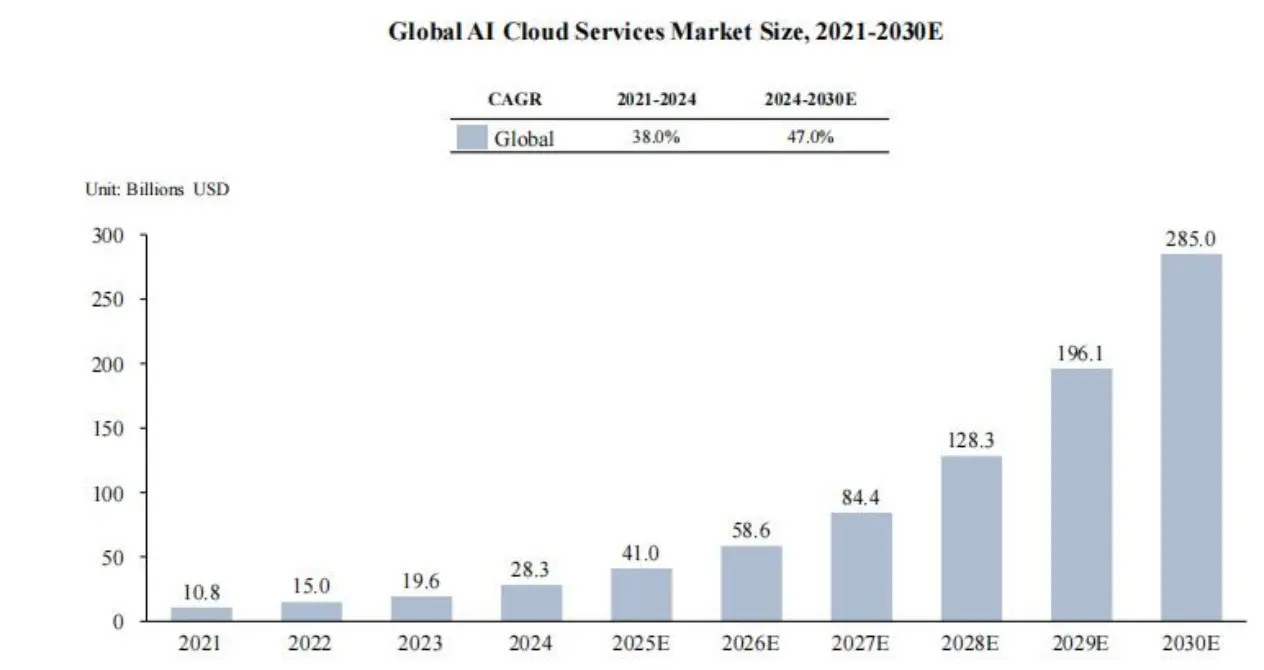

Daher wird die Zukunftsfrage: Welche Unternehmen, die „Produktivität“ oder „Vermögenswerte“ kontrollieren, werden die wertvollsten Akteure im nächsten Zyklus sein? Cloud-Service-Anbieter befinden sich an der Schnittstelle zwischen „BTC-Wertkonsens“ und „KI-Produktivitätskonsens“. Wenn Rechenleistung der Treibstoff für das schnelle Funktionieren der digitalen Wirtschaft ist, dann sind Cloud-Dienste die intelligente Pipeline, die diese Energie verteilt.

Prognose für den globalen KI-Cloud-Service-Markt, Datenquelle: Frost & Sullivan

Dazu gehören die großen Player: Microsoft, Amazon, Google, XAI, Meta. Sie werden auch „Hyperscalers“ genannt – große Cloud-Anbieter, die hauptsächlich IAAS (Infrastructure as a Service) für allgemeine Bedürfnisse bereitstellen. Trotz großer Ressourcenpools sind sie bei der effizienten Bereitstellung von Rechenkapazitäten manchmal weniger flexibel. Hyperscalers sind die oberste Ebene der KI-Rechenleistung und kontrollieren den Großteil der verfügbaren Ressourcen, bauen ihre Infrastruktur kontinuierlich aus:

- Microsoft (Microsoft): Startet das Billionen-Dollar-Projekt „Stargate“, um eine Million-GPU-Cluster zu errichten, das OpenAI bei der Modellentwicklung unterstützt.

- Amazon (AWS): Plant in den nächsten 15 Jahren Investitionen von 150 Milliarden US-Dollar, um eigene Chips (Trainium 3) zu entwickeln und so die Kosten für Rechenleistung unabhängig von externen Anbietern zu machen.

- Google (Google): Hält die jährlichen Investitionen bei 80-90 Milliarden US-Dollar, nutzt die energieeffizienten TPU v6, um weltweit KI-Regionen aufzubauen.

- Meta: Mark Zuckerberg kündigte an, dass die Investitionen in Capex weiter steigen und 2025 auf 370-400 Milliarden US-Dollar steigen werden. Mit Flüssigkeitskühlung und 600.000 H100-Äquivalenten baut Meta das größte offene KI-Rechenzentrum der Welt.

- xAI: Errichtet in Memphis das weltweit größte Supercomputer-Cluster „Colossus“ mit dem Ziel, 1 Million GPUs zu erreichen, und zeigt damit eine extrem aggressive Infrastrukturstrategie.

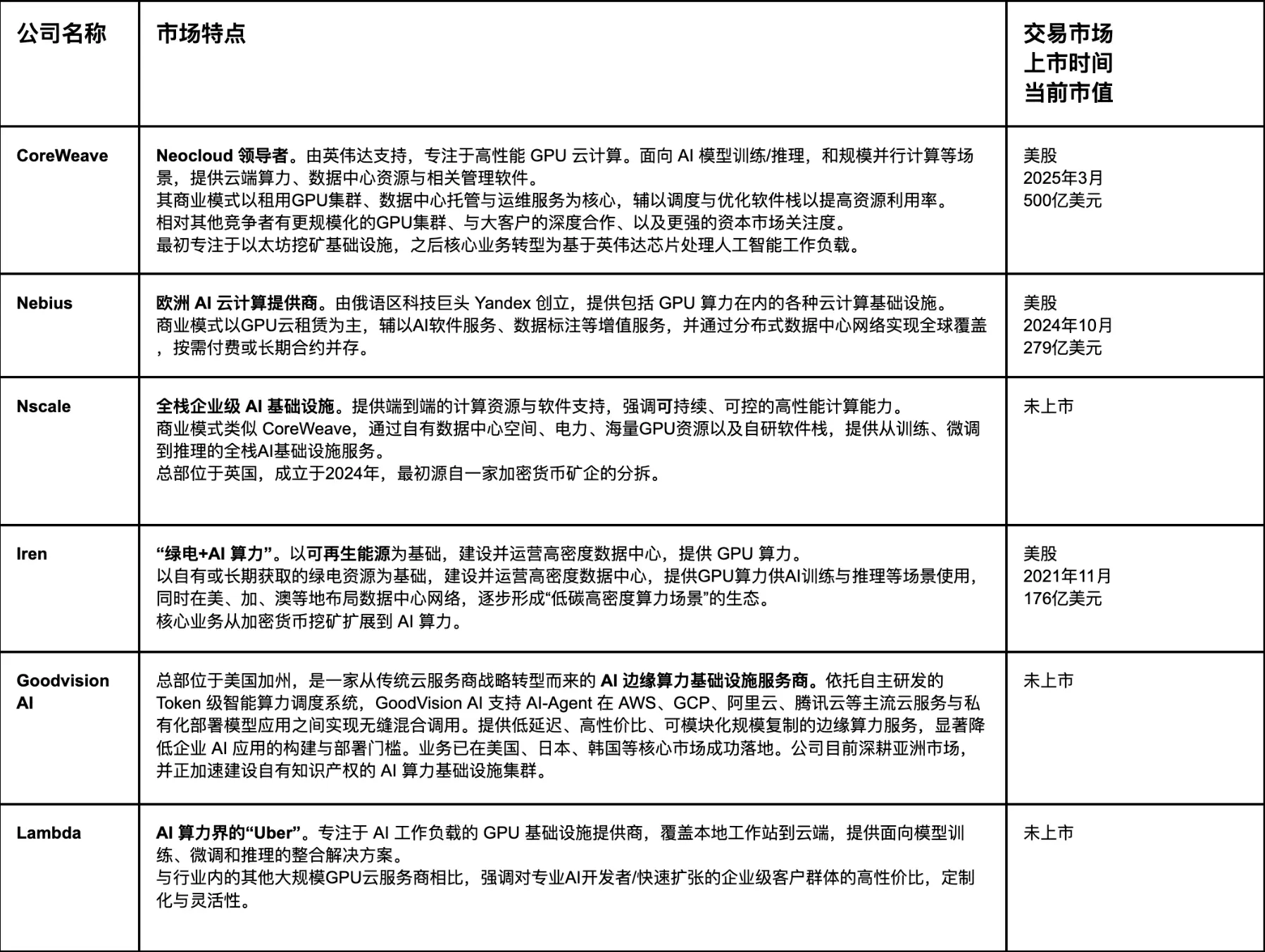

Weitere aufstrebende Cloud-Anbieter wie CoreWeave, Nebius und Nscale (NeoCloud) konzentrieren sich auf IAAS + PAAS, speziell für KI-Training und -Inference. Sie bieten flexiblere Mietmodelle, schnellere Reaktionszeiten und geringere Latenz.

Gleichzeitig investieren sie in Top-GPUs (H100, B100, H200, Blackwell) und bauen eigene Hochleistungs-AIDC (AI Data Center) mit vorinstallierter Hardware, Flüssigkeitskühlung, RDMA-Netzwerken und automatisierter Steuerung, um flexible, skalierbare und kosteneffiziente KI-Infrastruktur zu bieten.

Die führenden Anbieter im NeoCloud-Segment sind zweifellos Coreweave; als eines der spannendsten Tech-Unternehmen 2025 konzentriert sich Coreweave auf Cloud-Services für KI-Training und -Inference mit GPU-Beschleunigung. Doch nicht nur CoreWeave ist im Markt: Auch Nebius, Nscale und Crusoe sind starke Wettbewerber.

Im Gegensatz zu den großen Neo-Cloud-Anbietern in Europa und den USA, die auf Heavy-Asset-Cluster setzen, zeigt GoodVision AI eine andere Vision der Globalisierung: Durch intelligente Steuerung und Management mehrerer Nutzer in Märkten mit schwacher Infrastruktur, schnelle Deployment, niedrige Latenz und hohe Kosteneffizienz für KI-Infrastruktur zu schaffen. Während die Tech-Giganten in Memphis und anderen Standorten riesige GPU-Cluster für große Modelle bauen, nutzt GoodVision AI modulare inferenzfähige Knoten in Asien und anderen Schwellenländern, um die „letzte Meile“ der KI-Anwendung zu verkürzen.

Viele Top-Anbieter für KI-Rechenleistung haben eine gemeinsame Basis: Ihre Gründer oder Kernarchitekten stammen aus der Krypto-Mining-Branche. Der Übergang vom Mining zu KI-Rechenleistung ist kein Branchenwechsel, sondern eine strategische Wiederverwendung der Kernkompetenzen. BTC-Mining und Hochleistungsrechnen bei KI sind in ihrer Grundlogik hochgradig ähnlich: Beide sind auf großflächigen Stromverbrauch, energieintensive Rechenzentren und 24/7-Betrieb angewiesen. Die günstigen Stromquellen und Hardware-Erfahrung, die sie in der Mining-Ära gesammelt haben, sind heute wertvolle Assets im KI-Boom.

Mit exponentiellem Wachstum der KI-Rechenleistung wandeln diese Unternehmen ihre Infrastruktur um: vom „BTC-Speicher“ zum „AI-Produktivitäts-Output“. Mit der Reife der bidirektionalen Umschaltungstechnologie kann BTC die Energieverteilung ausgleichen, indem es überschüssigen Strom aus Wind- und Solarenergie nutzt. Bei Überangebot (z.B. Wind- und Solarspitzen) wird das Mining als Last genutzt, bei Engpässen (KI-Lastspitzen) sofort heruntergefahren, um Energie an hochpreisige KI-Cluster zu liefern.

![]###https://img-cdn.gateio.im/social/moments-937f6cd7cf1c6b546c3c1abc1310c368

GENIUS-Gesetz: Der Schnittpunkt von Stablecoins, RWA und Rechenleistung-Chain

Mit der Verabschiedung des GENIUS-Gesetzes in den USA 2025 wird der US-Dollar schrittweise digitalisiert. Stablecoins werden in den regulatorischen Rahmen der Bundesbehörden integriert und zu einer „On-Chain-Erweiterung“ des Dollars. Das Gesetz schafft eine Billionen-USD-weit neue Liquiditätsquelle für US-Staatsanleihen und bietet Vorbilder für die Regulierung von Stablecoins in der EU, Großbritannien, Singapur und Hongkong.

Dieses regulatorische Rahmenwerk stärkt den Markt für RWA (Real World Assets): Durch die erhöhte Liquidität und Effizienz im grenzüberschreitenden Zahlungsverkehr und Handel wird die Emission und Bewegung von RWA erleichtert. Stablecoins sind bereits die wichtigste Zahlungsmethode für den On-Chain-Kauf von Immobilien, Anleihen und Kunstwerken, und unterstützen schnelle grenzüberschreitende Abrechnungen.

Insbesondere KI-Rechenleistungs-Assets, die hohe Investitionskosten, stabile Erträge und Asset-Heavy-Charakter aufweisen, erfüllen die Anforderungen an eine standardisierte RWA: Ob GPU-Cloud, KI-Inferenzressourcen oder Edge-Computing-Knoten – alle Parameter wie Preis, Mietdauer, Auslastung und Energieeffizienz können durch Smart Contracts auf der Chain quantifiziert werden. Das bedeutet, dass zukünftige Geschäftsmodelle wie Rechenmiete, Ertragsaufteilung, Verleih und Verpfändung vollständig auf der Chain abgewickelt werden können, inklusive Echtzeit-Transparenz und Nachweisbarkeit der Renditen. Zudem kann die Rechenleistung durch On-Chain-Daten in Echtzeit überwacht werden, um Transparenz und Verifizierbarkeit zu gewährleisten. Die flexible Steuerung der Rechenkapazität reduziert das Risiko von Kapitalbindung und Ressourcenverschwendung im traditionellen Heavy-Asset-Modell und sorgt für stabile, transparente Erträge.

Noch spannender ist die Vision, dass KI-Rechenleistung, ähnlich wie die Ölbörsen vor 200 Jahren, durch RWA zu standardisierten, handelbaren, verpfändbaren und gehebelten Finanzinstrumenten werden könnte. Das „Compute Capital Market“ auf Basis von RWA könnte effizientere Wertströme und unendliche Anwendungsfelder schaffen.

Neue Chancen unter „Double Consensus“

In einer Ära, in der KI unser Leben durchdringt, wird Rechenleistung zum gemeinsamen Verständnis für effiziente Produktivität. Gleichzeitig wird die extrem hohe Liquidität – BTC – zum neuen „Wertaufbewahrungs“-Konsens.

Daher wird die Zukunftsfrage: Welche Unternehmen, die „Produktivität“ oder „Vermögenswerte“ kontrollieren, werden die wertvollsten Akteure im nächsten Zyklus sein? Cloud-Service-Anbieter befinden sich an der Schnittstelle zwischen „BTC-Wertkonsens“ und „KI-Produktivitätskonsens“. Wenn Rechenleistung der Treibstoff für das schnelle Funktionieren der digitalen Wirtschaft ist, dann sind Cloud-Dienste die intelligente Pipeline, die diese Energie verteilt.

![]https://img-cdn.gateio.im/social/moments-32fa744fec43287dd1a14dc8fb4e5947

Prognose für den globalen KI-Cloud-Service-Markt, Datenquelle: Frost & Sullivan

Dazu gehören die großen Player: Microsoft, Amazon, Google, XAI, Meta. Sie werden auch „Hyperscalers“ genannt – große Cloud-Anbieter, die hauptsächlich IAAS (Infrastructure as a Service) für allgemeine Bedürfnisse bereitstellen. Trotz großer Ressourcenpools sind sie bei der effizienten Bereitstellung von Rechenkapazitäten manchmal weniger flexibel. Hyperscalers sind die oberste Ebene der KI-Rechenleistung und kontrollieren den Großteil der verfügbaren Ressourcen, bauen ihre Infrastruktur kontinuierlich aus:

- Microsoft Microsoft: Startet das Billionen-Dollar-Projekt „Stargate“, um eine Million-GPU-Cluster zu errichten, das OpenAI bei der Modellentwicklung unterstützt.

- Amazon AWS: Plant in den nächsten 15 Jahren Investitionen von 150 Milliarden US-Dollar, um eigene Chips (Trainium 3) zu entwickeln und so die Kosten für Rechenleistung unabhängig von externen Anbietern zu machen.

- Google Google: Hält die jährlichen Investitionen bei 80-90 Milliarden US-Dollar, nutzt die energieeffizienten TPU v6, um weltweit KI-Regionen aufzubauen.

- Meta: Mark Zuckerberg kündigte an, dass die Investitionen in Capex weiter steigen und 2025 auf 370-400 Milliarden US-Dollar steigen werden. Mit Flüssigkeitskühlung und 600.000 H100-Äquivalenten baut Meta das größte offene KI-Rechenzentrum der Welt.

- xAI: Errichtet in Memphis das weltweit größte Supercomputer-Cluster „Colossus“ mit dem Ziel, 1 Million GPUs zu erreichen, und zeigt damit eine extrem aggressive Infrastrukturstrategie.

Weitere aufstrebende Cloud-Anbieter wie CoreWeave, Nebius und Nscale (NeoCloud) konzentrieren sich auf IAAS + PAAS, speziell für KI-Training und -Inference. Sie bieten flexiblere Mietmodelle, schnellere Reaktionszeiten und geringere Latenz.

Gleichzeitig investieren sie in Top-GPUs (H100, B100, H200, Blackwell) und bauen eigene Hochleistungs-AIDC (AI Data Center) mit vorinstallierter Hardware, Flüssigkeitskühlung, RDMA-Netzwerken und automatisierter Steuerung, um flexible, skalierbare und kosteneffiziente KI-Infrastruktur zu bieten.

![]https://img-cdn.gateio.im/social/moments-a146e8b2121563e1b6454d372d722729

Die führenden Anbieter im NeoCloud-Segment sind zweifellos Coreweave; als eines der spannendsten Tech-Unternehmen 2025 konzentriert sich Coreweave auf Cloud-Services für KI-Training und -Inference mit GPU-Beschleunigung. Doch nicht nur CoreWeave ist im Markt: Auch Nebius, Nscale und Crusoe sind starke Wettbewerber.

Im Gegensatz zu den großen Neo-Cloud-Anbietern in Europa und den USA, die auf Heavy-Asset-Cluster setzen, zeigt GoodVision AI eine andere Vision der Globalisierung: Durch intelligente Steuerung und Management mehrerer Nutzer in Märkten mit schwacher Infrastruktur, schnelle Deployment, niedrige Latenz und hohe Kosteneffizienz für KI-Infrastruktur zu schaffen. Während die Tech-Giganten in Memphis und anderen Standorten riesige GPU-Cluster für große Modelle bauen, nutzt GoodVision AI modulare inferenzfähige Knoten in Asien und anderen Schwellenländern, um die „letzte Meile“ der KI-Anwendung zu verkürzen.

Viele Top-Anbieter für KI-Rechenleistung haben eine gemeinsame Basis: Ihre Gründer oder Kernarchitekten stammen aus der Krypto-Mining-Branche. Der Übergang vom Mining zu KI-Rechenleistung ist kein Branchenwechsel, sondern eine strategische Wiederverwendung der Kernkompetenzen. BTC-Mining und Hochleistungsrechnen bei KI sind in ihrer Grundlogik hochgradig ähnlich: Beide sind auf großflächigen Stromverbrauch, energieintensive Rechenzentren und 24/7-Betrieb angewiesen. Die günstigen Stromquellen und Hardware-Erfahrung, die sie in der Mining-Ära gesammelt haben, sind heute wertvolle Assets im KI-Boom.

Mit exponentiellem Wachstum der KI-Rechenleistung wandeln diese Unternehmen ihre Infrastruktur um: vom „BTC-Speicher“ zum „AI-Produktivitäts-Output“. Mit der Reife der bidirektionalen Umschalttechnologie kann BTC die Energieverteilung ausgleichen, indem es überschüssigen Strom aus Wind- und Solarenergie nutzt. Bei Überangebot (z.B. Wind- und Solarspitzen) wird das Mining als Last genutzt, bei Engpässen (KI-Lastspitzen) sofort heruntergefahren, um Energie an hochpreisige KI-Cluster zu liefern.

![]https://img-cdn.gateio.im/social/moments-937f6cd7cf1c6b546c3c1abc1310c368

Verwandte Artikel

Kryptowährungsminenunternehmen investieren verstärkt in (KI) und Hochleistungsrechnen (HPC)

Der Crypto-Panikindex fällt auf 10, und die Marktphase der „extremen Angst“ dauert fast einen Monat an.

Daten: Wenn BTC unter 64.869 US-Dollar fällt, wird die kumulierte Long-Positionen-Liquidationsstärke der führenden CEXs 16,04 Milliarden US-Dollar erreichen

Der Gouverneur von Indiana hat das Bitcoin Rights Act unterzeichnet, das die Verwendung digitaler Vermögenswerte in staatlichen Rentenplänen erlaubt.

Daten: 79,24 BTC wurden von Cumberland DRW transferiert, Wert ca. 2,13 Millionen US-Dollar