Analyse der aktuellen Makroökonomie: KI ist der einzige Antrieb für das Wirtschaftswachstum, der Markt wird von Emotionen und Kapitalströmen getrieben.

Autor: arndxt, Verschlüsselung KOL

Übersetzung: Felix, PANews

Der einzige Motor, der derzeit das BIP antreibt, ist die Künstliche Intelligenz, alles andere befindet sich im Abwärtsstrudel, wie der Arbeitsmarkt, die Haushaltslage, die Kaufkraft, die Fähigkeit zum Vermögensaufbau usw. Alle warten auf das sogenannte “Zyklusumkehr”. Aber es gibt keinen Zyklus. Die Tatsache ist:

- Der Markt konzentriert sich derzeit nicht auf die Fundamentaldaten.

- Die Kapitalausgaben für künstliche Intelligenz sind tatsächlich der Schlüssel zur Verhinderung eines technologischen Rückgangs.

- Im Jahr 2026 wird eine Welle der Liquidität erwartet, während der Markt-Konsens noch nicht einmal begonnen hat, dies zu bepreisen.

- Ungleichheit ist ein Gegenwind, der die makroökonomische Entwicklung behindert und die Regierungen zwingt, Politiken zu erlassen.

- Die Grenze der künstlichen Intelligenz liegt nicht bei den GPUs, sondern bei der Energie.

- Für die junge Generation wird Verschlüsselung eine der wenigen Anlageklassen mit echtem Aufwärtspotenzial, was sie sinnvoll macht.

Setzen Sie Ihr Geld nicht auf die falsche Seite, nur weil Sie das Risiko dieser Transformation falsch einschätzen.

1. Marktdynamik wird nicht von den Fundamentaldaten getrieben

Im vergangenen Monat, obwohl keine neuen Wirtschaftsdaten veröffentlicht wurden, waren die Preisschwankungen aufgrund des Wandels in der Haltung der Federal Reserve stark.

Die Wahrscheinlichkeit einer Zinssenkung fiel von 80% auf 30% und stieg dann wieder auf 80%, völlig basierend auf den Äußerungen einzelner Mitglieder der Federal Reserve. Dies steht im Einklang mit der Situation, in der systematische Kapitalflüsse im Markt über subjektiven makroökonomischen Ansichten stehen.

Hier sind einige Beweise für die Mikrostruktur:

Fonds, die auf Volatilität abzielen, reduzieren mechanisch die Hebelwirkung, wenn die Volatilität steigt, und erhöhen die Hebelwirkung wieder, wenn die Volatilität sinkt. Diese Fonds kümmern sich nicht um die “Wirtschaft”, da sie nur anhand eines Faktors das Risikoengagement anpassen: das Maß der Marktvolatilität. Wenn die Volatilität steigt, reduzieren sie das Risiko → verkaufen. Wenn die Volatilität sinkt, erhöhen sie das Risiko → kaufen. Dies führt dazu, dass sie in schwachen Märkten automatisch verkaufen und in starken Märkten automatisch kaufen, wodurch die bidirektionale Volatilität verstärkt wird.

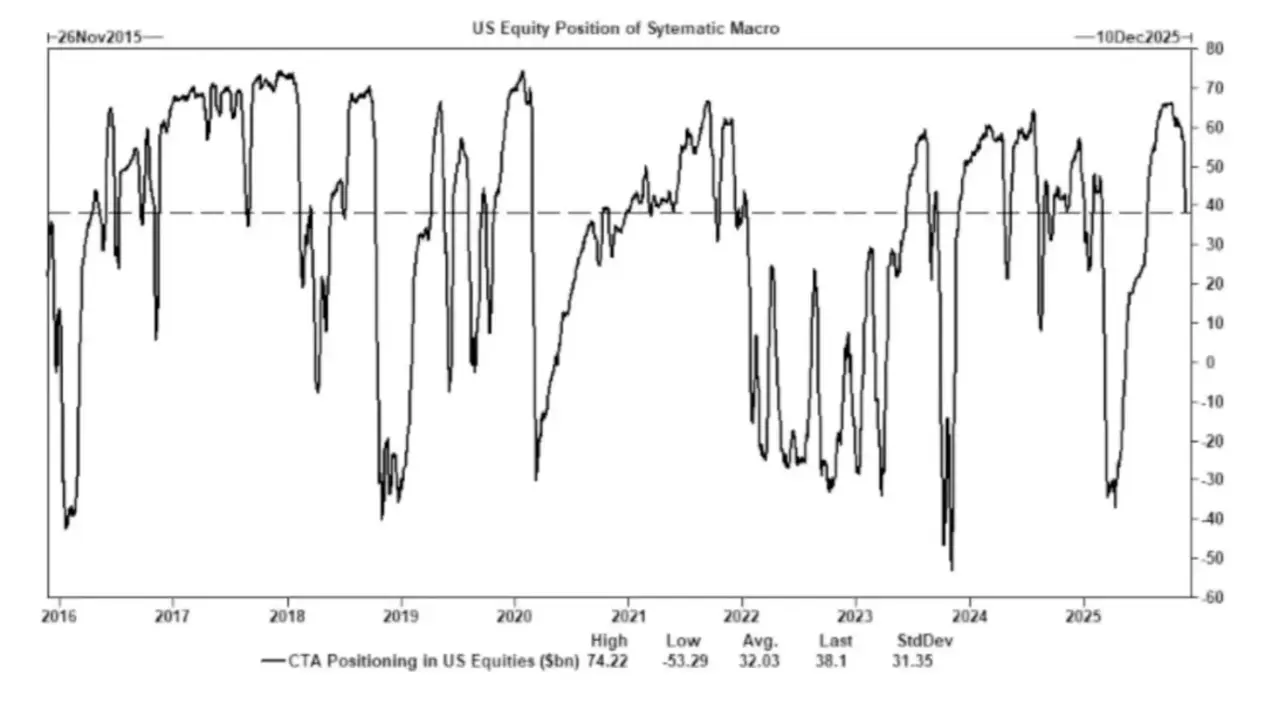

Der Commodity Trading Advisor (CTA) wechselt Long- und Short-Positionen auf vordefinierten Trendniveaus, was zu forcierter Kapitalbewegung führt. CTA folgt strengen Trendregeln:

- Wenn der Preis ein bestimmtes Niveau überschreitet → Kaufen.

- Wenn der Preis unter ein bestimmtes Niveau fällt → verkaufen.

Es gibt keine “Meinungen” dahinter, nur mechanische Operationen.

Daher kann es, selbst wenn sich die Fundamentaldaten nicht ändern, zu massiven, koordinierten Kauf- oder Verkaufsaktionen kommen, wenn genügend Händler gleichzeitig Stop-Loss-Orders auf demselben Preisniveau setzen.

Diese Geldbewegungen können manchmal dazu führen, dass der gesamte Index mehrere Tage hintereinander schwankt.

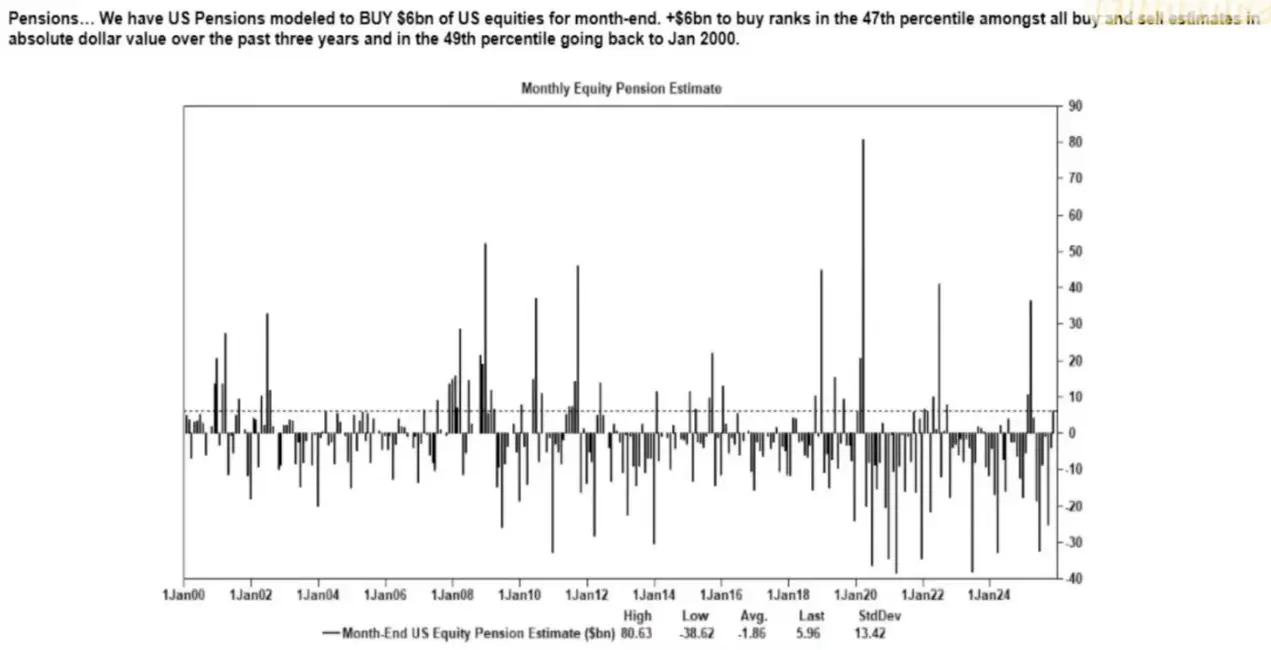

Aktienrückkäufe sind weiterhin die größte einzelne Quelle für die Nettomarkt-Nachfrage nach Aktien. Auf dem Aktienmarkt sind Unternehmen, die ihre eigenen Aktien zurückkaufen, die größten Netto-Käufer, deren Volumen die von Privatanlegern, Hedgefonds und Pensionsfonds übersteigt. Während der öffentlichen Rückkaufphasen investiert das Unternehmen wöchentlich stabil mehrere Milliarden Dollar in den Markt.

Das führte zu:

- Innere Aufwärtstrend während der Rückkaufzeit

- Nach dem Schließen des Rückkauf-Fensters deutliche Schwäche

- Strukturelle Nachfrage, die nicht mit makroökonomischen Daten zusammenhängt

Das ist der Grund, warum die Aktienkurse selbst bei extrem schlechter Marktstimmung steigen können.

VIX Kurveninversion spiegelt ein Ungleichgewicht bei kurzfristigen Hedging wider, nicht** „Panikk“****.** In der Regel liegt die langfristige Volatilität (3-Monats-VIX) über der kurzfristigen Volatilität (1-Monats-VIX). Wenn sich diese Situation umkehrt, d.h. die Preise der kurzfristigen Kontrakte höher werden, wird angenommen, dass die „Panikstimmung zugenommen hat.“

Aber heute wird es normalerweise durch die folgenden Faktoren verursacht:

- Kurzfristiger Hedging-Bedarf

- Optionshändler passen ihr Risiko an

- Kapitalzufluss wöchentliche Optionen

- Systematische Strategien zur Absicherung am Monatsende

Das bedeutet:

- VIX-Index steigt ≠ Panikgefühle.

- VIX-Index steigt = Hedging-Kapitalfluss.

Diese Unterscheidung ist entscheidend, da sie bedeutet, dass die Volatilität jetzt durch den Handel und nicht durch die Marktstimmung getrieben wird.

Dies führt dazu, dass das aktuelle Marktumfeld empfindlicher auf die Marktentwicklung reagiert und stärker von Geldflüssen abhängig ist. Wirtschaftsdaten sind zu einem nachlaufenden Indikator für Vermögenspreise geworden, während die Kommunikation der Federal Reserve zum Hauptauslöser für die Volatilität geworden ist.

Liquidität, Positionierung und die politische Stimmung treiben heute die Preisfindung mehr als die Fundamentaldaten.

2. Künstliche Intelligenz verhindert eine umfassende Rezession

Künstliche Intelligenz hat bereits begonnen, die Rolle eines makroökonomischen Stabilitätsmechanismus zu spielen.

Es hat die regelmäßige Rekrutierung effektiv ersetzt, die Rentabilität der Unternehmen unterstützt und das BIP-Wachstum unter den schwachen Fundamentaldaten des Arbeitsmarktes aufrechterhalten.

Das bedeutet, dass die Abhängigkeit der US-Wirtschaft von den Investitionen in künstliche Intelligenz weitaus höher ist, als die politischen Entscheidungsträger öffentlich zugeben.

- Künstliche Intelligenz dämpft die Nachfrage nach einem Drittel der Arbeitskräfte mit niedrigen Fähigkeiten, die am leichtesten ersetzt werden können. Und genau hier zeigen sich normalerweise die ersten Anzeichen einer zyklischen Rezession.

- Die Steigerung der Produktivität hat die ursprünglich sichtbaren weitreichenden Verschlechterungen auf dem Arbeitsmarkt verborgen. Die Produktion bleibt stabil, weil Maschinen die zuvor von Einstiegsarbeitskräften ausgeführten Arbeiten übernehmen.

- Unternehmen profitieren von der Verringerung der Mitarbeiterzahl, während Familien die sozioökonomische Last tragen. Dies führt dazu, dass das Einkommen von der Arbeit zum Kapital übergeht – ein typisches dynamisches Zeichen des Rückgangs, das jedoch durch die Steigerung der Produktivität verschleiert wird.

- Die Kapitalbildung im Zusammenhang mit der Verschlüsselung hält künstlich die Resilienz des BIP aufrecht. Ohne die Kapitalausgaben für künstliche Intelligenz wären die Gesamtdaten des BIP erheblich schwächer.

Regulierungsbehörden und politische Entscheidungsträger werden zwangsläufig durch Industriepolitik, Kreditexpansion oder strategische Anreize die Investitionen in künstliche Intelligenz unterstützen, da sonst eine wirtschaftliche Rezession droht.

3. Ungleichheit ist zu einem makroökonomischen Beschränkungsfaktor geworden

Die Analyse von Mike Green (die Armutsgrenze liegt bei etwa 130.000 bis 150.000 US-Dollar) hat starke Gegenreaktionen ausgelöst, was zeigt, wie weitreichend das Problem Resonanz findet.

Kernfakt ist:

- Die Kosten für Kinderbetreuung sind höher als Miete/Hypothek.

- Der Zugang zu Wohnraum ist strukturell schwierig.

- Die Babyboomer-Generation dominiert das Vermögen

- Die junge Generation hat nur Einkommen, kein Kapital

- Vermögensinflation verstärkt die Kluft von Jahr zu Jahr

Ungleichheit wird Anpassungen der Finanzpolitik, der regulatorischen Haltung und der Interventionen auf den Vermögensmärkten erfordern.

Verschlüsselungwährung wird zu einem Instrument für die Bevölkerung und zu einem Weg für die jüngere Generation, um Kapitalwachstum zu erreichen.

4. Die Flaschenhälse der künstlichen Intelligenz liegen in der Energie und nicht in der Rechenleistung

Energie wird zum neuen Schwerpunkt werden. Ohne eine entsprechende Erweiterung der Energieinfrastruktur kann die KI-Wirtschaft nicht wachsen. Die Diskussionen rund um GPU ignorieren das größere Engpassproblem:

- Elektrizität

- Stromnetzkapazität

- Kernenergie und Erdgasbau

- Kühlungsinfrastruktur

- Kupfer und entscheidende Mineralien

- Einschränkungen bei der Standortwahl von Rechenzentren

Energie wird zu einem einschränkenden Faktor für die Entwicklung der künstlichen Intelligenz.

Energie, insbesondere Kernenergie, Erdgas und die Modernisierung des Stromnetzes, wird in den nächsten zehn Jahren eines der einflussreichsten Investitions- und Politikfelder sein.

5. Zwei Wirtschaftssysteme entstehen, die Kluft wird immer größer

Die US-Wirtschaft spaltet sich in eine kapitalgetriebene Künstliche Intelligenz-Industrie und traditionelle, arbeitsintensive Industrien, die kaum Überschneidungen aufweisen.

Die Anreizmechanismen dieser beiden Systeme unterscheiden sich zunehmend:

Künstliche Intelligenz Wirtschaft (skalierbar)

- Hohe Produktivität

- Hohe Gewinnmargen

- Leichte Arbeitskraftinvestitionen

- Strategischer Schutz

- Hohe Kapitalanziehung

Reale Wirtschaft (Schrumpfung)

- Die Fähigkeit, Arbeitskräfte zu absorbieren, ist schwach.

- Verbraucher unter Druck

- Rückgang der Liquidität

- Hohe Vermögenskonzentration

- Hohe Inflationsdruck

In den nächsten zehn Jahren werden die wertvollsten Unternehmen Lösungen entwickeln, die in der Lage sind, diese strukturellen Unterschiede zu harmonisieren oder zu nutzen.

6. Zukunftsausblick

- Künstliche Intelligenz wird unterstützt, da es keine andere Wahl gibt, sonst wird es zu einer wirtschaftlichen Rezession führen.

- Die vom Finanzministerium geführte Liquidität wird die quantitative Lockerung als Hauptpolitikanal ablösen.

- Verschlüsselungwährung wird eine politische Vermögensklasse sein, die mit intergenerationalem Reichtum verbunden ist.

- Energie wird zum eigentlichen Engpass der künstlichen Intelligenz werden, nicht die Rechenleistung.

- In den nächsten 12 bis 18 Monaten wird der Markt weiterhin von Emotionen und Kapitalflüssen getrieben.

- Ungleichheit wird zunehmend die politischen Entscheidungen beeinflussen.

Verwandte Artikel: Makrobericht: Wie Trump, die Federal Reserve und der Handel die größten Marktbewegungen in der Geschichte ausgelöst haben.