منجل خبراء البيتكوين: بعد هبوط سعر السهم بنسبة 99%، كيف قامت $NAKA بالاستحواذ العكسي؟

عنوان النص الأصلي: السطو على ناكاموتو: كيف استخدم ديفيد بيلي انهيار الأسهم بنسبة 99% لشراء إمبراطوريته الخاصة

مؤلف النص الأصلي: جاستن بيشلر، OG بيتكوين

ترجمة النص الأصلي: إيسماي، بلوك بيتس

مقدمة: يتعمق هذا المقال في تحليل العمليات الرأسمالية المذهلة وراء ديفيد بيلي وشركته القابضة ناكاموتو هولدينجز ($NAKA). من الارتفاع الجنوني عند الإدراج المظلي، إلى الانهيار المفجع بنسبة 99% بعد دخول المستثمرين الأفراد، ثم استغلال شركة مدرجة ذات قيمة عالية لشراء شركاته الخاصة بأسعار مبالغ فيها، كل ذلك هو عملية نقل ثروة مصممة بدقة، تستغل الفروق المعلوماتية والثغرات في القوانين.

هذه تحقيقات قاسية عن الطمع، والألعاب التنظيمية، ورأسمالية المشاهير. تحذرنا من أن الإيمان الذي يُغلف كمنتج مالي، وأن شعارات اللامركزية التي تلتقي بطمع المركزية، غالبًا ما يكون المستثمرون الأفراد هم آخر من يخرج من السيولة. فهم هذا القصة قد يمنحك وعيًا أكبر عند سماعك للموجهين في المرات القادمة، ويقلل من التبعية العمياء.

وفيما يلي النص الكامل:

صباح اليوم، استغل ديفيد بيلي شركة مدرجة فقدت 99% من قيمتها السوقية، وشراء شركتين خاصتين أسسها بنفسه بعلاوة تقدر بأربعة أضعاف سعر السهم الحالي، دون الحاجة إلى تصويت المساهمين.

الأمر المذهل هو أن هذه اللعبة الرأسمالية كانت قد تم تحديدها قبل أن يشتري المستثمرون الأفراد أول سهم.

لفهم كيف تم ذلك، يجب أن نبدأ من البداية.

في مايو 2025، أعلنت شركة تُدعى KindlyMD، وهي شركة زومبي، عن دمجها مع نيكاموتو هولدينجز، أداة احتياطي البيتكوين التي أسسها ديفيد بيلي.

ارتفع سعر السهم خلال أيام من 2 دولار إلى أكثر من 30 دولار، وتدفق المستثمرون الأفراد بشكل جماعي. واحتفل مؤثروا البيتكوين، وسمى بيلي نفسه أحيانًا عائلة مورغان، وعائلة ميديتشي، وعائلة روتشيلد.

بعد تسعة أشهر، انخفض سعر السهم إلى 29 سنتًا، وبيلي كان قد اشترى شركته باستخدام هذا السهم.

الضخ (The Pump)

آلية اللعبة مصممة بشكل متقن.

كانت KindlyMD في الأصل شركة صغيرة غير معروفة على ناسداك. عبر عملية استحواذ عكسي، أدخلت نيكاموتو هولدينجز إلى السوق، بدعم من تمويل PIPE بقيمة 5.1 مليار دولار، وسندات قابلة للتحويل بقيمة 2 مليار دولار.

على الورق، بدا الأمر كولادة عملاق احتياطي البيتكوين، وبدأ مؤثرون جدد يروجون لشراء $NAKA (بالطبع، بهدف امتلاك المزيد من البيتكوين).

خلال أيام، وصل معدل السوق إلى 23 ضعف قيمة الأصول (Multiple-to-NAV)، مما يعني أن المضاربين دفعوا 23 دولارًا مقابل كل دولار من البيتكوين الذي تملكه الشركة.

شركة MicroStrategy بقيادة مايكل سايلور لم تصل إلى هذا السعر المبالغ فيه أبدًا. الفرق أن MicroStrategy لديها تاريخ تشغيل طويل، وأعمال برمجيات تحقق إيرادات حقيقية، ومدير تنفيذي لا يعبث في هيكل المعاملات ليملأ جيوبه.

المطلعون على الأسرار التي لا يعرفها المستثمرون الأفراد، يعلمون أن مستثمري PIPE — بمن فيهم المعارضون المشهورون لـ BIP-110 مثل Udi Wertheimer، Jameson Lopp، وAdam Back — حصلوا على الأسهم بسعر 1.12 دولار للسهم. أما المستثمرون الأفراد، فاشتروا بأسعار 28، 30، 31 دولارًا أو أكثر.

هذه الفجوة المعلوماتية كانت متجذرة في الهيكل منذ اليوم الأول.

في يونيو، أكمل بيلي تمويل PIPE آخر بقيمة 51.5 مليون دولار بسعر 5 دولارات للسهم. رغم أن التكاليف كانت أقل بكثير من سعر السوق للمستثمرين الأوائل، إلا أنها كانت أعلى بكثير من سعر القاع البالغ 1.12 دولار، وفي النهاية، تم حصادهم أيضًا.

بيلي احتفل بإتمام التمويل، وقال إنه استغرق أقل من 72 ساعة، وطلب المستثمرين كان قويًا جدًا.

دعونا ندرس هذه الاستراتيجية عن كثب.

التفريغ (The Dump)

بحلول سبتمبر، انخفض سعر NAKA بنسبة 96%.

المستثمرون في PIPE الذين حصلوا على الأسهم بسعر 1.12 دولار، تمكنوا أخيرًا من جني الأرباح بعد إتمام عملية الدمج في أغسطس، وفعلوا ذلك بالفعل.

رد فعل بيلي كان غريبًا جدًا لمدير شركة مدرجة، حيث أخبر المستثمرين الذين كانوا يهدفون إلى التداول فقط أن يرحلوا بسرعة.

وبالفعل، رحلوا.

استمر سعر السهم في الانخفاض، وتجاوز الدولار، ثم 50 سنتًا، ثم 30 سنتًا. شركة تمتلك حوالي 5765 بيتكوين (بقيمة تتجاوز 500 مليون دولار)، أصبحت قيمتها السوقية الآن أقل من 300 مليون دولار.

تقييم السوق لشركة Nakamoto أقل حتى من قيمة البيتكوين على ميزانيتها، مما يوضح كيف ينظر المستثمرون إلى الفريق الإداري والهياكل التي تحيط بهذه البيتكوين.

دوامة الديون

عندما انهار سعر السهم، كان بيلي يتنقل بين المقرضين كأنه مقامر على أرضية الكازينو.

كانت الهيكلة الأولية تشمل سندات قابلة للتحويل بقيمة 200 مليون دولار من Yorkville Advisors، بسعر تحويل 2.80 دولار للسهم. مع هبوط سعر NAKA تحت هذا السعر، أصبحت السندات قابلة للتحويل تهدد بابتلاع حقوق الملكية.

في 3 أكتوبر، اقترضت نيكاموتو 203 ملايين دولار من Two Prime Lending، على شكل قرض دوري، لشراء سندات Yorkville والفوائد.

بعد أربعة أيام، في 7 أكتوبر، اقترضوا 206 ملايين دولار من Antalpha بفائدة 7%، وسددوا بها ديون Two Prime. مدة القرض كانت 30 يومًا (مع خيار التمديد). خلال أسبوع، استبدلوا السندات القابلة للتحويل بقروض دورية، ثم استبدلوها بقروض عبور لمدة 30 يومًا.

كان المخطط أن يتحول قرض العبور إلى سندات قابلة للتحويل مضمونة لمدة 5 سنوات بقيمة 250 مليون دولار من Antalpha. استبدال القروض كان يتم عبر إصدار سندات جديدة، مع سداد القديمة، وهكذا دواليك.

لكن تلك السندات بقيمة 250 مليون دولار لم تُصدر أبدًا وفقًا لشروط Antalpha.

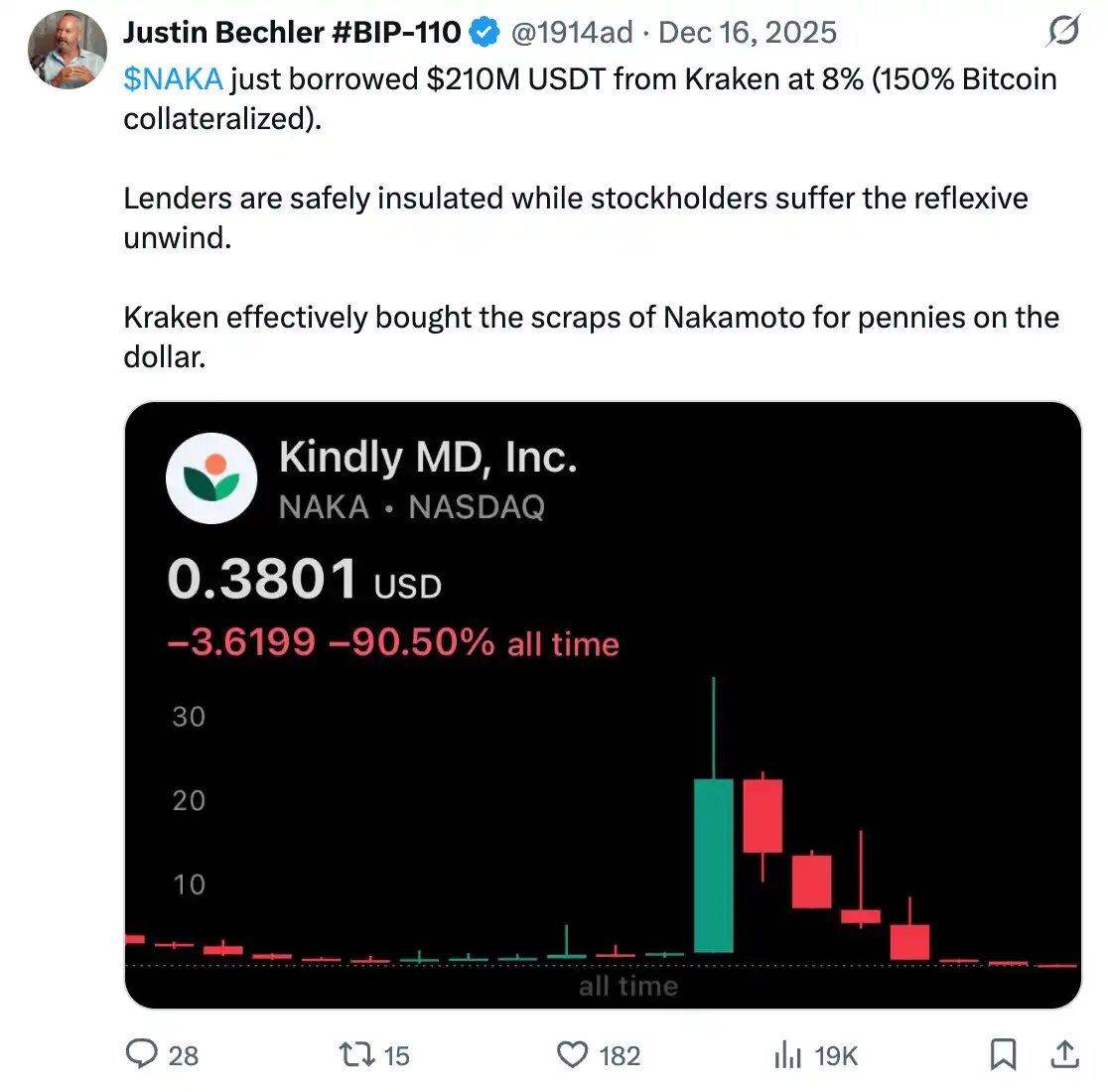

في 16 ديسمبر، اقترضت Nakamoto 210 ملايين دولار من Kraken بفائدة 8%، وضمانها بيتكوين بقيمة 150% كضمان فائض.

لنحسب الأمر: المقرض يمتلك بيتكوين بقيمة 315 مليون دولار كضمان مقابل قرض بقيمة 210 ملايين دولار. إذا انخفض سعر البيتكوين إلى الصفر، ستسحب Kraken الضمان. وإذا انخفض بنسبة 33%، ستظل في مأمن. في كل مرحلة من اللعبة، كان المقرض محميًا بشكل صارم، بينما يتحمل المساهمون العاديون كامل تأثير الانهيار العكسي.

كل قرض جديد يضيق الخناق أكثر.

العد التنازلي

10 ديسمبر، أخطرت ناسداك Nakamoto بأنه يواجه خطر الإزالة من السوق بسبب استمرار انخفاض سعر السهم لأكثر من 30 يوم عمل متتالي تحت دولار واحد. يجب على الشركة أن تعود للامتثال قبل 8 يونيو 2026، أي أن تغلق 10 أيام تداول متتالية فوق دولار واحد.

السعر الحالي هو 29 سنتًا.

بمجرد الإزالة من السوق، لن تتمكن Nakamoto من إصدار أسهم عبر ATM (السعر السوقي)، أو إصدار سندات قابلة للتحويل، أو استخدام الأسهم كوسيلة استحواذ. كل ما بناه بيلي في هذا الهيكل يعتمد على استمرار إدراج الشركة في ناسداك، وهو وضع غير مستدام حاليًا.

كارثة محاسبية

في نوفمبر، قدمت Nakamoto نموذج 12b-25 للSEC، تعترف فيه بعدم القدرة على تقديم البيانات المالية الفصلية في الوقت المحدد بسبب تعقيدات المحاسبة الناتجة عن عملية الاستحواذ.

البيانات الأولية تكشف الحقيقة:

- خسارة بقيمة 59.75 مليون دولار من عملية الاستحواذ (سعر الشراء أعلى من صافي الأصول)

- خسائر غير محققة من الأصول الرقمية بقيمة 22.07 مليون دولار

- خسارة محققة من بيع البيتكوين بقيمة 1.41 مليون دولار

- خسائر من عمليات إعادة التمويل بقيمة 14.45 مليون دولار

إجمالاً، خسارة ربع سنوية تقارب 97 مليون دولار، مع تعويض جزئي من أرباح محاسبية من التزامات محتملة بقيمة 21.8 مليون دولار. شركة كان من المفترض أن تكون أداة مثالية لاحتياطي البيتكوين، لكنها حتى في سجلاتها لا تستطيع تقديم البيانات في الوقت المحدد.

سرقة

هذا يعيدنا إلى صباح اليوم.

أعلنت Nakamoto عن توقيع اتفاقية دمج نهائية، لشراء BTC Inc وUTXO Management. تمتلك BTC Inc مجلة البيتكوين وتدير مؤتمر البيتكوين الأكبر. وUTXO تدير صندوق تحوط يركز على البيتكوين.

بيلي هو رئيس مجلس الإدارة والمدير التنفيذي للمشتري Nakamoto.

وهو أيضًا مؤسس البائعين BTC Inc وUTXO.

هو المشتري، والبائع، والمدير التنفيذي الذي يوافق على الشروط.

لكن قبل أسابيع من الاستحواذ، سلم منصب المدير التنفيذي سرًا إلى براندون غرين، ليخلق حاجزًا رقيقًا جدًا بينه وبين الكيان الذي سيشتريه باستخدام حقوق المساهمين.

الصفقة اليوم تتم بالكامل عبر أسهم Nakamoto، استنادًا إلى خيار شراء مُدرج في عقد التسويق الأصلي، بسعر 1.12 دولار. و$NAKA لا تزال تحاول العودة إلى 0.29 دولار.

تقييم الأسهم التي حصل عليها بيلي يقارب أربعة أضعاف السعر السوقي الحالي. حاملو أسهم BTC Inc وUTXO سيحصلون على 363.6 مليون سهم، بقيمة سوقية تقدر بـ 107.3 مليون دولار.

لكن هذه الأسهم أُصدرت بسعر 1.12 دولار، مما يعني أن الصفقة بنيت عندما كان سعر NAKA مرتفعًا، وعندما انهار السعر، لم يتم تعديل الشروط.

تجاهل السعر الافتراضي في العقود. المهم هو أن 363.6 مليون سهم جديدة دخلت التداول، سواء كانت بقيمة 1.12 دولار أو 0.29 دولار، وكل المساهمين الحاليين تم تمييعهم بهذا العدد. سعر 1.12 دولار هو تفضيل للبائع، لكن التمييع حقيقي.

لا حاجة لموافقة إضافية من المساهمين، لأن خيار الشراء المُدرج كان جزءًا من وثائق الدمج الأصلية، والمساهمون صوتوا على هذه الوثائق عندما كان سعر NAKA يتجاوز 20 أو 30 دولارًا.

المستثمرون الأفراد الذين وافقوا على هذه الشروط لم يكونوا يعلمون أنهم يمنحون إذنًا لشراء أعمال بيلي الخاصة بأسعار مرتفعة جدًا في المستقبل، وفي الوقت نفسه، كانت أسهمهم تتلاشى.

هيكل المعاملة الأنانية

نظرة أعمق، الهيكل برمته أنيق لدرجة الاختناق.

أنشأ بيلي Nakamoto Holdings، ودمجها عبر KindlyMD مع شركة مدرجة، وجمع 710 ملايين دولار. بدعم من حماسة المستثمرين الأفراد، تم تضخيم السعر إلى 23 ضعف قيمة الأصول الصافية. المستثمرون في PIPE اشتروا بسعر 1.12 دولار، بينما دفع الجمهور 20 إلى 30 ضعف هذا السعر. ثم انهار السعر بنسبة 99%.

خلال ذلك، غيرت الشركة ثلاثة مقرضين خلال أسبوع، محاولة إدارة ديون بقيمة 200 مليون دولار، كانت في الأصل ستتحول إلى حقوق ملكية عندما كان سعر السهم أعلى بكثير من الآن.

الآن، مع هبوط السعر إلى أقل من 30 سنتًا، يستخدم بيلي هذا الهيكل المُفرغ لشراء إمبراطوريته الخاصة، وفقًا للشروط التي كانت سارية عندما كان السعر مرتفعًا جدًا. كانت عملية دمج KindlyMD في البداية بمثابة حصان طروادة، وشراء BTC Inc هو الحمولة الحقيقية (payload).

بيلي أخبرنا منذ البداية. في البيان الصحفي الأول، قال إن Nakamoto ستشتري BTC Inc، وذلك يعتمد على التدقيق وتنفيذ خيارات الشراء. عقد الخدمة العامة (MSA) منشور، وشروط الخيارات معلنة. كل شيء قانوني وشفاف — مثل جميع الهندسات المالية المعقدة، الحقيقة مخفية في أكوام الوثائق التي لا يقرأها أحد.

شخص يدير مجلة البيتكوين، وينظم أكبر مؤتمر بيتكوين عالمي، ويعرف نفسه كقائد لحركة البيتكوين، أنشأ شركة مدرجة، دمر 99% من قيمة المساهمين، ويستخدمها الآن لشراء شركاته بأسعار مبالغ فيها.

سبق أن شبه نفسه بعائلة ميديتشي. على الأقل، قبل أن ينهبوا، كانوا يخلقون قيمة لفلورنسا.

Nakamoto هو نتيجة غريبة عندما يلتقي ثقافة المشاهير بالسوق العام.

الخروج من السيولة

جمع بيلي 710 ملايين دولار من أكثر من 200 مستثمر من ست قارات. وعدهم بمستقبل يشبه عائلة مورغان، وميديتشي، وروتشيلد، وبناء سلالة مالية تعتمد على البيتكوين. قال لهم إن Nakamoto ستضع البيتكوين في مركز السوق المالية العالمية. وأخبرهم أن أسمائهم ستُخلد في التاريخ.

لكن ما قدمه هو خسارة 99%.

حدد سعر PIPE عند 1.12 دولار، وسعر شراء المستثمرين الأفراد كان 28 دولارًا. وضع حقوق شراء لنفسه في وثائق الاستحواذ دون أن يفهم المساهمون ذلك. قام خلال أسبوع بتغيير ثلاثة مقرضين، مما أدى إلى خسارة 14 مليون دولار من ديون السداد، وبيع البيتكوين من احتياطاته التي كان من المفترض أن يحتفظ بها دون بيع. حتى أنه لم يتمكن من تقديم البيانات المالية الفصلية في الوقت المحدد. وعندما انخفض السعر إلى 29 سنتًا…

عندما تنتهي عملية التدمير، ويُنهب المستثمرون الأفراد الذين وثقوا به، استغل خيار الشراء، وشراء إمبراطوريته الخاصة بأسعار تفوق السوق بأربعة أضعاف، من بقايا استثماراتهم.

يمتلك بيلي 11 مليون سهم، بتكلفة 1.12 دولار. وAdam Back يمتلك حوالي 9 ملايين سهم. وBalaji، وLopp، وYusko، وSalinas، و吴忌寒، جميعهم اشتروا بأسعار لا يمكن للمدرسين، وسائقي الشاحنات، أو المستثمرين المبتدئين أن يحصلوا عليها أبدًا. هؤلاء هم من يصنعون سرد البيتكوين، ويقيمون المؤتمرات، وينشرون المجلات، ويديرون الصناديق، ويغردون. هم سلسلة الإمداد للإيمان، يحولون المشككين إلى مؤمنين، والمؤمنين إلى من يلتقطون الأسهم.

الآن، يملك بيلي مجلة البيتكوين، ومؤتمر البيتكوين، وصندوق تحوط، وكل ذلك داخل شركة مدرجة قيمتها السوقية أقل بكثير من مقتنياته من البيتكوين، وكل عمليات الاستحواذ تمت بأسهم بأربعة أضعاف السعر، وكل ذلك تم قبل أن يدخل المستثمرون الأفراد من أموالهم.

ولم يتوقف عند هذا الحد.

لقد قدم Nakamoto طلبًا لهيئة الأوراق المالية والبورصات (SEC) لإصدار أسهم بقيمة 5 مليارات دولار عبر طرح أسهم على أساس السعر السوقي (ATM). الآن، يسيطر بيلي على وسائل الإعلام، وقطاع المؤتمرات، وصناديق التحوط، وسجل مؤجل (shelf registration) يمكنه من إصدار الأسهم بضمان احتياطيات البيتكوين، حتى يستنزف آخر قيمة.

متى سلم مجتمع البيتكوين المفاتيح للمروجين والمشاهير الماليين؟ ولماذا يظل الناس مندهشين عندما يركبون سياراتهم ويغادرون؟