نظرية تطور دورة إصدار العملات: رياح الأمس لا تطيق طيران اليوم

إذا قارنّا صناعة التشفير بأسنان، فإن عملية إدراج العملات (الـ listing) على مدى هذه السنوات تشبه عملية “تقويم الأسنان” للصناعة. من فوضى عام 2017 إلى تدفق صناعي في 2025، فإن كل طريقة توزيع الرموز في السوق، في جوهرها، تصحيح لعيوب هيكلية في الصناعة وتحدي لبنية الحصص.

وفي هذه العملية، يسعى مشروعو العملات إلى تحقيق أعلى سيولة، وتحولوا من معركة “الضجيج” في المراحل المبكرة إلى نموذج “المهر الباهظ” الذي يُطلب فيه مهرًا فاحشًا؛ كما أن البورصات، من أجل البقاء، أصبحت تتنافس على تدفق المستخدمين والرسوم، وتغيرت من منطق الإدراج المباشر إلى منطق التسعير.

كيف تدمر بعضها البعض، وتحب بعضها البعض؛ وتسب بعضها البعض، وتحقق النجاح لبعضها البعض؛ بين البورصات، والمشاريع، ورؤوس الأموال المخاطرة، والمتداولين.

لك، ألف مرة.

المقدمة

الأسنان عضو غريب جدًا في جسم الإنسان، لماذا أقول ذلك؟ لأنها العضو الوحيد الذي يسمح لنا بعد البلوغ، باستخدام وسائل فيزيائية وبيولوجية لتخصيصه، وتحريكه، وتعديله بشكل عميق.

هذه “المرونة” تمنحنا القدرة على مقاومة الترتيب غير المنتظم الناتج عن الجينات، والتآكل والآلام الناتجة عن الزمن.

نظن عادة أن العظم صلب وثابت، وأن الأسنان التي تنمو في عظم اللثة يجب أن تظل ثابتة. لكن تقويم الأسنان (ارتداء الأقواس) يستغل خاصية أن العظم هو “نسيج نشط ديناميكي”. عندما يضغط الأقواس على الأسنان، يتعرض العظم على جانب الضغط لجهد، فيرسل الجسم خلايا “التحلل العظمي” لامتصاص العظم، وإفساح المجال للسن؛ وعند تحرك السن، يرسل الجسم خلايا “الترسيب العظمي” لملء الفراغ الجديد.

الأسنان تدمّر العظم من جهة، وتعيد بنائه من جهة أخرى، مما يسمح بحركة بطيئة داخل العظم.

وهذا شيء لا يمكن لأي عضو صلب آخر في الجسم أن يفعله. فلو لم تكن موهوبًا بشكل استثنائي، فلن تتمكن من تقصير عظم الفخذ أو تغيير موضع الأضلاع، لكن الأسنان يمكنها ذلك.

نفس القاعدة تنطبق على قواعد وسياسات إدراج العملات.

الجزء الأول: إدراج العملات = صراع ونقل سلطة تحديد السعر

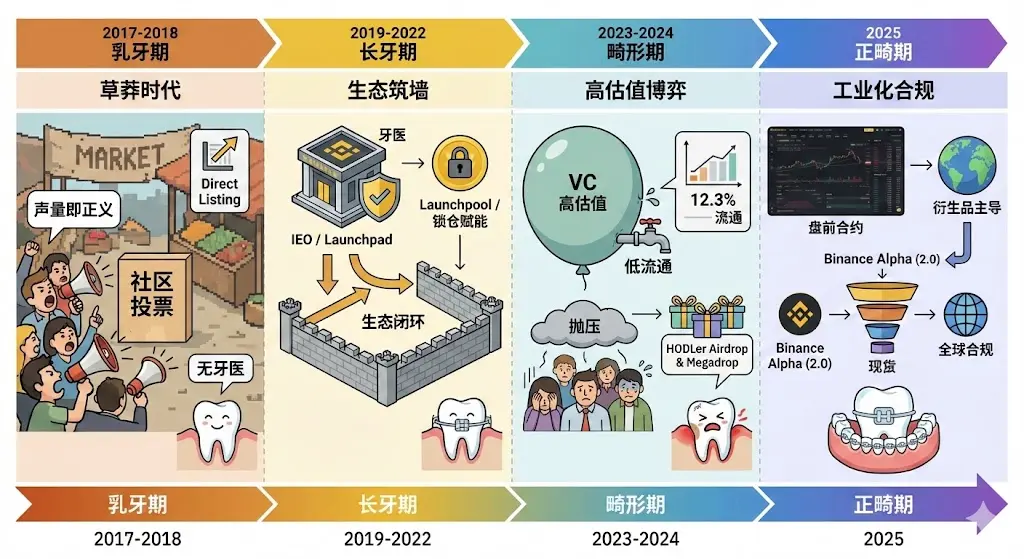

سوف نقسم مسار إدراج العملات إلى أربع مراحل: الأسنان اللبنية — الأسنان الدائمة — التشوه — التقويم، مع التركيز على الجوهر المستمر عبر هذه المراحل: من يسيطر على سلطة تحديد السعر.

المرحلة الأولى (تحديد السعر من المجتمع)

تُحكم عملية التسعير من قبل “المنادي” و"المجتمع الشعبي". التدفق هو الملك، ومن يرفع صوته أكثر يكون على حق. النتيجة: تسيطر العملات الرديئة على الجيدة، ويملأ السوق بالضوضاء.

المرحلة الثانية (تحديد السعر من قبل البورصة)

تستعيد البورصات سلطة التسعير عبر عمليات الـ IEO/Launchpad، وتصبح “حارس البوابة” و"البنك الاستثماري". سمعة البورصة تصبح الركيزة الأساسية لسعر الأصل.

المرحلة الثالثة (انهيار تسعير رأس المال المخاطر VC)

سيطرة رأس المال المخاطر على السعر في السوق الأولي تؤدي إلى عدم ربحية السوق الثانوي. تضطر البورصات للتدخل، وتحاول عبر وسائل قسرية (مثل Airdrop) “سرقة الثروات وإعطاءها للفقراء”، لكن هذا مجرد مسكن مؤقت، لا يعالج المشكلة الأساسية.

المرحلة الرابعة (السوقية/تسعير المشتقات)

المال يتجه نحو آليات مالية أكثر نضجًا، حيث تُستخدم “عقود التداول” و"التداول قبل السوق" لتحديد السعر بشكل عادل بعد منافسة كافية، دون الاعتماد على سرد واحد أو تقارير تقييم رأس المال المخاطر.

الجزء الثاني: خلفية عصر الإدراج، والمنطق، وتطوره

المرحلة الأولى: 2017-2018 “فترة الأسنان اللبنية” — عصر الضجيج والعدالة الصوتية

المسار الرئيسي: الإدراج المباشر، تصويت المجتمع

هذه الفترة كانت في حالة “عدم وجود طبيب أسنان”. منطق الإدراج كان يحمل طابع المؤسس، و"سيادة المجتمع"، فقط بحاجة إلى أن يثير المشروع حماسة الجماهير ليحصل على بطاقة دخول.

الخلفية الزمنية

هذه كانت مرحلة “الخلق” للعملات الرقمية. كانت الصناعة لا تزال في مرحلة منصات التداول البحتة، يركز المستخدمون على سهولة وسرعة وتكلفة التداول. أغلب البورصات كانت بطيئة وغير مستقرة، وظهرت منصات جديدة عبر “البساطة المطلقة” لبناء سمعة، بدون أنظمة تعلم معقدة أو وظائف اجتماعية، وتصميم الواجهات للمحترفين.

الأسباب

القلق من جذب المستخدمين: المنصات الناشئة تحتاج إلى جذب تدفق من المنافسين بتكلفة منخفضة وفعالية عالية، و"تصويت المجتمع" ليس فقط لاختيار العملات، بل أيضًا للمطالبة بالانتماء للمجتمع.

الفراغ التنظيمي: لم تتدخل الجهات الرقابية بعد، وتتمتع البورصات بحرية قرار عالية، والمنطق بسيط جدًا: من لديه جمهور أكثر، هو ضمان السيولة.

الأسلوب: مثل “تصويت المجتمع الشهري على إدراج العملات” من قبل Binance، حيث يدفع المستخدمون رموزًا صغيرة (مثل 0.1 BNB) للتصويت. المشاريع الفائزة (مثل Zilliqa، Pundi X) تكاد تكون مجانية للحصول على تدفق عالي، لكن التلاعب في التصويت أدى إلى تشوهات سوقية، وأخيرًا تخلت عن ذلك.

المرحلة الثانية: 2019-2022 “فترة الأسنان الطويلة” — بناء البيئة وطرح الإصدار المبالغ فيه

المسار الرئيسي: IEO (الطرح الأولي عبر المنصات)، Launchpad، Launchpool، الإدراج المباشر

بدأت الصناعة تضع “البيئة” كتصحيح. لم تعد البورصات مجرد وسطاء، بل أصبحت “أطباء أسنان” يمتلكون قدرات تقييم عميقة.

الخلفية الزمنية

بعد انفجار فقاعة ICO في 2017، تضررت سمعة الصناعة بسبب الاحتيال والثغرات التقنية. الحاجة كانت لوسيلة أكثر أمانًا وموثوقة لجمع التمويل. ومع قدوم “صيف DeFi” في 2020، أصبح “استغلال السيولة” مفهومًا سائدًا.

الأسباب

إصلاح الثقة: عبر Launchpad، تتبنى البورصات تقييمات “مصرفية”، وتتحول إلى “أطباء أسنان” يصنفون مشاريع ذات فرق وتقنيات موثوقة، ويرقون نموذج ICO إلى IEO أكثر أمانًا.

إغلاق الحلقة البيئية: لتعزيز ولاء المستخدمين، تستخدم المنصات Launchpool لتمكين رموزها الخاصة (مثل BNB)، بحيث يشارك المستخدمون عبر “الاحتفاظ” بدلاً من “الشراء السريع”، مما يقلل من مخاطر المشاركة.

2019-2020 (موجة الطرح الجديد):

استخدام Launchpad (مثل Bittorrent) لنماذج تسعير الإصدار. على المشاريع أن تمر بتقييم تقني، وتقبل اقتراحات التسعير من المنصة، لضمان وجود “تأثير ثروة” بعد الإدراج.

2021-2022 (تمكين عبر الحجز):

أصبح Launchpool هو السائد، وبدأ في تمكين رموز المنصة، مما يدل على انتقال من “شراء العملات الجديدة” إلى “استخراج العملات الجديدة”. يشارك المستخدمون عبر حجز رموز المنصة مقابل توزيع العملات الجديدة، مما يربط مصالح المشروع بمنصة التبادل.

المرحلة الثالثة: 2023-2024 “فترة التشوه” — المراهنة على التقييمات المبالغ فيها، وانخفاض السيولة، وتطوير الآليات

المسار الرئيسي: HODLer Airdrop، Launchpool

الخلفية الزمنية

عاد رأس المال المخاطر (VC) بشكل كبير إلى السوق، وأدى ذلك إلى ظهور مشاريع ذات تقييمات بمليارات الدولارات، مع سيولة منخفضة جدًا (متوسط 12.3%). هذا الهيكل أدى إلى عدم وجود أرباح للمستثمرين في السوق الثانوي، مع استمرار عمليات فتح التوكنات وبيعها، مما يضغط على السوق. وفي الوقت نفسه، فرضت غرامات باهظة، وسجن CZ، وتحول التركيز إلى “الامتثال العالمي والاستقرار”.

الأسباب

صراع سلطة التسعير: المشاريع المدعومة من VC تصل إلى الذروة عند الإدراج، مما يعيق وظيفة اكتشاف السعر في السوق. ولحماية النظام، تتدخل البورصات عبر وسائل قسرية، وتعيد توزيع الأرباح على المجتمع.

الضغوط التنظيمية: بدءًا من مايو 2024، تتجه القواعد نحو المشاريع الصغيرة والمتوسطة، وتقلل من نسبة التداول الحر، بهدف الحد من التلاعب في التقييمات من قبل VC.

إجراءات التصحيح: إطلاق HODLer Airdrop وMegadrop، وتوزيع رموز بشكل مباشر على المستثمرين، لخفض تأثير التقييمات المبالغ فيها.

هذه المرحلة تعتبر من أشد مراحل الالتهاب في “اللثة” الصناعية. حيث أدى التلاعب من قبل VC إلى انخفاض متوسط السيولة إلى 12.3%، وتظهر تقارير Binance أن المشاريع الجديدة في 2024 قد تواجه ضغط بيع بقيمة حوالي 155 مليار دولار خلال 12-24 شهرًا.

وبسبب تلاعب VC في التقييم، يشتري المستثمرون في أعلى المستويات، ويصل الإدراج إلى الذروة، مما يسبب انهيار الثقة السوقية ويؤدي إلى تراجع حجم التداول في السوق الفوري.

وللحفاظ على جاذبية رموز المنصة، وجذب التدفقات، وطلب التداول، بدأت المنصات بشكل واسع في تطبيق HODLer Airdrop وMegadrop، مع توجيه السياسات نحو مشاريع صغيرة ومتوسطة، ونسبة توزيع عالية.

وفي النصف الثاني من 2024، شهدت آليات العقود في البورصات ترقية كبيرة، ودعمت مجموعة أوسع من العملات الصغيرة والجديدة عبر عقود دائمة، مما سمح بالتغطية المبكرة للمخاطر عبر المشتقات قبل نضوج السيولة في السوق الفوري. وتحول تدفق الإيرادات إلى تداول العقود الدائمة.

المرحلة الرابعة: 2025 “فترة التقويم” — مصفوفة الامتثال متعددة المستويات، والصناعة الصناعية

المسار الرئيسي: Binance Alpha Airdrop، التداول قبل السوق، تكامل محافظ Web3

الخلفية الزمنية

عام 2025 يُطلق عليه “عام الصناعة التشفيرية”. تجاوزت القيمة السوقية الإجمالية للأصول الرقمية 4 تريليون دولار، وأصبح البيتكوين أصلًا كليًا. وأصبحت العقود الدائمة هي السائدة في سوق المشتقات، وتمثل أكثر من 75% من حجم تداول المشتقات في العالم.

الأسباب

تغير سلطة التسعير: لم تعد السوق تعتمد على السرد أو المناداة، بل على تدفقات ETF، وتقارير الشركات، وإيرادات البروتوكولات.

تحسين الكفاءة: تتيح العقود الآجلة (Futures First) تحديد السعر قبل الإدراج في السوق الفوري، وتُظهر البيانات أن دورة التحول لهذا المسار تقلصت إلى 14 يومًا، مما يجعله أسرع طريق للدخول إلى السوق الرئيسية.

العقود قبل السوق: وهو أهم تحول في 2025، حيث أُدخل “التداول قبل السوق” (Pre-Market)، الذي يسمح للمستخدمين بالتداول بعقود دائمة مع رافعة تصل إلى 5x قبل إدراج العملة رسميًا، بناءً على أسعار خارجية.

سيولة عميقة للعملات الصغيرة: بسبب جذب العقود والتداول قبل السوق، دخل العديد من المشاريع الصغيرة والمتوسطة، وزادت بشكل كبير من مساحة التنافس والسيولة على العقود، مما سمح لمشاريع مثل ESP وAZTEC وKITE، التي لم تُدرج بعد في السوق الفوري، بسرعة بناء سيولة مشتقات، وأصبح من أسرع الطرق للدخول إلى السوق الرئيسية، حيث يستغرق الانتقال من الإدراج إلى إصدار العملة حوالي 14 يومًا.

Binance Alpha (2.0): كـ"حوض اختيار الرموز قبل الإدراج"، يجب على المشاريع أن تثبت أداؤها في السوق الثانوي (السعر، الحجم، السيولة) قبل أن تتقدم للترقية من العقود إلى السوق الفوري.

الجزء الثالث: من “البدائية” إلى “التقويم الصناعي” — تغير السلطة

المرحلة الأولى: “الضجيج هو العدالة” في عصر البدايات (2017-2018)

كانت هذه فترة “التراكم الأولي” للبورصات. لم تكن تملك القدرة على تقييم جودة المشاريع، ولا كانت بحاجة لذلك. كل ما يهم هو: “هل يضيف هذا العملة الجديدة عددًا من المستخدمين الجدد؟”

هذا النموذج أنتج أول جيل من “المستثمرين المصلحيين” في التشفير، الذين لم يكن لديهم ولاء للمنصات أو المشاريع، وكانوا يركضون وراء أي فرصة للربح، مما أضعف الثقة وأسس لكارثة “مزارع السيولة”.

المرحلة الثانية: “بناء البيئة” في فترة الأسنان الطويلة (2019-2022)

وصلت البورصات إلى ذروة السلطة، وأصبحت “السلطة العليا”. لم تعد مجرد أسواق تداول، بل صارت “عقداء” يجمعون بين الوساطة المالية، والاستثمار، والتنظيم. كانت الـ IEO أداة لتحقيق قيمة علامتها التجارية.

انتقال ذكي من “شراء العملات الجديدة” إلى “استخراج العملات الجديدة” عبر Launchpool، حيث نجحت في فرض مصالح المشاريع على حاملي رموز المنصة، وأكملت دورة القيمة للرمز، وبنت “حائط حماية” قويًا.

المرحلة الثالثة: “فترة التشوه” (2023-2024)

رد فعل على التمدد المفرط من قبل VC في السوق السابقة. المشاريع ذات التقييمات العالية والتداولات المنخفضة كانت في جوهرها استغلالًا من قبل VC للمعلومات والتمويل، لسرقة المستثمرين الصغار بشكل منهجي.

الرقم “155 مليار دولار” من الضغوط المحتملة يوضح مدى خطورة الوضع، ويشرح لماذا في ذروة البيتكوين، كانت العملات البديلة في حالة ركود. السوق يفتقر إلى تدفقات جديدة، ويُسحب من المشاريع القديمة.

وهذا يعكس عجز البورصات، التي تعرف أن الأمر خدعة، لكنها تواصل إطلاق مشاريع جديدة للحفاظ على المنافسة. Megadrop وHODLer Airdrop، رغم أنها تبدو كابتكارات، إلا أنها إجراءات دفاعية فرضتها البورصات لإبقاء السوق نشطًا، عبر “فرض الضرائب” على VC وإعادة توزيعها على المستخدمين. إنها معركة “الاحتفاظ بالموجود”.

المرحلة الرابعة: “التقويم الصناعي” (2025 وما بعدها)

في هذه المرحلة، أدركت الصناعة أن الاعتماد فقط على السوق الفوري، وعمليات الـ IEO، والتوزيعات، و"جولات المؤثرين" لم تعد كافية لتلبية الطلبات الرأسمالية المتزايدة وضغوط المجتمع.

وفيها، تحل العقود محل السوق الفوري كآلية رئيسية لاكتشاف السعر، مع التداول قبل السوق.

هذه نقلة نوعية هائلة. فبدلاً من “الأصول تأتي أولاً، ثم المشتقات”، ستُعتمد “المشتقات” أولاً لتحديد السعر، ثم يتم تسليم الأصول. هذا يسرع عملية اكتشاف السعر بشكل كبير. قيمة المشروع لن تتحدد فقط عند الإدراج، بل ستُحدد مسبقًا عبر معركة العقود قبل السوق.

كما أن ظهور Binance Alpha يوفر نافذة مسبقة لـ"إدراج المشاريع"، وهو بمثابة “ساحة اختيار” أو “سوق مختارة لامركزية”. يتطلب من المشاريع إثبات سيولتها ومرونتها في سوق حقيقي، للحصول على “الترقية” إلى السوق الرئيسي. وهو استبدال للتقييم اليدوي في المرحلة الثانية، بواسطة آلية السوق.

الجزء الرابع: تطور رسوم الإدراج — من رسوم الإدراج إلى “مهر الزواج” و"الرسوم المساهمة"

لن نتطرق هنا إلى أي بورصة بعينها، وإنما نعرض بشكل عام تطور نماذج الرسوم.

هذه المراحل الأربعة من رسوم الإدراج تعكس بشكل جوهري انتقال السلطة في الصناعة: من “دفع المال للمنصة لشراء الطريق” إلى “إنفاق الثروات لجذب التدفقات”. من خلال هذا المفهوم، يمكننا فهم كيف تطورت الصناعة خطوة بخطوة.

نستعرض هنا نماذج رسوم الإدراج في كل مرحلة:

المرحلة الأولى (2017-2018): من “شراء الطريق” إلى “الرسوم المساهمة”

في البداية، كانت الصناعة في حالة فوضى، وكانت الشائعات عن رسوم ضخمة للإدراج لا تنقطع. جميع البورصات كانت تتنافس على “شراء العملة” بأقل تكلفة، مع رسوم متنوعة: رسوم الإدراج، رسوم النشاط، رسوم الترويج، وودائع الضمان.

في أكتوبر 2018، أطلقت Binance ثورة الشفافية، وأعلنت أن جميع رسوم الإدراج ستُتبرع بها بالكامل للجمعيات الخيرية. وتحول مصدر الإيرادات من “دخل مباشر من الرسوم” إلى “تأييد سمعة العلامة التجارية”.

المرحلة الثانية (2019-2022): “مكافأة البيئة” وتبادل المصالح

تم التخلي عن نموذج الدفع المباشر، وبدأت البورصات تعتمد على “تمكين البيئة”. يتعين على المشاريع توزيع رموزها على مستخدمي المنصة (خصوصًا حاملي رموز المنصة).

مثل Binance، عبر Launchpad لتسعير الإصدار، أو Launchpool لاستغلال السيولة.

على الرغم من عدم وجود “رسوم إدراج” رسمية، إلا أن المشاريع تضطر إلى تخصيص نسبة من رموزها (عادة 2-3% من الإجمالي) كحصة توزيع، وهذه الأموال لا تذهب إلى البورصة، بل إلى “شركاء” يدعمون البيئة.

المرحلة الثالثة (2023-2024): رد فعل على احتكار VC، “الحصص الإلزامية”

مع انتشار التقييمات المبالغ فيها والتوكنات ذات السيولة المنخفضة، بدأت البورصات في فرض تدخلات على توزيع الأرباح. ظهرت شائعات عن “رسوم إدراج بنسبة x%”، وأثارت جدلاً واسعًا. وردت البورصات بأن رموز المشاريع تُستخدم في توزيع الجوائز على المستخدمين والمجتمع، وليس تسليمها للبورصة.

تم تطبيق استراتيجيات مثل HODLer Airdrop، Launchpool، Megadrop، بهدف توزيع رموز بشكل كبير عند الإدراج، لتقليل سلطة VC على التقييم.

المرحلة الرابعة (2025 وما بعدها): “الهدر المالي” — مهر التوديع المبالغ فيه

بحلول 2025، وصلت رسوم الإدراج إلى ذروتها، وأصبحت تظهر ظواهر مثل:

- ارتفاع نسبة التوزيع: تتراوح بين 3% و7% من إجمالي الرموز.

- ضمانات: يتعين على المشاريع دفع ضمانات أمنية لا تقل عن 25 ألف دولار، ويمكن استردادها بعد 1-2 سنة، مع إعداد سيولة بقيمة 50 ألف دولار على الأقل من BNB.

- حزم التسويق: حوالي 1% من العرض يُخصص للتسويق.

من 2017 إلى 2025، شهدت رسوم الإدراج ثلاث قفزات كبرى:

- 2017-2018: البورصات تتلقى الرسوم (شراء الطريق).

- 2019-2022: مشاركة البيئة (تمكين).

- 2023-2025: توزيع الثروات لإنقاذ السوق (تصحيح).

أما الآن، فـ"رسوم الإدراج" تحولت إلى تكلفة جذب العملاء، حيث يدفع المشروعون قيمة رموز تفوق غالبًا إجمالي تمويلهم، وهو نمط “المهر” الذي يضمن أرباحًا مبدئية للمستخدمين، لكنه يستهلك غالبًا فرص النمو المستقبلية للمشاريع عند بداية “الزواج”.

الجزء الخامس: كصناعة، ماذا تقول؟

هذه النصوص ليست مجرد استعراض تاريخي، بل تقرير عن تطور فلسفة البقاء بين البورصات والمشاريع.

وتُظهر كيف أن لاعبي السوق، مثل Binance، قاموا بتعديل استراتيجياتهم عبر الدورات المختلفة: من “جامع التدفقات” إلى “مالك البيئة”، ثم بعد أزمة “الاستغلال من قبل VC”، إلى التحول النهائي نحو “البنية التحتية المالية الصناعية”.

وفي المستقبل، لن يكون الإدراج مجرد “مراسم إطلاق”، بل عملية هندسية مالية معقدة ومتعددة المستويات. لم يعد الأمر يقتصر على كتابة الورقة البيضاء وجذب رأس المال من VC، بل يتطلب مهارات تداول أكثر تخصصًا وفهم أدوات المشتقات.

هل تقول إن قواعد الإدراج صارمة وقوية؟

أسنانك أيضًا قوية جدًا، أليس كذلك؟ 😂

التقويم يحتاج إلى وقت

لك، ألف مرة.

الخاتمة

الغلاف هو “ذاكرة الريح”، أنصح الجميع بقراءته إن سنحت الفرصة (وحتى مشاهدة الفيلم). بعد مشاهدة الفيلم، عودتك لهذا النص قد تختلف تمامًا — ما معنى أن تدمر بعضكما البعض، وتحقق النجاح لبعضكما البعض؟ وما هو: أن تكون شخصًا جيدًا مرة أخرى؟