عُضو a16z إريك تورينبرج يطرح وجهة نظر ثورية: مع تحول البرمجيات إلى عمود فقري للاقتصاد الأمريكي وظهور عصر الذكاء الاصطناعي، يتغير قطاع رأس المال المغامر من “مدفوع بالقدرة على الحكم” إلى “مدفوع بقدرة الفوز بالصفقات”، ولا يمكن أن ينجح إلا المنصات ذات الحجم الكبير في معركة تريليونات الدولارات. هذا المقال مستوحى من مقال لإريك تورينبرج، قام فريق عمق بتنظيمه وترجمته وكتابة ملخص له.

(مقدمة سابقة: تقرير a16z: خمس سنوات أم عشر؟ تقييم الجدول الزمني لتهديدات الحوسبة الكمومية)

(معلومات إضافية: ما هو الإعلام الجديد الذي تتحدث عنه a16z؟ انتقال السلطة في وسائل الإعلام مستمر)

فهرس المقال

- نعم، مؤسسات رأس المال المغامر نوع من فئة الأصول

- للفوز مرة واحدة، وليس أن تخسر كل شيء

- كيف يمكن أن نساعد؟

- إما أن تكبر، أو أن تتخصص

قراءة عميقة:

في السرد التقليدي لرأس المال المغامر، يُشجع على نموذج “المتجر المختار”، حيث يُعتقد أن التوسع يفقد الروح. لكن، في هذا المقال، يطرح شريك a16z إريك تورينبرج وجهة نظر معاكسة: مع تحول البرمجيات إلى عمود فقري للاقتصاد الأمريكي وظهور عصر الذكاء الاصطناعي، تغيرت الحاجة إلى رأس المال والخدمات التي تطلبها الشركات الناشئة بشكل جوهري.

يعتقد أن قطاع رأس المال المغامر في حالة انتقال من “مدفوع بالقدرة على الحكم” إلى “مدفوع بقدرة الفوز بالصفقات”. فقط المؤسسات ذات المنصات ذات الحجم الكبير، التي تستطيع تقديم دعم شامل للمؤسسين، يمكنها أن تتفوق في معركة تريليونات الدولارات.

هذا ليس مجرد تطور في النموذج، بل هو تطور ذاتي لقطاع رأس المال المغامر في ظل موجة “البرمجيات تبتلع العالم”.

نص المقال بالكامل:

في الأدب اليوناني الكلاسيكي، هناك سرد أساسي يتجاوز كل شيء آخر: هو الاحترام والإجلال للآلهة، أو عدم الاحترام لها. إيكاروس (Icarus) الذي أصابه الشمس، في جوهره، ليس بسبب طموحه المفرط، بل لأنه لم يحترم النظام المقدس. مثال آخر أقرب هو المصارعة الاحترافية. ببساطة، اسأل “من يحترم المصارعة، ومن يستهين بها؟”، ستتمكن من تمييز البطل (Face) عن الشرير (Heel). كل القصص الجيدة تتبع هذا النمط أو ذاك.

رأس المال المغامر (VC) لديه نسخته الخاصة من هذا السرد. يقولون: “VC كان دائمًا، وما زال، عملًا مختارًا. تلك المؤسسات الكبرى أصبحت ضخمة جدًا، وأهدافها عالية جدًا. هلاكها محتوم، لأنها ببساطة تسيء إلى هذا اللعبة.”

أتفهم لماذا يأمل الناس أن يكون هذا السرد صحيحًا. لكن الواقع أن العالم قد تغير، وتغير معه قطاع رأس المال المغامر.

البرمجيات، والرافعة المالية، والفرص الآن أكثر بكثير مما كانت عليه سابقًا. عدد المؤسسين الذين يبنون شركات أكبر وأكبر يتزايد. الشركات تظل خاصة لفترة أطول من قبل. ومتطلبات المؤسسين تجاه رأس المال المغامر أصبحت أعلى. اليوم، يحتاج مؤسسو الشركات الأفضل إلى شركاء حقيقيين يرفعون الأكمام ويعملون معهم على الفوز، وليس مجرد إصدار شيكات والانتظار.

لذا، فإن الهدف الأول لمؤسسات رأس المال المغامر الآن هو بناء أفضل واجهات لمساعدة المؤسسين على الفوز. وكل شيء آخر — كيف توظف فريقك، كيف تنشر رأس المال، حجم الصناديق التي تجمعها، كيف تساعد في إتمام الصفقات، وكيف توزع السلطة على المؤسسين — هو نتيجة لذلك.

مايك مابلز يقول: “حجم صندوقك هو استراتيجيتك”. والأمر نفسه ينطبق على إيمانك بالمستقبل. إنه رهانتك على حجم الشركات الناشئة التي ستنتجها. في السنوات العشر الماضية، كان جمع صناديق ضخمة يُعتبر “جنونًا”، لكن هذا الإيمان من الأساس صحيح. لذلك، عندما تواصل المؤسسات الكبرى جمع أموال ضخمة للاستثمار في العقد القادم، فهي تراهن على المستقبل وتثبت التزامها بأموال حقيقية. التوسع في رأس المال المغامر ليس تدهورًا في النموذج، بل هو نضوج له، ويعكس خصائص الشركات التي يدعمونها.

نعم، مؤسسات رأس المال المغامر نوع من فئة الأصول

في بودكاست حديث، قدم رويلوف بوتا من سيكويا ثلاثة آراء. الأول، على الرغم من توسع حجم رأس المال المغامر، فإن عدد الشركات “الفائزة” سنويًا ثابت. الثاني، أن التوسع في القطاع يعني أن هناك الكثير من الأموال تتجه نحو عدد قليل جدًا من الشركات الممتازة — لذلك، لا يمكن أن يكون رأس المال المغامر مجرد فئة أصول. الثالث، أن القطاع يجب أن يتقلص ليعكس عدد الشركات الفائزة الحقيقي.

رويلوف هو أحد أعظم المستثمرين على الإطلاق، وهو شخص طيب جدًا. لكني لا أوافقه في هذا الرأي. (بالطبع، من الجدير بالذكر أن سيكويا أيضًا توسعت: فهي واحدة من أكبر مؤسسات رأس المال المغامر في العالم.)

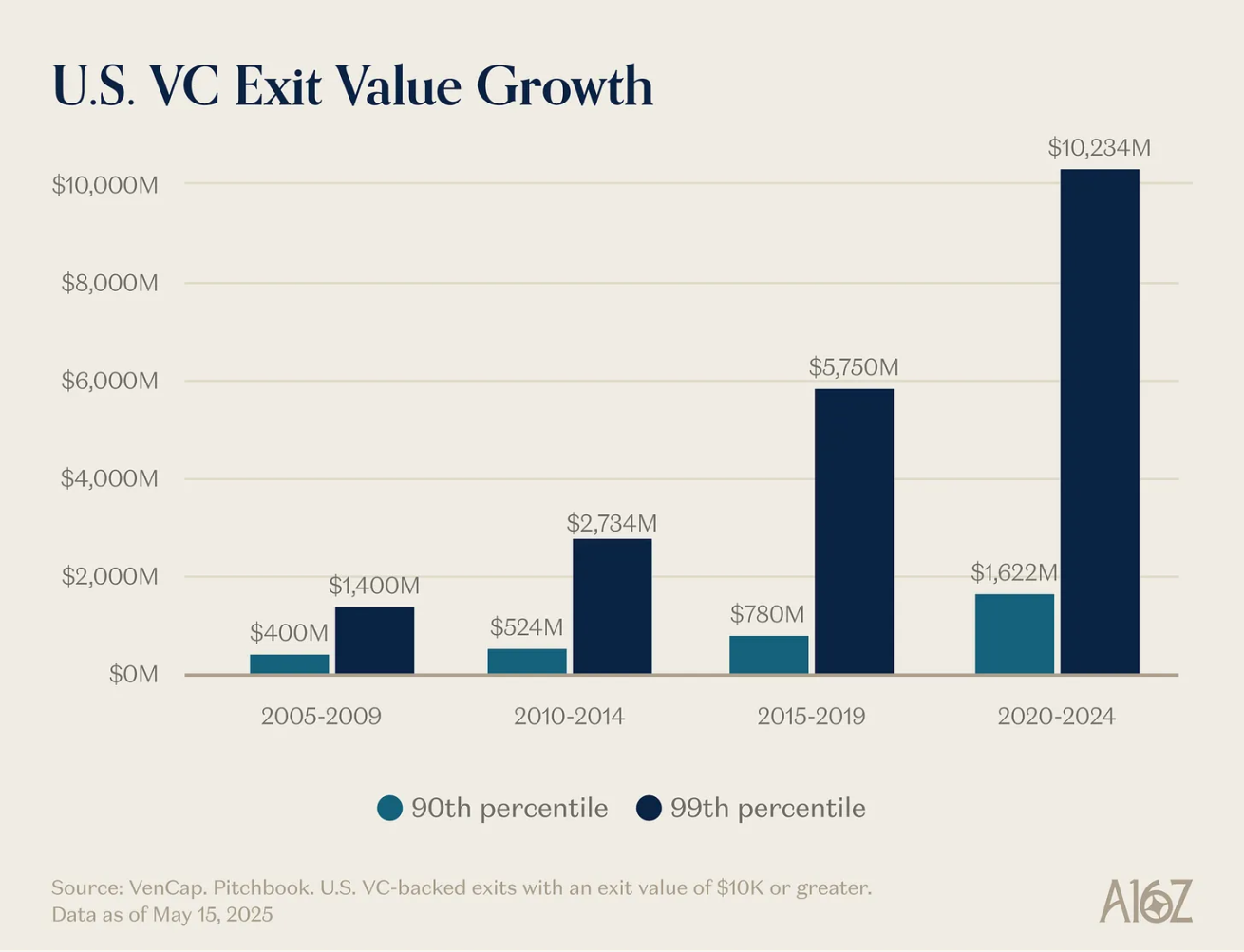

رأيه الأول — أن عدد الفائزين ثابت — يمكن دحضه بسهولة. قبل عقد من الزمن، كانت حوالي 15 شركة تحقق مليار دولار من الإيرادات سنويًا، والآن هناك حوالي 150. ليس فقط أن عدد الفائزين زاد، بل أن حجمهم زاد أيضًا. رغم أن سعر الدخول أعلى، إلا أن الناتج أكبر بكثير. سقف نمو الشركات الناشئة ارتفع من 1 مليار إلى 10 مليارات، والآن إلى تريليونات الدولارات. في أواخر التسعينيات وأوائل العقد الأول من القرن الحادي والعشرين، كانت YouTube وInstagram تُشترى بقيمة 1 مليار دولار، وكان يُنظر إليها كصفقات نادرة جدًا، حتى أُطلق على الشركات التي تتجاوز قيمتها 100 مليون دولار لقب “وحيد القرن” (Unicorns). اليوم، نعتبر أن OpenAI وSpaceX ستصبحان شركات تريليونية، وسيأتي بعدهما العديد من الشركات.

البرمجيات لم تعد مجرد قطاع هامشي في الاقتصاد الأمريكي، بل أصبحت جوهره. أكبر شركاتنا، وأبطالنا الوطنيون، لم يعودوا جنرال إلكتريك أو إكسون موبيل، بل Google وAmazon وNvidia. الشركات التقنية الخاصة تمثل حوالي 22% من مؤشر S&P 500. البرمجيات لم تبتلع العالم بعد — بل على العكس، مع تسريع الذكاء الاصطناعي، بدأت للتو — وأهميتها تتزايد أكثر من 15 أو 10 أو 5 سنوات مضت. لذلك، حجم الشركات الناجحة في البرمجيات الآن أكبر من قبل.

تعريف “شركة برمجيات” أيضًا تغير. الإنفاق الرأسمالي زاد بشكل كبير — المختبرات الكبرى للذكاء الاصطناعي تتحول إلى شركات بنية تحتية، تمتلك مراكز بيانات، ومحطات توليد، وسلاسل إمداد للرقائق. كما أن كل شركة تقريبًا أصبحت شركة برمجيات، وربما شركة ذكاء اصطناعي، أو حتى شركة بنية تحتية. العديد من الشركات تدخل عالم الذرة. الحدود تتلاشى. الشركات تتجه نحو التعمق الرأسي بشكل متزايد، وهذه الشركات العملاقة المندمجة عموديًا لديها إمكانات سوق أكبر بكثير من مجرد شركات برمجيات.

وهذا يقودنا إلى الرأي الثاني — أن تدفق الأموال المفرط نحو عدد قليل جدًا من الشركات — هو خطأ. الناتج أكبر بكثير، والمنافسة في عالم البرمجيات أكثر حدة، ووقت طرح الشركات للاكتتاب أصبح أطول. كل ذلك يعني أن الشركات العظيمة تحتاج إلى جمع أموال أكبر من قبل. وجود رأس مال مغامر هو للاستثمار في أسواق جديدة. تعلمنا مرارًا وتكرارًا أن حجم السوق في المدى الطويل يتجاوز توقعاتنا بكثير. السوق الخاص أصبح ناضجًا بما يكفي لدعم شركات رائدة تصل إلى حجم غير مسبوق — انظر فقط إلى السيولة التي تحصل عليها الشركات الخاصة الكبرى اليوم — المستثمرون في السوق الخاص والعام يعتقدون الآن أن الناتج من رأس المال المغامر سيكون مذهلاً. لقد كنا نخطئ في تقدير حجم رأس المال المغامر كفئة أصول، وهو يتوسع ليواكب الواقع وفرص السوق. العالم الجديد يحتاج إلى سيارات طائرة، وشبكة أقمار صناعية عالمية، وطاقة كافية، وذكاء رخيص جدًا.

الواقع أن العديد من أفضل الشركات اليوم هي شركات كثيفة رأس المال. OpenAI تحتاج إلى مليارات الدولارات من وحدات معالجة الرسوميات — أكثر مما يتصور الكثيرون من البنية التحتية للحوسبة. Periodic Labs تحتاج إلى بناء مختبرات آلية على نطاق غير مسبوق للابتكار العلمي. Anduril تحتاج لبناء مستقبل الدفاع. وكل هذه الشركات تحتاج إلى استقطاب واحتفاظ بأفضل المواهب في سوق تنافسي جدًا. الشركات الكبرى الجديدة — مثل OpenAI وAnthropic وxAI وWaymo — هي شركات كثيفة رأس المال، وتُختتم بتمويلات ضخمة ذات تقييمات عالية.

الشركات التقنية الحديثة غالبًا ما تحتاج مئات الملايين من الدولارات، لأن بناء تقنيات رائدة تغير العالم مكلف جدًا. في فقاعة الإنترنت، كانت الشركات الناشئة تدخل سوقًا فارغًا، وتستهدف طلبات المستهلكين الذين لا يزالون يستخدمون الاتصال الهاتفي. اليوم، الشركات الناشئة تدخل سوقًا شكله ثلاثون عامًا من عمالقة التكنولوجيا. دعم “التكنولوجيا الصغيرة” يعني أن عليك أن تستعد لمواجهة جيوش Goliaths. في 2021، حصلت الشركات على تمويل مفرط، وجزء كبير من الأموال توجه إلى المبيعات والتسويق لبيع منتجات لم تتضاعف قيمتها عشر مرات. لكن اليوم، تتجه الأموال إلى البحث والتطوير أو الإنفاق الرأسمالي.

لذا، فإن الشركات الفائزة الآن أكبر بكثير، وتحتاج إلى جمع أموال أكثر من قبل — وهو أمر طبيعي من البداية. لذلك، من الطبيعي أن يتطلب الأمر أن تتوسع مؤسسات رأس المال المغامر بشكل كبير لتلبية هذا الطلب. وإذا كانت حجم الفرص كبيرًا جدًا، فسيكون التوسع منطقيًا. وإذا كانت مؤسسات رأس المال المغامر ضخمة جدًا، لدرجة أنها تؤثر سلبًا على العوائد، لكان من المتوقع أن نرى أداءً ضعيفًا من أكبرها. لكن، لم نر ذلك. على العكس، حققت المؤسسات الكبرى أعلى مضاعفات عائدات بشكل متكرر — والذين يدخلون في هذه المؤسسات أيضًا. قال أحد كبار المستثمرين في رأس المال المغامر: “صندوق بقيمة مليار دولار لن يحقق أبدًا عائد 3 أضعاف لأنه كبير جدًا”. لكن، منذ ذلك الحين، تجاوزت بعض الصناديق العشرة أضعاف أداءها، حتى لو كانت بقيمة مليار دولار. بعض الناس يشيرون إلى المؤسسات ذات الأداء السيئ لانتقاد القطاع، لكن أي صناعة تتبع قانون القوة (Power-law) ستشهد فائزين ضخامًا وطويلة ذيل من الخاسرين. القدرة على الفوز بالصفقات بدون الاعتماد على السعر فقط، هي السبب في أن المؤسسات تستطيع أن تحافظ على عوائد مستدامة. في باقي فئات الأصول، يُباع المنتج أو يُقترض من أعلى العروض. لكن، رأس المال المغامر فئة أصول تتطلب المنافسة على عدة أبعاد، وليس السعر فقط. رأس المال المغامر هو الفئة الوحيدة التي تتميز باستمرارية واضحة بين أعلى 10% من المؤسسات.

النقطة الأخيرة — أن قطاع رأس المال المغامر يجب أن يتقلص — خاطئة أيضًا. أو على الأقل، هذا سيكون سيئًا للنظام البيئي التكنولوجي، ولخلق المزيد من الشركات التكنولوجية بين الأجيال، وفي النهاية، للعالم. بعض الناس يشتكون من أن زيادة التمويل تؤدي إلى آثار ثانوية (وهذا صحيح جزئيًا!)، لكنها أيضًا تؤدي إلى زيادة هائلة في قيمة الشركات الناشئة. الدعوة إلى نظام رأس مال مغامر أصغر، ربما تعني أيضًا تقليل قيمة الشركات الناشئة، وقد يؤدي ذلك إلى تباطؤ النمو الاقتصادي. ربما هذا يفسر قول غاري تان مؤخرًا في بودكاست: “رأس المال المغامر يمكن ويجب أن يكون أكبر بعشرة أضعاف”. بالطبع، إذا لم يعد هناك منافسة، وكان هناك لاعب واحد فقط في السوق، فسيكون ذلك مفيدًا لهم. لكن، إذا زاد عدد مؤسسات رأس المال المغامر، فسيكون ذلك واضحًا، للمؤسسين وللعالم، أكثر فائدة.

وللتوضيح أكثر، دعونا نطرح تجربة فكرية. أولاً، هل تعتقد أن العالم يحتاج إلى عدد أكبر بكثير من المؤسسين مقارنة اليوم؟

ثانيًا، إذا أصبح لدينا عدد أكبر بكثير من المؤسسين، فما هو نوع المؤسسات التي يمكن أن تخدمهم بشكل أفضل؟

لن نضيع وقتًا في السؤال الأول، لأنك، إذا كنت تقرأ هذا، فربما تعرف أن الإجابة واضحة — نعم. نحن نعلم أن المؤسسين المبدعين مهمون جدًا، وأنهم يخلقون شركات عظيمة. الشركات العظيمة تبتكر منتجات جديدة تحسن العالم، وتوجه طاقتنا الجماعية وتفضيلاتنا للمخاطرة نحو أهداف إنتاجية، وتخلق قيمة غير متناسبة وفرص عمل مثيرة. ونحن، على الأرجح، لم نصل بعد إلى حالة توازن: حيث كل من لديه القدرة على بناء شركة عظيمة قد أسس واحدة بالفعل. لهذا، فإن زيادة رأس المال المغامر تساعد على تحرير مزيد من النمو في النظام البيئي للشركات الناشئة.

لكن السؤال الثاني أكثر إثارة. إذا استيقظنا غدًا، ووجدنا أن عدد رواد الأعمال هو عشرة أضعاف أو مائة ضعف (وهو يحدث بالفعل)، فكيف يجب أن تتغير المؤسسات التي تدعمهم؟ كيف ينبغي أن تتطور مؤسسات رأس المال المغامر في عالم أكثر تنافسية؟

للفوز مرة واحدة، وليس أن تخسر كل شيء

يحب مارك أندريسن سرد قصة أحد كبار المستثمرين في رأس المال المغامر، الذي قال إن لعبة رأس المال المغامر تشبه “مطعم السوشي الدوار”: “مئة شركة ناشئة تمر، وتلتقي بها. وأحيانًا، تمد يدك وتختار شركة ناشئة من على الحزام الدوار، وتستثمر فيها.”

وصف مارك نوعية رأس المال المغامر — نعم، على مدى العقود الماضية، كانت تقريبًا كل مؤسسات رأس المال المغامر تعمل بهذه الطريقة. في التسعينيات أو أوائل الألفينيات، كان الفوز بالصفقة أمرًا سهلاً. ولهذا السبب، كانت المهارة الأهم للمستثمر العظيم هي القدرة على الحكم (Judgment): التمييز بين الشركات الجيدة والسيئة.

لا تزال العديد من المؤسسات تعمل بهذه الطريقة — تقريبًا كما كانت في 1995. لكن، العالم من حولها تغير بشكل كبير.

كان الفوز بالصفقات سهلًا — مثل انتقاء السوشي الدوار — لكنه أصبح الآن صعبًا جدًا. يُصور رأس المال المغامر أحيانًا على أنه لعبة البوكر: معرفة متى تختار الشركة، وبأي سعر تدخل، وما إلى ذلك. لكن، ربما، يغطي ذلك الحرب الشاملة التي يجب أن تُشن للفوز بأفضل الصفقات. يشتاق المستثمرون القدامى إلى أيام كانوا فيها “اللاعب الوحيد”، ويمكنهم أن يوجهوا المؤسسين. لكن، الآن، هناك الآلاف من المؤسسات، والمؤسسون أكثر قدرة من أي وقت مضى على الحصول على قوائم الشروط (Term sheets). لذلك، تتنافس بشكل متزايد على أفضل الصفقات.

التحول هو أن القدرة على الفوز بالصفقات أصبحت تساوي أو تتفوق على القدرة على اختيار الشركات الصحيحة — بل وأصبحت أهم. إذا لم تتمكن من الدخول، فما فائدة أن تختار الصفقة الصحيحة؟ هناك عدة أسباب لهذا التغير. أولًا، تزايد عدد مؤسسات رأس المال المغامر، مما يجعلها تتنافس على الفوز بالصفقات. مع وجود المزيد من الشركات تتنافس على المواهب، والعملاء، والحصص السوقية، يحتاج المؤسسون إلى شركاء قويين لمساعدتهم على الفوز. يحتاجون إلى مؤسسات تمتلك الموارد، والشبكات، والبنية التحتية لتعزيز شركات محفظتهم.

ثانيًا، مع بقاء الشركات خاصة لفترة أطول، يمكن للمستثمرين الاستثمار في مراحل لاحقة — حيث تكون الشركات قد أثبتت أكثر، وتكون المنافسة على الصفقات أكثر حدة، ومع ذلك، لا تزال العوائد من رأس المال المغامر عالية.

وأخيرًا، السبب الأقل وضوحًا، هو أن الاختيار أصبح أسهل قليلًا. سوق رأس المال المغامر أصبح أكثر كفاءة. من ناحية، هناك المزيد من رواد الأعمال المستمرين الذين يخلقون شركات مميزة. إذا أسس إيلون ماسك، سام ألتمان، بالمر لوكي، أو رائد أعمال متكرر موهوب شركة، فإن رأس المال المغامر سيتسابق بسرعة للاستثمار. من ناحية أخرى، الشركات تصل إلى حجم مذهل بسرعة أكبر (بسبب بقاءها خاصًة لفترة أطول، وزيادة مساحة النمو)، وبالتالي، مخاطر التوافق مع السوق (PMF) انخفضت مقارنة بالماضي. وأخيرًا، مع وجود العديد من المؤسسات العظيمة، أصبح من الأسهل على المؤسسين التواصل مع المستثمرين، مما يجعل من الصعب على مؤسسات أخرى أن تتجنب التنافس على الصفقة. لا تزال عملية الاختيار هي اللعبة الأساسية — اختيار الشركات المستدامة ذات الجودة العالية بالسعر المناسب — لكنها لم تعد أهم عنصر حتى الآن.

يفترض بن هورويتز أن القدرة على الفوز مرارًا وتكرارًا تجعل المؤسسة من الطراز الأول: لأنه إذا كنت تستطيع الفوز، فسيأتي إليك أفضل الصفقات. فقط عندما تفوز في كل صفقة، تكتسب حق الاختيار. قد لا تختار الشركة الصحيحة دائمًا، لكن على الأقل، لديك فرصة لذلك. وإذا استطعت أن تفوز مرارًا وتكرارًا، فستجذب أفضل المختارين (Pickers) للعمل لديك، لأنهم يرغبون في العمل على أفضل الشركات. (كما قال مارتن كاسادو عند توظيف مات بورنشتاين في a16z: “تعال هنا، للفوز بالصفقات، وليس لخسارتها.”) لذلك، فإن القدرة على الفوز تخلق دورة إيجابية، تعزز من قدرتك على الاختيار.

لهذا السبب، تغيرت قواعد اللعبة. يصف زميلي ديفيد هابر في مقاله التحول الذي يتطلبه قطاع رأس المال المغامر لمواجهة هذا التغير: “المؤسسة > الصندوق (Firm > Fund)”.

في تعريفي، الهدف من الصندوق (Fund) هو: “كيف أحقق أكبر قدر من العائد بأقل عدد من الموظفين، وفي أقصر وقت، مع أكبر قدر من العائد (carry)؟” أما المؤسسة (Firm)، فهي، في تعريفي، لها هدفان: أحدهما تقديم عوائد استثنائية، والآخر، وهو بنفس الأهمية، هو: “كيف أبني مصدرًا لمزايا تنافسية مركبة؟”

أفضل المؤسسات ستكون قادرة على استثمار أتعابها الإدارية في تعزيز حصانتها التنافسية.

كيف يمكن أن نساعد؟

دخلت مجال رأس المال المغامر قبل عشر سنوات، وسرعان ما لاحظت أن جميع المؤسسات تتبع نوعًا مختلفًا من اللعبة. YC قادر على الحصول على شروط مميزة للشركات الممتازة بشكل كبير، ويبدو أنه قادر على تقديم خدمات واسعة لها. بالمقارنة، العديد من المؤسسات الأخرى تتعامل مع سوق “سلع” (Commoditized). أذهب إلى Demo Day وأفكر: أنا في لعبة، وYC هو الميسر. نحن جميعًا سعداء هناك، لكن YC هو الأكثر سعادة.

سرعان ما أدركت أن YC لديها حصانة. لديها تأثير الشبكة الإيجابي. لديها عدة مزايا هيكلية. قال البعض إن مؤسسات رأس المال المغامر لا يمكن أن تمتلك حصانة أو ميزة غير عادلة — فهي تقدم رأس مال فقط. لكن، من الواضح أن YC تمتلك ذلك.

لهذا السبب، لا تزال YC قوية حتى بعد التوسع. بعض المنتقدين لا يحبون توسع YC؛ يعتقدون أنه سيفقد روحه. طوال العشر سنوات الماضية، تنبأوا بموت YC، لكن ذلك لم يحدث. خلال تلك الفترة، غيروا فريق الشركاء بالكامل، والموت لم يحدث. الحصانة هي الحصانة. مثل الشركات التي يستثمرون فيها، المؤسسات الكبيرة في رأس المال المغامر تمتلك حصانة ليست فقط علامتها التجارية.

ثم أدركت أنني لا أريد أن ألعب لعبة رأس مال مغامر “سلعية”، لذلك أسست مؤسستي الخاصة، وأصول استراتيجية أخرى. هذه الأصول ذات قيمة عالية وتنتج تدفقات معاملات قوية، وبهذا، تذوقت طعم اللعبة المميزة. في نفس الوقت، بدأت أراقب مؤسسة أخرى تبني حصانتها الخاصة: a16z. لذلك، بعد سنوات، عندما أتيحت لي فرصة الانضمام إليها، أدركت أنني يجب أن أستغلها.

إذا كنت تؤمن أن رأس المال المغامر صناعة، فـ"تؤمن" بشكل شبه حتمي بتوزيع القوة (Power-law). وإذا كنت تؤمن حقًا أن لعبة رأس المال المغامر تخضع لقانون القوة، فستؤمن أيضًا أن رأس المال المغامر نفسه يتبع قانون القوة. أفضل المؤسسين سيتجمعون حول تلك المؤسسات التي تساعدهم على الفوز بشكل أكثر حسمًا. وأفضل العوائد ستتركز في تلك المؤسسات. ورأس المال سيتدفق أيضًا.

بالنسبة للمؤسسين الذين يسعون لبناء شركات مميزة، توفر المؤسسات الضخمة في رأس المال المغامر منتجًا جذابًا للغاية. فهي تقدم خبرة وخدمات شاملة لكل شيء يحتاجونه لتوسيع أعمالهم بسرعة — التوظيف، استراتيجيات الدخول إلى السوق (GTM)، القانون، المالية، العلاقات العامة، العلاقات الحكومية. توفر لهم تمويلًا كافيًا ليصلوا إلى هدفهم، بدلاً من أن يضطروا إلى التوفير والتدبير، ويواجهوا منافسة ذات موارد ضخمة. توفر لهم قدرة وصول هائلة — الوصول إلى كل من في القطاع التجاري والحكومي الذي يحتاجون لمعرفته، وتقديمهم إلى كبار التنفيذيين في شركات الثروات الخمس مئة، وكل القادة العالميين المهمين. توفر لهم فرص الوصول إلى أفضل 100 ضعف من المواهب، وشبكة تضم عشرات الآلاف من المهندسين، والمديرين التنفيذيين، والمديرين التشغيليين من جميع أنحاء العالم، جاهزة للانضمام عند الحاجة. وهم موجودون في كل مكان — وهو أمر مهم للمؤسسين الطموحين، لأنه يعني أن بإمكانهم العمل من أي مكان.

وفي الوقت نفسه، بالنسبة للمستثمرين (LPs)، فإن المؤسسات الضخمة في رأس المال المغامر تقدم منتجًا جذابًا جدًا: هل تختار الشركات التي تدر أعلى العوائد؟ الجواب بسيط — نعم. كل الشركات الكبرى تتعاون مع منصات ضخمة، غالبًا في المراحل المبكرة. المؤسسات ذات الحجم الكبير لديها فرص أكبر لاقتناص الشركات المهمة، ولديها ذخيرة أكبر لإقناعها بالاستثمار. وهذا ينعكس على العوائد.

- مقتبس من عمل Packy: https://www.a16z.news/p/the-power-brokers*

فكر في وضعنا الحالي. من بين أكبر عشر شركات في العالم، ثماني شركات مقرها على الساحل الغربي، وتحظى بدعم رأس المال المغامر. خلال السنوات الأخيرة، شكلت هذه الشركات الجزء الأكبر من قيمة الشركات الجديدة عالميًا. وأيضًا، الشركات الخاصة الأسرع نموًا في العالم، هي بشكل رئيسي شركات مقرها على الساحل الغربي، مدعومة من رأس مال مغامر، وتدخل الآن في مراحل تقييم تريليونات الدولارات، وتحقق أكبر عمليات طرح عام على الإطلاق. الشركات الأفضل تتفوق أكثر من أي وقت مضى، وكلها مدعومة من مؤسسات ضخمة. بالطبع، ليست كل المؤسسات الضخمة ناجحة — هناك حالات انهيار ملحمية — لكن تقريبًا كل شركة تكنولوجية عظيمة لها دعم من مؤسسات ضخمة.

إما أن تكبر، أو أن تتخصص

لا أعتقد أن المستقبل يقتصر على مؤسسات رأس مال مغامر ضخمة فقط. مثلما يحدث في جميع مجالات الوصول عبر الإنترنت، ستتحول رأس المال المغامر إلى “مطرقة (Barbell)”: طرف منها عدد قليل جدًا من اللاعبين العملاقين، والطرف الآخر العديد من المؤسسات الصغيرة والمتخصصة، التي تعمل في مجالات وشبكات محددة، وغالبًا تتعاون مع المؤسسات الضخمة.

ما يحدث الآن هو أن رأس المال المغامر يتكرر ما يحدث عندما تبتلع البرمجيات قطاع الخدمات. طرف من السوق يتكون من أربعة أو خمسة لاعبين كبار، غالبًا مدمجين عموديًا، وطرف آخر من الموردين الصغار والمتنوعين، الذين نشأوا نتيجة “ثورة” القطاع. الطرفان يزدهران: استراتيجيتهم تكاملية، ويعززون بعضهم البعض. نحن ندعم أيضًا مئات الصناديق الصغيرة خارج المؤسسات، وسنواصل دعمها والعمل معها بشكل وثيق.

المنصات ذات الحجم الكبير، والصناديق الصغيرة والمتخصصة، ستنجح بشكل جيد، أما المؤسسات التي تقع في الوسط فهي تواجه مشكلة: فهي كبيرة جدًا بحيث لا يمكنها تحمل خسارة أكبر الفائزين، ولكنها صغيرة جدًا لمنافسة المؤسسات الأكبر التي تقدم خدمات أفضل للمؤسسين. تتميز a16z بأنها تقع في الطرفين — فهي مؤسسة متخصصة صغيرة، وتستفيد من منصة ذات حجم كبير.

أكثر المؤسسات نجاحًا هي التي تتعاون بشكل جيد مع المؤسسين. قد يعني ذلك وجود أموال احتياطية ضخمة، أو قدرة وصول غير مسبوقة، أو منصة خدمات متكاملة ضخمة. أو قد يعني خبرة فريدة، أو استشارات ممتازة، أو قدرة عالية على تحمل المخاطر.

في عالم رأس المال المغامر، هناك نكتة قديمة: يعتقد المستثمرون أن كل منتج يمكن تحسينه، وكل تقنية عظيمة يمكن توسيعها، وكل صناعة يمكن أن تُقلب — باستثناء صناعتهم الخاصة.

في الواقع، العديد من المستثمرين لا يحبون وجود مؤسسات رأس مال مغامر ضخمة. يعتقدون أن التوسع يفقد بعض الروح. يقولون إن وادي السيليكون أصبح أكثر تجارية، ولم يعد مكانًا للمتمردين (Misfits). (أي شخص يدعي أن عالم التكنولوجيا مليء بالمتمردين، لم يزر حفلات سان فرانسيسكو، أو لم يسمع بودكاست MOTS). آخرون يروون قصة خدمة الذات — أن التغيير هو “إهانة للعبة” — ويتجاهلون أن اللعبة دائمًا كانت تخدم المؤسسين، وكانت كذلك دائمًا. بالطبع، هم لا يعبرون عن قلق مماثل على الشركات التي يدعمونها، فوجودها قائم على تحقيق حجم هائل وتغيير قواعد اللعبة في صناعاتها.

قول إن مؤسسات رأس المال المغامر الضخمة ليست “رأس مال مغامر حقيقي”، هو كقول أن فريق NBA يلعب كرة السلة الحقيقية عندما يطلقون الرصاص الثلاثي بكثرة. ربما، أنت لا توافق، لكن القواعد القديمة لم تعد سائدة. العالم تغير، وظهرت نماذج جديدة. والمفارقة، أن طريقة تغير القواعد هنا، تشبه تمامًا كيف تغيرت قواعد اللعبة للشركات الناشئة التي تدعمها رأس مال مغامر، وتغير صناعاتها. عندما تُقلب تقنية صناعة، ويظهر لاعبو حجم كبير جدد، دائمًا هناك خسائر، لكن هناك أيضًا مكاسب أكبر. المستثمرون في رأس المال المغامر يعرفون هذا التوازن — لقد دعموا هذا التوازن دائمًا. التغيير الذي يراه المستثمرون في الشركات الناشئة، ينطبق أيضًا على رأس المال المغامر نفسه. البرمجيات تبتلع العالم، وبطبيعة الحال، لن تتوقف عند رأس المال المغامر.