هل يدعم فيتاليك العملات المستقرة الخوارزمية، هل بدأت روح DeFi في الانتعاش؟

المؤلف: جاي، PANews

كيف يجب أن يكون الـDeFi الحقيقي؟ عندما يختار مؤسس إيثريوم المشارك في تأسيسها، فيتاليك بوتيرين، التصويت لصالح العملات المستقرة الخوارزمية، يتم إشعال من جديد التفكير في المخاطر، والحوكمة، وسيادة العملة.

تغريدة واحدة كانت كافية لتهز سردية تقدر بمليارات الدولارات.

في 9 فبراير، نشر فيتاليك بوتيرين تغريدة يعبر فيها عن رأي حاسم: العملات المستقرة الخوارزمية هي الـ“DeFi الحقيقي”.

وهذا ليس مجرد تعديل تقني على وضع العملات المستقرة الحالي، بل هو تأكيد رسمي على المنطق الأساسي للـDeFi. في ظل سيطرة العملات المستقرة المركزية مثل USDT وUSDC على السوق، كانت تصريحات فيتاليك بمثابة قنبلة موقوتة أعادت الأضواء إلى مسار العملات المستقرة الخوارزمية، الذي ظل هادئًا لفترة طويلة.

فك ارتباط مخاطر العملات المستقرة وتخفيف الاعتماد على الدولار كمعيار “معيار الـDeFi الحقيقي”

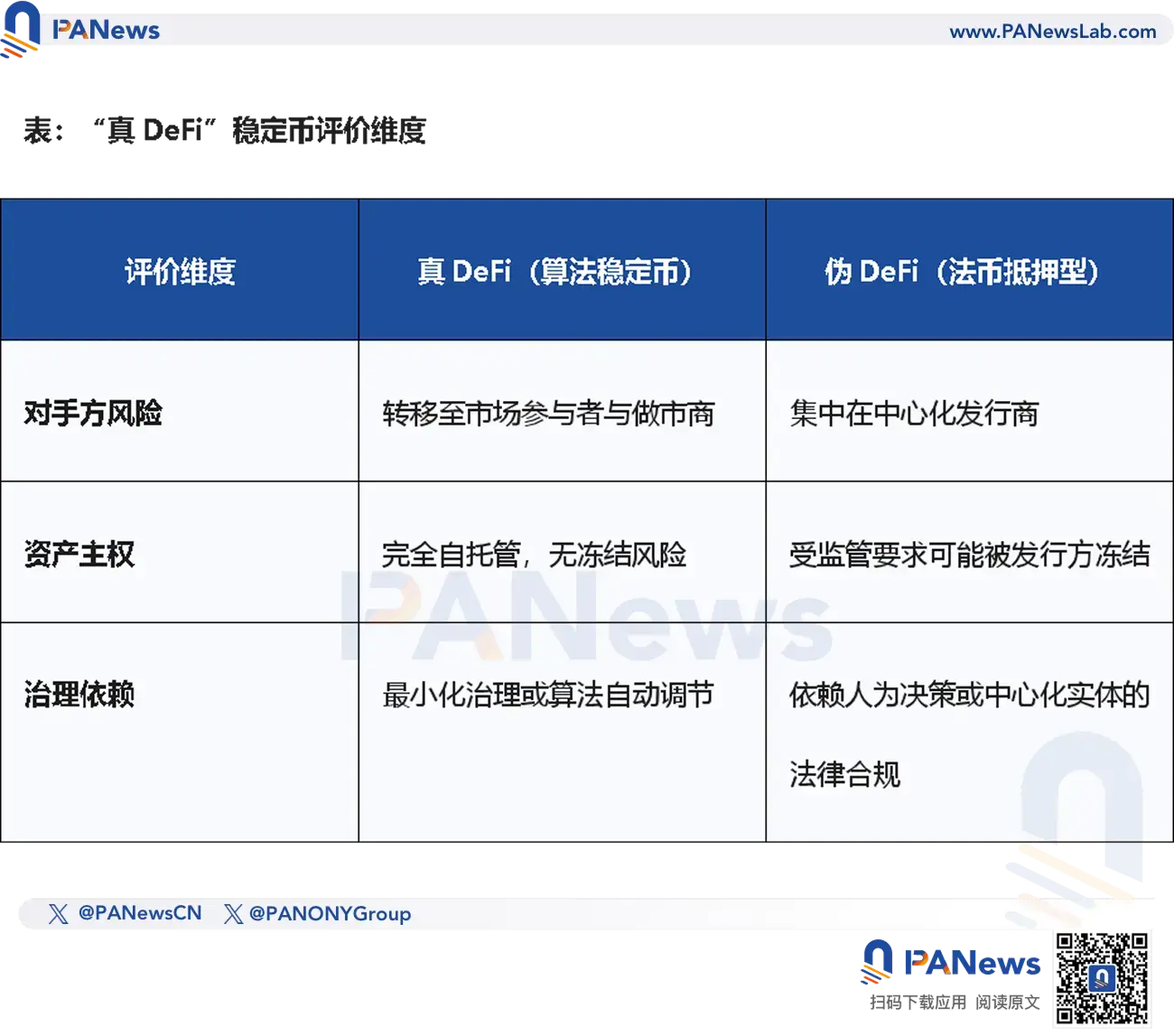

تعريف فيتاليك لـ“الـDeFi الحقيقي” يعتمد على فك ارتباط هيكل المخاطر، حيث يقسم العملات المستقرة الخوارزمية إلى نمطين.

النمط الأول، الأصول الأصلية المرهونة بشكل خالص. يستخدم البروتوكول ETH والأصول المشتقة منه كضمان. حتى لو كانت 99% من السيولة تأتي من حاملي CDP (مراكز الدين المرهونة)، فإن الجوهر هو نقل مخاطر الطرف المقابل في التداولات بالدولار (Counterparty Risk) إلى المشاركين في السوق والمتداولين.

لا توجد حسابات بنكية يمكن تجميدها، ولا مؤسسات مركزية قد تنهار فجأة.

النمط الثاني، الرهن المضمون بأصول العالم الحقيقي (RWA) بشكل متنوع. حتى مع إدخال RWA، طالما أن التنويع في الأصول والرهون المفرطة يحد من مخاطر فشل أصل واحد، يُعتبر ذلك تحسينًا كبيرًا في هيكل المخاطر.

إذا استطاع عملة مستقرة خوارزمية أن تضمن: أن نسبة أي RWA فردية لا تتجاوز معدل الرهن المفرط للنظام، فحتى لو تخلف أحد الأصول عن السداد، فإن رأس مال حاملي العملة يظل آمنًا.

وجهة النظر الأكثر تطورًا هي أن فيتاليك يدعو تدريجيًا إلى تحرير العملات المستقرة من الربط بالدولار. مع تدهور قيمة العملات السيادية على المدى الطويل، ينبغي أن تتطور العملات المستقرة نحو وحدات حساب تعتمد على مؤشرات متنوعة، لتقليل الاعتماد على أي عملة قانونية واحدة، خاصة الدولار.

وهذا يعني أن مفهوم العملات المستقرة يتطور، من “استقرار السعر” إلى “استقرار القوة الشرائية”.

بالنسبة لتعريف فيتاليك للعملات المستقرة الخوارزمية، قامت PANews بتجميع أبرز المشاريع التي تتوافق مع هذه المعايير، إلا أنها تواجه بشكل عام صعوبة في جذب المستخدمين، وربما يكون هذا أحد الأسباب التي دفعت فيتاليك مرة أخرى لدعم هذه المشاريع.

USDS: “الفتى الذي قتل التنين أصبح تنينًا شرسًا”، توسعها في السوق يثير الجدل

بعد تغريدة فيتاليك، ارتفعت قيمة رمز البروتوكول الرئيسي للعملات المستقرة الخوارزمية، MakerDAO، وهو MKR، بنسبة وصلت إلى 18%.

لكن من المثير للاهتمام أن سعر رمز SKY، الذي حل محل MakerDAO بعد تحوله، ظل ثابتًا تقريبًا، وهو تعبير عن موقف السوق ذاته.

كواحد من أكثر البروتوكولات تمثيلًا في تاريخ تطور الـDeFi، في أغسطس 2024، غيرت MakerDAO اسمها رسميًا إلى Sky Protocol وأطلقت عملتها المستقرة الجديدة USDS، مكتملةً تحولها النهائي المسمى “Endgame”.

تم تصنيف USDS على أنها نسخة مطورة من DAI، وهي المنتج الرائد لـSky. وبحلول 12 فبراير، نمت USDS بسرعة لتصبح ثالث أكبر عملة مستقرة في سوق التشفير، بقيمة سوقية تتجاوز المئة مليار دولار.

من الظاهر أن هذا يمثل تطورًا ناجحًا لعملاق الـDeFi. لكن من العمق، هو بمثابة “حفل بلوغ سن الرشد” بتكلفة عالية.

عوائد USDS تأتي بشكل رئيسي من تنويع الأصول الأساسية. يستخدم Sky عبر منظومة Star، وهي نظام DAO فرعي، توزيع الضمانات على RWA تشمل سندات حكومية قصيرة الأجل وسندات شركات من الدرجة الممتازة (3A).

من منظور تنويع المخاطر، هذا يتوافق مع معيار فيتاليك للـ“عملات المستقرة الخوارزمية من النوع الثاني”، لكن المشكلة تكمن في تحول هيكل الأصول.

على الرغم من أن USDS أحرز خطوة في تنويع الأصول، إلا أن حصة العملة المستقرة USDC في الاحتياطي تقترب من 60%، وهو أعلى بكثير من نسبة الرهن المفرط (20%).

وهذا يعني أن القيمة الأساسية لـUSDS تعتمد بشكل كبير على عملة مستقرة مركزية أخرى. لذلك، فإن تحول البروتوكول يظل مثار جدل دائم.

الأمر الأكثر إثارة للجدل هو أن البروتوكول أدخل وظيفة “التجميد”. تسمح هذه الميزة لـSky بتجميد USDS عن بُعد عند تلقي أوامر قانونية أو حدوث حادث أمني.

بالنسبة لـSky، هذا هو الحل الواقعي لمواجهة التنظيمات العالمية: بدون الامتثال، لا يمكن أن يكون هناك اعتماد سائد. من الناحية التقنية، يهدف التجميد في USDS إلى مقاومة الهجمات الإلكترونية وغسل الأموال وغيرها من الأنشطة غير القانونية، مما يجعلها أداة مالية تتوافق مع التنظيمات.

لكن بالنسبة لمؤيدي الـDeFi، فإن ذلك يُعد بمثابة “تنازل غير مقبول”. يعتقد بعض أعضاء المجتمع أن Sky قد خان وعده الأصلي بمقاومة الرقابة، وأن منح البروتوكول القدرة على تجميد الأصول يجعل USDS في جوهرها لا تختلف عن USDC.

من الواضح أن البروتوكول يسير في اتجاه يبتعد عن ما يتوقعه فيتاليك. وربما، أكثر من Sky وUSDS اليوم، يشتاق السوق إلى أيام MakerDAO وDAI.

LUSD/BOLD: التمسك بمبدأ ETH، وتقليل الحوكمة

إذا اختارت Sky التوسع الخارجي، فإن Liquity اختارت التعمق داخليًا.

لقد أُعجب فيتاليك مرارًا وتكرارًا بـ Liquity، التي تقدم نموذج “الحد الأدنى من الحوكمة” بشكل رائد، حيث كادت تصمم بشكل يقضي على الاعتماد على التدخل البشري.

العملة المستقرة التي تصدرها Liquity، وهي LUSD وBOLD، مدعومة بالكامل بواسطة ETH والأصول المرهونة من نوع LST، وهو من أكثر الأمثلة وضوحًا على تصنيف العملات المستقرة الخوارزمية من النوع الأول.

من خلال إصدار V1، الذي يعتمد على معدل رهن أدنى قدره 110% وآلية استرداد صارمة، رسخت Liquity مكانتها كمرجع في فئة العملات المستقرة المرهونة بـETH. لكن الإصدار الأول واجه تحديات تتعلق بكفاءة رأس المال وتكاليف السيولة:

- معدل فائدة صفري: يدفع المستخدمون رسوم اقتراض لمرة واحدة عند الاقتراض (عادة 0.5%)، دون فوائد تراكمية مع الوقت. رغم أن الفائدة الصفرية جذابة للمقترضين، إلا أن البروتوكول يحتاج إلى دفع مكافآت مستمرة (مثل إصدار رموز LQTY)، مما يهدد استدامة النمو على المدى الطويل.

- معدل رهن أدنى 110%: عبر نظام التسوية الفوري (بركة الاستقرار)، حققت Liquity كفاءة رأس مال أعلى من المنافسين. إذا انخفض سعر ETH، يستخدم النظام بركة الاستقرار لتغطية الديون السيئة وتوزيع الأصول المرهونة.

- آلية الاسترداد الصلبة: يمكن لأي حامل LUSD استرداء ETH بقيمة ثابتة قدرها دولار واحد، مما يخلق حدًا أدنى لسعر LUSD ويضمن استقراره حتى في ظروف السوق القصوى.

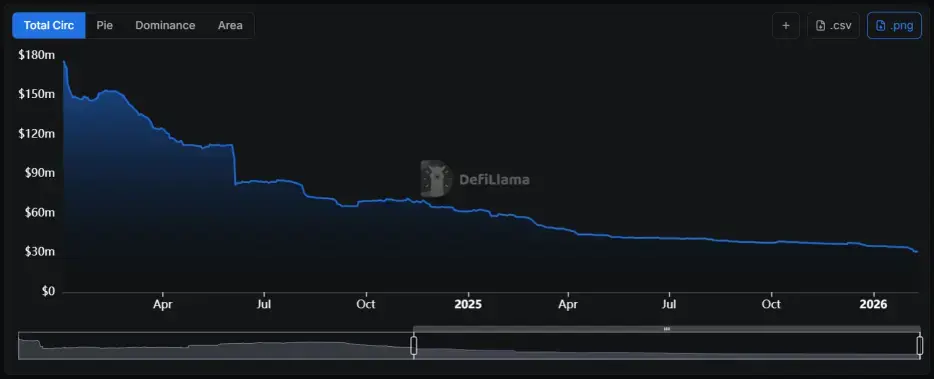

لكن، الاعتماد على أصل واحد هو سلاح ذو حدين. فكون LUSD يدعم فقط ETH، مع ارتفاع معدل الرهن في شبكة إيثريوم، يواجه المستخدمون تكلفة فرصة عالية، إذ لا يمكنهم كسب عوائد الرهن أثناء الاقتراض. أدى ذلك إلى تراجع عرض LUSD خلال العامين الماضيين.

لتجاوز قيود الإصدار الأول، أطلقت Liquity الإصدار V2 وعملتها المستقرة الجديدة BOLD، التي تعتمد على مفهوم “معدل فائدة يحدده المستخدمون”.

في V2، يمكن للمقترضين تحديد معدل الفائدة حسب قدرتهم على تحمل المخاطر. يقوم البروتوكول بترتيب مراكز الدين وفقًا لمعدل الفائدة، حيث يكون للمراكز ذات المعدل الأدنى أولوية “الاسترداد” (الإغلاق).

- استراتيجية الفائدة المنخفضة: مناسبة للمستخدمين الحساسين لتكلفة التمويل، والذين يقبلون مخاطر الاسترداد المبكر.

- استراتيجية الفائدة العالية: مناسبة للمستخدمين الذين يخططون للاحتفاظ بالمركز على المدى الطويل، وتقليل مخاطر الاسترداد.

هذه الآلية الديناميكية تسمح للنظام، دون تدخل بشري، بالبحث عن توازن السوق تلقائيًا: حيث يختار المقترضون رفع معدلات الفائدة لتجنب فقدان الضمانات عند هبوط سعر ETH، وتُحول هذه المعدلات مباشرة إلى مدخرات BOLD، مما يخلق عوائد حقيقية دون الحاجة إلى إصدار رموز.

بالإضافة إلى ذلك، V2 أضاف دعمًا لـ wstETH وrETH، مما يتيح للمستخدمين الاستفادة من مكافآت الرهن مع زيادة السيولة.

الأهم من ذلك، أن V2 أدخل وظيفة “مضاعف تلقائي”، تتيح للمستخدمين رفع تعرضهم لـ ETH إلى 11 ضعفًا عبر الرافعة المالية الدائرية، مما يعزز كفاءة رأس المال بشكل كبير.

تطور Liquity هو خطوة حاسمة نحو تحويل العملات المستقرة الخوارزمية من مثالية إلى عملية.

RAI: تجربة نقدية بقيادة الفكر الصناعي، وتكلفة الفرصة مرتفعة

إذا كانت Liquity تمثل الجانب العملي، فإن Reflexer تمثل الجانب المثالي.

يصدر البروتوكول عملة مستقرة RAI غير مرتبطة بأي عملة قانونية، ويحدد سعرها عبر خوارزمية PID مستوحاة من مجال التحكم الصناعي.

RAI لا يسعى إلى تثبيت سعره عند دولار واحد، بل يهدف إلى تقليل تقلباته بشكل كبير.

عندما ينحرف سعر RAI في السوق عن “سعر الاسترداد” الداخلي، تقوم خوارزمية PID بضبط معدل الاسترداد تلقائيًا، وهو معدل الفائدة الفعلي داخل النظام.

- الانحراف الإيجابي: سعر السوق > سعر الاسترداد → معدل الاسترداد سلبي → سعر الاسترداد ينخفض → يقل دين المقترض، مما يحفزه على إصدار وبيع RAI لتحقيق أرباح.

- الانحراف السلبي: سعر السوق < سعر الاسترداد → معدل الاسترداد إيجابي → سعر الاسترداد يرتفع → يزيد دين المقترض، مما يحفزه على شراء RAI من السوق وتسوية المركز.

على الرغم من تلقيه إشادة متعددة من فيتاليك، إلا أن طريق RAI مليء بالتحديات.

- عائق الإدراك لدى المستخدمين: يُطلق عليه “عملة النزيف”، نظرًا لوجود فوائد سلبية طويلة الأمد تؤدي إلى تآكل قيمة أصول حاملي RAI مع مرور الوقت.

- نقص السيولة: لعدم ربطه بالدولار، يصعب استخدام RAI على نطاق واسع في عمليات الدفع والتداول، ويقتصر استخدامه كضمان على فئة محدودة من المستخدمين المتخصصين.

- تعقيد الحساب: مقارنةً بـLiquity الذي يربط سعره دائمًا بدولار واحد، فإن نموذج PID في RAI يصعب على المستثمرين بناء توقعات دقيقة حول أدائه.

يثبت RAI أن العملات المستقرة الخوارزمية نظريًا أنيقة، لكنه يكشف عن الواقع القاسي في تبني المستخدمين.

Nuon: عملة توازن القوة الشرائية المرتكزة على مؤشر، سعرها ثابت بشكل نظري، وتعتمد بشكل كبير على البيانات من مصادر خارجية

مع تصاعد الضغوط التضخمية العالمية، قد تظهر نوعية جديدة من العملات المستقرة الأكثر جرأة، وهي Flatcoins (العملات الثابتة على مستوى السعر)، التي لا ترتبط بعملة ورقية، بل تعتمد على ربطها بقوة شرائية حقيقية.

العملات المستقرة التقليدية (USDT/USDC) تفقد قوتها الشرائية في ظل التضخم. إذا انخفضت القدرة الشرائية للدولار بنسبة 5% سنويًا، فإن حاملي العملات المستقرة التقليدية يتكبدون خسائر غير مباشرة. بالمقابل، تتبع Flatcoins مؤشر تكلفة المعيشة (CPI) بشكل ديناميكي لضبط قيمتها.

على سبيل المثال، بروتوكول Nuon، وهو أول Flatcoin يعتمد على مؤشر تكلفة المعيشة، يستخدم بيانات التضخم الموثوقة على السلسلة لضبط هدف الربط بشكل تلقائي.

- الأصل المستهدف: سلة من المؤشرات التي تشمل الغذاء، السكن، الطاقة، والنقل.

- توازن القوة الشرائية: إذا أظهرت البيانات ارتفاع تكلفة المعيشة في الولايات المتحدة بنسبة 5%، فإن سعر Nuon المستهدف سيرتفع بنفس النسبة، لضمان أن 1 Nuon في المستقبل يظل قادرًا على شراء نفس كمية السلع والخدمات.

- آلية العمل: يستخدم Nuon آلية رهن مفرط، حيث يتم تعديل عمليات الإصدار والتدمير تلقائيًا مع تغير مؤشر التضخم، لحماية القيمة الحقيقية للمستخدمين.

بالنسبة للمقيمين في تركيا، الأرجنتين، وغيرها من الدول ذات التضخم المرتفع، فإن العملات المستقرة التقليدية التي ترتبط بالدولار لا تزال غير كافية لمواجهة تآكل العملة المحلية، بينما توفر Flatcoins خيارًا غير مركزي لمواجهة التضخم والحفاظ على القوة الشرائية.

رغم أن مفهوم Flatcoins طموح جدًا، إلا أن تطبيقه يحمل مخاطر تقنية كبيرة. فمكونات مؤشر تكلفة المعيشة معقدة، وموثوقية البيانات تعتمد بشكل كبير على نظام البيانات الخارجية (الـOracles).

كما أن عملية إدخال بيانات التضخم على السلسلة قد تكون هدفًا للهجمات، حيث يمكن للمهاجمين التلاعب بمصدر البيانات، مما يؤدي إلى تآكل مفاجئ لقوة شرائية حاملي Flatcoins.

علاوة على ذلك، يتطلب التوازن الديناميكي لـFlatcoins سيولة كافية. في ظروف السوق المتطرفة، هل سيكون من الممكن للمستثمرين الحفاظ على هدف الربط المتزايد باستمرار؟ هذا لا يزال غير واضح.

تُمثل Flatcoins قفزة جريئة في سرد العملات المستقرة الخوارزمية، لكن من المفهوم إلى التطبيق، هناك فجوة عميقة من الناحية التقنية والمالية.

من التمسك بالمبدأ في Liquity، إلى تجربة العملة في Reflexer، إلى محاولة Flatcoins الجريئة، تتنوع وتعمق أفكار العملات المستقرة الخوارزمية بشكل غير مسبوق.

حتى الآن، لا تزال العملات المستقرة الخوارزمية تواجه قيودًا تتعلق بكفاءة رأس المال، ونقص السيولة، وتجربة المستخدم، لكن المفاهيم التي تمثل فك الارتباط بالمخاطر، وتقليل الحوكمة، وسيادة العملة، تظل بمثابة الكأس المقدسة في الـDeFi.

طريق نهضة العملات المستقرة الخوارزمية لم يبدأ بعد.